“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

И.ф.н., доц. Тўраев Шавкат Шухратович

Тошкент ахборот технологиялари университети

МАКРОИҚТИСОДИЙ ДАРАЖАДА СОЛИҚ ЮКИНИНГ ТАҲЛИЛИ

Аннотация:

Ушбу мақолада давлат солиқ сиёсатининг натижавий кўрсаткичи

ҳисобланган солиқ юкининг макроиқтисодий даражада таҳлили амалга оширилган бўлиб,

солиқ юки даражасининг макроиқтисодий барқарорликка таъсири, солиқ юкининг

оптимал тақсимланиши иқтисодий ўсишга ижобий таъсири масалалари кўриб чиқилган.

Шунингдек, иқтисодиётда солиқ юки динамикаси, уни иқтисодий ривожланишга таъсири,

солиқ юки динамикасига солиқ ставкалари ва солиқ тўловчилар сонининг ўзгариш

таъсири кўриб чиқилган ҳамда макродаражада солиқ юкини ҳисоблаш усуллари тадқиқ

этилган бўлиб, макродаражада солиқ юкини ҳисоблаш усули таклиф этилган.

Таянч иборалар:

солиқ юки, солиқ турлари, солиқ ставкалари, солиқ тўловчилар,

ялпи ички маҳсулот.

Associate prof. Turaev Shavkat Shukhratovich

Tashkent University of Information Technologies

ANALYSIS OF TAX BURDEN AT THE MACROECONOMIC LEVEL

Abstract:

This article analyzes the tax burden at the macroeconomic level, which is an

effective indicator of public tax policy, and discusses the impact of the tax burden on

macroeconomic stability, the optimal distribution of the tax burden and the positive impact on

economic growth. It also examines the dynamics of the tax burden in the economy, its impact on

economic development, the impact of changes in the tax burden on the dynamics of tax rates and

the number of taxpayers, and methods of calculating the tax burden at the macro level.

Basic terms:

tax burden, types of taxes, tax rates, taxpayers, gross domestic product.

КИРИШ

Мамлакатда олиб борилаётган иқтисодий ислоҳотлар иқтисодиётнинг

барқарор ва мутаносиб суръатларда ўсишига, кичик бизнес ва хусусий

тадбиркорликнинг ривожланишига ва шунинг билан бир қаторда аҳоли

турмуш даражасини яхшиланишига сабаб бўлмоқда. Макроиқтисодий ва

молиявий барқарорлик борасида эришилган ижобий натижалар, жамият

иқтисодий ҳаётининг барча соҳаларини, авваламбор, амалга оширилаётган

ислоҳотлар натижаларини, янгича жараёнлар ва сифат ўзгаришларни ҳисобга

олган ҳолда чуқур таҳлил этиб, керакли хулосалар чиқариб боришни тақозо

этади.

Солиқ сиёсатини ишлаб чиқиш ва уни амалга оширишда мамлакатдаги

ҳукмрон сиёсий ғоялар (тенглик ва адолат, самарадорлик ва ривожланиш

борасидаги қарашлар), иқтисодий ва ижтимоий манфаатлар (капитал, ишчи

кучи, минтақавий сиёсат, этник гуруҳлар, бойлар, камбағаллар) ва шу

даврдаги асосий институтлар хусусияти (демократик, номарказлашган) ва

иқтисодий сиёсат (эркин савдо, протекционизм, бозор ҳолати) ўзаро

таъсирга эга. Вақт ўтиши билан ғоялар, манфаатлар ва давлат

институтларнинг ўзаро боғлиқлиги солиқ солиш даражасига, солиққа тортиш

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

принципига ва ставкаларнинг прогрессивлиги каби муҳим тафсилотларга

ҳамда ЯИМга нисбатан солиқ юки нисбати каби натижаларга сезиларли

таъсир қилади.

АДАБИЁТЛАР ШАРҲИ

Мазкур йўналишда илғор хориж тажрибасига мурожаат қиладиган

бўлсак, Лотин Америкаси мамлакатларида сўнгги бир неча ўн йилликлар

ичида солиқлар деярли ўсмади. Баъзи ставкалар (масалан ҚҚС) ошди, аммо

аксарият тарифлар (даромад солиғи) пасайиб кетди. Аксарият Лотин

Америкаси мамлакатларининг “солиққа тортиш” (ЯИМнинг улуши

сифатида) сиёсатида бироз ўзгариш рўй берди. Лотин Америкаси

мамлакатлари ўзларининг давлат секторлари ҳажми бўйича аҳоли жон боши

даромадига нисбатан ўртача даражадан “паст” тарзида қайд этилади.

Жумладан, Мексикада йиллар давомида солиқ соҳасидаги ўзгаришлар

мамлакат ялпи ички маҳсулотининг ўсишига деярли таъсир кўрсатмади: у

1980 йилда 10,2% ва 2004 йилда 10,1% ни ташкил этди [1]. Мазкур ҳолатнинг

вужудга келишининг қатор омиллари келтирилади. Хусусан, солиқ

тизимидаги ислоҳотлар (1) манзилсиз, вақтинчалик кўрилган чоралар, (2)

маъмурий аралашув, (3) ёки юқоридаги келтирилган икки сабаб тизимнинг

сунъийлашувига ҳамда солиқ сиёсатидаги ислоҳотларнинг самарасиз олиб

борилишига замин яратган.

Хулоса қилиб айтганда, фикримизча, олиб бориладиган солиқ сиёсати

ислоҳотлари мамлакат иқтисодий ўсишининг муҳим омили бўлиб хизмат

қилиши лозим.

Ривожланган мамлакатлар, хусусан, АҚШ ва бошқа қатор Европа

давлатлари тенг даражада ҳаётга тадбиқ этиладиган, аммо турли хил қуйи

солиқ сиёсатларини тажрибадан ўтказган [2]. Сўнгги ўн йилликларда

Иқтисодий ҳамкорлик ва тараққиёт ташкилоти мамлакатлари (OECD)

ўртасида солиқ даражаларида ҳам, тузилмаларда ҳам ўхшашлик

кузатилмаган. Уларнинг таъкидлашича, яқин келажакда бундай иқтисодий

яқинликка эришишга анча вақт керак бўлади. Худди шу тарзда, Лотин

Америкасида ёки бошқа ривожланаётган барча мамлакатлар учун бир хил

мувозанатга эришишни умид қилишнинг ўзи нотўғри. Ҳар доимгидек дунё

давлатларининг сиёсати турфадир.

Олимлар томонидан солиқ юкининг юқорилиги эмас, аксинча солиқлар

ва солиқ солиш ҳамда йиғилган солиқ тушумларининг оқилона

тақсимланиши муҳим аҳамият касб этиши илгари сурилади [3]. Таҳлиллар

шуни кўрсатадики, солиқ тўловчилар билан етарли даражада консенсусга

эришиш зарурати асрлар давомида демократик институтлар ривожланишинг

асосий принципларидан бири бўлиб келган. Дарҳақиқат, ахборот ва эркин

ҳаракатланиш даврида солиқ соҳасида халқнинг маълум даражада

розилигини олиш бугунги кунда Ўзбекистон сиёсатининг ҳам муҳим қисми

ҳисобланади.

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

Яна бир гуруҳ олимларнинг фикрича, “Солиқ юки бу реал даромад ва

солиқ салоҳияти ўртасидаги нисбатдир. Ушбу нисбатни солиқ самарадорлиги

эмас, балки солиқ юки деб аташ мақсадга мувофиқдир. Баъзи мамлакатлар

йиғими паст бўлса ҳам солиқ тушумини самарали деб ҳисоблаши уларнинг

солиқ салоҳиятидан тўлиқ фойдаланишини англатмаслиги мумкин. Қуйи

ставкали солиқнинг жорий этилиши орқали улар кундалик эҳтиёж учун

сифатсиз сервис хизматларига йўл очиб беради” [4].

Таҳлил ва натижалар

Иқтисодий ўсиш икки усулда, яъни ялпи ички маҳсулот (ЯИМ)

ҳажмининг ўсиши ва аҳоли жон бошига тўғри келадиган ЯИМнинг ўсиши

билан аниқланади. Мамлакат иқтисодий ривожланишининг статистик

рақамлари 2.1-расмда келтирилган.

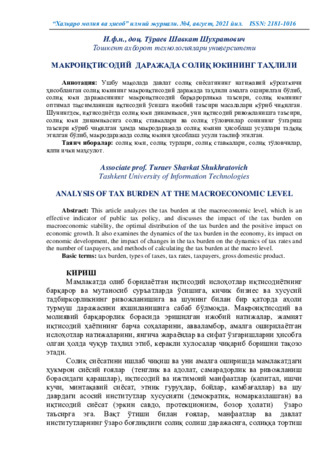

1-расм. Ўзбекистон Республикасида ЯИМ динамикаси

Ўзбекистон Республикаси Давлат статистика қўмитаси маълумотлари

асосида тайёрланган

2016 йилда ЯИМ ҳажми 255 421,9 млрд.сўмни ташкил этган бўлса,

2018 йилда 424 728,7 млрд.сўмни ташкил этган. 2020 йилда бу кўрсаткич

602551,4 млрд.сўмни ташкил этди. 2020 йилда ЯИМ 2016 йилга нисбатан 235

фоизга

ошганлигини

кўрсатади

ва

иқтисодиётнинг

барқарор

ривожланаётганидан далолат беради.

Мамлакат иқтисодий ислоҳотларининг бош стратегияси иқтисодий

ўcишнинг барқарорлигини ва иқтисодий механизмларни тўғри ҳамда тўлиқ

ишлашини таъминлаш. Макроиқтисодий ўсишни таъминлашга кўпгина

омиллар таъсир қилиб, буларнинг ичида бюджет-солиқ сиёсати алоҳида ўрин

тутади. Бюджет-солиқ сиёсатининг иқтисодий ўcишга таъсири катта бўлиб,

бу соҳанинг такомиллашуви иқтисодий ўсишга бевосита боғлиқдир.

Мамлакатда бюджет-солиқ соҳасида талайгина ишлар амалга оширилди.

2020 йилдан янги солиқ Кодекси амалиётга жорий этилди. Бу билан солиқ ва

солиққа тортиш соҳасида катта ўзгаришлар ва имтиёзлар юзага келди. Янги

солиқ Кодекси олдинги солиқ кодексидан жуда фарқли равишда солиқ

0,0

100 000,0

200 000,0

300 000,0

400 000,0

500 000,0

600 000,0

700 000,0

2016y.

2017y.

2018y.

2019y.

2020y.2

255 421,9

317 476,4

424 728,7

529 391,4

602 551,4

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

тўловчилар учун анча қулай ва тушунарли тилда баён этилди. Бу ўз

навбатида солиқ тўловчи юридик ва жисмоний шахсларга анча

қулайликларни туғдиради.

Бюджет-солиқ сиёсатининг пировард натижаси ва баҳосини амалдаги

солиқ юки кўрсаткичи ўзида мужассам этади. Солиқ юки мамлакатда олиб

борилаётган солиқ сиёсатининг натижавий кўрсаткичи бўлиб, иқтисодиётда

муҳим ўрин эгаллайди. Солиққа тортиш тизимини такомиллаштириш, солиқ

ставкаларини пасайтириш ва солиқдан имтиёзлар бериш ҳамда ишлаб

чиқаришнинг ўсиши натижасида солиқ юки даражаси мамлакатимизда анча

пасайди. Бу эса ЯИМнинг ҳажми ўcишига бевосита таъсир кўрсатди.

Маълумки, амалдаги солиқ юки макроиқтисодий даражада давлат

бюджети даромадларининг ЯИМга нисбати орқали аниқланади. Бу усул

жаҳоннинг кўпгина мамлакатларида кенг қўлланилиб, амалдаги солиқ юки

даражасини баҳолаш учун асос бўлиб хизмат қилади. Мазкур кўрсаткич

бугунги кунда 2020 йил 1 январ ҳолатига 22,5 фоизни ташкил этмоқда.

*

Бу ерда давлатнинг мақсадли жамғармалари ҳисобга олинмаган.

2-расм. Солиқ юкининг динамикаси, ЯИМга нисбатан фоизда

Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида муаллиф

ҳисоб-китоби

2018 йилда макроиқтисодий даражадаги солиқ юки мамлакатимизда

19,5 фоизни ташкил этган бўлса, 2019 йилда 21,9 фоизни ёки 2020 йилда 22,5

фоизни ташкил этди. Кўриб турганимиздек, солиқ юки даражаси, 2020 йилда

2019 йилга нисбатан 0,6 фоизли пунктга ошганини кўришимиз мумкин. Буни

ўз навбатида асосий солиқ ставкаларининг камайтирилиши натижасида

солиқ тўловчилар сонининг ошганлиги билан изоҳлашимиз мумкин.

Таҳлиллар шуни кўрсатмоқдаки, қўшилган қиймат солиғи бўйича

солиқ тўловчилар сони 2018 йилда 6796 тани ташкил этган бўлса, 2020 йилда

113477 тани ташкил этган ёки таҳлил қилинаётган даврда 106681 тага

кўпайганини кўришимиз мумкин. Шунингдек, юридик шахслардан

олинадиган ер солиғи солиқ тўловчилар сони 2018 йилда 12887 тани ташкил

этган бўлса, 2020 йилда 155023 тани ташкил этган ёки таҳлил қилинаётган

даврда 142136 тага кўпайган.

20%

20%

22%

23%

21%

00%

05%

10%

15%

20%

25%

2017 йил

2018 йил

2019 йил

2020 йил

2021 йил

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

1-жадвал

Алоҳида солиқ турлари бўйича солиқ тўловчилар сонининг ўзгариши

Солиқ турлари

2016 й. 2017 й. 2018 й.

2019 й.

2020 й.

Ўсиш суръати

(2020 йил

2016 йилга

нисбатан)

Қўшилган

қиймат

солиғи

4 958

5 617

6 796

82 405

113 477

+ 108 519

Фойда солиғи

5 752

6 518

7 609

53 051

113 868

+ 108 116

Айланмадан олинадиган

солиқ (ЯСТ)

156 850 161 310 164 465 177 701 321 638

+ 164 788

Юридик

шахсларнинг

мол-

мулкига

солинадиган солиқ

8 213

8 987

9 261

58 334

58 856

+ 50 643

Юридик

шахслардан

олинадиган ер солиғи

10 300

11 689

12 887

70 046

155 023

+ 144 723

Сув

ресурсларидан

фойдаланганлик

учун

солиқ

2 936

3 187

3 443

56 024

136 366

+ 133 430

Жами:

189 009 197 308 204 461 497 561 899 228

7109

Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида

муаллиф ҳисоб-китоби

Юқоридаги жадвалдан кўриниб турибдики, асосий солиқ турлари

бўйича солиқ тўловчилар сони 2016 йилда 189 009 тани ташкил этган бўлса,

2020 йилда 899 228 тани ташкил этган. Ёки таҳлил қилинаётган даврда солиқ

тўловчилар сони 710 219 тага кўпайган. Бу ўз навбатида солиқ тушумларини

ошишига ижобий таъсир кўрсатган.

Шу ўринда, бу борада тадқиқот олиб борган олим А.Исламқуловнинг

фикрлари ҳам ўринли деб ҳисоблаймиз. Яъни, “...2019 йил якунларига кўра,

2018 йилга нисбатан мазкур кўрсаткич ошган. Хусусан, бевосита солиқлар

тушумида кескин ўзгариш рўй бериб, 2,3 фоизли пунктга ўсган. Ушбу

ўсишнинг сабаби сифатида 2019 йилда 2018 йилга нисбатан жисмоний

шахслар томонидан тўланадиган солиқлар, жумладан, даромад солиғини

тўловчи жисмоний шахслар сони 780 831 нафарга ортган, мулк солиғи

тўловчилар сони 984 451 тага, ер солиғи тўловчилар 955 266 нфарга ортган.

Мол-мулк ва ер солиғи тўловчилар сонининг ортишини 2019 йилдан

соддалаштирилган тартибда ягона солиқ тўлови тўловчилар учун умумий

асосларда мол-мулк ва ер солиқлари жорий этилганлиги билан изоҳлаш

мумкин” [5].

Юқоридаги расмда мамлакатимизда солиқ юкининг умумий

динамикаси таҳлили келтирилган, яъни давлатнинг мақсадли жамғармалари

ҳисобга олинмаган. Иқтисодиётга солиқ юкининг таъсирини кенгроқ

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

баҳолаш учун давлатнинг мақсадли жамғармалари билан биргаликда, яъни

консолидациялашган бюджет даромадларининг ЯИМдаги улушини таҳлил

қилиш лозим. Бу солиқ ва бошқа мажбурий тўловларнинг иқтисодиётга

қандай таъсир кўрсатаётганини аниқлаш имконини беради.

3-расм. Ўзбекистон Республикасида солиқ юкининг динамикаси

(ЯИМга нисбатан, % да)

Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида

муаллиф ҳисоб-китоби

*

Бу ерда давлатнинг мақсадли жамғармалари ҳисобга олинган.

2018 йилда солиқ юки даражаси давлатнинг мақсадли жамғармалари

билан биргаликда 26,3 фоизни ташкил этган бўлса, 2019 йилда 26,7 фоизни

ташкил этган, 2020 йилда 26,0 фоизни ташкил этди. Ривожланган

давлатларда бу кўринишдаги солиқ юки даражаси ўртача 45-50 фоизлар

атрофида тебранади. Қуйидаги жадвалда айрим мамлакатларда солиқ юки

даражасини кўришимиз мумкин.

2-жадвал

Жаҳоннинг айрим мамлакатларида ўртача солиқ юки динамикаси,

ЯИМга нисбатан фоизда

Мамлакатлар

Солиқ юки даражаси

Франция

46,0

Германия

39,0

Япония

36,1

Қозоғистон

29,0

Украина

27,0

Россия

30,7

Белорусия

33,9

Ўзбекистон

30,3

Жаҳоннинг айрим мамлакатларидаги солиқ юки даражасини

мамламакатимиздаги солиқ юки даражаси билан қиёсий таҳлил

қилганимизда энг юқори солиқ юки даражаси Францияда – 46 фоиз,

Германияда – 39 фоиз ва Японияда – 36,1 фоизлиги кузатилади. Солиқ

юкининг қуйи даражалари Украинада – 27 фоиз ва Қозоғистонда – 29 фоизни

ташкил этади. Кейинги йилларда мамлакатимизда солиқ юки даражаси 30

27%

26%

27%

26%

26%

25%

25%

26%

26%

26%

26%

26%

27%

27%

2017 йил

2018 йил

2019 йил

2020 йил

2021 йил

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

фоиздан паст атрофида тебранмоқда. Бу олдинги йилларга нисбатан солиқ

юки даражасини пасаяётганлигини кўрсатмоқда.

Фикримизча, солиқ юкининг пасайишига асосан солиқ ставкаларининг

пасайиши ўзининг таъсирини кўрсатмоқда. Чунки, бугунги кунда

ҳукуматимиз томонидан тўғри солиқларнинг ставкаларини пасайтириш

сиёсати олиб борилмоқда. Тўғри солиқлар ставкаларининг пасайиши солиқ

тўловчилар даромадига тўғридан-тўғри таъсир кўрсатгани учун бу солиқлар

ставкалари охирги йилларда бир неча фоизга камайтирилди. Бу ўз навбатида

солиқ тўловчиларнинг даромадлари ошишига ва уларнинг инвестицион

фаоллигига ижобий таъсир кўрсатди.

Биргина қўшилган қиймат солиғи ставкасининг пасайиши натижасида

республикамиз корхона, компания ва хўжаликлари ўз молиявий

ресурсларини кўшимча равишда 10 трлн.сўмдан ортиққа кўпайтирди. Бу

келгусида янги солиқ базаларининг ташкил топишида ўзининг ижобий

самарасини беради.

Солиқ тўловчиларнинг даромадларига бевосита таъсир кўрсатувчи

юридик шахсларнинг фойда солиғи, жисмоний шахсларнинг даромад солиғи

ва ягона ижтимоий тўловнинг ставкалари сезиларли даражада пасайди.

Юридик шахсларнинг фойда солиғи ставкаси 2019 йил 1 январгача 14

фоизни ташкил этган бўлса, 2019 йил 1 январдан бу кўрсаткич 12 фоиз қилиб

белгиланди ёки солиқ ставкаси қарийб 17 фоизга камайтирилди. Шунингдек,

дивиденд солиғи 10 фоиздан 5 фоизга, мол-мулк солиғи 5 фоиздан 2 фоизга,

3,2 фоизлик давлат мақсадли жамғармаларига ажратмалар бекор қилинди.

ягона солиқ тўлови эса, 5 фоиздан 4 фоизга туширилди.

Ўзбекистон Республикаси Солиқ кодексига асосан белгиланган солиқ

ва тўловлар миқдори 19 тадан 15 тага туширилди.

3-жадвал

Асосий солиқ ставкалари динамикаси

(фоизда)

Солиқ турлари

2016 йил

2017 йил

2018 йил

2019 йил

2020 йил

Фойда солиғи

7,5

7,5

14

12

12

Дивиденд солиғи

10

10

10

5

5

Мол-мулк солиғи

5

5

2

2

Давлат мақсадли

жамғармалар

3,5

3,5

3,2

0

0

Ягона солиқ тўлови

5

5

5

4

4

Иш ҳақидан солиқлар:

- Ягона ижтимоий тўлов

25

24

15

12

12

- Суғурта бадали

8

8

8

0

0

- Даромад солиғи

0, 7.5, 17, 23 0, 7.5, 17, 23

0, 7.5, 16.5, 22.5

12

12

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

Муаллиф томонидан тузилган.

Жисмоний шахсларни солиққа тортиш тизими ва уларни

даромадларини солиққа тортиш ҳам бир мунча такомиллаштирилди.

Жисмоний шахслар даромадларини солиққа тортишдаги прогрессив

солиққа тортиш амалиёти бекор қилиниб, пропорционал солиққа тортиш

тизимига ўтилди. Жисмоний шахслардан олинадиган даромад солиғининг ягона

ставкаси 12 фоиз миқдорида ўрнатилди ва фуқароларнинг мажбурий суғурта

бадаллари тўлови (иш ҳақидан 8 фоиз) бекор қилинди. Бунинг натижасида

таҳлилларга кўра “қўлга” тегадиган иш ҳақи миқдори ўртача 6,5 фоизга ошди ва

иш ҳақи фондига солиқ юки камайтирилди.

Жисмоний шахсларнинг даромад солиғининг энг юқори ставкаси 2014

йилда 22 фоизни ташкил этган бўлса, 2017 йилда бу кўрсаткич 23 фоизни

ташкил этди. Ёки таҳлил қилинаётган даврда ушбу солиқ тури бўйича солиқ

ставкаси 1 фоизга ошган.

Жисмоний

шахсларнинг

даромад

солиғининг

ставкалари

пасайтирилиши ва ягона 12 фоизлик ставка асосида солиққа тортилиши ўз

навбатида жисмоний шахслар реал даромадларига ижобий таъсир этади.

4-жадвал

Жисмоний шахслардан олинадиган даромад солиғининг солиштирма

ставкалари таҳлили

Энг кам ойлик

иш ҳақининг

даражаси

2014

йил

2015

йил

2016-2017

йиллар

2018

йил

2019

йилдан

1 баробари

7,5%

0%

0%

0%

12 %

2 баробари

8,5%

7,5%

7,5%

3 баробари

4 баробари

5 баробари

6 баробари

16%

17%

17%

16,5%

7 баробари

8 баробари

9 баробари

10 баробари

10 баробаридан

юқори

22%

23%

23%

22,5%

Муаллиф томонидан тузилган.

Шунингдек, жисмоний шахслардаги солиқ юкининг сезиларли

даражада камайишига олиб келди.

Маълумки, бюджетдан ташқари фондларга ажратмалар ҳам корхонлар

учун солиқ юкини бироз оғирлаштиради ва ишчиларнинг иш ҳақи

суммаларига ҳам салбий таъсир кўрсатади. Чунки, меҳнатга ҳақ тўлаш

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

фондидан бюджетдан ташқари фондларга ажратмаларнинг юқори бўлиши

корхонага ортиқча солиқ юки бўлади ва уларнинг даромадларининг

қисқаришига олиб келади. Шундан келиб чиқиб, корхоналарнинг

инвестицион жамғаришини ошириш, янги иш ўринларини яратиш, янги

маҳсулот турларини ишлаб чиқариш, ишлаб чиқариш фаолиятини

кенгайтириш ва ишчиларнинг даромадларини ошириш мақсадида бюджетдан

ташқари жамғармаларга ажратмалар бекор қилинди. Бу ўз навбатида

макроиқтисодий даражадаги солиқ юкининг пасайишига олиб келди.

Маълумки, амалдаги солиқ юки макроиқтисодий даражада давлат

бюджети даромадларининг ЯИМга нисбати орқали аниқланиб, жаҳоннинг

кўпгина мамлакатларида кенг қўлланилади ва амалдаги солиқ юки

даражасини баҳолаш учун асос бўлиб хизмат қилади.

Тадқиқотда макродаражада солиқ юкини ҳисоблашнинг қуйидаги

услубиёти таклиф этилган:

Сю = (Дбпк*Сйд)/ЯИМ

(1.1)

Бунда: Сю – макродаражадаги солиқ юки;

Дбпк – давлат бюджети прогноз кўрсаткичлари;

Сйд – солиқларнинг йиғилувчанлик даражаси;

ЯИМ – ялпи ички маҳсулот.

Ушбу келтирилган услубиётнинг аҳамиятли томони шундаки,

амалиётда давлат бюджетининг прогноз кўрсаткичлари ҳар доим ҳам тўлиқ

бажарилмайди. Шунингдек, солиқ тўловчиларга берилган имтиёзлар ва

давлат бюджетига келиб тушмаган, лекин ҳисобланган солиқлар бўйича

қарздорлик

суммалари

ҳам

ҳисобга

олинмайди.

Шу

мақсадда,

макродаражадаги солиқ юкини ҳисоблашда давлат бюджетининг прогноз

кўрсаткичлари ва солиқларнинг йиғилувчанлик даражаси кўрсаткичидан

келиб чиқиб солиқ юки кўрсаткичини ҳисоблаш мақсадга мувофиқ.

Охирги йилларда кичик бизнеснинг ялпи ички маҳсулотдаги улушини

ошириш иқтисодий сиёсатнинг устувор йўналишларидан бири ҳисобланади.

Бугунги кунда мамлакатимизда кичик бизнес субъектларини солиққа тортиш

тизими такомиллаштирилиб борилмоқда. Бунинг натижасида кичик бизнес

субъектлари томонидан ишлаб чиқарилаётган маҳсулот ҳажми ЯИМ

таркибида ошиб бормоқда. Мамлакатда яратилаётган янги иш ўринлари

асосан кичик бизнес субъектлари ҳиссасига тўғри келмоқда. Сўнгги йилларда

мамлакатимизда ҳар йили ўртача ярим миллиондан ортиқ иш ўринлари

яратилмоқда. Шу мақсадда кичик бизнес субъектлари учун ягона солиқ

ставкаси охирги йилларда пасайтирилиб, 4 фоиз қилиб белгиланди ва бу ҳам

ушбу корхоналарда солиқ юки даражасининг камайишига олиб келиб, уларда

ишлаб чиқаришни кенгайтиришга хизмат қилади.

ТАДҚИҚОТ МЕТОДОЛОГИЯСИ

Мақолани тайёрлашда халқаро журналларда чоп этилган олимларнинг

илмий қарашлари, қонунчилик ҳужжатлари, мамлакатимиз ва хорижий

олимлар ҳамда мутахассисларининг илмий ишланмалари методик асос

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

сифатида хизмат қилди. Тадқиқотда тизимли ёндашув, мантиқий фикрлаш,

маълумотларни умумлаштириш ва статистик таҳлил қилиш методларидан

фойдаланилди.

ХУЛОСА

Иқтисодиётдаги солиқ юки давлат солиқ сиёсатининг натижаси бўлиб,

солиқ тизимининг сифатини ифодалайди. Шу билан бирга, олинаётган

солиқлар даражаси, бир томондан, ижтимоий ишлаб чиқаришнинг

самарадорлигига, бошқа томондан давлатнинг молиявий ресурсларга бўлган

эҳтиёжи миқдори билан белгиланади. Шу боис, солиқ юкининг оғирлигини

камайтириш давлат харажатларини қисқартириш билан боғлиқ бўлади.

Умуман олганда, мамлакатда солиқлар ва тўловларнинг ставкалари

пасайтирилиши ва уларни ундириш механизмларини такомиллашиши

амалдаги солиқ юкининг камайишига ва бюджетга тўловларнинг вақтида

келиб тушишига ижобий таъсир кўрсатмоқда. Шуниси эътиборлики, таҳлил

қилинаётган даврларда солиқ ставкаларининг бир неча фоизга камайиши

ушбу солиқ турлари бўйича бюджетга тушумни камайтирмади. Аксинча,

солиқ тушумлари абсолют миқдорда ошиши кузатилмоқда. Бу солиқ

юкининг пасайиши билан иқтисодиётнинг барқарор ривожланаётганлигидан

дарак беради.

ФОЙДАЛАНИЛГАН АДАБИЁТЛАР РЎЙХАТИ

1.

Martinez-Vazquez, J. (2001).

Mexico: An evaluation of the main features of

the tax system

(No. paper0112). International Center for Public Policy, Andrew

Young School of Policy Studies, Georgia State University.

2.

Bird, R. M., Martinez-Vazquez, J., & Torgler, B. (2008). Tax effort in

developing countries and high-income countries: The impact of corruption,

voice and accountability.

Economic analysis and policy

,

38

(1), 55-71.

3.

Martin, A. and W. A. Lewis (1956). Patterns of Public Revenue and

Expenditure, Manchester School of Economic and Social Studies. 24

(September): 203-44

4.

Pessino, C., & Fenochietto, R. (2010). Determining countries' tax

effort.

Hacienda Pública Española/Revista de Economía Pública

, 65-87.

5.

Islamqulov A.X. Byudjetlararo mutanosiblikni ta'minlashda soliqlar

tizimini takomillashtirish: i.f.d. ilmiy darajasini olish uchun yozilgan

dissertasiya avtoreferati. – Toshkent, 2020. – 71 b.

6.

O‘zbekiston Respublikasi Prezidentining 2018 yil 29 iyundagi

«O‘zbekiston Respublikasining soliq siyosatini takomillashtirish konsepsiyasi

to‘g‘risida»gi PF-5468-sonli Farmoni.

7.

O‘zbekiston Respublikasi Prezidenti Shavkat Mirziyoevning 2018 yil 28

dekabrdagi Oliy Majlisga murojaatnomasi. Xalq so‘zi gazetasi 2018 yil 29

dekabr, № 271-272 (7229-7230).

“Халқаро молия ва ҳисоб” илмий журнали. №4, август, 2021 йил. ISSN: 2181-1016

8.

To‘raev Sh.Sh. Optimal soliq yukining nazariy asoslari va uni

takomillashtirish

masalalari

//

Mamlakat

soliq

siyosatini

yanada

takomillashtirish – iqtisodiyotni rivojlantirishning muhim omili sifatida:

Respublika ilmiy-amaliy konferensiyasi materiallari to‘plami. –Toshkent, 2008.

–B.41-44.

9.

Niyazmetov I.M. O‘zbekiston soliq tizimi: muammolar va takomillashtirish

yo‘llari. Monografiya. – Toshkent: «Moliya», 2017. – 195 b

10.

EU Taxation trends in the European Union, data for EU States 2017

11.

Likova L.N., Bukina I.S. Nalogovie sistemi zarubejnix stran. Uchebnik

dlya bakalavriata i magistraturi / L. N. Likova, I. S. Bukina. — Moskva :

Izdatel'stvo Yurayt, 2016. — 428 s.