“MILLIY IQTISODIYOTNI ISLOH QILISH VA BARQAROR RIVOJLANTIRISH ISTIQBOLLARI”

mavzusida xalqaro ilmiy-amaliy konferensiyasi

233

рыночными процентными ставками, темпом инфляции, рентабельностью

текущей деятельности организации, рентабельностью совокупных

активов и собственного капитала. Это позволит не только оценить

эффективность

различных видов финансовых вложений, но и сопоставить

ее с «альтернативной» доходностью.

Ссылки на источники

1.

Бусыгин, Д.Ю. Основные подходы к оценке стоимости бизнеса / Д.Ю.

Бусыгин //

Бухгалтерский учет и анализ. –

2023.

–

№ 6(318). –

С. 52

-55;

2.

Федоркевич, А.В. Классификация, оценка и бухгалтерский учет финансовых

вложений / А. В. Федоркевич // Бухгалтерский учет и анализ. –

2022.

–

№ 3(303). –

С. 12

-

18;

3.

Папковская, П.Я. Токены и криптовалюта как объекты бухгалтерского учета /

П.Я. Папковская, А.В. Артюх // Бухгалтерский учет и анализ. –

2022.

–

№ 3(303). –

С. 3

-7.;

4.

Смолякова, О. М. Финансовые активы: классификация и отражение на счетах

бухгалтерского учета / О. М. Смолякова // Бухгалтерский учет и анализ. –

2022.

–

№

2(302).

–

С. 43

-47;

5.

Кулина

,

Е.

А., Курилова

,

А.

А. Учет и оценка финансовых вложений / Е. А. Кулина,

А. А. Курилова // Вестник НГИЭИ. 2017. № 9(52).

-

С. 50;

6.

Когденко В.Г. Методология и методика экономического анализа в системе

управления коммерческой организацией. М.; ЮНИТИ

-

ДАНА, 2017, 543с

.

ОЦЕНКА ФАКТОРОВ, ВЛИЯЮЩИХ НА УРОВЕНЬ РИСКОВАННОСТИ

АКТИВНЫХ ОПЕРАЦИЙ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ

Лаптева Елена Владимировна

, к.э.н., доцент,

заведующий кафедрой финансов и менеджмента

Оренбургского филиала РЭУ им.Г.В.Плеханова

Управление рискованностью кредитного портфеля возможно путем

изменения спроса на рынке банковских кредитов, который наиболее остро

реагирует на изменение ключевой ставки Банка России.

При снижении ключевой ставки растет спрос на более дешевые

кредитные деньги, увеличивается объем кредитования, что может

негативно сказаться на качестве кредитного портфеля, так как растет не

только объем предоставленных кредитов, но и их количество

(соответственно и количество заемщиков, из которых не все могут

оказаться благонадежными).

При значительном росте ключевой ставки спрос на банковские

кредиты сокращается, увеличивается качество кредитного портфеля, так

как при высоких процентных ставках банки одобряют кредиты более

надежным заемщикам с высоким уровнем дохода и обеспечением.

“MILLIY IQTISODIYOTNI ISLOH QILISH VA BARQAROR RIVOJLANTIRISH ISTIQBOLLARI”

mavzusida xalqaro ilmiy-amaliy konferensiyasi

234

Таким образом, так как ставки по кредитам оказывают существенное

воздействие на кредитный риск коммерческих банков, рассмотрим более

подробно данный фактор.

С целью выявления основных тенденций в динамике средневзве

-

шенной процентной ставки по кредитным продуктам в Российской

Федерации были рассчитана средние показатели динамики

1].

Рассмотрим среднегодовые темпы роста и прироста за

одиннадцатилетний период, которые представлены в таблице 1.

Таблица 1

Показатели динамики средневзвешенной процентной ставки по

предоставленным кредитам в России, % годовых

Показатель

Значение

Средний уровень средневзвешенной процентной ставки по

предоставленным кредитам в России

+

11,39

Средний абсолютный прирост средневзвешенной процентной

ставки по предоставленным кредитам в России

+ 0,60

Среднегодовой темп роста средневзвешенной процентной

ставки по предоставленным кредитам в России

+ 106,31

Среднегодовой темп прироста средневзвешенной процентной

ставки по предоставленным кредитам в России

+ 6,31

С учетом рассмотренных показателей, можно сделать вывод о том, что

в период с 2013 по 2023 годы в России произошел рост средневзвешенной

процентной ставки по кредитам, которые были предоставлены в течение

года, на 0,60 процентных пункта или на 6,31% в среднем за год. В

результате этого ставка составила 13,67%.

Для того чтобы выявить тренд, следует воспользоваться критерием

серий для проверки наличия тенденции.

v(n) > [

1

2

(n + 1 − 1.96√n − 1]

(1)

τmax (n) < [1,43ln (n + 1)]

(2)

Следовательно, если второе неравенство не выполняется, а первое

-

выполняется, то наличие тенденции не доказано, в связи с этим анализ

уравнений тренда будет неполным и неинформативным.

Большое количество факторов влияет на средневзвешенную

процентную ставку по кредитам в России.:

Y

-

Средневзвешенная

процентная

ставка

по

кредитам

предоставленным в России, %;

VVP -

Темп роста ВВП России, %;

DOL

–

Темп изменения среднегодового курса доллара США, %;

BED -

Уровень бедности, %

ZEN -

Индекс потребительских цен, %.

С помощью MS Excel была получена матрица парных коэффициентов,

представленную в таблице 2.

“MILLIY IQTISODIYOTNI ISLOH QILISH VA BARQAROR RIVOJLANTIRISH ISTIQBOLLARI”

mavzusida xalqaro ilmiy-amaliy konferensiyasi

235

Таблица 2

.

Матрица парных коэффициентов

Y

VVP

DOL

BED

ZEN

Y

1

VVP

0,715326

1

DOL

0,197448

0,010394

1

BED

0,377874

0,088316

0,015354

1

ZEN

0,822094

0,315081

0,254148

0,326803

1

По корреляционной матрице можно сказать, что сильная взаимосвязь

выявлена между результативным

Y

фактором и факторными признаками

Х

1

и Х

4

, мультиколлинеарность не выявлена.

Таким образом, было получено следующее уравнение регрессии:

Y= -

3,658+0,049*Х1+0,364*

ZEN (3)

В результате построения уравнения регрессии получили следующие

результаты (таблица 3).

Таблица 3

.

Результаты построения регрессии

Показатели

Значения

Коэффициент корреляции

R

0,7321

Коэффициент детерминации

R^2

0,5359

Фактическое значение

F-

критерия Фишера

13,1783

Табличное значения

F-

критерия Фишера

4,96

Вследствие наличия множественного коэффициента регрессии можно

сделать вывод о том, что существует высокая взаимосвязь между

признаками. Так, 73,21% вариаций средневзвешенной процентной ставки

по кредитам в России обусловлены рассматриваемым фактором.

В случае роста ВВП на 1%, средневзвешенная процентная ставка по

кредитам в России увеличится

на 0,049%.

В случае повышения уровня инфляции на 1%, значение показателя

увеличится на 0,364%. В результате воздействия прочих неучтенных в

модели факторов исследуемый показатель уменьшиться на 3,658%. Так

как табличное значение

F-

критерия меньше фактического, то построенная

модель в целом адекватна [2], значит, ее можно использовать при

принятии решении и осуществлении прогнозирования.

Следует отметить, что в результате кризисных явлений в экономике

страны, по итогам 2023 года был достигнут фактический уровень

ключевой ставки Банка России в 15%, в средняя ставка по

предоставленным кредитам коммерческими банками составила 17,7%.

“MILLIY IQTISODIYOTNI ISLOH QILISH VA BARQAROR RIVOJLANTIRISH ISTIQBOLLARI”

mavzusida xalqaro ilmiy-amaliy konferensiyasi

236

Особое влияние на рискованность активных операций коммерческих

банков в России оказывает валютный риск (риск курсовых потерь).

Он связан с тем, что рынок банковских операций имеет

международный масштаб, где создаются совместные банковские

учреждения и осуществляет диверсификация деятельности данных

учреждений, что открывает возможность для новых денежных потерь в

результате колебания валютных курсов национальных денежных единиц.

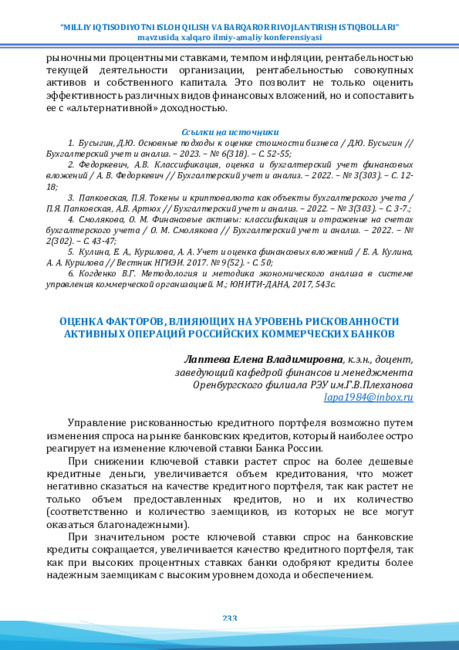

На рисунке 1 видно, что курсы доллара США и евро нестабильны по

отношению к рублю, что сказывается на банковской системе.

Рисунок 1

.

Динамика среднегодового курса доллара

США и Евро, руб.[3]

Долгие годы россияне традиционно использовали иностранную

валюту в качестве средства сбережения, защиты от инфляции, накопления

для совершения крупных покупок. Валюта всегда была простым,

доступным и актуальным инструментом для этих целей.

В условиях нестабильности курса национальной валюты по

отношению к доллару США и евро, валютный риск для банковского

сектора значительно Резкое повышение процентных ставок делает займы

более дорогими для предприятий и частных лиц. Это может подавить

экономическую деятельность. Хотя банков может быть поощрена к

увеличению кредитования для стимуляции экономики, это может

привести к рискованной практике кредитования. Экономические кризисы

часто приводят к потери работы и снижению заработной платы, снижая

способность людей погасить долги. Инфляция разрушает стоимость денег,

что затрудняет людям необходимость предоставить основные

потребности и погасить кредиты. С большим количеством людей,

пытающихся совершать платежи, просроченные долги, вероятно,

значительно возрастет. Высокие уровни плохих кредитов могут угрожать

финансовой стабильности банков, что может привести к дефолтам или

даже банкам. Полное влияние этих факторов может не ощущаться

0

20

40

60

80

100

120

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

Доллар США

Евро

“MILLIY IQTISODIYOTNI ISLOH QILISH VA BARQAROR RIVOJLANTIRISH ISTIQBOLLARI”

mavzusida xalqaro ilmiy-amaliy konferensiyasi

237

немедленно, но, вероятно, станет очевидным через несколько лет.

Экономический кризис 2022

-

2023 годов может иметь долгосрочные

негативные последствия для российского банковского сектора. Влияние

этих

факторов

может

быть

существенным

и

потенциально

дестабилизирующим. Реакция российского правительства на кризис,

включая потенциальные меры по поддержке предприятий и частных лиц,

существенно повлияет на серьезность этих вопросов. Устойчивость

российского банковского сектора, включая его капитальные резервы и

способность управлять рисками, определит его способность выдерживать

этот шторм. Скорость и сила российского восстановления экономики

будут играть решающую роль в определении долгосрочного воздействия

этих проблем на банковский сектор.

Список литературы

1. Официальный сайт национальной программы повышения финансовой

грамотности

граждан

«Дружи

с

финансами».

Режим

доступа:

(дата обращения 24.09.2024).

2. Статистический ежегодник Оренбургской области. 2021: Стат.сб./

Оренбургстат. –

Оренбург, 2022. –

530 с.

3

. Официальный сайт Национального агентства финансовых исследований

(НАФИ). Режим доступа: https://nafi.ru/ (дата обращения 24.09.2024)

4.

Золотова Л.В., Лаптева Е.В., Портнова Л.В. Методы моделирования и

прогнозирования экономики // Учебное пособие. –

Оренбург, 2017. –

215 с.

5.

Лаптева Е.В. Организационные основы налогового учета // Аудиторские

ведомости. –

2019. -

№2. –

С.62

-64.

6.

Короева З.А.

Оценка и управление финансовыми рисками в условиях

неопределенности // Вестник науки.

- 2024. -

№1 (70).

-

С. 89

-91.

7.

Лаптева Е.В., Портнова Л.В. Статистические методы исследований в экономике

// учебное пособие / (2

-

е издание, переработанное и дополненное) Волгоград, 2022.

-

234 с.

РОЛЬ РАСХОДОВ БЮДЖЕТОВ СУБЪЕКТОВ РФ И ИХ ОПТИМИЗАЦИЯ

Турович Лариса Ивановна

Смоленский РЭУ им Г.В. Плеханова, Россия

кандидат экономических наук, доцент

На основании БК РФ, бюджеты субъектов находятся на втором уровне

бюджетной системы России, при этом они имеют важное значение наравне

с бюджетом федерального уровня.

При превышении расходной части бюджета над доходной возникает

бюджетный дефицит. Если доходы превышают расходную часть, то может

возникнуть бюджетный профицит.

Региональные бюджеты играют очень большую роль. По сравнению с

бюджетом государства они оценивают рациональным образом