“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 8, ноябрь-декабрь, 2013 йил

1

Р.У. Бабараззакова.,

Н.Р. Икрамова

ПЕРСПЕКТИВЫ РАЗВИТИЯ РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ

УЗБЕКИСТАНА

Мазкур мақолада Ўзбекистон банк тизимида чакана хизматларни

ривожлантириш, унинг назарий ва амалий жиҳатлари ўрганилган, шунингдек,

чакана банк хизматларининг ривожлантириш юзасидан илмий таклиф ва

тавсиялар берилган.

In the article highlights the development of retail banking services, the

theoretical and practical aspects of implementing them. Also present proposals for

the scientific substantiation of retail banking services in the country.

Ключевые слова:

банковская система, розничные банковские услуги,

Банк

–

Клиент, SMS

–

банкинг, мобил банкинг, пластиковые карты.

Деятельность банковской системы связана с уровнем социально-

экономического развития и дальнейшего прогресса каждого государства.

Признавая положительные изменения в банковской системе, Президент

Республики Узбекистан И.А.Каримов отметил: “Устойчиво и надежно

функционировала финансово-банковская система, которая продолжает

демонстрировать высокие показатели. В 2012 году совокупный капитал

банковской системы увеличился на 24,3 процента, а за последние три года - в 2

раза.

Сегодня уровень достаточности капитала составляет 24,0 процентов, что

в 3 раза выше общепринятых международных стандартов. Ликвидность

банковской системы по итогам 2012 года превышает 65,0 процентов, что более

чем в 2 раза выше требуемого минимального уровня. Если в 2010 году

положительные международные рейтинги имели всего 13 коммерческих банков

республики, то в настоящее время их количество достигло 28.” [1]. В

действительности, в республике за последние годы всесторонне развивалась

банковская система, значительно вырос экономический потенциал, качество

финансового и кредитного обслуживания клиентов достигло уровня требований

времени, внедрены целый ряд новых, современных, более эффективных

методов банковских услуг. В этот ряд можно внести и внедрение операции,

связанных с розничными услугами банков и их совершенствование в

соответствии с требованиями рыночных отношений.

Что может быть внесено в категорию розничные банковские услуги и как

их понимать?

Значение слова ритейл или розничные банковские услуги во многих

иностранных языках трактуется по-разному. Термин “retailing” в английском

языке означает “розничная торговля”, а слово “кetailler” во французском языке

означает “разделение чего-то на части”[2]. То есть по мнению ученого-

экономиста Д.Гилберта, лицо, занимающееся розничной торговлей, в крупном

объеме берет товары и “распределяет их на мелкие части с целью продажи

индивидуальным

потребителям”[3].

Этим

розничная

торговля

2

классифицируется как многократно повторяемая торговля. Также, розничная

торговля указывается как предназначенная для конечных потребителей.

Другие экономисты разделяли розничные банковские услуги на три

крупные группы. В том числе, если первая группа ученых указывают

розничные банковские услуги как “услуги, оказываемые мелким клиентам”,

вторая группа ученых понимает это как “услуги, оказываемые клиентам в

банковских филиалах”, то третья группа ученых характеризует в качестве

“популярные банковские услуги, ассортименты и условия их осуществления

устанавливается заранее”[4]. Такие услуги предназначены для физических лиц,

они показывают наличие индивидуального характера.

Также, в составе банковских услуг можно выделить ряд банковских

продуктов и услуг. По мнению ученых, среди них можно выделить операции по

личным счетам, кредитование, банковские карты, различные переводы, работа с

ячейками сейфов, работа с драгоценными металлами, работа с иностранной

валютой и операции по льготному обслуживанию коммунальных услуг.[5]

На основе исследования розничных банковских услуг можно определить,

что свойственные им особенности состоят из ниже следующего:

основными потребителями розничных банковских услуг являются

физические лица;

розничные банковские услуги малые по размеру, однако более

затратные операции в сравнении с оптовыми банковскими услугами;

эти банковские продукты входят в категорию стандартизированные

продукты. Потому что во всех странах осуществляются почти с одинаковыми

продуктами;

тарифы комиссионных, получаемых по операциям похожи и их

стратегии одинаковы;

отличаются от оптовых банковских услуг изменчивостью и

мобильностью клиентов;

при реализации розничных банковских услуг основывается на высокий

уровень автоматизации банков и др.

В целом, классификация розничных банковских услуг (продуктов)

связана с установлением четкой границы между розничными и

корпоративными банковскими продуктами, а также, необходимостью

эффективного управления розничного бизнеса коммерческих банков.

Учитывая все это, розничные услуги банков являются банковскими

операциями, развивающимися в стране за последние годы высокими темпами.

Наряду с этим, формирование банками современного рынка розничных услуг,

отвечающего требованиям сегодняшнего дня, защита их от различных рисков и

проблемы эффективного использования предоставленных клиентами средств

ставят множество задач перед банковской системой. Несомненно, все это

потребует повышения уровня и качества работ банковских сотрудников, то есть

совершенствования банковских услуг и приближения их к мировым

стандартам.

На протяжении последних десяти лет повсеместное развитие и широкое

внедрение информационно-коммуникационных технологий послужило толчком

3

для глобального развития мира. Всесторонне развивающаяся данная

информационно-коммуникационная сфера демонстрирует свое лидерство в

различных отраслях экономики.

Внедрение достижений информационных технологий в деятельность

банковской системы, создание на их основе совершенных программ послужило

созданию прочной платформы развития банковских услуг. В рамках

Постановления №445 Кабинета Министров Республики Узбекистан от 24

сентября 2004 года "О мерах по дальнейшему развитию системы расчетов на

основе пластиковых карточек” [6] организован Единый общереспубликанский

процессинговый центр при Ассоциации банков Узбекистана.

Центр позволяет производить в едином режиме банковские операции во

всех торговых точках вне зависимости от того, в каком банке обслуживается

организация торговли и сферы услуг либо владелец пластиковой карточки.

Вскоре было внедрено в практику программное обеспечение “Банк-Клиент”.

Это создало возможности для осуществления клиентам некоторых банковских

операций посредством компьютерной и электронной системой связи, прямо с

рабочего места с использованием новых технологий и техники.

На сегодняшний день в состав ИОИС входят Интегрированная

автоматизированная банковская система Центрального банка Республики

Узбекистан, информационная система национального института кредитной

информации, Единый расчетный центр корреспондентских счетов, электронная

система документооборота, информационная база банковской системы и

организована база данных, на данный момент ведутся работы по

совершенствованию данных систем.

Сегодня по республике около 39,1 тыс. субъектов предпринимательства

пользуются программным обеспечением “Банк-Клиент”, 69,3 тыс. клиентов -

услугами SMS-банкинг и мобильного банкинга.

Как отмечалось выше, одним из основных направлений современных

банковско-информационных технологий является система пластиковых

карточек. Эта технология может оказать огромное влияние на развитие

экономики и всей страны.

Банкоматы и терминалы являются одним из важных видов

дистанционных банковских услуг. Не будет преувеличением сказать, что

работу банкоматов несложного использования на сегодняшний день

ограничивает традиционное обращение между клиентом и кассиром, выполняет

задачи своеобразного минибанка-офиса. В настоящее время банкоматы могут

быть использованы не только для обналичивания денег, но и для

осуществления платежей по товарам и услугам. Следует отметить, что с целью

создания удобств клиентам банкоматы подсоединены к единой сети и клиенты

могут воспользоваться банкоматами и других банков.

4

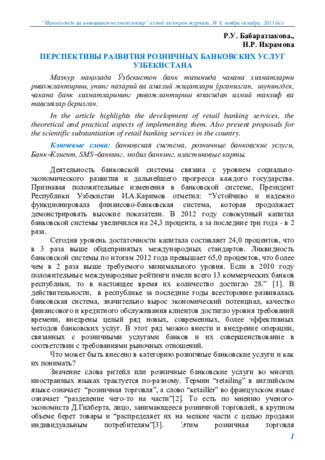

Диаграмма-1. Общий объем пластиковых карточек, выпущенных в

обращение коммерческими банками в течении 2009-2013 годов

1

На сегодняшний день количество выпущенных в обращение пластиковых

карточек в республике составляет 10 853 631 штук. Этот показатель в

сравнении с 2011 годом больше в 1,6 раз. Соответственно с количеством

пластиковых карточек увеличивается и количество терминалов. Если за семь

лет до этого количество терминалов, установленных в торговых точках и

объектах обслуживания составляло 11487 штук, то к концу 2013 года их

количество достигло 126 307.

Значительно выросло количество и виды операций, осуществляемых с

помощью пластиковых карточек. Сумма трансакций, осуществленных

банковскими картами в национальной валюте одних только физических лиц по

состоянию на 1 января 2013 года составила более 12,658 трлн. сум.[7]

Динамика роста объема безналичных платежей, в первую очередь,

непоередетвенно связана с осуществлением платежей за товары и услуги через

банкоматы, расширением инфраструктуры и масштабов оказываемых

посредством их услуг.

Вместе с тем со стороны банков увеличиваются возможности

пластиковых карточек. Банки с целью обеспечения привлекательности

пластиковых карточек выделяют их владельцам кредиты в рамках

установленных лимитов, предлагают депозиты, расширяют виды платежей,

осуществляемых посредством их.

Непрерывно растет потребность в инновационные формы безналичного

осуществления платежей. Субъекты предпринимательства выражают все

больше желания к получению информации, осуществления финансовых

операций с использованием экономичных, требующих меньше времени и

затрат высоких информационных технологий. Учитывая эти потребности,

1

Составлена автором на основе данных Центрального банка Республики Узбекистан. www.cbu.uz.

0

2000000

4000000

6000000

8000000

10000000

12000000

2001511

2594789

3546688

5152597

8471462

9502626

10853631

5

коммерческие банки расширяют масштабы дистанционных банковских услуг и

при этом принимают меры эффективного использования возможностей

глобальной сети Интернет. Следует отметить, что данное направление

превратилось в один из приоритетных направлений национальной банковской

системы, являющейся неотъемлемой частью мировой банковской системы.

Однако существуют теоретические и практические проблемы, требующие

решения в направлениях внедрения розничных банковских услуг.

В числе этих проблем можно привести следующие примеры. Во-первых,

в настоящее время в число инноваций, осуществляемых в розничном

банковском бизнесе, вносятся не банковские продукты и услуги, а методы

продвижения их на банковский рынок страны.

Во-вторых, одними из крупных рисков в увеличении розничных

банковских услуг остаются экономические риски. То есть правомерность

оказываемых клиентам услуг, степень легализации их денежных переводов др.

В-третьих, уровень обеспеченности банковских клиентов и пользователей

их услуг новыми информационными технологиями при развитии розничных

банковских услуг и наконец, существующие недоразумения в психологическом

состоянии населения. Ведь менталитет страны создал некоторые проблемы при

устранении невидимых препятствий между наличными и безналичными

платежами

при

использовании

пластиковых

карточек

и

других

информационных технологий. Однако руководство Центрального банка

Республики Узбекистан сделало уверенные шаги для устранения этих проблем.

В частности, полностью реализована возможность приобретения в дехканских

базарах плодоовощной и другой повседневной продукции за пластиковые

карточки. Вместе с тем, с 1 марта 2013 года в общественном транспорте вместо

наличных платежей внедрена система оплаты платежей посредством жетонов.

Однако в стране наряду с этим существуют и проблемы, требующие

своего решения. Одним из методов решения таких проблем, также признанных

наиболее перспективным в мире направлением является автоматизированная

система безналичных расчетов. Эти изменения в свою очередь, с целью

ускорения денежного оборота требуют найти их новые современные формы и

средства. В их числе и развитие в банковской системе республики

«электронных денег» или пластиковых карточек.

Кроме того, одним из основных проблем развития розничных банковских

услуг является повышение доверия населения к банковской системе и

состояние соответствия базы средств по срокам и ликвидности в банковской

системе.

Для разрешения данного проблемного положения, по нашему мнению,

необходимо совершенствовать доверительные отношения населения с

банковской системой, войти в их доверие посредством внедрения различных

современных услуг денежных переводов, снизить количество существующих в

банковской системе депозитов до востребования и вместо этого найти

возможности повышения объема среднесрочных и накопительных депозитов.

Несомненно, что непрерывное развитие экономики послужит основой для

повышения уровня жизни населения. В таком случае, ускоренное развитие сети

6

передачи данных, состоящей из нового сегмента информационно-

коммуникационных технологий и ускоренный вход в нашу жизнь сети

интернет, являющейся наиболее скоростным источником информации создает

новые возможности для обмена информацией. Электронный бизнес,

электронная

торговля,

электронный

документооборот,

электронное

правительство являются ярким примером этого.

В Узбекистане осуществляются широкие реформы и сфере электронной

коммерции, электронного банкинга, электронной торговли. В частности,

принятые правительством страны 29 апреля 2004 года Закон “Об электронной

коммерции” и 11 декабря 2003 года Закон “Об электронной цифровой подписи”

и ряд других подзаконных актов служат основным направлением,

обеспечивающим поддержку государственного управления и ускоренное

развитие данной сферы.

По нашему мнению, дальнейшему развитию розничных банковских услуг

в банковской системе республики приведит ниже следующие:

-

с целью повышения уровня диверсификации услуг в банках и

дальнейшего развития сферы услуг целесообразно совершенствование

являющихся новыми видами услуг приват-банкинга, холдингбанкинга,

интернет-банкинга, мобильного банка, новых моделей самообслуживания,

форфейтинга;

-

принятие мер по совершенствованиюю услуг Интернет-банкинга, в

частности, организациюю соответствующих семинаров, тренингов и программ

для банковских специалистов и клиентов, совершенствование законодательной

базы по электронной цифровой подписи, с целью повышения ее безопасности

широкое использование современных операционных систем, интернет-

браузеров и антивирусных программ;

-

в

качестве

продолжения

модернизации

банковских

систем

самообслуживания: создание единой системы и базы по банкам в обращении

банковских пластиковых карточек и терминалов; внедрение во всех банках

технологии канала телефонной связи по операциям с банковскими карточками и

терминалами, перевод операций с банковскими пластиковыми карточками и

терминалами в онлайн-систему оптико-волоконного интернет канала; создание

защиты высокого уровня, не дающего возможности подделывать банковские

пластиковые карточки и терминалы;

-

использование технологий разработки новых банковских продуктов или

услуг в качестве помощника в модификации существующих или разработке

новых финансовых услуг, а также обеспечение широкого применения в

создании концепции жизненного цикла новых банковских продуктов и услуг.

В заключении хотелось бы отметить, что успехи и достижения

осуществляемых в республике реформ в свою очередь, приводят к

необходимости коренного изменения отношений в сфере информатизации. Ну а

их положительное решение несомненно послужит основой для правильного

налаживания практических работ в развитии электронной торговли и

платежной системы в Узбекистане, а также равноправных отношений

национальной платежной системы с развитыми странами мира.

7

Список использованной литературы

1.

Каримов И.А. Наша главная цель – решительно следовать по пути

широкомасштабных реформ и модернизации страны. //Народное слово, 19

января 2013 года.

2.

Brown S. Retail Lokcation: a mikro-scale perspective. Aldershot: Avebury,

1992. P.11.

3.

Управление розничным маркетингом: пер. с англ. /под ред.

Д.Гилберта. –М.: 2005. С. 10-11.

4.

Калистратов Н.В., Кузнецов В.А., Пухов А.В. Банковский розничный

бизнес. –М.; 2006. С. 78.

5.

Банковские операции: учеб. пособ. для средн. Проф. Образования /

под ред. Ю.И. Коробова. – М.: Магистр, 2007. – 446 с. Банковские операции:

учебное пособие / кол. Авторов. под ред. О.И. Лаврушина. - М.: КНОРУС,

2007. - 384 с.

6.

Постановления Кабинета Министров Республики Узбекистан "О

мерах по дальнейшему развитию системы расчетов на основе пластиковых

карточек” // Сборник законодательных актов Республики Узбекистан, 24

сентября 2004 года.

7.

Материалы отчетов Центрального банка. По состоянию на 1 января

2013 года.