Иқтисодиёт ва таълим / 2020 №

4

91

КАПИТАЛЛАР ТАРКИБИНИ ОПТИМАЛЛАШТИРИШНИНГ КЛАССИК

НАЗАРИЯЛАРИ ВА УЛАРДАН АКЦИЯДОРЛИК ЖАМИЯТЛАРИ

ФАОЛИЯТИДА ФОЙДАЛАНИШ

Карлибаева Рая Хожабаевна -

Тошкент давлат иқтисодиёт университети,

“Корпоратив бошқарув” кафедраси профессори, и.ф.д.

Аннотация.

Ушбу мақолада акциядорлик жамиятларида капиталларнинг шаклланиши ва уларнинг

ишлатилишининг назарий жиҳатлари кўриб ўтилган, капиталларни оптимал таркибини билан боғлиқ муаммолар

ўрганилган. Миллий иқтисодиётда капиталлар бозорининг қай даражада ривожанганлигига қараб,

молиялаштиришнинг комбинацион вариантларини танлай олиш имкониятлари, акциядорлик жамиятлари

томонидан молиялаштиришнинг муқобил вариантларини танлаш, уларнинг активларга инвестициялаш

самарадорлигини ифодаловчи активлар даражаси, ўз ва қарз капиталлари нисбатлари таҳлили амалга оширилган.

Калит сўзлар

:

акциядорлик жамияти, капитал, инвестиция, мажбурият, актив, бизнес, пассив, пул,

рентабеллик, тўлов қобилияти, стратегия, кредит, солиқ, фойда.

Аннотация.

В данной статье рассматриваются теоретические аспекты формирования капитала и их

использования в акционерных обществах, исследуются проблемы, связанные с оптимальным составом капитала. В

зависимости от уровня развития рынка капитала в национальной экономике, выбора вариантов

комбинированного финансирования, выбора альтернативных вариантов финансирования акционерными

обществами, уровня активов, соотношения собственного и заемного капитала, что отражает эффективность

инвестирования в активы.

Ключевые слова

:

акционерный капитал, инвестиции, обязательства, активы, бизнес, обязательства,

деньги, рентабельность, платежеспособность, стратегия, кредит, налог, прибыль.

Annotation

.

This article discusses the theoretical aspects of capital formation and their use in joint stock companies,

explores the problems associated with the optimal composition of capital. Depending on the level of development of the capital

market in the national economy, the choice of combined financing options, the choice of alternative financing options by joint-

stock companies, the level of assets, the ratio of equity to borrowed capital, which reflects the effectiveness of investing in

assets.

Keywords:

equity, investments, liabilities, assets, business, liabilities, money, profitability, solvency, strategy, credit, tax,

profit.

Ривожланган мамлакатларда шакллан-

ган неоклассик молия назариясида акция-

дорлик жамиятлари капиталлари таркибини

опималаштиришга оид анъанавий концеп-

ция мавжуд.

Россиялик иқтисодчилар О.А.Кузнецо-

ва ва В.Н. Ливщиц таъкидлайдиларки, ушбу

ёндашувга мувофиқ маълум бир станционар

шароитда акциядорлик жамияти қийматини

максималлаштириш имкониятига эга бўлув-

чи баъзи оптимал капиталлар таркибига эга

бўлади[3].

Анъанавий ёндашув тарафдорлари тас-

диқлайдиларки, бирмунча сезиларсиз бўлган

қарз маблағлари акциянинг даромадига

жиддий таъсир этмайди. Акцияларнинг да-

ромадлилиги, яъни хусусий капиталнинг

рентабеллиги қарз маблағлари қийматидан

сезиларли фарқ қилмайди.

Ушбу назариянинг ўзига хос хусусияти

шундан иборатки, фирма капиталининг ўр-

тача қиймати унинг таркибига сезиларлича

боғлиқдир. Капиталлар таркибининг ҳар

қайси элементи ҳисобига унинг оптимал-

лаштириш имкониятлари мавжуд бўлиб,

қарз капитали қийматини минималлашти-

риш ва унинг хусусий капитал қийматидан

паст даражасини таъминлаш оптималлаш-

тиришнинг бош мезон сифатида қаралади.

Фикримизча, анъанавий назарияда ху-

сусий ва қарз капиталидан фойдаланиш би-

лан боғлиқ шарт-шароитлар, хатарлар қуйи-

даги ҳолатлар билан изоҳланади:

- қарз капиталининг барча шаклларида

қайд этилган фоизлар, маълум қайтариш

муддатларидаги пул оқимларининг аниқ

миқдори мавжуд. Хусусий капитал бўйича

кутиладиган даромад меъёри стохастик тав-

сифга эга ва келгуси даврдаги хўжалик фао-

лияти натижасида олинадиган молиявий на-

тижалар асосида молиявий ноаниклик шаро-

итларида шакллантирилади;

-

қарз капиталини жалб қилишда

унинг таъминотини шакллантириш зарур-

лиги;

-

акциядорларнинг қолдиқ принципи

бўйича даромад олиш имкониятига нисба-

тан кредиторларнинг қарз маблағларини би-

ринчи даражада қайтариб олиш ҳуқуқи мав-

жудлиги.

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

92

Капиталлар таркибида қарз капитал-

ларнинг салмоғи ортиб бориши молиявий

дастак самараси ҳисобига хусусий капитал

қийматига ижобий таъсир этади. Лекин, лик-

видлилик билан боғлиқ хатар ҳам ортиб

боришининг кузатилиши қайд этиб ўтилади.

Анъанавий назарияга мувофиқ қарз

капиталининг хусусий капиталга нисбатан

паст даражадаги қиймати шундай хулоса қи-

лишга олиб келиши мумкинки, капиталнинг

ўртача қийматини пасайиши қарз капитали-

нинг салмоғи ортиши билан таъминланиб,

улар томонидан капиталларнинг оптимал

таркибини шакллантириш бўйича илмий

тавсиялар тизимининг асосини ташкил

этади.

Фикримизча, ушбу назариянинг афзал-

лик жиҳати шундан иборатки, унда капитал-

нинг молиявий таркиби, капитал қиймати ва

акциядорлик жамиятларининг бозор қийма-

ти ўртасидаги ўзаро алоқалар мавжудлиги

билан изоҳланади.

WACC

X

r

r

e

E

D

E

d

E

D

D

_

_

Х

V

(1)

Демак юқоридагилардан кўриниб ту-

рибдики, фирманинг бозор қийматини оши-

ришга (V) капиталларнинг ўртача тортилган

қийматини (WACC) минималлаштириш ор-

қали эришиш мумкин.

Акциядорлик жамияти даромадининг

математик кутилиши эса t вақт оралиғида-

ги X(1), X(2), ... X(t) даромадларининг эҳти-

молли миқдорига тенгдир. Капиталларнинг

ўртача тортилган қиймати эса қарз капита-

лининг

жами

капиталдаги

улушини

(D/(D+E)) унинг қийматига(r

d

) кўпайтмаси

ва хусусий капитални жами капиталдаги

улушини (E/(D+E)) унинг қийматига (r

e

) кў-

пайтмаси йиғиндисидан иборат.

Фикримизча, анъанавий назарияда ка-

питаллар таркибини оптималлаштириш

қарз капитали салмоғининг оширилиши ҳи-

собига таъминланиб, оптималлаштириш-

нинг ягона омили сифатида қарз капитали

ҳисобланиши эътироф этилади.

Бундай хулоса капиталлар қийматида

молиявий рискларни ҳисобга олишга оид на-

зарий постулат ва амалий усулларга нисба-

тан зид ҳисобланади. Чунки капиталлар тар-

кибида қарз капиталининг юқори салмоғи

капиталлар ўртача тортилган қийматини ор-

тиши ҳисобига ликвидлилик ва тўлов қоби-

лиятини йўқотиш билан боғлиқ молиявий

рискларни ҳам ортишига сабаб бўлади. Қарз

капиталидан фойдаланиш даражасини оши-

риш молиявий барқарорлик йўқолиши ва

банкротлик хавфи юзага келишига сабаб бў-

лади.

Анъанавий назария тарафдорларининг

илмий қарашлари интуитив тавсифга эга

бўлиб, хусусий ва қарз капитали қийматига

таъсир этувчи барча омиллар ҳисобга олин-

маган. Замонавий шароитда қарз олиб иш-

лаш аксарият тадбиркорлик субъектлари

учун иқтисодий ночорликни эмас балки тад-

биркорликнинг бир тури ҳисобланса-да,

қарз маблағларини жалб этиш имконияти

иқтисодий рентабеллик чегараси билан бел-

гиланади.

Замонавий капиталлар таркиби наза-

риясининг асосини Модильяни-Миллер тео-

ремаси ташкил қилиб, ушбу теорема молия-

вий менежментнинг фан сифатида шаклла-

нишидаги фундаментал асосларини ташкил

этади. Ушбу теорема методологияси бирин-

чидан, мукаммал фонд бозорлари ва капитал

таркиби учун нейтрал солиқ тизимига асос-

ланиб, ҳар қандай акциядорлик жамияти бо-

зор қийматига унинг капиталлари таркиби

таъсир этмаслиги эътироф этилади. Ушбу

теорема идеал молиявий бозорлар ва нейт-

рал солиқ тизими сингари гипотетик ша-

роитга асосланганлиги капиталлар тарки-

бини оптималлаштириш соҳасидаги изла-

нишлар учун асос бўлиб ҳизмат қилади. Чун-

ки хусусий капитал ёки қарз капиталини

жалб қилиш билан боғлиқ трансакцион хара-

жатлар, дифференциал солиқ режими ҳар

қайси манбанинг қийматига турлича таъсир

этади.

1958-1963 йилларда Франко Модилья-

ни ва Мертон Миллер фирмаларнинг бозор

қийматига молиялаштириш усуллари таъси-

рининг самарадорлигини тадқиқ қилганлар.

Уларнинг капиталлар таркибига оид

илмий қарашлари бир неча қоидаларга асос-

ланади. Буни кўриб чиқишга ҳаракат қила-

миз. Модильяни-Миллернинг назариясида

қатор қатъий талаблар мавжуд бўлиб, ушбу

талаблар негизидаги шарт-шароитларга

асосланган ҳолда хулоса шакллантирилган.

Булар қуйидагилардан иборат:

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

93

1.

Барча инвесторлар бозорда бир хил

хулқ-атворда бўлиб, нисбатан бир хил

активлардан тенг даромад кутилади.

2.

Модель мукаммал капиталлар бозо-

рига асосланиб, жисмоний ва юридик шахс-

лар бир хил шароитда қарз олиш имкония-

тига эга. Ушбу қарз маблағларни жалб қи-

лиш билан боғлиқ трансакцион харажатлар

ҳам бир хил ҳисобланади.

3.

Моделда фойдаланиладиган қарз

маблағлар қиймати доимий ва рисксиз фоиз

ставкадаги даромадлар билан таъминла-

нади.

4.

Моделда қамраб олинувчи барча

фирмалар ноллик ўсиш даражасига эга, яъни

йиллик даромад доимий ва вақт бўйича чек-

сиздир. Барча даромадлар дивиденд шакли-

да тўланади.

5.

Моделда қарз ва хусусий капитал

қийматига нисбатан солиқ тизимининг таъ-

сири нейтрал позицияда кўриб чиқилади.

Юқоридаги шартларда Модильяни-

Миллер назариясида қуйидаги қоидалар ил-

гари сурилади[8]:

Биринчи қоида: фирманинг қиймати

уни молиялаштириш стратегиясига боғлиқ

эмас.

Уни қуйидаги формула орқали ифода-

лаш мумкин:

L

U

V

V

(2)

Демак, ушбу шартнинг бажарилиши

идеал шарт-шароитни талаб қилади. Хусу-

сан, ҳар қайси манба ҳисобига капиталларни

шакллантиришнинг комбинацияли вариан-

тида капиталнинг қиймати ўзгармайди. Чун-

ки бундай шароитда қарз капитали ва хусу-

сий капитални жалб қилишда уларнинг қий-

мати бир хил ҳисобланади.

Ушбу модель капиталлар таркиби на-

зариясининг кейинги ривожланишида ўзига

хос равишда фундамент, “эталон” ролини ўй-

наган. Лекин ушбу шарт-шароит реал ҳаётда

таъминланмайди.

Иккинчи қоида: Капиталларни қарз

маблағлари ҳисобига шакллантирувчи фир-

мада

(

L

,

E

r

)

акциялар бўйича кутилувчи да-

ромад меъёри фақат хусусий капитал ҳисо-

бига капиталларни шакллантирган фирма

(

U

,

E

r

)

акциялари бўйича кутилувчи даромад

меъёри билан фирманинг жами қарзига ху-

сусий капиталнинг нисбатини акциялар бў-

йича кутиладиган ва қарз кутиладиган даро-

мад ўртасидаги фарқ кўпайтмасининг йи-

ғиндисига тенг. Буни қуйидагича изоҳлаши-

миз мумкин:

Акциядорлик жамияти активлари рен-

табеллиги юқорида кўриб ўтганимиздек,

операцион фойдани жами активларга нисба-

тига тенг.

.

киймати

ўртача

нг

Активларни

фойда

операцион

н

Кутиладига

r

иги

даромадлил

Активлар

A

(3)

Агар акциядолик жамияти фақат хусу-

сий капитал ҳисобига активларни шакллан-

тирган бўлса, унда активлар рентабеллиги

хусусий капиталлар рентабеллигига тенг

бўлади.

Идеал капиталлар бозори шароитида

эса қарз маблағлари ҳисобига капиталларни

шакллантириш операцион фойда миқдори

ва хусусий капитал рентабеллигига таъсир

этмайди. Бунда қуйидаги тенглама шартла-

ри бажарилади:

U

E,

L

E,

d

r

r

E

D

E

r

E

D

D

A

r

. (2.2.4)

Ушбу тенгламадан r

E,L

ни топсак, қуйи-

даги ифодани оламиз:

Йиллик қайд этилган даромад келти-

рувчи активнинг жорий қийматини ҳисоб-

лашда

биз икки усулдан фойдаланамиз. Би-

ринчиси, маълум даврларда С

1

кутилувчи

пул оқимларини жорий қийматини аниқлаш

учун дисконтлашда активлардан кутилувчи

даромад меъёрини оламиз. Буни қуйидагича

ифодалаш мумкин:

r

1

С

n

а

PV

(4)

Е

D

)

r

-

(r

+

r

r

r

-

)

r

E

D

D

-

(r

=

r

d

U

Е,

U

Е,

U

Е,

d

d

U

Е,

L

Е,

E

D

E

U

Е,

r

E

E

D

D

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

94

Бунда фоиз меъёри сифатида айнан

ушбу активларнинг иқтисодий рентабеллик

даражаси олинади.

Бундан ташқари, инвестициялашнинг

муқобил даромад меъёри ёки ишончли ми-

нимал рисксиз ставка

r

f

бўйича дисконтлаш

мумкин.

Бу қуйидагича ифодаланади:

r

1

С

f

а

PV

(5)

Активлар бўйича кутилувчи даромад-

лиликни ҳисоблашда Г.Марковиц портфел

назариясидан фойдаланиш мумкин. Бу қуйи-

дагича ифодаланади:

r = r

f

+

(r

m

- r

f

) (6)

(6) ва (6) формулаларни бирлаштириб,

қуйидаги ифодага эга бўламиз:

)

r

-

(r

r

1

f

m

f

1

а

PV

C

(7)

Бунда,

(бета) коэффициент актив да-

ромадлилигининг ўртача бозор даромадли-

лиги ковариацияси ҳисобланиб, бозор даро-

мадлилигининг дисперсияга нисбати орқали

аниқланади:

2

m

m

1

2

m

)

r

~

1,

-

PV

/

C

~

cov(

)

r

~

,

r

~

(

cov

m

(8)

Актив даромадлигининг жорий қийма-

ти (

PV

а

) ҳам истиқболли баҳолаш натижаси

сифатида ноъмалум ўзгарувчан кўрсаткич

ҳисобланади. Шунинг учун (9) формулани

қуйидагича ифодалаш мумкин:

2

m

m

1

PV

)

r

~

,

C

~

(

cov

(9)

(9) формулани (7) формулага қўямиз ва

дисперсиянинг ҳар бир бирлигига тўғри ке-

лувчи риск учун кутилувчи мукофот, яъни: -

2

m

f

m

/

)

r

-

(r

тенглама

коэффициент билан

ифодаланса, қуйидаги формулага эга бўла-

миз:

PV

)

r

~

,

C

~

(

cov

r

1

m

1

f

1

PV

C

(10)

(10) тенглама учун PV ни топсак қуйи-

даги формула ҳосил бўлади:

f

m

1

1

r

1

)

r

~

,

C

~

(

cov

-

C

PV

(11)

Юқоридагиларга асосланган ҳолда ху-

сусий капитал ҳисобига молиялаштирилув-

чи фирмани кўриб, фирманинг кутилувчи

даромадлиги давр охирида

V

1

га тенг бўлиб,

давр бошидан барча операцион фойдани му-

жассамлаштирсин. Модильяни-Миллер наза-

риясига кўра (11) формуладан фойдаланиб,

қуйидаги тенгламани шакллантириш мум-

кин:

r

1

)

r

~

,

V

~

(

cov

-

V

E

D

E

V

f

m

1

1

(12)

Фараз қилайлик, фирма

r

f

-

рисксиз

фоиз ставкада D миқдорда қарз олсин. Ке-

йинги даврда ушбу қарз бўйича харажатлар

(1 + r

f

) D- миқдорда фирмага қўшимча мо-

лиявий юк бўлади. Хусусан, кейинги даврда

фирма V

1

- (1 + r

f

) D миқдорда даромад оли-

ши мумкин. Бунда қарз маблағлари ҳисобига

капитални шакллатирувчи фирма капитали

қийматини қуйидагича ифодалаш мумкин:

D

-

r

1

)

r

~

,

V

~

cov(

-

V

r

1

r

~

)D,

r

(1

-

V

~

cov

-

)D

r

(1

-

V

E

f

m

1

1

f

m

f

1

f

1

(13)

Қарз маблағлари ҳисобига капиталлар-

ни шакллантирувчи фирманинг қийматини

ҳисоблаш учун (13) формулада кўрсатилга-

нидек, D қарз қийматини қўшамиз ва нати-

жада қуйидаги формулани ҳосил қилиш

мумкин:

f

m

1

1

r

1

)

r~

,

V

~

(

cov

-

V

V

(14)

Демак, идеал капиталлар бозори ша-

роитида капиталлар таркибини хусусий ва

қарз маблағлар ҳисобига шакллантириш бир

хил трансакция харажатлари мавжудлиги

ҳамда солиқлар мавжуд бўлмаган шароитда

унинг қийматига таъсир этмайди.

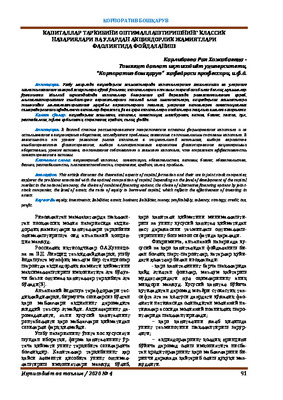

1-расмда хусусий капитал рентабелли-

гига(

r

E

) қарз капитали қиймати (

r

d

) ва капи-

таллар таркибининг (

D/E

) таъсири тасвир-

ланган.

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

95

1-расм. Капитал таркибини унинг элементлари даромадлик

меъёрига таъсири чизмаси

Манба:

Расм муаллиф томонидан ишлаб чиқилган.

Модильяни-Миллернинг 2-қоидасига

кўра қарз маблағлари жалб этиш ҳисобига

фаолият юритувчи акциядорлик жамияти

учун капиталлар оптимал таркибининг бош

мезони хусусий капитал ҳисобига молиялаш-

тириш сиёсати шароитида талаб қилувчи

даромадлилик ҳам ҳисобланади.

Капитал таркибининг

D/E

1

нисбатига-

ча хусусий капиталнинг r

E1

рентабеллиги

таъминланиб, бунда молиявий дастак сама-

раси туфайли хусусий капиталнинг юқори

даражаси таъминланади. Қарз капитали

қиймати эса ўзгармас r

d1

даражада қолади.

Бундай шароитда

r

a

иқтисодий рентабеллик

шароитида арзон жалб қилинган қарз капи-

тали ҳисобига r

e1

>

r

a

таъминланмоқда. Буни

бошқача қилиб айтсак, самарали қарз маб-

лағларини жалб қилиш ҳисобига активлар

рентабеллигининг жорий ҳолатида (ROA)

акциядорлик жамиятида юқори даражадаги

хусусий капитал рентабеллиги (ROE) таъ-

минланмоқда.

Фараз қиламиз, агар акциядорлик жа-

мияти қўшимча молиявий эксплуатацион

эҳтиёжга эга бўлсин. Ушбу эҳтиёж қарз маб-

лағларини жалб қилиш ҳисобига молиялаш-

тириш стратегияси танласин. Бундай ша-

роитда хусусий капитал рентабеллиги икки

омил, яъни биринчиси, капитал таркибига

(

D/E

), шунингдек, қарз капитали қийматига

боғлиқ бўлади.

Агар юқори даражадаги қарз капи-

талини (

D/E

1

-

D/E

2

) юқори фоизлар ҳисобига

амалга оширса, қарз капитали қиймати (

r

d2

)

ортиб боради. Бу, ўз навбатида, хусусий

капиталлар рентабеллиги пасайишига (

r

E1

>

r

E2

)

олиб келиб, параллел равишда қарз

капитали амортизацияси ва унинг фоизлари

билан боғлиқ молиявий мажбуриятлари кў-

пайиши ҳисобига операцион фойданинг

етишмаслик эҳтимоли билан боғлиқ молия-

вий риск ортишига олиб келади. Шунингдек,

Модильяни-Миллернинг 2-қоидасига муво-

фиқ хусусий капитал рентабеллиги пасайи-

ши ва қарз капиталлари қиймати ортиши

акциядорлик жамияти акциядорларидан

унинг қарз мажбуриятлари эгаларига ишби-

лармон рискнинг бир қисмини трансфор-

мациялашувига олиб келмоқда.

Капитал таркиби ва унинг алоҳида эле-

ментлари қийматига таъсир этувчи омил-

лардан бири солиқ тизими ҳисобланади.

Ўзбекистон Республикасида амалдаги солиқ

тизимида қарзли молиялаштириш тизимида

маълум имтиёзлар мавжуд. Хусусан, жалб

қилинган қарз капитали бўйича фоизлар

фойда солиғи бўйича солиққа тортилувчи

базани аниқлашда чегириб ташланади. Шу

билан бирга дивидендлар солиққа торти-

лади. Агар капиталнинг ҳар бир элементига

солиқ омилининг таъсирини инобатга олсак,

Модильяни-Миллернинг иккинчи қоидасини

қуйидагича ифодалаш мумкин:

.

D

)

r

(r

)

1

(

r

d

U

E,

U

E,

,

E

T

r

c

L

E

(15)

Ўзбекстон Республикаси Солиқ кодек-

сига[9] асосан қарз маблағлари бўйича фоиз

тўловлари солиққа тортилувчи фойда ҳисо-

бига амалга оширилади. Фойда солиғи база-

сини ҳисоблашда харажатлар сифатида

олинган кредитлар бўйича фоизлар, кредит

шартномасида назарда тутилган ставкалар

доирасида муддати ўтган ва узайтирилган

кредитлар бўйича фоизлар даромадлардан

чегирилади. Инвестиция даврида капитал

қўйилмалар таркибига кирувчи инвестиция-

лар учун олинган кредит ва заёмлар бўйича

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

96

фоизлар, инвестиция даврида капитал қў-

йилмалар таркибига кирувчи инвестиция-

лар учун олинган, лекин муддати ўтган кре-

дит ва заёмлар бўйича фоизлар чегирилмас-

лиги белгилаб қўйилган.

Демак, юқоридагилардан кўриниб ту-

рибдики, жалб қилинган кредит ресурслари-

нинг мақсадига қараб ҳам ўзига хос солиқ

тартиби амал қилади. Бундан ташқари, Со-

лиқ кодексининг 147-моддасида чегирил-

майдиган харажатлар келтирилган бўлиб,

унга кўра, кредит шартномасида муддатли

қарзлар учун назарда тутилган ставкалардан

ортиқча тўлов муддати ўтган ҳамда узайти-

рилган кредитлар (заёмлар) бўйича фоизлар

ҳам чегирилмайдиган харажатлар туркумига

киритилади[10].

Юқоридагиларга мувофиқ Ўзбекистон

Республикаси солиқ тизими амалиётига

асосланган ҳолда акциядорлик жамиятлари-

да капиталларнинг ўртача тортилган қий-

матини ҳисоблашда қуйидаги формуладан

фойдаланиш мумкин бўлади:

,

E

D

E

*

r

E

D

)

T

*

-

(1

*

r

WACC

e

c

d

D

k

(16)

Бу ерда,

k

- кредит шартномасида муд-

датли қарзлар учун назарда тутилган ставка-

лардан ортиқча тўлов муддати ўтган ҳамда

узайтирилган кредитлар (заёмлар) бўйича

фоизлар ҳисобланиб, у шартли равишда қу-

йидаги ҳолатларда капиталларнинг ўртача

тортилган қийматига таъсир этади.

%

e%

%

e%

k

k

агар

1),

[0,

k

k

агар

1,

k

(17)

бу ерда:

e%

k

- тўлов муддати ўтган ҳам-

да узайтирилган кредитлар (заёмлар) бўйи-

ча фоизлар,

%

k

- кредит шартномасида муд-

датли қарзлар учун назарда тутилган ставка-

лар.

Ҳозирги

шароитда

акциядорлик

жамиятлари пассивлари таркибида муддати

ўтган кредитлар мавжудлиги кузатилаётган

бўлиб, ушбу кредитлар бўйича муддатидан

ўтказиб юборилган ҳар бир кун учун

амалдаги қонунчиликка мувофиқ 0,033%

пеня тўланиши белгиланган. Ушбу пенияни

йиллик йиғиндиси 12,045 %ни ташкил

этади.

Маълумки, акциядорлик жамиятлари

соф фойдаси ҳисобига акциядорлар диви-

денд олиш имкониятига эга. Дивиденд шак-

лидаги даромадлар ҳам амалдаги қонунчи-

ликка мувофиқ солиққа тортилади. Диви-

денд тўлаш учун ҳосил қилинган тақсимлан-

маган фойдани қуйидагича ифодалаш мум-

кин:

P

n

= (EBIT – r

d

*D(1 – T

D

)) * (1 – T

C

), (18)

бу ерда,

EBIT

– фоизлар ва солиқлар тў-

лангунга қадар даромаддир.

Агар акциядорлик жамияти қарз маж-

буриятларига эга бўлмаса, бунда юқоридаги

формулани қуйидагича ёзиш мумкин:

P

n

=

EBIT

* (1 – T

C

), (19)

Лекин ушбу формула ҳам акциядорлар-

га тегадиган реал фойдани ифодаламайди.

Акциядорлар олинган дивидендлардан со-

лиқ тўлашини инобатга олиб, уларга тегиш-

ли эҳтимолли дивидендни қуйидаги форму-

ла орқали ифодалаш мумкин:

P

D

= (EBIT – r

d

*D(1 – T

D

)) * (1 – T

C

) * (1 – T

S

) (20)

бу ерда: (1 – T

C

) акциядорлик жамиятлари

тўлайдиган фойда солиғи бўлса, (1 – T

S

)-

акциядорлар дивидендлардан тўлайдиган

солиқдир.

Акциядорлик жамиятида яратиладиган

қўшилган қийматнинг тақсимланиши жараё-

нидаги пул оқимларидан давлат солиқлар ҳи-

собига манфаатдор бўлса, фойданинг маълум

қисми эвазига акциядор ва кредиторлар ман-

фаатдор ҳисобланади. Акциядорлик жамия-

тида яратилган қийматни тақсимланиши би-

лан боғлиқ пул оқимларини қуйидагича мо-

деллаштириш мумкин:

CF

T

= (EBIT – r

d

*D)* (1 – T

C

) * (1 – T

S

) + r

D

*D* (1 – T

D

), (21)

Ушбу моделни пул оқимларининг ҳар

бир туркуми бўйича, яъни акциядорлар учун

дивиденд манбаи бўлган тақсимланмаган

фойда ва кредиторлар учун тўланган молия-

вий натижалар бўйича пул оқимларини тур-

кумласак, қуйидаги ифодага эга бўлиш мум-

кин:

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

97

Хусусий ва қарз мажбуриятларидан

иборат капитал таркибига эга акциядорлик

жамиятининг реал жорий қиймати мавжуд

пул оқимларини дисконтлаш йўли билан

аниқланади. Ушбу модель асосида дивиденд-

лар, қарз воситаларидан олинувчи даромад-

лар ва фойдани солиққа тортиш тизимининг

ўзига хос тартиблари шароитида унинг

акциядорлик жамиятлари капиталлари қий-

матига таъсири бўйича қуйидаги хулосалар-

ни тизимлаштириш мумкин:

1.

Агар фойда, дивиденд ва қарз капи-

талларидан олинувчи даромадлар солиққа

тортилса (

T

C

=T

S

=T

D

=0

), капиталларни хусу-

сий ва қарз воситалари ҳисобига шакллан-

тириш сиёсатига солиқ тизимининг таъсири

нейтрал бўлади:

V

U

=V

L

.

2.

Дивиденд ва қарз инструментлари

учун

солиқ

имтиёзлари

мавжудлиги

(T

S

=T

D

=0) ва фақат фойдадан тўланувчи со-

лиқлар мавжудлиги шароитида Модильяни–

Миллернинг модели асосида қуйидаги ифо-

дани ҳосил қилиш мумкин:

V

L

= V

U

+ T

C

*D

.

3.

Агар дивидендлар ва қарз маблағ-

ларидан олинадиган даромадлар учун бир

хил солик юки амал қилса, яъни инвестор

учун акция ёки қарз инструментлари бир

хил манфаат келтирса (

Т

S

=Т

d

) Модильяни–

Миллер моделини қуйидагича ифодалаш

мумкин:

V

L

= V

U

+ T

C

*D

.

Буни тенгламалар системаси орқали

қуйидагича ифодалаш мумкин:

(22)

Ўзбекистон Республикасида амалдаги

солиқ қонунчилигига мувофиқ акциядорлик

жамиятлари бир қатор солиқ ва йиғимларни

тўлaйди. Ушбу солиқ ва йиғимлардан акция-

дорлик жамиятларининг капиталлар тарки-

бига таъсир этувчи солиқлар сифатида фой-

да солиғи, ободонлаштириш ва ижтимоий

инфратузилмани ривожлантириш солиғини

тўлайдилар. Жисмоний шахслар дивиденд

шаклидаги даромадларидан солиқ тўлайди-

лар. Кўриб ўтиладиган моделга биноан

акциядорлик жамияти қўшимча қарз мажбу-

риятларини жалб қилса, жамият бозор қий-

матининг ўзгариши қуйидагига тенг бўлади:

)

0)

-

(1

0,15)

-

(1

*

0,07)

*

-

(1

-

(1

*

D

V

(23)

Чунки амалдаги солиқ қонунчилигига

кўра облигациялар бўйича даромадлар со-

лиқлардан озод қилинган ва кредит бўйича

фоизлар фойда солиғи базасини аниқлашда

харажат сифатида чегириб ташланади.

-

акциядорлик жамиятлари учун солиқ ҳимоя-

сининг тўғриланган коэффициенти ҳисобла-

нади.

Акциядорлик жамиятлари молиявий-

хўжалик фаолияти ёмонлашуви уларнинг

мажбуриятларини қайтара олмаслик билан

боғлиқ муаммоларни вужудга келтириши

мумкин. Айниқса қарз мажбуриятларининг

капиталлар таркибида ўсиб бориши акция-

дорлик жамиятлари учун иқтисодий ночор-

ликнинг эҳтимолли ҳолатларини кўпайтира-

ди. Иқтисодий ночорлик эса Ўзбекистон Рес-

публикаси “Банкротлик тўғрисида”ги қону-

нига мувофиқ — хўжалик суди томонидан

эътироф этилган ёки қарздор ихтиёрий

равишда тугатилаётганида унинг ўзи эълон

қилган қарздорнинг пул мажбуриятлари бў-

йича кредиторлар талабларини тўла ҳажмда

қондиришга қодир эмаслиги, шу жумладан,

бюджет ва бюджетдан ташқари фондларга

солиқлар, йиғимлар ва бошқа мажбурий тў-

ловларни таъминлашга қодир эмаслиги[11]

ҳисобланади.

Модильяни-Миллернинг

капиталлар

таркибига оид таклиф қилинган назарияси-

да (1958 ва 1963 йилларда) компания қийма-

тини аниқлашга таъсир этувчи барча омил-

лар инобатга олинмаган. Масалан, қарз капи-

талининг ўзига хос салбий хусусиятли жи-

)

T

-

(1

)

T

-

1

(

*

)

T

-

(1

-

1

*

D

*

)

T

-

(1

*

r

+

)

T

-

(1

*

)

T

-

(1

*

EBIT

=

CF

D

S

C

D

d

S

C

T

V =

EBIT * (1 - T )* (1 - T )

r

+

r * D * (1 - T )

r * (1 - T )

-

(1 - T )* (1 - T )

(1 - T )

= V

+ D * 1 -

(1 - T )* (1 - T )

(1 - T )

L

C

S

d

D

d

D

C

S

D

U

C

S

D

1

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

98

ҳатларидан бири шуки, қарз капитали бўйи-

ча қарз амортизацияси ва у бўйича ҳисоблан-

ган фоизлар акциядорлик жамиятининг мо-

лиявий хўжалик фаолияти натижаларига

бевосита боғлиқ эмас. Яъни ҳар қандай ҳо-

латда ҳам ушбу мажбуриятлар бажарилиши

зарур. Ушбу ҳолат молиявий ночорлик

рискини кучайтириши мумкин. Шунинг учун

ҳам акциядорлик жамиятлари учун заҳира

жамғармасини шакллантириш зарур рекви-

зит сифатида қабул қилинган.

А. Краус ва Р. Литценбергернинг стан-

ционар нисбатлар назариясида иқтисодий

ночорлик риски шароитида қарз маблағлари

ҳисобига молиялаштирилган акциядорлик

жамиятлари қийматини ҳисоблаш қуйидаги-

ча баён этилади[12]:

V

L

= V

U

+ T

C

*D

-VP

bc ,

(24)

бу ерда VP

bc

- банкротлик харажатлари

қиймати.

Иқтисодий ночорлик ва бевосита банк-

ротлик тадбирлари билан боғлиқ харажат-

ларни икки асосий турга ажратиш мумкин:

иқтисодий ночорлик билан боғлиқ

тўғридан-тўғри харажатлари;

иқтисодий ночорлик билан боғлиқ

билвосита харажатлар.

Иқтисодий ночорлик билан боғлиқ тўғ-

ридан-тўғри харажатларга суд харажатлари

ёки банкротлик тадбирлари билан бевосита

боғлиқ харажатларни киритиш мумкин.

Иқтисодий ночорлик пировардидаги

билвосита харажатларга акциядорлик жа-

мияти акциялари бозор котировкасининг

тушиши, унинг кредит рейтинги пасайишига

боғлиқ. Жаҳон амалиётининг тасдиқлашича,

иқтисодий ночорлик бирламчи даражада ак-

тивларнинг таркиби ва уларнинг сифат кўр-

саткичи билан бевосита боғлиқ бўлса-да ак-

циядорлик жамияти молиялаштириш сиёса-

ти ҳам сезиларли таъсир кўрсатади.

Иқтисодчилар М. Франк ва В. Гоял ак-

циядорлик жамиятлари иқтисодий ночорли-

гининг улар қийматига таъсирида 2 асосий

омил сифатида активлар таркиби ва молия-

вий ночорликни бошдан кечираётган компа-

нияни ҳуқуқий тартибга солувчи қонунчи-

ликни эътироф этиб ўтишади[13]. Ҳақиқатда

ҳам санация ёки ликвидация тадбирларини

амалга ошириш жараёнида активлар тарки-

бидаги юқори ликвидли активлар тез ва

қийматини юқори даражада йўқотмаган ҳол-

да сотилади.

Умумий кўринишда акциядорлик жа-

мияти қийматига иқтисодий ночорликнинг

таъсирини қуйидаги кўринишда ифодалаш

мумкин:

,

y)

(x,

f

*

V

0

V

(25)

V

– молиявий ночорлик бошлангунга

қадар акциядорлик жамияти қиймати;

V

0

– молиявий ночорлик таъсиридан

кейинги акциядорлик жамиятининг қийма-

ти;

f(x,y)

– активлар таркиби ва амалдаги

қонунчилик сингари ўзгарувчилардан таш-

кил топувчи акциядорлик жамияти қийма-

тига молиявий ночорликнинг таъсир этиш

функцияси ҳисобланиб [0;

a

] доирада тебра-

ниши мумкин.

Ўзбекистон шароитида иқтисодий но-

чор акциядорлик жамятлари активларининг

ликвидлилиги паст ва шу билан бирга ушбу

активларнинг реал бозор қийматини йўқо-

тиш риски юқори даражададир. Шунингдек,

активларни реал баҳолаш тизими билан боғ-

лиқ муаммолар кесимида f(x,y) функцияси

ривожланган мамлакатлар даражасидан паст

кўрсаткичга эга бўлиб, уни қуйидагича ифо-

далаш мумкин:

f

ўзб

(x,y) ≤ f (x,y)

(26)

f

ўзб

(x,y) ва f (x,y)-

Ўзбекистон Республи-

каси ва ривожланган мамлакатлар акция-

дорлик жамиятларига молиявий ночорлик

таъсирининг мультиомили функцияси.

Қарзли ва ҳиссали молиявий восита-

ларнинг сифат тавсифларидан маълумки, ак-

циядорлик жамиятлари кредиторлари одат-

да қайд этилган даромад оладилар. Акция-

дорларнинг даромадлари эса дивиденд шак-

лида бўлиб, жамиятнинг соф фойдасига боғ-

лиқ. Демак, бундан кўринадики, акциядор-

лар маълум даражада акциядорлик жамияти

учун юқори фойда келтирувчи рискли лойи-

ҳаларни ҳам амалга оширишни кўзлайдилар.

Фойдани ошириш стратегияси акциядорлар

учун дивиденд шаклидаги даромадни кўпай-

тириш имониятини беради. Кредиторлар эса

бундай стратегия натижасида вужудга ке-

лувчи рисклар ҳисобига ўз даромадларини

эҳтимолли йўқотиш билан боғлиқ фаолият-

ни чеклашга ҳаракат қиладилар. Чунки фой-

дани максималлаштириш улар даромадлар

кўпайишини таъминламайди.

Менежерларнинг асосланмаган риск-

лардан қочишини таъминлаш мақсадида

кредиторлар акциядорлик жамиятларига

чекловлар белгилайдилар. Бундай чеклов-

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

99

лар одатда кредит шартномасида белгила-

ниб, менежерларнинг рискли лойиҳаларни

амалга ошириш имкониятларини чегаралай-

ди. Шу билан бирга менежер ва акциядорлар

ўртасида ҳам зиддиятлар мавжуд бўлиб, ме-

нежерлар айниқса, акциядорлик жамиятида

ўз улуши жуда кам бўлган менежерлар ак-

циядорлик жамиятлари ёки унинг акциядор-

лари манфаатлари учун ҳаракат қилмайди-

лар. Натижада акциядорлар томонидан ме-

нежерларнинг фаолиятини чегараловчи ай-

рим чекловлар қўйилиши мумкин. Бундай

ҳолатда менежерлар акциядорлик жамияти

фаолиятини ривожлантириш учун потен-

циал имкониятларидан фойдалана олмайди-

лар. Акциядорлик жамиятлари капиталлари

таркибида хусусий капиталнинг қарз маб-

лағларга нисбатан салмоғини пасайиши

акциядорларнинг таъсир кучини нисбатан

нейтраллашувига олиб келади.

Демак, юқоридагилардан кўриниб ту-

рибдики, акциядорлар, кредитор ва мене-

жерлар ўртасидаги зиддиятлар ҳам жамият-

нинг капиталлар таркибига таъсир кўрсата-

ди. Акциядорларнинг таъсир даражасини

нейтраллаштириш мақсадида қарзли молия-

лаштириш стратегиясини кучайтириш кре-

диторлар томонидан чекловларнинг кучайи-

шига олиб келади. Бу ерда акциядор ва кре-

диторларнинг акциядорлик жамияти фао-

лияти юзасидан чегаралаш имкониятлари

ўзаро нисбатан ассиметрик тавсифга эга. Бу-

ни қуйидаги расмдан кузатиш мумкин.

Албатта, акциядорлар, кредитор ва ме-

нежерлар ўртасидаги зиддиятларнинг ак-

циядорлик жамияти қийматига таъсири ўр-

тасида аниқ функционал боғлиқлик мавжуд

бўлмаса-да, юқорида кўрсатиб ўтилган асси-

метрик ўзгаришлар ўртасида корреляцион

боғлиқлик мавжуд.

2-расм. Акциядор ва кредиторларни чегаралаш билан боғлиқ

харажатларнинг ўзаро боғлиқлиги

Манба:

Расм муаллиф томонидан ишлаб чиқилган.

Расмдан кўриниб турибдики, қарз маб-

лағларининг капиталлар таркибидаги улу-

ши D/А ҳисобланиб, ушбу расмда шартли ра-

вишда 0 ≤ D/А ≤ 1 интервал олинган.

Акциядор ва кредиторларни чегаралаш би-

лан боғлиқ харажатлар D/А* нуқтада тенг

бўлиб (S

s

= S

c

), жами харажатлар S

t

минимал

даражага тушади.

Ушбу нуқта шартли равишда капитал-

лар таркибининг оптимал нуқтаси ҳисобла-

нади. D/А ≤ D/А* бўлганда капиталлар тар-

кибида хусусий капитал салмоғи юқори бў-

либ (S

s

≥ S

c

), бунда акциядорларнинг жамият

фаолиятини бошқаришдаги таъсир кучи

юқори бўлади.

Акциядор ва кредиторларни чегаралаш

билан боғлиқ харажатларни инобатга олган

ҳолда Ф. Модильяни ва М.Миллер моделини

қуйидагича кўринишда ифодалаш мумкин:

V

L

= V

U

+ T

C

*D

-VP

bc

-S

t

(27)

Демак, қарз маблағларини жалб қилиш

ҳисобига молиялаштириш стратегиясини

танлаган акциядорлик жамиятининг бозор

қийматига солиқлар, банкротлик риски ва

акциядор ҳамда кредиторлар ваколатларини

чегаралаш билан боғлиқ харажатлар каби

омиллар таъсир этади.

Ф.Модияльяни ва М.Миллер томонидан

ишлаб чиқилган моделнинг Ўзбекистон Рес-

публикаси акциядорлик жамиятлари фао-

лияти реал иқтисодий шарт-шароитидаги

тўғриланган модификациясини қуйидаги

модель орқали ифодалаш мумкин:

КОРПОРАТИВ БОШҚАРУВ

Иқтисодиёт ва таълим / 2020 №

4

100

k

i

1

i

i

U

W

V

L

V

, (28)

бу ерда,

V

L

– хусусий ва қарз капиталларидан

фойдаланиш ҳисобига капиталларни шакл-

лантирувчи акциядорлик жамияти қиймати;

V

U

– хусусий капитал ҳисобига капитал-

ларни шакллантирувчи акциядорлик жамия-

ти қиймати;

W

1

– солиқ ҳимоясининг жорий қийма-

ти;

W

2

– молиявий ночорлик харажатлари-

нинг жорий қиймати;

W

3

– акциядор ва кредиторларни чега-

ралаш билан боғлиқ харажатларнинг жорий

қиймати;

Ўзбекистон Республикасида мавжуд

корпоратив молиялаштириш тизими ўзига

хос “Банк тизимига асосланган модел”дан

“Молиявий бозорларга асосланган модел”га

мувофиқ тараққий этиб бораётган шароитда

аксарият акциядорлик жамиятлари капитал-

ларини шакллантиришда анъанавий усуллар

ҳамон устуворлик қилмоқда. Хусусан, банк

кредитлари бозори орқали молиявий ресурс-

ларни тақсимлаш кўлами устувор аҳамият

касб этмоқда. Ҳозирги кунда амалдаги солиқ

тизими ва банк кредитлари бўйича белги-

ланган фоиз ставкалари аксарият акциядор-

лик жамиятлари учун юқори даражадаги

қарз оғирлигини юзага келтирмоқда.

Юқоридагиларга асосланган ҳолда ху-

лоса қилиш жоизки, Модильяни-Миллер-

нинг капиталлар таркибига оид модели мо-

дификацияси акциядорлик жамиятининг ка-

питаллар таркиби ўзгариши унинг қиймати-

га таъсирини аниқлаш имкониятигагина эга.

Акицядорлик жамиятлари капиталлар

таркиби ўзгаришини унинг бозор қийматига

таъсирини аниқлашда эса қуйидаги модел-

дан фойдаланиш мумкин:

k

i

1

i

i

W

V(1)

-

V(2)

V

, (28)

бу ерда,

V

– ташқи молиялаштириш манбаи-

дан фойдаланиш шароитида акциядорлик

жамияти қиймати ўзгариши (капиталлар

таркиби ўзгариши);

W

i

– тўғриловчи ўзгарувчилар;

k

– моделда инобатга олинадиган тўғ-

риловчи ўзгарувчилар сони;

V(1)

ва

V(2)

– акциядорлик жамияти

капиталлар таркиби ўзгаргунига қадар ва

ўзгарганидан кейинги қиймати.

Акциядорлик жамияти капиталлар

таркиби ўзгариши шароитида молиялашти-

ришнинг оптимал таркибини қуйидаги мо-

дель орқали ифодалаш мумкин:

max

V

Ушбу модель молиялаштиришнинг бир

неча комбинацион вариантида фойдаланган

ҳолда капиталлар таркибини оптимал пиро-

вард натижавий вектори акциядорлик жа-

мияти бозор қийматини оширишга йўналти-

рилишини ифодалайди.

Манба ва адабиётлар рўйхати:

1. Смит А. Исследование о природе и причинах богатства народов. Т.1. –М.: Ось, 1977.

2. Мизес Л. Фон. Теория экономического цикла / пер. с англ. под ред. А.В. Куряева. – Челябинск: Социум, 2012.

3. Кузнецова О.А., Лившиц В.Н. Структура капитала. Анализ методов ее учета при оценке инвестиционных

проектов.// Экономика и мат. методы. 1994, Т 31, Вып. 4.

4. Шумпетер Й.А. Теория экономического развития. – М.: Прогресс, 1982.

5. Кейнс Дж. М. Общая теория занятости, процента и денег / пер. с англ. проф. Н.Н. Любимова. – М.: Гелиос

АРВ, 2012.

6. Бем-Баверк, Ойген Фон. Избранные труды о ценности, проценте и капитале. – М.: Эксмо, 2009.

7. Мине Г., Шнайдер Д. Метакапитализм и революция в электронном бизнесе: какими будут компании и

рынки в XXI веке / Пер. с англ.-М.: Альпина Паблишер, 2001.

8. Mike Dempsey. The Modigliani and Miller Propositions: The History of a Failed Foundation for Corporate finance // A

Journal of Accounting, Finance and Business Studies, №3, 2014, pp.279-295.

9. Ўзбекистон Республикаси Солиқ кодекси, 2016 йил, 20-боб, 145-модда.

10. Ўзбекистон Республикаси Солиқ кодекси, 2016 йил, 20-боб, 147-модда.

11. Ўзбекистон Республикасининг “Банкротлик тўғрисида”ги қонуни, 2-модда, Тошкент ш.,1998 йил, 28 август,

668-I-сон.

12. Gabriela B. Capital structure theories: a critical approach. Studia UBB, Oeconomica, volume 56, issue 2, 2011.

13. Frank, M. & Goyal, V. (2005). Trade-off and pecking order theories of debt.The Handbook of Empirical Corporate

Finance, Elsevier Science, Chapter 12, pp.135-197.

КОРПОРАТИВ БОШҚАРУВ