33

доимий равишда киритилаётган ўзгартиришлар қўшимча

кийинчиликлар туғдиради.

ФОЙДАЛАНИЛГАН АДАБИЁТЛАР

1.

Ўзбекистон Республикаси Президенти 2018 йил 14 майдаги

“Жиноят ва жиноят-процессуал қонунчилиги тизимини тубдан

такомиллаштириш чора-тадбирлари тўғрисида”ги ПҚ-3723-сон

қарори

2.

Ўзбекистон Республикаси Президентининг 2017 йил 7

февралдаги “Ўзбекистон Республикасини янада ривожлантириш

бўйича Ҳаракатлар стратегияси тўғрисида” ПФ-4947-сон

Фармони.

3.

Глобал

ўзгаришлар

шароитида

божхона

тизимини

такомиллаш-тиришнинг долзарб масалалари

// Монография.

Муаллифлар жамоаси. – Тошкент, 2020 йил, ДБҚ БИ, - 180 б.

4.

5.

6.

ЎЗБЕКИСТОННИНГ ЖАҲОН МОЛИЯВИЙ

ХИЗМАТЛАР СОҲАСИГА ИНТЕГРАЦИЯСИ:

ТАКОФУЛ КОМПАНИЯЛАРИ ФАОЛИЯТИНИНГ

ҲУҚУҚИЙ АСОСЛАРИ, ЮРТИМИЗДА МАЗКУР

ХИЗМАТЛАРНИ ЙЎЛГА ҚЎЙИШДАГИ ДОЛЗАРБ

МУАММОЛАР ВА УЛАРНИНГ ЕЧИМЛАРИ

Тошкент давлат иқтисодиёт университети,

“Жаҳон иқтисодиёти” кафедраси

катта ўқитувчиси У.Дадабаев

Маълумки, 2018 йилда исломий банк тизимини жорий этиш

бўйича Ўзбекистон Республикаси Президенти қарори лойиҳаси

тайёрланган ва кенг жамоатчиликка тақдим этилган эди. Мазкур

ҳужжат асосида ислом банк иши ва молияси принциплари асосида

татбиқ этилувчи банк-молия хизматлари тузилмаси тасдиқланиши

мумкин бўлади. Шунингдек, ислом банк иши ва молияси

принципларини ишлаб чиқиш ва татбиқ этиш бўйича Комиссия

тузилиб. Ушбу комиссияга қуйидаги вазифалар юкланди:

34

−

Республикада банк иши ва молия бўйича ислом принципларини

татбиқ этиш учун тегишли инфратузилмани яратиш, унда фоиз

(рибо) кўринишида мукофотлаш, тадбиркор билан даромад ва

зарарни лойиҳадаги иштирок улушига пропорционал тарзда

тақсимлаш, шунингдек ислом молиялаштирилиши бошқа

принциплари назарда тутилади;

−

суғурта фаолиятини (такафул), лизинг фаолиятини (ижара),

қимматли қоғозлар билан операциялар фаолияти ва ислом

молияси тамойилларига асосланган бошқа операцияларни

амалга ошириш бўйича ислом банк ва молия инфратузилмаси

принципларини татбиқ этиш бўйича норматив-ҳуқуқий

актларни қонун ҳужжатларида белгиланган тартибда ишлаб

чиқиш ва тасдиқлаш учун киритиш ишларини ташкил этиш;

−

тегишли норматив-ҳуқуқий актлар лойиҳасини тезда кўриб

чиқиш, мувофиқлаштириш ва тасдиқлашни таъминлаш

мақсадида

вазирликлар,

идоралар,

шунингдек

бошқа

манфаатдор ташкилотлар фаолиятини мувофиқлаштириш;

−

ислом банк иши ва молия принциплари асосида банк-молия

хизматлардан

фойдаланишнинг

афзалликлари

ва

имкониятларини аҳоли ва тадбиркорлик субъектлари ўртасида

кенг ёритиш бўйича чора-тадбирларни қабул қилиш.

Шунингдек, ҳужжат билан Ислом тараққиёт банки грантини

жалб этган ҳолда “Ўзбекистон Республикасида ислом банк иши ва

молияси инфратузилмасини татбиқ этиш учун қонунчилик

асосларини яратиш” ишчи лойиҳасини амалга ошириш

белгиланган.

Бундан ташқари, Ўзбекистон ҳукуматига Ислом тараққиёт

банки билан мувофиқлаштирилган Ишчи лойиҳасини амалга

ошириш бўйича йўл харитаси лойиҳасини ишлаб чиқиш ҳамда

тасдиқлаш учун киритиш мақсад қилинган.

2020 йилнинг октябрь ойида Ўзбекистон Республикаси

Президентининг "Ислом молиялаштириш тамойиллари асосида

қимматли қоғозларни жорий этиш чора-тадбирлари тўғрисида"ги

қарори лойиҳаси эълон қилинди.

Қарордан

кўзланган

мақсад

Ўзбекистонда

молиялаштиришнинг муқобил шаклларини яратиш ҳамда аҳоли ва

35

тадбиркорларнинг ўсиб бораётган эҳтиёжларини қондириш,

таклиф этилаётган молиявий хизматлар турини кенгайтириш,

ислом молиялаштириш тамойиллари асосида ички ва ташқи

капитал бозорларидан ресурсларни сафарбар этишдир.

Мазкур қарорда қуйидагилар белгиланиши кўзда тутилган:

−

сукук қимматли қоғозлари – ислом молиялаштириш

тамойилларига асосан чиқарилган, мол-мулкка эгалик қилиш

ҳуқуқи ва мулк ҳамда мулкий ҳуқуқдан фойдаланиш ва (ёки)

улардан фойдаланишдан олинадиган даромадлар, ушбу

қимматли

қоғозлар

молиялаштирилиши

мақсадида

чиқарилган маълум лойиҳалар хизматлари ёки мол-мулкига

бўлган бўлинмас ҳуқуқни тасдиқловчи эмиссиявий қимматли

қоғозлар;

−

сукук ижара қимматли қоғозлари (сукук ал-ижара) – муомала

муддати аввалдан белгиланиб, махсус молия компанияси

томонидан ислом молиялаштириш тамойилларига асосан

чиқарилган қимматли қоғозлар бўлиб, уларнинг эгалари ижара

шартномаси (молиявий лизинг) бўйича даромад олиш

ҳуқуқига эга бўлишади;

−

сукук иштирок этиш қимматли қоғозлари (сукук ал

музораба/мушорака) – муомала муддати аввалдан белгиланиб,

махсус молия компанияси томонидан ислом молиялаштириш

тамойилларига асосан жалб этилган маблағлардан янги

инвестициявий лойиҳани ташкил этиш учун фойдаланиш,

оддий шерикчилик шартномаси ёхуд акциядорлик жамияти

ёки масъулияти чекланган шерикчилик ташкилий-ҳуқуқий

шаклидаги юридик шахсни ташкил этган ҳолда мавжуд

инвестициявий лойиҳани ривожлантириш ёки тадбиркорлик

фаолиятини ривожлантириш мақсадида чиқарилган қимматли

қоғозлар;

−

тўлови узайтирилган қайта сотиб олиш қимматли қоғозлари

(сукук ал муробаҳа) – муомала муддати аввалдан белгиланиб

махсус молия компанияси томонидан ислом молиялаштириш

тамойилларига асосан чиқарилган қимматли қоғозлар бўлиб,

бунда оригинаторга тўлови узайтирилган мол-мулк берилади.

36

Ўзбекистон Республикаси Инвестициялар ва ташқи савдо

вазирлиги билан ҳамкорликда сукук қимматли қоғозларини жорий

этиш билан боғлиқ вазифаларни амалга ошириш мақсадида Ислом

тараққиёт банки ва бошқа ҳалқаро молия институтлари

грантларини жалб этиш чораларини кўрилиши таъкидланган.

2021 йил март ойидан Ўзбекистон Республикаси Марказий

банки ҳам ислом молияси концепциясини ўз ичига олган “Нобанк

кредит ташкилотлари тўғрисида”ги қонунни қабул қилишни

режалаштирди ва бу борада ҳам талай ишлар амалга

оширилмоқда. Бундай таклифни мамлакатимиз президенти

Ш.Мирзиёев 29 декабрь куни бўлиб ўтган парламентга

мурожаатида айтиб ўтди. Давлат раҳбари Марказий банкка молия

бозорида рақобатни кучайтириш, шунингдек, ислом молияси

механизмларини жорий этиш мақсадида ҳуқуқий асос яратиш

учун 1 февралгача “Нобанк кредит ташкилотлари тўғрисида”ги

қонун лойиҳасини кўриб чиқишга топшириқ берган. Ушбу

қонунга мувофиқ нобанк ташкилотларга кўпроқ молиявий

хизматлар кўрсатиш ҳуқуқи берилади.

Жорий йилнинг 1-4 сентябрь кунлари Тошкентдаги Халқаро

конгресс марказида Ислом тараққиёт банки (ИТБ) бошқарувчилар

кенгашининг аъзо мамлакатлардан 4100 нафар иштирокчи ҳамда

27 та халқаро ва минтақавий ҳамкор ташкилотлар иштирокида 46-

йиллик йиғилиши бўлиб ўтди. Саммитда, ИТБ гуруҳи ва ўнта аъзо

мамлакат ўртасида умумий қиймати 1,2 миллиард АҚШ долларига

тенг 30 та молиявий келишув имзоланди. Шундан 330 миллион

долларига тенг маблағ Ўзбекистон манфаатларини кўзлаб

сарфланиши кўзда тутилади.

Мазкур йиғилишда учта асосий мавзу кўриб чиқилди:

1)

COVID-19 дан кейин тикланишни жадаллаштириш;

2)

камбағаллик кучайиб кетишига қарши кураш ҳамда

барқарорлик ва фаровонликни ошириш;

3)

аъзо мамлакатларда “яшил иқтисодий ўсиш”га кўмаклашиш.

Ўзбекистон аҳолисининг қарийб 90 фоизини мусулмонлар

ташкил қилишини ҳисобга олинса, мамлакатимизда исломий

молия ва банкчиликка бўлган талабнинг қанчалик катта

эканлигини англаш мумкин бўлади. Маълумки, исломда

37

судхўрлик, яъни пулни фоизга бериш орқали фойда олиш

тақиқланган. Диний эътиқодларга таянган, фоиз, кредит ва шу

каби банк хизматларидан фойдаланишни истамаган аҳоли қатлами

учун Исломий молиялаштириш тамойилларига асосланган банк

хизматлари таклиф этилса, бу Ўзбекистон иқтисодиётининг ўсиши

ва ички инвестиция ҳажмининг ортишига катта туртки бўлади. Бу

янги тизимнинг жорий қилиниши Ўзбекистонда жамғарма ва

фойдаланилмаётган пул маблағларини банк тизимига жалб қилиш,

хуфиёна иқтисодиёт салмоғини камайтириш ва хусусий

тадбиркорликни ривожлантиришга асос бўлиб хизмат қилади.

Шу нуқтаи назардан, ислом молия инструментларидан бири

ислом суғуртаси турли шаклларда амалга оширилиши мумкин,

жумладан такафул, вақф, ўзаро ёрдам жамғармалари ва ўзаро

суғурта кўринишида. Мисол учун, “такафул” арабча сўз бўлиб

“ўзаро кафолатлаш” маъносини билдиради ва Ўзбекистон

қонунчилигида кўзда тутилган, фуқаро ва ташкилотлар томонидан

муайян пул маблағларини бирлаштириш йўли билан, амалга

оширилиши мумкин бўлган икки томонлама суғуртага мос келади.

Ушбу суғурта тури айрим мамлакатларда вақф кўринишида ҳам

қўлланиб келинмоқда. Бундан, молиявий маҳсулот ёки тизимнинг

нафақат номига балки унинг шакли ва тамойилларига ҳам эътибор

қаратиш муҳимлигини англашимиз мумкин.

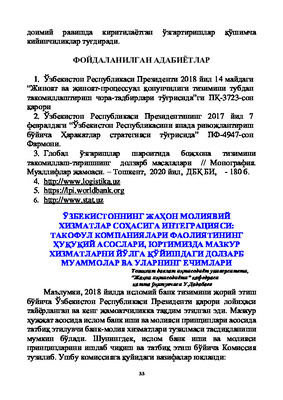

Шундай молиявий инструментлардан бири – Такафул тўғри

амалга оширилиши учун махсус суғурта жамғармаси тузилади.

Жамғарма аъзолари олдиндан эълон қилинган тартиб-қоидага кўра

суғурта учун бадалларни эҳсон сифатида жамғармага киритишади,

жамғарма эса ўз мулкига айланган ушбу маблағлар ҳисобидан

аъзоларининг келишилган зарарларини қоплаб туради. Йил

якунида суғуртадан ортган маблағларнинг бир қисми жамият

низомидаги тартиб-қоидалар асосида кейинги йиллар захирасига

олиб қўйилиши ёки аъзолар ўртасида тақсимланиши, вақф

шаклида тузилган жамғарманинг қолдиғидан эса муҳтожларга

моддий ёрдам ҳам кўрсатилиши мумкин.

38

1-расм. Такофул ширкатининг ишлаш принципи

Жамғарма бошқаруви одатда тижорат ташкилотига

топширилади. Бунда бошқарувчи ташкилот жамғармага эгалик

қилмайди, балки жамғарма фаолиятини вакил сифатида

бошқаради ва ўзининг ҳизматлари эвазига жамғармадан ҳақ олиш

ҳуқуқига эга бўлади. Бунда, бошқарувчи ташкилот ва жамғарма

аъзолари ўртасида манфаатлар қарама-қаршилиги юзага

келмайди, чунки жамғарма ҳисобидан зарарларни тўламасликдан

бошқарувчи ташкилот ҳеч қанақасига манфаатдор бўлмайди. Шу

ўринда бир нарсани таъкидлаш лозим: жамғарманинг товон

тўловидан ортган қисми жамғарма ва унинг аъзолари ихтиёрида

қолдирилади,

яъни

бошқарувчи

ташкилот

тасарруфига

ўтказилмайди.

Баъзида кўрилган зарар тахмин қилинган кўрсаткичлардан

юқори бўлиб қолиши ва шу сабабли жамғарилган бадаллар

зарарларни қоплашга етмай қолиши мумкин. Шундай пайтларда

товон тўлови учун керак бўлган маблағ жамғарманинг

бошқарувчи ташкилотидан қарз ёки бошқа ўзаро суғурта

жамиятларидан (аввалроқ тузилган келишув асосида) ёрдам

сифатида олинади.

Олинган қарзлар кейинги йиллардаги суғурта тўловларидан

ортган

захира

ҳисобидан

қайтарилади.

Агар

бошқа

39

жамғармалардан, уларга олдиндан бадал ўтказиб туриш ҳисобига,

ёрдам пули олинган бўлса, ушбу ёрдам пули қайтарилмайди.

Хулоса ўрнида шуни таъкидлаш жоизки, ислом банкчилиги

ҳамда ислом молия ташкилотлари фаолиятини Ўзбекистонда

жорий қилинишининг асосий мезонларидан бири бу Ўзбекистон

Республикаси Марказий банки, банклар ва банклар фаолияти

тўғрисидаги қонунларга, солиқ ва фуқаролик кодексларига ва

бошқа қонун ости ҳужжатларга ўзгартириш ва қўшимчалар

киритиш ёки алоҳида қонун қабул қилишдир. Аммо мазкур соҳада

кадрлар етишмаслиги муаммоси ҳамон долзарб масала бўлиб

келмоқда, айниқса Шариат кенгашларига муносиб номзодлар

жуда камчиликни ташкил этади.

Шунингдек, бу борада аҳолининг шаръий молиявий

саводхонлигини ошириш ҳам муҳим саналади, чунки исломий

молиялаштириш бўйича етарли билимга эга бўлмаган аҳоли, уни

анъанавий молиялаштиришдан фарқини тушуниб етмаслиги ёки

нотўғри талқин қилинишига олиб келиши мумкин.

Шу каби муаммоларни хал этиш мақсадида Ислом тараққиёт

банки томонидан Ўзбекистонда Ислом банки ва молия соҳасининг

ҳуқуқий асосларини ишлаб чиқишни қўллаб-қувватлаш учун

техник ёрдам гранти ажратиладиган бўлди.

ФОЙДАЛАНИЛГАН АДАБИЁТЛАР:

1.

Ислом

суғурта

тизими

ҳақида.

https://islommoliyasi.uz/uz/islom-sugurta-tizimi/

2.

Dilmurod Yusupaliyevich Khujamkulov, Ruhiddin Khusniddin

Ogli Zayniddinov,

Dilmurod

Rakhmatullayevich

Ergashev,

Mamajon

Akhmatjonovich Mamatov,

Khusniddin Fakhriddinovich Uktamov. Improving the Use of

Islamic Banking Services in Financing Investment Projects in

Uzbekistan. REVISTA GEINTEC-GESTAO INOVACAO E

TECNOLOGIAS. 2021. http://www.revistageintec.net/

3.

Umidjon Abdusamat Ugli Dadabaev, Abduvali Abdurakhimovich

Isadjanov, Zokir Rustamovich Sodikov, Shuhrat Ziyavitdinovich

Mukhitdinov, Nilufar Sherkulovna Batirova. “Ways to increase

the export potential of agricultural products of Uzbekistan in a

40

pandemic”. International Journal of Modern Agriculture ISSN:

2305-7246,

http://www.modern-

journals.com/index.php/ijma/article/view/1048/888

ЎЗБЕКИСТОНДА ИЖТИМОИЙ-ИҚТИСОДИЙ

РИВОЖЛАНТИРИШДАГИ

ИМТИЁЗЛАР ВА

ПРЕФЕРЕНЦИЯЛАР БЕРИШ ЙЎНАЛИШЛАРИ

И.ф.н., доц. Ҳасанов Тоҳир Абдурашидович

Маълумки ҳар бир мамлакатни ижтимоий-иқтисодий

ривожлантириш учун, аввало, иқтисодиётни эркинлаштириш,

тадбиркорликни қўллаб-қувватлаш, чет эл инвестицияларини

фаол жалб қилиш, махсулот ва хизматлардан эркин фойдаланишни

таъминлаш, шунингдек хўжалик юритувчи субъектларнинг барча

тоифалари учун тенг рақобат шароитига эга бўлган ягона

иқтисодий маконни шакллантириш зарур. Бу, ўз навбатида, ушбу

соҳаларни ривожлантиришга кўмаклашиш мақсадида давлат

томонидан турли имтиёз ва преференциялар беришни тақозо

этади. Шунга алоҳида эътибор бериш лозимки, мазкур имтиёз ва

преференциялардан нотўғри ёки мақсадсиз фойдаланиш мамлакат

иқтисодиётни ривожлантириш ўрнига аксинча таъсир кўрсатади,

яъни айрим соҳаларда салбий оқибатларга олиб келиши мумкин.

Айнан, шу ўринда, бугунги кунда мамлакатимиздаги айрим

хўжалик юритувчи субъектларга имтиёзлар, преференциялар ва

эксклюзив ҳуқуқлар бериш юзасидан шаклланган амалиёт

қуйидагилар каби қатор жиддий муаммоларни келтириб

чиқармоқда:

биринчидан, муайян тармоқ ёки ҳудуддаги алоҳида

ташкилотларга имтиёзлар, преференциялар ва эксклюзив

ҳуқуқлар аниқ мезонларсиз ҳамда уларни асословчи шаффоф

механизмларсиз танлаб берилиши оқибатида мазкур ташкилотлар

учун асоссиз устувор шарт-шароитлар яратилмоқда;

иккинчидан, кўплаб хўжалик юритувчи субъектлар томонидан

давлат бошқаруви функциялари қўшиб амалга оширилмоқда, бу

эса бозорда имтиёзли мақомга эга бўлиш учун маъмурий