“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2017 йил

1

№ 1, 2017

ДАЛЬНЕЙШИЕ ПУТИ СОВЕРШЕНСТВОВАНИЯ

НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА НА

СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ

Жиянова Наргиза Эсанбоевна, к.э.н., и.о.доц.

Тухтабаева Согдиана Алишеровна, ассистент ТФИ

Аннотация:

В статье рассмотрены экономическое содержание и

значение субъектов малого бизнеса в экономической системе. Изучены

особенности и свойства налогообложения, применения упрощенной системы

налогообложения. Анализированы динамика изменений налоговых ставок

субъектов малого бизнеса в Республике Узбекистан, динамика изменений

отчислений в Государственный бюджет Республики Узбекистан от единого

налогового платежа, включая микрофирмы и малые предприятия за последние

годы. Исследованы основные направления совершенствования налогообложения

субъектов малого бизнеса для их развития деятельности в условиях развития

рыночных отношений .

Аннотация:

Мақолада

иқтисодий

тизимда

кичик

бизнес

субъектларининг иқтисодий мазмуни ва аҳамияти кўрию чиқилган. Кичик

бизнес субъектларини солиққа тортиш хусусиятлари, соддалаштирилган солиқ

тизимининг қўлланилиши ўрганилга. Кичик бизнес субъектларининг солиқ

ставкалари ўзгариши динамикаси, Давлат бюджетига ягона солиқ тўловидан

тушадиган солиқларнинг ўзгариш динамикаси тахлил қилинган. Бозор

муносабатлари риволаниши шароитида кичик бизнес субъектлари фаолиятини

ривожлантириш учун солиққа тортишни такомиллаштириш йўналишлари

тадқиқ қилинган.

Annotation:

The paper examines the economic content and significance of

small business in the economic system. Studied the characteristics and properties of

taxation, the application of the simplified system of taxation. Analyzed the dynamics

of changes in the tax rates of small business entities in the Republic of Uzbekistan,

the dynamics of changes in payments to the State budget of the Republic of

Uzbekistan on single tax payment, including micro-firms and small enterprises in

recent years. The basic directions of perfection of the taxation of subjects of small

business for their development activities in conditions of market relations

development.

Ключевые слова:

упрощённая система налогообложения, единый

налоговый платёж, налоговая ставка, фиксированный налог с индивидуальных

предпринимателей, доходы государственного бюджета, налоговые льготы.

Введение

Развитие малого предпринимательства в Узбекистане является одним из

важнейших направлений решения экономических и социальных проблем на

государственном и местном уровне. Малый бизнес занимает особое место в

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2017 йил

2

№ 1, 2017

экономике, так как это одна из сил, которая помогает продвигать экономику

любой страны. Малый бизнес решает проблему занятости, создает устойчивое

экономическое развитие государства.

Как отмечал, Первый Президент Республики Узбекистан Ислам Каримов

в своём докладе на заседании Кабинета Министров, посвященном итогам

социально-экономического развития страны в 2015 году и важнейшим

приоритетным направлениям экономической программы на 2016 год «…В

октябре прошлого года Всемирный банк опубликовал рейтинг «Ведение

бизнеса», где Узбекистан всего за один год поднялся на 16 пунктов и занял 87-е

место. Особо следует отметить, что по таким критериям, как «поддержка нового

бизнеса», Узбекистан в настоящее время занимает 42-е место в мире, по

обеспечению исполнения заключенных договоров–32-е, по эффективности

системы банкротства экономически несостоятельных предприятий – 75-е

место» [5].

Создание и ведение малого предпринимательства не требует больших

затрат и капитальных вложений, что позволяет быстрее и легче проводить

модернизацию, техническое и технологическое перевооружение производства,

осваивать новые виды продукции, постоянно обновлять ее номенклатуру и

обеспечивать конкурентоспособность.

Малый бизнес – важнейший элемент развития рыночной экономики, без

которого не может гармонично развиваться государство. Малый бизнес во

многом определяет темпы экономического роста, структуру и качество валового

национального продукта, малые предприятия формируют здоровую рыночную

конкурентную среду, средний класс, являющийся опорой общественной

системы, быстро и эффективно решают многие социальные проблемы

государства [6].

Продолжение начатых системных реформ в направлении надежной защи-

ты интересов частной собственности, предпринимательства и малого бизнеса

способствовало динамичному развитию этого сектора экономики в 2015 году.

Доля произведенной добавленной стоимости МП в общем объеме ВВП

составила 56,5% (рост 0,4 п.п. к 2014 году) [18].

Степень изученности темы

В настоящее время проблемы применения и дальнейшего развития

специальных налоговых режимов вызывают оживленные дискуссии, как в

правительственных, так и в научных кругах. Налоговый кодекс лишь обозначил

данный инструмент налоговой политики. При этом для обоснованного

совершенствования специальных налоговых режимов необходимо дальнейшее

развитие теоретических, практических и научных основ налогообложения

малого предпринимательства на основе проведения научных исследований и

анализа складывающихся тенденций. Особые (специальные) режимы

налогообложения малого бизнеса установлены во многих странах мира как

один из способов его государственной поддержки, и тому есть ряд причин.

Отечественными и зарубежными учеными экономистами идей по

проблемам налогообложения на уровне макроуровне и микроуровне являются

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2017 йил

3

№ 1, 2017

Т. Маликов, Ш. Тошматов, Б. Тошмуродова, А. Жураев, Б.Санакулова,

Н. Миляков, Е.Жидкова, Т. Юткина и целого ряда других.

В современной экономической литературе разработаны теоретические

основы, касающиеся функций и принципов налогообложения, предложены

подходы к оценке налоговой нагрузки как на макроуровне, так и на уровне

хозяйствующих субъектов, исследован процесс налогообложения субъектов

малого бизнеса и прогнозирования на макроуровне, имеются практические

разработки по проведению налоговой оптимизации предприятий. Однако, среди

разработанных проблем, связанных с совершенствованием налогообложения

субъектов малого бизнеса остаётся актуальным в условиях развития рыночных

отношений.

Анализ и результаты

Упрощенная система налогообложения представляет важную меру

либерализации налоговой системы и является одним из направлений

финансовой поддержки субъектов малого бизнеса.

Установление упрощенных (в широком смысле) систем налогообложения

приводит к снижению издержек для налогоплательщика, а также

соответствующих административных издержек по проверке применяющих

такие методы налогоплательщиков.

Рис. 1. Особенности упрощенной системы налогообложения

Источник: Рисунок составлен на основе изученного материала]

К налогам, уплачиваемым при упрощенном порядке налогообложения,

относятся:

Особенности

упрощенной

системы

налогообложе

ния

простота

введения учёта

оптимальный

размер

налоговой

нагрузки

отсутствие

сложных

формул расчета

обязательных

платежей

минимальное

количество

документов для

отчетности

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2017 йил

4

№ 1, 2017

таблица 1.

Упрощенные системы налогообложения [2]

Вид налога

налог уплачивается:

1

2

Единый земельный налог

земельных участков в собственности, владении,

пользовании или аренды

Единый налоговый платеж

при наличии валовой выручки

Фиксированный налог на доходы

юридических и физических лиц,

занимающихся отдельными видами

предпринимательской деятельности

при наличии фиксированной суммы, рассчитанной,

исходя из размера вмененного дохода (потенциально

возможный валовой доход плательщика) на единицу

установленного физического показателя

Применение

упрощенной

системы

налогообложения

позволяет

стимулировать

определенные

категории

налогоплательщиков

путем

унификации различных налогов и снижения налогового бремени. Еще одно

преимущество их применения – снижение возможностей уклонения от уплаты

налогов с выручки, что заметно упрощает контроль налогооблагаемой базы со

стороны налоговых органов.

Здесь мы хотим рассмотреть изменение налоговых ставок.

таблица 2.

Динамика изменений налоговых ставок субъектов малого бизнеса в

Республике Узбекистан за 2011-2017 гг (в %).[4]

№

Налоги и другие обязательные

платежи

2011 г.

2012 г.

2013 г.

2014

г.

2015 г.

2016 г.

2017 г.

1

2

3

4

5

6

7

8

9

1.

Единый налоговый платеж

6

6 (5)

6 (5)

6(5)

6 (5)

5

5

2.

Единый земельный налог

6

6

6

6

6

6

6

3.

Единый социальный платеж с ФОТ

25

25

25

25

15

15

15

Ставка единого налогового платежа для всех отраслей экономики кроме

предприятий общественного питания и торговых услуг, которая несколько лет

назад была установлена в размере 15 %, в 2008 году была снижена с 13% до 8%,

с 2012 года до 2015 года установлена 6 и 5 процентов и с 2016 года с 1января

установлена 5 % и на 2017 год также.

В 2016 году ставка единого налогового платежа снижена с 6% до 5%, а

для индивидуальных предпринимателей ставки фиксированных налогов

снижены в 1,3 раза. Ставки фиксированного налога определяются исходя из

минимальной заработной платы установленной на начало года с 1 января 2017

года (149775 сум), и не пересматриваются в течение года при изменении

размера минимальной заработной платы.

таблица 3.

Распределения единого социального платежа [4]

Внебюджетный Пенсионный фонд

14,8%

Государственный фонд содействия занятости

0,1%

Совет Федерации профсоюзов Узбекистана

0,1%

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2017 йил

5

№ 1, 2017

Ставки единого налогового платежа утверждены согласно приложению №

10-1 и 10-2 к постановлению Президента Республики Узбекистан от 27 декабря

2016 года № ПП-2699.

Процессы подготовки и предоставления налоговых отчетов также

совершенствуются. С 1 июля 2005 года субъекты малого бизнеса и частного

предпринимательства перешли с ежемесячного порядка предоставления от-

четов на ежеквартальный, а фермерские хозяйства - на ежегодный. В результате

проводимых реформ ставки налогов снижаются, за счет стимулирующей

функции налогов налогооблагаемая база расширяется, абсолютная величина

уплаченных налогов растет.

Отчисления в Государственный бюджет от единого налогового платежа для

предприятий торговли и общепита имеют тенденцию увеличения, так если в

2013 году он составлял 3,17%, то уже в по прогнозам 2016 года составляет 3,41%,

что является положительным результатом проводимой в стране политики по

улучшению условий для малых предприятий. В 2016 году данный показатель по

прогнозам составит 1383,2 млрд.сум. Доля отчисления в Государственный

бюджет от единого налогового платежа, включая микрофирмы и малые

предприятия также является результатом проводимой в стране политики и имеет

тенденцию увеличения, хотя и не значительного, но все же увеличения с 2,88% в

2013 году до 3,06% по прогнозам на 2016 год.

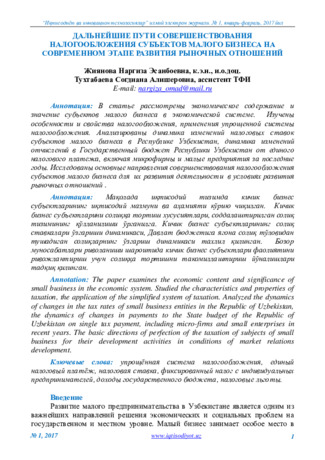

Рис2. Динамика изменений отчислений в Государственный бюджет от

единого налогового платежа, включая микрофирмы

и малые предприятия [4]

Наименьший удельный вес в структуре прямых налогов составляет

Фиксированный налог по отдельным видам предпринимательской деятельности,

который колеблется в районе 1,36%. По прогонозам в 2016 году составит 1,83%.

Благодаря совершенствованию соответствующего законодательства

субъектам малого бизнеса предоставляется множество льгот и преференций.

3,26

3,3

3,3

3,41

3,01

3

2,9

3,06

1,36

1,7

1,7

1,83

0

0,5

1

1,5

2

2,5

3

3,5

4

2013 г.(в %)

2014 г.(в %)

2015 г.(в %)

2016 г.(в %)

Отчис. в гос.бюд.от

един. налог. плат. для

пред.торг. и общ. пит.

Отчис. в гос. бюдж.от

един. налог. плат., вкл.

микрофир. и мал.

пред.

Фиксир. налог на дох.

юрид. и физ. лиц,

заним. пред. деят.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2017 йил

6

№ 1, 2017

Расширяются масштабы укрепления их правовой защиты, материальной

поддержки и предоставления современных услуг. В частности, согласно

изменениям, внесенным в этом году в налоговое законодательство, ставка

единого налогового платежа, взимаемого с микрофирм и малых предприятий,

по сравнению с прошлым годом сократилась в два с половиной раза. Для малых

предприятий и микрофирм сферы услуг единый налоговый платеж снижен с 6

до 5 процентов.

Таким образом, основная задача в области налогообложения малого

предпринимательства заключается в разработке системы, создающей стимулы

для

развития

малого

предпринимательства

и

одновременно

предусматривающей меры, максимально ограничивающие возможности

злоупотреблений.

Анализ существующих систем налогообложения малого бизнеса показал,

что специальные налоговые режимы, несомненно, должны способствовать

развитию малого предпринимательства в нашей стране.

Заключение и предложения

В целях дальнейшего кардинального улучшения делового климата,

либерализации и ускоренного продвижения по пути углубления рыночных

реформ

и

предоставления

большей

свободы

предпринимательству,

совершенствования налогообложения для развития малого бизнеса и частного

предпринимательства, повышения их роли и доли в экономике страны, развитии

экспортного потенциала, обеспечении занятости и доходов населения

необходимо:

-дальнейшее понижение налоговой ставки для активного развития

конкурентных преимуществ субъектам малого бизнеса в обрабатывающих

отраслей, производящих готовую продукцию с высокой добавленной

стоимостью;

-совершенствование обеспечения открытости и прозрачности во

взаимоотношениях между субъектами предпринимательской деятельности с

налоговыми и контролирующими органами, кардинальное упрощение системы

отчетности и механизма сдачи отчетов в финансовые, налоговые и

статистические органы с поэтапным переходом на электронную систему их

представления;

-предоставление

субъектам

малого

бизнеса

и

частного

предпринимательства дополнительных льгот и преференций по налоговым,

таможенным и другим платежам, содействующих ускоренному развитию и

повышению

эффективности

осуществления

предпринимательской

деятельности;

-создание благоприятных условий для широкого участия субъектов

малого бизнеса и частного предпринимательства во внешнеэкономической

деятельности, оказание содействия в продвижении их продукции на внешние

рынки, упрощение и либерализацию процедур регистрации экспортных

контрактов и в целом таможенного администрирования и другие.

В целом можно сказать, что дальнейшее совершенствование

налогообложения субъектов малого бизнеса должно стимулировать активность

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2017 йил

7

№ 1, 2017

развития инновационных видов деятельности, повышение привлекательности

занятия бизнесом среди населения, что в итоге способствует снижению уровня

безработицы, обеспечению роста квалификационных работников, занятых в

сегменте малого бизнеса, а также, притоку зарубежных и отечественных

инвестиций в сегмент малого бизнеса, повышению уровня конкуренции на

рынке, а значит, стимулировать рост качества предоставляемых услуг и

реализуемой продукции.

Список использованной литературы

1.

Конституция Республики Узбекистан. – Т.: Узбекистан, 2008.

2.

Налоговый Кодекс Республики Узбекистан. – Т.: Адолат, 2008

3.

Гражданский Кодекс Республики Узбекистан. – Т.: Адолат, 2007.

4.

Постановление Президента Республики Узбекистан ПП-1449 от

24.12.2010г.; ПП-1675, № ПП 1875 от 25.12.2012г., № ПП-2099 от 25.12.2013г.;

№ ПП-2270 от 04.12.2014г; № ПП-2455 от 22.12.2015г; № ПП-2699 27.12.2016 г.

5.

Каримов И.А. Наша главная цель – несмотря на трудности, решительно

идти вперед, последовательно продолжая осуществляемые реформы,

структурные преобразования в экономике, создавая еще более широкие

возможности для развития частной собственности, предпринимательства и

малого бизнеса: доклад на заседании Кабинета Министров, посвященном

итогам социально-экономического развития страны в 2015 году и важнейшим

приоритетным направлениям экономической программы на 2016 год.www

press-serviсе.uz

6.

Слепов В.А., Шубина Т.В. Финансы организаций (предприятий). - М.:

Инфра-М, 2011. -352 с.

7.

Никитина Н.В., Янов В.В. Корпоративные финансы. -М.: Кнорус, 2013. -

512 с.

8.

Теплова Т.В. Корпоративные финансы: учебник и практикум для

академического бакалавриата. - М.: Юрайт-Издат, 2014. - 655 с.

9.

Хорн Б. Основы управления финансами. М.: Финансы и статистика,

2006.

10.

Шеремет В.В., Сайфулин Р.С. Финансы предприятий. - М.: Инфа - М,

2012. - 454 с

11.

Миляков Н.В. Налоги и налогообложение: Учебник. -М.: ИНФРА-М,

2006. стр

12.

Качур О.В. Налоги и налогообложение: учебное пособие. - М.:

КНОРУС, 2007.

13.

Колчин С.П. Налогообложение: учебное пособие. - М.: ИПБ-БИНФА,

2008.

14.

Жидкова Е. Ю. Налоги и налогообложение: учебное пособие. — 2-е

изд., перераб. и доп. — М.: Эксмо, 2009.

15.

Макконнелл К. Р., Брю С. Л. Экономикс. -М.: Республика, 1992. Том 1.

С. 399.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2017 йил

8

№ 1, 2017

16.

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. – М.: Финансы и

статистика, Юнити-Дана, 2013. – 311с.

17.

Юткина Т. Ф. Налоги и налогообложение: Учебник. - М.: ИНФРА-М,

2013. - 321с.

18.

Информационно-аналитический бюллетен за январь-декабрь 2015 года

«Экономика Узбекистана» - Ташкент. 2015 г. www.review.uz

19.

– (Министерство финансов Республики Узбекистан).

20.

– (Государственный налоговый комитет Республики

Узбекистан).

21.

– (Проект «Реформа бюджетной системы в

Республике Узбекистан).

22.

– (Национальная база данных законодательства

Республики Узбекистан).

23.

- (Национальная информационная агентства Республики

Узбекистан).