“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

1

www.iqtisodiyot.uz

К.Б. Ахмеджанов,

соискатель, ТГЭУ

МОДЕЛИРОВАНИЕ ПРОЦЕССА ПРОВЕДЕНИЯ ВНУТРЕННЕЙ

АУДИТОРСКОЙ ПРОВЕРКИ

Мақолада алгоритмлаштиришдан фойдаланган ҳолда ташкилотнинг

самарали фаолият юритиши ва харажатларини қисқартиришнинг асосий

дастаги ҳисобланган ички аудит текширувини ўтказш жараёнларининг асосий

босқичлари ёритиб берилган.

The article deals with the main stages of the process of internal audit with

algorithmization as the main lever of the effective functioning of the organization and

reduce costs.

Ключевые слова:

внутренний аудит, процесс, этап, алгоритм, модель.

Система внутреннего контроля должна подвергаться анализу, т. е.

необходимо проводить процесс исследования организационной структуры и

системы управления на предмет их жизнеспособности, обеспечения

конкурентоспособности организации в целях совершенствования и повышения

эффективности их воздействия на результативность деятельности организации.

Внутренний аудит - система менеджмента качества, являющаяся одним из

ключевых процессов. По утверждению экспертов, если такие процессы

системы

менеджмента

качества

как

ответственность

руководства,

корректирующие и предупреждающие действия, службы внутреннего аудита

внедрены и отлажены в соответствии с требованиями стандарта, то и все

остальные процессы системы менеджмента качества будут не только работать,

но и постоянно совершенствоваться[1].

Несоответствия, обнаруженные при аудите, можно рассматривать как

возникновение некоторой проблемы, решение которой ведёт к улучшению

процесса, а, следовательно, к достижению запланированных результатов и

реализации принципа «постоянного улучшения»[2].

Однако, информация о любом несоответствии, выявленном при проверках,

должна быть правильно адресована для принятия корректирующих действий.

Необходимо осуществлять контроль, чтобы реализация этих действий

предупреждала возникновение несоответствий в будущем.

Наиболее сложная и наиболее трудно налаживаемая управленческая

система службы внутреннего аудита нуждается больше других систем в

постоянном

отслеживании

результативности

и

эффективности

её

функционирования. Разъяснение руководителям подразделений, что аудит

проводится, прежде всего, в их интересах для своевременного выявления

слабых мест, пока явление не ушло вглубь, требует не только определённой

настойчивости, но и такта.

Практические результаты использования данных внутренних аудитов

позволяют утверждать, что внутренний аудит стал действенным механизмом

реализации принципа постоянных улучшений.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

2

www.iqtisodiyot.uz

По мнению Дефлиз Ф.Л., Дженик Г.Р., О'Рейли В.М., Хирм М.Б.целью

внутренних аудитов является нахождение и решение проблем, выявление и

использование сил для стандартизации (алгоритмизации) и внедрения

улучшений[3].

Внутренний аудит один из главных инструментов успешного

функционирования системы менеджмента качества, залог её успешного

продвижения по спирали постоянного улучшения.

Внедрив систему менеджмента, руководство организации должно

интересоваться, как она функционирует, где происходят сбои в системе, и

оценивать её результативность. Исходные данные, предоставляемые

руководству для анализа и оценки системы качества, в обязательном порядке

включают данные о: политике и целях в области качества; структуре и степени

внедрения системы менеджмента качества; качестве продукции; состоянии

процессов производства; результатах экономического анализа.

Внутренний аудит необходим для того, чтобы выявить, что все требуемые

элементы системы менеджмента качества имеются в наличии, соответствуют

требованиям стандартов, являются эффективными в достижении своей цели[4].

Внутренний аудит относится к принципиальным положениям стандартов

на системы менеджмента. Эксперты органов по сертификации предпочли бы

использовать внутренний аудит для оценки способности организации

вскрывать существующие в ней несоответствия стандарту и находить

возможности для улучшений. В стандартах ИСО 9001, ИСО 14001, OHSAS

18001 на системы менеджмента цели внутреннего аудита сформулированы

одинаково. Общий алгоритм проведения внутреннего аудита системы

менеджмента качества представлен на рис. 1.

Рис. 1. Общий алгоритм.

Источник: ИСО 9001, ИСО 14001, OHSAS 18001

НАЧАЛО

Подготовка внутреннего

аудита

Проведение внутреннего

аудита

Подготовка отчёта

Необходимые

корректирующие и

предупреждающие

действия

Назначение ответственных по

разработкам, выполнение КД и ПД

Анализ результатов выполнение

КД и ПД

Проведение повторного аудита

Несоответствия и их

причины устранены?

КОНЕЦ

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

3

www.iqtisodiyot.uz

Бесспорна значимость внутренних аудитов системы менеджмента качества

в ряду процессов поддержания в рабочем состоянии и совершенствования всех

элементов системы.

Из огромного числа факторов методических, методологических,

психологических и т.д., влияющих на действенность внутренних аудитов,

можно выделить основополагающие и, на наш взгляд, оптимальный алгоритм

внутренней аудиторской проверки будет следующий (рис. 2):

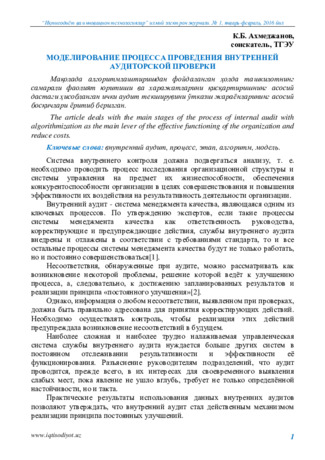

Рис. 2. Процесс разделения полномочий внутренней аудиторской проверки

Источник: Разработка автора.

Обнаружены отклонения

Нет отклонений

Несоответствия не устранены

Несоответствия устранены

Подготовительный

этап

Исполнительный

этап

Разработать график аудита

Изучит регламентирующую

документацию подразделений

Подготовить вопросник по

аудиту

Провести аудиторские беседы

Подготовить отчёт по

аудиту

Оформить листы несоответствий

Завершить аудит

Определить коррекции/

корректирующие

несоответствий

Выполнить мероприятия

Проверить устранение

несоответствий

этилишидагитекшириш

Закрыть листы несоответствий

Ведущий аудитор

Группа аудиторов

Ведущий аудитор

Группа аудиторов

Ведущий аудитор

Руководитель подразделения

Исполнители

Ведущий аудитор

Ведущий аудитор

График аудита

Вопросник по

аудиту

Отчёт по аудиту

Листы

несоответствий

План корректирующих и

предупреждающих действий

Нет необходимости в

устранений

Есть необходимости в

устранении

Итоговый этап

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

4

www.iqtisodiyot.uz

Название

символа

Обозначение и пример

заполнения

Пояснение

Процесс

Вычислительное действие или

последовательность действий

Решение

Проверка условий

Модификация

Начало цикла

Ввод-вывод

Ввод-вывод в общем виде

Пуск-остановка

Начало, конец алгоритма, вход и выход в

подпрограмму

Документ

Вывод результатов на печать

В рамках структурного программирования во внутреннем аудите задачи,

имеющие алгоритмическое решение, были определены нами в 3 этапный

алгоритм:

Подготовительный этап, включает в себя: начало закладываемое ведущим

аудитором, который осуществляет ряд действий в виде разработки графика,

который распечатывается в бумажной форме, после чего производится

«Изучение регламентирующих документов подразделений», следующее

«Подготовить вопросник по аудиту», данный вопросник также должен быть

распечатан и представлен в бумажном виде, как следствие «Провести

аудиторские беседы», при этом данные 3 действия, может осуществлять группа

аудиторов, в свою очередь, как завершение данного этапа осуществляется в

виде «Подготовки отчёта по аудиту», который ведется ведущим аудитором и

оформляется соответствующе.

Этап выполнения: При наступлении условия «Да» или «Нет», цикл делится

«Нет необходимости в устранении», цикл закрывается «Завершить аудит»,

ведущим аудитором, цикл с «Есть необходимость в устранении» после чего

• Подготовительный

этап

1

• Этап выполения

2

• Завершающий этап

3

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

5

www.iqtisodiyot.uz

наступает условие с 3-мя действиями «Определить коррекции/корректирующие

операции» которое будет осуществляться под руководством Руководителя, в

разрезе распечатанного «Плана корректирующих и предупреждающих

действий» подразделения, «Выполнение мероприятий» будет поручаться

руководителем

подразделения

на

исполнителей

(ответственных

и

компетентных

лиц),

«Проверка

устранения

несоответствий»

будет

осуществляться ведущим аудитором с последующим условием, проходящим на

завершающем этапе, в котором наступает условие, «Несоответствия

устранены» и «Несоответствия не устранены», при первом условии ведущим

аудитором

«Закрываются

листы

несоответствия»

с

последующим

«Завершением аудита», при втором условии наступает цикл с предусловием,

при котором процесс внутреннего аудита повторяется со второго этапа, до

момента «Несоответствия устранены», с целью закрытия цикла.

Проведение аудитов системы внутреннего контроля очень ответственная

деятельность. Целями проведения внутренних аудитов системы качества

являются определение того, что:

а) Система менеджмента качества соответствует запланированным

мероприятиям, требованиям ГОСТ Р ИСО 9001;

б) Система менеджмента качества внедрена результативно и

поддерживается в рабочем состоянии.

Кроме достижения этих целей внутренний аудит позволяет определить

направления и возможности улучшения системы качества, проверить

выполнение корректирующих действий по результатам внутренних

аудиторских проверок, проверить анализ эффективности системы со стороны

высшего руководства.

Таким образом, одной из главных задач внутреннего аудита является

определение причин возникновения несоответствий, а как утверждал

У.Э.Деминг, 96 % проблем обусловлены неправильной системой менеджмента,

и только 4 % ошибкой исполнителей. Если же наказывать за все проблемы

исполнителей, то никогда не узнаем о 96 % причин проблем[5].

Методология аудита должна строиться на результативности и постоянном

улучшении, т. е. аудиторам во время проверок следует уделять больше

внимания выяснению причин, почему данная работа выполняется именно так и

насколько она интегрирована с другими процессами.

Список использованной литературы

1. Алборов Р.А. Организация внутреннего аудита в системе управления

сельскохозяйственным производством / Р.А. Алборов, В.В. Бодриков, С.В.

Бодрикова, А.Л. Комышев. Ижевск: Шеп, 2002.

2. Андреев В.Д. Внутренний аудит: Учебное пособие / В.Д. Андреев М.:

Финансы и статистика, 2003.

3. Дефлиз Ф.Л., Дженик Г.Р., О'Рейли В.М., Хирм М.Б. Аудит Монтгомери

/ Пер. с англ.; под ред. Я.В. Соколова. М.: Аудит, ЮНИТИ, 1997.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

6

www.iqtisodiyot.uz

4. Тараненко Р.Г. Теоретико-методологические аспекты управленческого

аудита как способа оценки эффективности бухгалтерского информационного

потока / Р.Г. Тараненко, Л.Е. Голищева // Аудит и финансовый

анализ/AuditandFinancialAnalysis. 2007. N 4. С. 269 - 280.

5. http://www.deming.ru/Statyi/OtchimKaches.htm