“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

1

www.iqtisodiyot.uz

К.Б. Ахмеджанов,

и.ф.н., доц. ТДИУ

ИҚТИСОДИЁТНИ МОДЕРНИЗАЦИЯ ҚИЛИШ ШАРОИТИДА ИЧКИ

АУДИТНИНГ ТАШКИЛИЙ ТУЗИЛМАСИ ВА АУДИТОРЛИК

ФАОЛИЯТИГА ҚЎЙИЛАДИГАН ПРОФЕССИОНАЛ ТАЛАБЛАР

Внутренний аудит это один из способов регулирования деятельностью

хозяйствующего субъекта, но его отличительной особенностью является

возможность представления хозяйствующего субъекта, как со стороны

менеджмента (управления), так и со стороны хозяйствования (финансово-

хозяйственная деятельность). Правильно организованная служба внутреннего

аудита даст организации преимущества и послужит гарантом увеличения

прибыли.

Internal audit is one of the ways of regulating the activity of the economic

entity, but its distinguishing feature is the possibility of representing the business

entity as part of the management (control), and on the part of economic activity

(financial and economic activities). Properly organized internal audit service will

give the organization the benefits and serve as a guarantor of increasing profits.

Калит сўзлар:

аудит,

ички аудит хизмати, мустақиллик, махфийлик,

жавобгарлик тамойиллари, лавозим йўриқномалари, баҳолаш, эксперт.

Президентимиз Ислом Каримов таъкидлаганларидек, “2013 йилда

Инвестиция дастурини амалга ошириш доирасида мамлакатимизда 13

миллиард доллар қийматидаги капитал қўйилмалар ўзлаштирилди, бу 2012

йилга нисбатан 11,3 фоизга кўпдир. Ўзлаштирилган капитал қўйилмалар

умумий ҳажмининг деярли ярмини, яъни 47 фоизини хусусий инвестициялар –

корхоналар ва аҳолининг шахсий маблағлари ташкил этгани алоҳида эътиборга

лойиқдир. Мамлакатимиз иқтисодиётига инвестиция киритиш ҳажми ялпи ички

маҳсулотга нисбатан 23 фоиздан иборат бўлди. Ўзлаштирилган умумий капитал

қўйилмалар ҳажмининг 3 миллиард доллардан ортиғини хорижий

инвестициялар ташкил этди. Шунинг 72 фоиздан зиёди ёки 2 миллиард 200

миллион доллари тўғридан-тўғри хорижий инвестициялардир”[1].

Иқтисодиётимизга катта миқдорда инвестицияларнинг, хусусан хорижий

инвестицияларнинг кириб келиши шароитида компаниялар томонидан нафақат

солиқ ва бухгалтерия ҳисобини самарали ташкил этиш, балки уни доимий

назорат қилишга ҳам зарурат сезилмоқда. Чунки энг тажрибали бухгалтер ёки

бошқарувчи ҳам ўз фаолияти давомида хатога йўл қўйиши мумкин. Бу хатолар

компанияга тузатиб бўлмайдиган зарар келтириши мумкин. Ушбу хатоларга

йўл қўймасликка аудит ёрдам беради.

Янги иқтисодий муносабатларнинг пайдо бўлиши, тармоқ вазирлиги ва

идоралари функцияларининг ўзгариши, турли ташкилий-ҳуқуқий шаклдаги

корхоналарнинг ва кўпчилик мулкдорларнинг пайдо бўлиши ички аудит

ташкилий тузилмасига ҳам янги талаблар қўймоқда, шунингдек, уларнинг

2

назоратини амалга ошириш механизми ва ҳаракат соҳасига аниқлик киритишни

талаб этмоқда.

Бундан ташқари, ички аудитни ташкил этишни такомиллаштириш

зарурати хўжалик юритувчи субъект раҳбариятини бошқарувнинг барча

даражаларидаги ходимларнинг харакатини етарлича объектив ва мустақил

баҳолаш бўйича маълумотларга эга бўлиш; бизнес шериклар томонидан

хўжалик юритувчи субъектга бўлган ишонч даражасининг ошиши;

ишбилармонлик рискини камайтириш билан асосланади. Иқтисодиётни

модернизациялаш

шароитида,

фикримизча,

ички

аудит

менежмент

функциясига, корхонанинг ташкилий фаолиятига фаол кириб бориши лозим.

Чунки ички аудитдан нафақат бошқарув фаолиятининг сифати тўғрисида

маълумотлар бериш, балки корхона молиявий ҳолатини барқарорлаштириш ва

такомиллаштириш бўйича тавсияларни бериши ҳам кутилади.

Шу билан бирга ҳуқуқий давлат қуриш ва бозор иқтисодиётининг тез

ўзгарувчан шароитида ички аудит жараёни аввалдан белгиланган параметрлар

асосида ўтказиладиган қисқа муддатли жараён бўлиши керак эмас. Бунинг учун

Германиядаги Ички аудиторлар институти

1

тажрибасидан фойдаланиш мумкин.

Мазкур институт 70 йил давомида фаолият юритиб, ички аудит касбини

ривожлантириш ва такомиллаштириш билан шуғулланади.

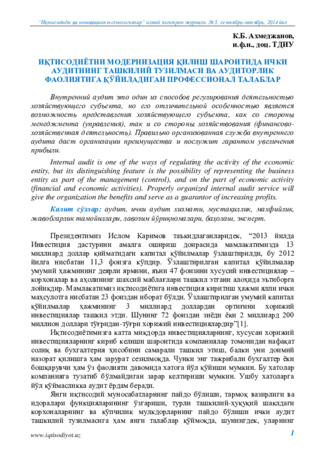

Ички аудит хизматини мукаммаллаштиришга мисол бўлиб тармоқ

тизимини келтириш мумкин. Бу, ўз навбатида, турли тузилмадаги корхона ва

ташкилотлар, янги кўп тармоқли хўжалик мулкдорлари билан боғлиқ. Бу

корхоналар бутун мамлакат бўйича ёйилган бўлиб, улар ички аудитга зарурат

сезадилар. Бунда ички аудит хизмати, унинг хўжалик юритувчи субъектлардаги

ўрнини 1-расм орқали акс эттириш мумкин.

1-расм: Ички аудит хизмати ва унинг хўжалик юритувчи субъектлардаги ўрни

Манба: Муаллиф томонидан ишлаб чиқилган.

1

Изоҳ: Германиядаги аудиторлар институти 1954 йилда ташкил топган, Ички аудиторлар институти унинг

таркибига киради.

Ички аудит хизмати

Филиаллари кўп

бўлган йирик

фирмаларда

Филиалларда

Шўъба

компанияларида

Вилоятлардаги

истеъмолчи

жамиятларда

Ҳудуд жиҳатдан

туман ва

қишлоқлардан

узоқдаги

истеъмолчиларни

бирлаштирувчи

жамиятларда

Тижорат

тузилмаларида

(масъулияти

чекланган

жамиятлар,

акционерлик

жамиятлари,

ассосация ва

иттифоқлар)

назорат-тафтиш

комиссиялари

ҳуқуқида

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

3

www.iqtisodiyot.uz

Ички аудиторлар мажбурияти ва мақомининг ўзгариши кўп жиҳатдан

ёлловчиларга боғлиқ бўлиши мумкин. Ички аудит ташқи аудитга қараганда

бошқача табиат, мазмун, вазифа ва ташкил этилиш хусусиятига эга. Ички аудит

хизмати (ёки, уни айрим ҳолларда, ички тафтиш хизмати ёки ички назорат

хизмати ҳам деб аталади) иқтисодий субъект ташкил этилган мустақил бўлим

сифатида унинг фаолиятини баҳолаш ва текшириш бўйича кундалик тизимли

ишни бажаради.

Ички аудитнинг асосланиши ва тузилмаси танланишига қуйидаги

омиллар таъсир қилиши мумкин: ташкилий ҳуқуқий шакли, тармоққа

мансублиги, фаолият ҳажми, бозор иқтисодиёти шароитидаги ҳаракат

мустақиллиги

даражаси,

молия-хўжалик

фаолиятини

ривожлантириш

стратегияси, кадрлар малакасини оширишда маълумотлар билан таъминлаш

тизими.

Аудиторлик

хизмати

ишини

коллегиаллик,

компетентлик,

мустақиллик, махфийлик, регламент ва маълумот билан таъминланишига

жавобгарлик тамойиллари асосида ташкил этиш керак.

Ички аудит хизматлари корхонанинг ажралмас бир қисми сифатида

давлат қонунчилиги, ички фирма ҳужжатлари, фармойишлари, бўлимларнинг

тузилиши ҳақидаги низомлар ва лавозим йўриқномалари ҳамда корхона

раҳбарияти ва аудитор ўртасида тузилган шартномалар асосида иш олиб

боришлари лозим.

Аудиторлик хизматини қуйидагича ички аудит

регламентлари

билан

таъминлаш керак: (2-расм).

2-расм: Ички аудит хизматини регламентлаш методикаси

Манба: Муаллиф томонидан ишлаб чиқилган.

“Ички аудит – бу иқтисодий субъект фаолияти самарасини мустақил

баҳолаш усули ва субъектни бошқаришда мақсадга эришишни таъминлаш учун

мўлжалланган бошқарув воситасидир”[2]. Бизнинг фикримизча, ички аудит

хўжалик юритувчи субъект бошқарувини аниқланган таҳлил натижалари, у ёки

Ички аудитни

регламентлаш

Ички аудит хизмати

(бўлими)

тўғрисидаги низом

Мутахассисларнинг

лавозим

йўриқномалари

Бўлим ва унинг

мутахассислари

календар иш режаси

Аудиторлик

текшируви

масалалари бўйича

услубий

қўлланмалар

Ички аудит

стандартлари, ички

аудит процедуралари

бўйича нормалар

(қоидалар)

Ички аудит услуби ва

аудиторлик

далилларни олиш

бўйича услубий

кўрсатмалар

Аудиторлик

текширувлари

натижаларини жорий

этиш ва қарорларни

амалда татбиқ этиш

бўйича услубий

тавсиялар

4

бу бўлим фаолиятини баҳолаш натижалари, тавсиялар ва маълумотлар билан

таъминлаб туриши лозим.

Ички аудит натижаларидан хўжалик юритувчи субъект раҳбарияти

томонидан бошқарув учун ва кундалик иш юритиш жараёнида мавжуд

ресурслар, ҳамда амалдаги қонунлар доирасида фойдаланилади. Фикримизча,

Ички аудиторлик хизматининг ташкилий тузилмаси 3-расмда келтирилган

кўринишга эга бўлиши мумкин.

Ички аудит хизмати бўлимида асосий ўринни бўлим бошлиғи эгаллайди.

У тўғридан тўғри Директорлар кенгаши билан боғланган бўлади, ҳамда

томонлар манфатларига мос равишда барча масалалар ҳақида кенгаш

аъзоларини хабардор қилади. Ички аудит бўлими бошлиғи Директорлар

кенгаши мажлисларида, айниқса аудиторлик фаолияти билан боғлиқ масалалар,

молиявий ҳисобот, ташкилотни бошқариш билан боғлиқ масалалар кўрилганда

иштирок этиши мақсадга мувофиқдир. Чунки бундай йиғилишларда хизмат

раҳбарининг иштироки ички аудит бўлимининг фаолияти ва режаларига

тегишли маълумотлар бўйича фикр алмашишни таъминлайди, ҳамда

бўлимнинг бошқа хизмат бўлимлари ўртасидаги нуфузини оширади[3].

Ички аудит бўлими бошлиғи вақти-вақти билан бўлим фаолиятига баҳо

бериши ва Директорлар кенгашига бу хақда ёзма ёки оғзаки равишда маълумот

бериши ҳамда ҳар йили раҳбариятга аудиторлик ишлари календарь режаси,

штатларни ташкил топиш лойиҳаси ва смета харажатлари тўғрисида

маълумотлар тақдим этиб бориши лозим.

Бўлим раҳбари маъмуриятга аудиторлик текшируви вақтида аниқланган

ҳамма муҳим далилларни маълум қилиши лозим, чунки улар хўжалик

юритувчи субъект молиявий хўжалик фаолиятига салбий таъсир кўрсатиши

мумкин. Бу фактлар қонун-қоидаларнинг бузилиши, хатолар, назоратдаги

камчиликлар билан боғлиқ ҳаракатлар, харажатларнинг самарасизлиги,

норентабеллик, назоратнинг етарли эмаслиги билан боғлиқ бўлиши мумкин[4].

Хўжалик юритувчи субъект раҳбарлари аниқланган кимчиликларни бартараф

этиш учун тегишли чоралар кўрадилар. Хизмат раҳбари мажбуриятларига,

шунингдек, текшириш учун гуруҳ таркибини аниқлаш ва уларнинг ишини

назорат қилиш, аудиторлик процедуралари натижаларини ҳужжатларда

расмийлаштириш бўйича аудиторларга маслаҳат бериш, зарурат бўлган

тақдирда молиявий таҳлил ўтказиш ва махсус саволлар бўйича маслаҳат бериш,

маъмуриятнинг буйруқ ва фармойишлари бажарилишини назорат қилиш, ички

аудит хизмати томонидан бажарилган ишлар ҳақида ҳисоботлар тузиш ва

бошқалар киради.

Ички аудит бўлими бошлиғи аудитни назорат қилишга масъулдир.

Назорат бу узлуксиз давом этадиган жараён бўлиб, у аудиторлик текширувини

режалаштиришдан бошланиб, топшириқни бажариш тугагунга қадар давом

этади; қўл остидаги ходимларни аудиторлик текширувларини ўтказиш учун

тегишли йўриқномалар ва тасдиқланган дастурлар билан таъминлайди;

аниқланган далиллар, мулоҳазалар ва аудиторлик хулосалари ишчи

хужжатларда тасдиқланиши назоратини амалга оширади. Бу эса аудиторлик

хулосалари

объектив,

аниқ,

конструктив

ва

ўз

вақтида

амалга

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

5

www.iqtisodiyot.uz

оширилаётганлигига ишонч ҳосил қилишга сабаб бўлади ва аудит ўз мақсадига

эришганлигидан далолат беради. Назоратнинг тегишли далиллари ҳужжатларда

расмийлаштирилиши лозим. Керакли назорат даражаси ички аудиторларнинг

тажрибасига ва аудиторлик топшириғининг мураккаблигига боғлиқ.

3-расм. Ички аудиторлик хизматларининг ташкилий тузилиши

Манба: Муаллиф томонидан ишлаб чиқилган.

Ички аудитнинг ташкилий тузилмасига таъсир этувчи омиллар

Ташкилий

ҳуқуқий

шакл

Тармоққа

мансублиги

Фаолият-

нинг

ҳажмлари

Иқтисодиётни

модернизация қилиш

шароитида эркин

ҳаракатларнинг

даражаси

Ахборот

таъминотининг

тизими ва

кадрлар малакаси

Ички аудиторлик назоратини амалга оширувчи субъектлар

Тижорат ташкилотлари

Нотижорат ташкилотлар

Ўртоқлик ва жамият хўжаликлари

Ишлаб чиқариш бирлашмалари

Давлат, унитар корхоналари

Истеъмолчи бирлашмалар

Жамоат ташкилотлари

Фондлар

Муассасалар

Ассосация ва иттифоқлар

Ички назоратнинг ташкилий шакллари

Тафтиш

комиссиялари

Ички аудит

бўлимлари

Назорат гуруҳлари

Мансабдор

шахслар

(тафтишчи ёки

аудиторлар)

Ички аудиторлик назоратининг ташкилий шакллари

Ички аудит бўлими,

тафтиш комиссияси

тўғрисида низом

Ички аудит стандартлари ва

регламентлари

Ички аудит хизмати

мутахассисларининг

лавозим йўриқномалари

Хўжалик субъектининг ички аудиторлик хизматининг бошқа бўлимлар билан ўзаро муносабатлари

Вертикал бўйича:

Ижроия Кенгаш билан (маъмурият) ёки

жамият иштирокчиларининг

(аъзоларининг) мажлиси

Горизонтал бўйича:

Ўз функцияларига мувофиқ

ташкилотнинг бўлимлари билан

6

Аудиторларнинг гуруҳ раҳбари текширув режа-графигини тузади ва

бажариладиган ишлар кетма-кетлигини белгилайди, текширув жойларига

чиқадиган гуруҳ таркибини аниқлайди ва аудиторлар учун иш участкаларини

аниқлайди, умумий режа ва ички аудит дастурини тузади; аудитнинг асосий

натижаларини бўлим раҳбарига маълум қилади, бу ўз навбатида, ички аудит

ҳақидаги ҳисобот мазмунига таъсир қилиши мумкин; аудиторлик

процедуралари натижаларини тизимлаштиради ва уларни ҳужжатларда

расмийлаштиришни амалга оширишда бевосита иштирок этади; ички аудит

натижалари бўйича ҳисобот тузади ва бошқарув қарорлари қабул қилинишига

эришади; иш ҳажми ва берилган топшириқларнинг муддатлари бўйича ички

аудиторларнинг жойларга чиққан гуруҳ аъзоларининг ишини ташкил этади ва

назорат қилади.

Аудиторлик амалиёти учун юзага келган вазиятни тушуниш жуда муҳим

ҳисобланади. Бу ҳар қандай вазиятда пухта билимни қўллай олиш қобилияти

борлигини билдиради, салоҳиятли муаммолар ёки муҳим фарқларни тушуниб

етиш, уларни таҳлил қилиш, тўғри қарор қабул қилиш учун қандай ёрдам

кераклигини аниқлаш лозим. Ички аудиторлар киришимли, одамлар билан

ишлашни билишлари, аниқланган далилларни баҳолаш, хулоса ва тавсияларни

оғзаки ёки ёзма шаклда аниқ ва тушунарли ҳолда ёритиб бера олишлари лозим.

Аудиторлардан ишга эҳтиёткорлик, профессионал муносабатда бўлиш,

бажарилаётган аудиторлик текширувига мувофиқлик ва маҳоратлилик талаб

этилади. Ички аудиторлар қасддан қоида бузишлар, хато ва камчиликлар,

ўғирликлар ва бошқа салбий ҳолатларни юзага келишига сезгирлик билан

қарашлари ва уларни ўз вақтида аниқлашлари лозим. Улар, айниқса, шундай

фаолият турларига аҳамият беришлари лозимки, қаерда қонун-қоида

бузилишлар содир бўлиши мумкин бўлса, назоратдаги камчиликларни

аниқлаш, уларни бартараф этилишига эришиш бўйича қўлланиладиган

процедуралар ва усулларга мос равишда тавсиялар бериши лозим. Ишга

ижтимоий ёндашиш, етарли диққат-эътибор ва компетентликни талаб этади,

яъни аудитор томонидан текширувларни аудиторлик рискларини ҳисобга олган

ҳолда ўтказиш лозим.

Ички аудит хизмати зарурат бўлиб қолган тақдирда ишга экспертларни

таклиф этиши ва уларга маълум талабларни қўйиши мумкин. Эксперт мазкур

ташкилот штатида турмаган мутахассис бўлиб, етарли билимга ва

кўникмаларга эга бўлган, бухгалтерия ҳисоби ва аудит соҳасидан фарқли

ўлароқ маълум сохада тажриба ва малакага эга бўлган, мазкур соҳага тааллуқли

масалалар бўйича хулоса бера оладиган шахс ҳисобланади. Масалан, эксперт

билимидан шартномаларни тўғри талқин қилиш ва юридик баҳолаш учун

фойдаланиш, таъсис хужжатлари, норматив ҳужжатлар, айрим мулк турлари ва

уларнинг ҳолатини баҳолаш, бажарилган ишлар ҳажмини ҳисоблаш ва

бошқаларда фойдаланиш мумкин. Афсуски, ички аудит стандартлари эксперт

ишини тартибга солмайди, шунинг учун намуна учун ташқи аудит учун

мўлжалланган стандартдан фойдаланиш мумкин. У ички аудит хусусиятларига

мос равишда ўзгартирилиши мумкин. Хўжалик юритувчи субъект номидан

ички аудит хизмати эксперт хизматини кўрсатиш бўйича ёки аудиторлик

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

7

www.iqtisodiyot.uz

текширувига жалб этилган аудиторлар жамоаси тавсияси бўйича шартнома

тузади. Эксперт иши натижалари ёзма равишда расмийлаштирилади,

аудиторлик хизмати томонидан кўриб чиқилади ва ишчи ҳужжатлар таркибига

киритилади.

Хулоса қилиб айтиш мумкинки, иқтисодиётни модернизация қилиш

шароитида корхона маблағларини кўпайтиришнинг асосий манбаи, бундан

келиб чиққан ҳолда унинг фаолиятини асосий мақсади фойда олишдир.

Корхона фойдаси, бу – унинг фаолияти самарадорлигининг муҳим

кўрсаткичларидандир. Демак, корхона фаолиятида ижобий натижаларга

эришиш учун, корхона фаолияти молиявий натижаларини назорат қилиш ва

аудиторлик текширувини ўтказиш лозим.

Фойдаланилган адабиётлар рўйхати

1.

Каримов И. А. 2014 йил юқори ўсиш суръатлари билан ривожланиш,

барча мавжуд имкониятларни сафарбар этиш, ўзини оқлаган ислоҳотлар

стратегиясини изчил давом эттириш йили бўлади. -Т.: Ўзбекистон, 2014. - 36 б.

2.

Бурцев В.В. Классификация системы внутреннего контроля на основе

различных признаков. “Аудиторские ведомости”, 2008.

3.

Андреев В.Д. Внутренний Аудит. – М.: Финансы и статистика, 2003.

4.

Вазирлар Маҳкамасининг 2006 йил 16 октябрдаги 215-сонли қарорига

2-илова “Корхоналардаги ички аудит хизмати тўғрисида”ги низом 16.10.2006 й.