57

darajaga chiqdi. Jismoniy shaxslar o‘rtasida qimmatli qog‘ozlarni sotish bo‘yicha bitimlar soni,

ularni sotib olishga ko‘ra bitimlar sonidan ko‘p ekanligi tahlil qilindi.

Xulosa o‘rnida shuni ta'kidlash joizki, moliya bozorining takomillashtirilishi mamlakat

iqitisodiy taraqqiyoti asosi hisoblanadi. Bunda bir tomondan davlat iqtisodiyoti ma'lum

darajada manfaat ko‘rsa, ikkinchi tomondan aholi bo‘sh turgan pul mablag‘larini oqilona

yo‘naltirish orqali foyda ko‘radi. Mamlakat moliya bozorining rivojlantirish yo‘lida moliyaviy

likvidlilik darajasi shuningdek, birlamchi va ikkilamchi moliyaviy bozor tizimlarini yanada

rivojlantirmoq darkor. Shuningdek, Moliya bozorining investision faolligini oshirish, jumladan

aktivlar qiymati va savdo hajmlarining o‘sishi bilan birga olib borilishi kerak, balki qimmatli

qog‘ozlar bozorining barcha ishtirokchilari faoliyati ta'minlanishi zarurdir. Qimmatli qog‘ozlar

bozorini rivojlantirish moliyaviy resurslarni faollashtirishga, ulardan oqilona foydalanishga va

iqtisodiy rivojlanishni bir muncha tezlashtirish uchun qayta taqsimlashga yo‘naltirish

maqsadga muvofiq hisoblanadi. Bu mamalakat iqtisodiy taraqqiyoti asosidir.

ADABIYOTLAR:

1.

O‘zbekistonda moliya bozorini rivojlantirishning istiqbolli yo‘nalishlari Bekzodjon Mavlon o‘g‘li

Xamidov Jasur Xamrabaevich Razzoqov TMI 2023

2.

O‘zbekiston Respublikasi Prezidenti Sh.M.Mirziyoevning 2017

-yilda amalga oshirilgan asosiy

ishlar yakuni va O‘zbekiston Respublikasini 2018

-yilda ijtimoiy-iqtisodiy rivojlantirishning eng ustuvor

yo‘nalishlariga bag‘ishlangan murojaatnomasi

3.

Sh.M.Mirziyoev Fond bozorini rivojlantirish masalalariga bagʻishlangan yigʻilish bayonot

i.

2019-yil 7-oktyabr. http://xs.uz/uzkr/post/fond-bozorini-rivozhlantirish-masalalari-muhokama-qilindi.

4.

www.uzse.uz

5.

https://www.uzse.uz/system/analytics/pdfs/000/000/098/original/market_overview_2020_ru

s.pdf?1613567625

O’ZBEKISTON MOLIYA BOZORIDA MOLIY

AVIY TANGLIKNING KORPORATIV

SAMARADORLIK KO’RSATKICHLARIGA TA’SIRI

Nurmukhammad Oppokkhonov -

Turizm va servis kafedrasi

Firmalarning korporativ faoliyati investorlar va kreditorlar uchun tobora muhim

ahamiyat kasb etmoqda; chunki yomon korporativ ko

’

rsatkichlar salbiy moliyaviy oqibatlarga

olib keladi.

Umuman olganda, korporativ samaradorlikning namoyon bo’lishi, O‘zbekiston

moliya bozorida ham dolzarb masala hisoblanadi.

Korporativ samaradorlikning muhim ahamiyatidan kelib chiqqan hold

a, biz e’tiborni

oldingi tadqiqotlarda o’rganilgan korporativ samaradorlikning iqtisodiy oqibatlarini

tushunishga qaratamiz. Korporativ samaradorlikning firma riski va kapital qiymatiga ta'siri

oldingi tadqiqotlar orqali ko’p o'rganigan. Umuman olganda, ol

dingi adabiyotlar shuni

ko'rsatadiki, firmalarning korporativ ko'rsatkichlari firma riskini kamaytirish va ularning

moliyaviy sharoitlarini yaxshilashda muhim rol o'ynaydi, bu esa firmalarning korporativ

samaradorligi va moliyaviy tanglik o'rtasidagi munosabatni o'rganish zarurligini keltirib

chiqaradi.

Menejment nuqtai nazaridan, yaxshi korporativ samaradorlik manfaatdor tomonlar

bilan munosabatlarni yaxshilashga olib kelishi mumkin, bu esa moliyaviy tanglikni

kamaytirishi mumkin. Masalan, yuqori korporativ ko'rsatkichlarga ega bo'lgan firmalar

qimmatli nomoddiy aktivlarni yaratishi mumkin, bu esa firmaning raqobatdosh ustunliklari

va rentabelligini oshiradi va shu bilan firmaning moliyaviy tanglikka duch kelish ehtimolini

kamaytiradi. Bundan tashqari, manfaatdor tomonlar bilan yaxshi munosabatlar boshqaruv

sifati va resurslardan samarali foydalanishni ko'rsatadi. Resurslardan samarali

foydalanadigan vakolatli boshqaruvga ega bo'lgan firmalar moliyaviy tangliklarga duch kelish

58

ehtimoli kamroq. Bizning tadqiqotimiz firmalarning korporativ faoliyati moliyaviy tanglik

bilan qanday bog'liqligiga qaratilgan.

Tadqiqotlarning uchta guruhi korporativ samaradorlik va moliyaviy tangliklar

o'rtasidagi bog'liqlikni yoritadi. Birinchidan, yuqori riskga ega bo'lgan firmalar moliyaviy

tanglikka duch keladi (Kampbell va boshq. 2008), va yaxshi korporativ ko'rsatkichlarga ega

bo'lgan firmalar pastroq moliyaviy riskga ega bo'ladi (Orlitzky va Benjamin 2001; Godfrey va

boshq. 2009; Harjoto va Laksmana 2018).

Ikkinchidan, moliyalashtirish imkoniyati yaxshi bo'lgan firmalar davriy to'lovlarni

o'tkazib yuborish ehtimoli kamroq va kreditga layoqatli deb hisoblanadi. Ijobiy korporativ

ko'rsatkichlar firmalarning moliyalash shartlarini yaxshilashiga ham olib keladi. Oldingi

o’tkazilgan tadqiqotlar shuni ko’rsatadiki, ijobiy korporativ samaradorlik ko’rsatkichlarini

namoyon qilgan firmalarning moliyalashtirish/moliyalash shartlariga kirishi imkoniyatini

yaxshilashi aniqlangan (Sharfman va Fernando 2008; Ghoul va boshq. 2011).

Ghoul va boshqalar (2011) ijobiy korporativ samaradorlik firmalarga investorlarning

korporativ ijtimoiy ma’suliyat imtiyozlarini qondirishga yordam beradi, axborot

assimetriyasini kamaytiradi va kelajakdagi talabning noaniqligini kamaytiradi, arzonroq

kapital moliyalashtirishga kirish imkoniyati bilan ta'minlaydi.

Uchinchidan, ijobiy moliyaviy ko'rsatkichlarga ega bo'lgan firmalar aktivlarni samarali

boshqaradi va moliyaviy majburiyatlarni bajarish uchun yetarli mablag' ishlab chiqaradi deb

faraz qilinadi va ijobiy korporativ samaradorlik ko'rsatkichlari moliyaviy ko'rsatkichlarga

hissa qo'shadi (Ambec va Lanoie 2008; Friede va boshq. 2015).

Ba'zi tadqiqotlar shuni ko’rsatadiki, korporativ samaradorlik ko'rsatkichlarning

yaxshilanishi firmalar yaxshi boshqarilishini va yaxshi boshqariladigan firmalar risklarni

yaxshiroq yengib o’tishga moyilligini ko'rsatadi. Risklarni yaxshiroq boshqarish potentsial

yo'qotishlarga olib keladigan noaniqlikning salbiy ta'sirini minimallashtirishi va firmalarning

yetarli darajada ichki ishlab chiqarilgan mablag'larga ega bo'lishini ta'minlaydi. Shunday qilib,

yuqori darajadagi riskga ega bo'lgan firmalar uchun moliyaviy tangliklarni kamaytirish uchun

risklarni yaxshiroq boshqarish juda muhimdir. Shunga ko'ra, biz korporativ samaradorlik va

moliyaviy tanglik ehtimoli o'rtasidagi salbiy bog'liqlik yuqori darajadagi riskga ega bo'lgan

firmalar uchun yanada aniqroq bo'lishini kutamiz.

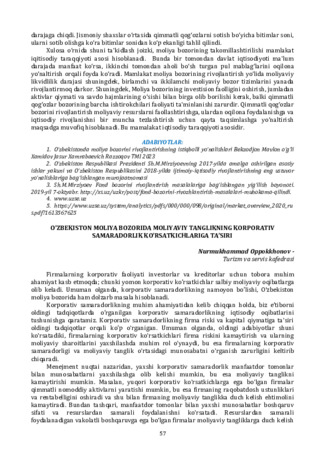

1-rasm. Ilmiy tadqiqot konseptual modeli

Bizning tadqiqotimiz korporativ samaradorlik va moliyaviy tanglik ehtimoli o'rtasidagi

munosabatni o'rganishga qaratilgan. O

’

zbekistondagi firmalarning moliyaviy smaradorlik

59

ko

’

rsatkichlari namunasiga asoslanib, ushbu tadqiqot firmalarning korporativ faoliyati

moliyaviy tanglik bilan salbiy bog'liqligini ko'rsatadi. Bundan tashqari, biz korporativ

samaradorlik va moliyaviy tanglik ehtimoli o'rtasidagi salbiy bog'liqlik yuqori darajadagi

riskga ega bo'lgan firmalar uchun aniqroq ekanligini kuzatishimiz mumkin. Ushbu maqola

o

’

rganilgan muammo bo

’

yicha tadqiqotlarga bir necha jihatdan hissa qo'shadi. Birinchidan,

biz korporativ samaradorlik va moliyaviy tanglik o'rtasidagi bog'liqlik bo'yicha tadqiqotlarni

kengaytirib, firmalarning korporativ faoliyatini o'rganamiz va yaxshi korporativ samaradorlik

past moliyaviy tanglik bilan bog'liq ekanligi haqida empirik dalillar keltiramiz. Ikkinchidan,

bizning tadqiqotimiz moliyaviy inqirozlar va tangliklarning oldingi sabablarini o'rganadigan

tadqiqotlarga qo'shimcha qiladi. Uchinchidan, biz korporativ samaradorlikni firma riski bilan

bog'laymiz va korporativ samaradorlik va firmalarning moliyaviy tangligi o'rtasidagi salbiy

bog'liqlik yuqori darajadagi riskga ega bo'lgan firmalar uchun aniqroq ekanligini ko

’

rishimiz

mumkin bo

’

ladi.

Foydalanilgan adabiyotlar ro’yxati

1.

Campbell, J. Y., Hilscher, J., & Szilagyi, J. (2008). In search of distress risk. The Journal of

finance, 63(6), 2899-2939.

2.

Orlitzky, M., & Benjamin, J. D. (2001). Corporate social performance and firm risk: A meta-

analytic review. Business & Society, 40(4), 369-396.

3.

Godfrey, P. C., Merrill, C. B., & Hansen, J. M. (2009). The relationship between corporate social

responsibility and shareholder value: An empirical test of the risk management hypothesis. Strategic

management journal, 30(4), 425-445.

4.

Harjoto, M., & Laksmana, I. (2018). The impact of corporate social responsibility on risk taking

and firm value. Journal of Business Ethics, 151, 353-373.

5.

Sharfman, M. P., & Fernando, C. S. (2008). Environmental risk management and the cost of

capital. Strategic management journal, 29(6), 569-592.

6.

El Ghoul, S., Guedhami, O., Kwok, C. C., & Mishra, D. R. (2011). Does corporate social

responsibility affect the cost of capital? Journal of banking & finance, 35(9), 2388-2406.

7.

Ambec, S., & Lanoie, P. (2008). Innovation at the service of the environment and business

performance. INRA Sciences Sociales, 2007(910-2016-71672).

8.

Friede, G., Busch, T., & Bassen, A. (2015). ESG and financial performance: aggregated evidence

from more than 2000 empirical studies. Journal of sustainable finance & investment, 5(4), 210-233.

O‘ZBEKISTON RESPUBLIKASIDA FOND BOZORINING AMAL QILISH

MEXANIZMLARINI TAKOMILLASHTIRISH

Nurmuxamedov Azizbek Alisher o‘g‘li

-

Toshkent moliya instituti,

To‘laqonli bozor iqtisodiyotini shakllantirish uchun

fond bozorini, uning amal qilish

mexanizmlarini takomillashtirish zarur. To‘g‘ri, mamlakatimizda mustaqillikning dastlabki

yillaridan erkin bozor iqtisodiyotini shakllantirish bo‘yicha harakatlar boshlan

gan. Ammo

o‘tgan yillar davomida uning dolzarb masalalari o‘z

yechimini topmadi. 2006-yilda

Yaponiyada bo‘lib o‘tgan ilmiy

-amaliy anjumanda ishtirok etgan dunyoning etakchi iqtisodchi

olimlari va mutaxassislari tomonidan O‘zbekiston mustaqilligiga 15 yil to‘lgan bo‘lishiga

qaramay, u hali-

xanuz “o‘tish iqtisodiyoti” (transition economy)da ekanligi tanqid qilingan

edi. Ular sanab o‘tgan vajlar, aytish joizki, bugungi kunda butkul bartaraf etildi. Boshqacha

aytganda, bozor iqtisodiyotining drayveri bo‘lgan ka

pital bozorini shakllantirishga tamaltoshi

qo‘yildi. Valyuta siyosatining liberallashtirilishi, soliq islohotlari, yer munosabatlarini tartibga

solish bo‘yicha misli ko‘rilmagan amaliy chora

-

tadbirlar bunga misol bo‘la oladi.

Fond bozorining rivojlanganlik

darajasi, o‘z navbatida, aniq miqdor va sifat

ko‘rsatkichlari bilan ifodalangan bo‘lishi lozim. Asosiy miqdor ko‘rsatkichlari quyidagilar