415

O‘ZBEKISTONDA DUALISTIK MOLIYA TIZIMINI SHAKLLANTIRISHDA

ISLOM

MOLIYAVIY MUNOSABATLARINING AHAMIYATI

Xabibullayev Dadajon Ro’ziboyevich

-

TDIU Moliya kafedrasi assistenti

Yangi ishlab chiqarish munosabatlarining paydo bo'lishi ko'pincha davlat tuzilmasida

ham o'zgarishlarga olib keladi. Iqtisodiy tizimlar rivojlanar ekan, davlat o'z siyosati va

institutlari ishlab chiqarishning yangi usullarini qo'llab-quvvatlashi va ularga yordam

berishini ta'minlash uchun moslashishi kerak.

Barcha davrlarda Ijtimoiy-iqtisodiy tuzumlar bir-biridan ishlab chiqarish munosabatlari

xususiyatlari bilan tubdan ajralib turishgan. O‘z navbatida aytish mumkinki, yangi ishlab

chiqarish munosabatlari mavjud ishlab chiqarish kuchlarining rivojlanish bosqichlaridan

kelib chiqadi. Yangi ishlab chiqarish munosabatlaring vujudga kelishi bilan bir vaqtda davlat

tuzilmasi ham ushbu munosabatlarga boshqichma bosqich moslashib bormog’i kerak. Har bir

ijtimoiy tuzum va shunga muvofiq ravishda, shu tuzumdagi davlatga

ma’lum bir moliyaviy

tuzilma mos keladi va bosqichma bosqich moslashib boradi.

Umuman olganda, ishlab chiqarish munosabatlari va davlat o‘rtasidagi munosabatlar

murakkab jarayondir. Jamiyat ehtiyojlarini qo‘llab

-quvvatlashda dolzarb va samarali bo'lib

qolishi uchun davlat o'zgaruvchan iqtisodiy tuzilmalarga moslasha olishi kerak.

Moliyaviy sektorni o'zgartirish uchun hukumatlar ko'rishi mumkin bo'lgan turli chora-

tadbirlar mavjud. Masalan, islomiy moliya va an'anaviy moliyani o'zida mujassam etgan

dualistik moliya tizimining rivojlanishi hukumatlar moliya sektorini o'zgartirish uchun

ko'rishi mumkin bo'lgan chora-tadbirlarga misoldir.

Statistik ma’lumotlarga koʼra islomiy banklarning yalpi aktivlari umumiy xisobda 2,5

trillion АQSh dollariga teng deb baholanmoqda. Аholisini asosiy qismini musulmonlar tashkil

etadigan davlatlar uchun bu sohani rivojlantirish ayniqsa dolzarb hisoblanadi.

Oʼzbekiston Respublikasining Prezidenti Sh.M.Mirzieyov IHT TIV kengashi 43

-sessiyasi

ochilish marosimida soʼzlagan nutqidan quyidagi satrlarni keltirib oʼtish joiz: “Islom olami

ulkan iqtisodiy, investitsion salohiyat, energetika resurslariga ega. Ulardan toʼgʼri foydalanish,

Islom hamkorlik tashkilotiga aʼzo davlatlarning xalqaro savdo

-iqtisodiy, moliyaviy,

investitsion hamkorligini kengaytirish, mamlakatlarimizni birlashtiradigan transport

yoʼllarini tashkil etish yuksak iqtisodiy taraqqiyot koʼrsatkichlariga erishish imkonini beradi

va bu pirovard natijada boshqa barcha sohalarning rivojlanishida asos boʼlib xizmat qiladi”

266

-

deya ta’kidlagan edi.

O'zbekiston iqtisodiy o'sishni rag'batlantirish uchun dualistik moliya tizimini

shakillantirishda

an’anaviy moliya tizimidan farqli o’laroq mamlakatda islomiy

moliyalashtirish mexanizmlarini joriy etilishi va sarmoyalarni jalb qilinishi potentsial yo'l

bo'lishi mumkin, ammo bu puxta o'ylash va rejalashtirishni talab qiladi. Bu shunday

moliyalashtirish mexanizmlarini qo'llab-quvvatlash uchun zarur bo'lgan huquqiy va me'yoriy

bazani o'rganishni, shuningdek, O'zbekistondagi investorlar va qarz oluvchilarning ularga

bo'lgan potentsial talabini baholashni o'z ichiga oladi.

Islomiy moliya ssuda foizni (ribo) taqiqlovchi va risklarni taqsimlash, axloqiy sarmoya

va ijtimoiy adolatni targ'ib qiluvchi islomiy tamoyillarga asoslanadi. An'anaviy moliya,

aksincha, foizga asoslangan kreditlash va qarz olishga asoslangan.

Islomiy va an'anaviy moliyani o'zida mujassam etgan dualistik moliyaviy tizimni ishlab

chiqish orqali hukumatlar iste'molchilar va biznes uchun mavjud moliyaviy xizmatlar

ko'lamini kengaytirishi mumkin. Bu moliyaviy inklyuzivlikni oshirishi va iqtisodiy o'sishni

266

https://www.gazeta.uz/oz/2016/10/19/ustuvor/

416

rag'batlantirishi mumkin, ayniqsa islomiy moliyaviy xizmatlarga talab yuqori bo'lgan

musulmon aholisi ko'p bo'lgan hududlarda.

Islom moliyasining asosiy maqsadlaridan biri real iqtisodiyotni rivojlantirish va uning

o‘sishini ta’minlashdir. Bu shuni anglatadiki, islomiy moliya savdo, ishlab chiqarish va

infratuzilmani rivojlantirish kabi real qiymat yaratadigan iqtisodiy faoliyatni qo'llab-

quvvatlashga qaratilgan.

Islomiy moliyaning yana bir muhim jihati shundaki, u keng doiradagi mijozlar, jumladan,

an’anaviy bank xizmatlaridan foydalana olmaydiganlar ham foydalanishi mumkin. Misol

uchun, islomiy moliya mahsulotlari foizga asoslangan operatsiyalardan qochishni afzal

ko'radigan yoki ma'lum turdagi sarmoyalarga nisbatan axloqiy yoki qadryatlariga to’g’ri

kelmaydigan mijozlar ehtiyojlarini qondirish uchun tashkil etilishi mumkin. Bu moliyaviy

inklyuzivlikni rag'batlantirishga yordam beradi va axolisining 88%

267

ni musulmonlar tashkil

etadigan mamlakatimiz uchun ayni muddaodir.

Dualistik moliya tizimida an’anviy moliya tizimidan farqli o’laroq muqobil va

innavatsion moliyalashtirish usuli sifatida islom bank-

moliya xizmatlarining o’tmishi, xozirgi

xolati va rivojlanish istiqbollarini taxlil qilib, agar bu tizim bizning mamlakatda xam tatbiq

qilingan taqdirda, uning mamlakatimiz iqtisodiyotiga ta’siri qay darajada ijobiy ekanligini

baholash kerak bo’ladi.

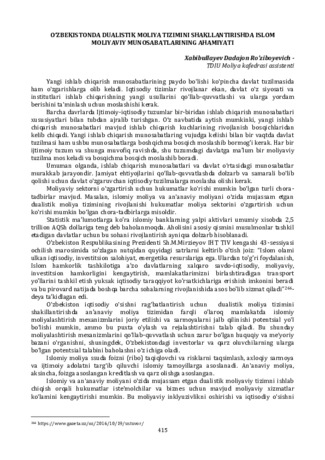

Tarixga nazar tashlasak islomiy moliyaning ildizlari VI asr oxirlaridan shakllana

boshlaganini koʼrish mumkin. Yaqin Sharq, Shimoliy Аfrika va Markaziy Osiyo mintaqasida VII

asrdan yagona tizim sifatida keng yoyilgan. Biroq, bugungi kunda biz bilgan zamonaviy

islomiy moliya tizimi ancha keyinroq, XX -asrda paydo bo'lgan.

XX-asr boshlarida zamonaviy islomiy moliya tizimini rivojlantirishga bir qancha

urinishlar boʻlgan, biroq 1950

-yillarga kelib Misrda birinchi islom banki tashkil etilgan. Mit

Ghamr deb nomlangan ushbu bank 1963 yilda tashkil etilgan bo'lib, foyda va zararni

taqsimlash (Mudarabah) va xarajatlarni qo'shimcha moliyalashtirish (Murabaha)

tamoyillariga asoslangan edi.

Keyingi yillarda turli mamlakatlarda, jumladan Saudiya Arabistoni, Quvayt va

Malayziyada bir qancha boshqa islom banklari tashkil etildi. Bu banklar shariat tamoyillariga

mos keladigan moliyaviy mahsulotlar va tuzilmalar qatoriga asoslangan zamonaviy islom

moliya tizimini rivojlantirishda muhim rol o‘ynadi.

1-rasm. Islom moliyasining zamonaviy tarixi

268

267

https://www.cia.gov/library/publications/resources/the-world-factbook/fields/401.html#SN

268

J.M. Imamnazarov: Islom moliya tizimi imkoniyatl

а

rid

аn Oʼzbekiston iqtisodiyotidа

foyd

а

l

а

nishning n

а

z

а

riy

а

sosl

а

rini

t

а

komill

а

shtirish.

Iqtisodiyot fanlari boʼyicha falsafa doktori (PhD) avtoreferati.

-T.: TDIU, 2023. 16-b.

417

Islom moliyasi o'sib borayotgan soha bo'lib, u hozirda jahon moliya tizimining kichik bir

qismi bo'lsada, u dunyoning turli burchaklarida asta-sekin o'z o'rnini topib, kengayib

bormoqda. Malayziya, Turkiya va MDH kabi musulmon davlatlari islomiy moliyani

rivojlantirishda yetakchi rol oʻynamoqda, biroq Buyuk Britaniya kabi musulmon boʻlmagan

davlatlar ham bu sohada muvaffaqiyatlarga erishib, samarali natijalarga erishmoqda.

Xususan, Malayziya 30 yildan ortiq vaqt davomida islomiy moliya sanoatida kashshof

bo‘lib kelmoqda va so‘nggi yillarda u tez o‘sishga erishdi. Mamlakatda birinchi islom banki

1983 yilda tashkil etilgan bo‘lib, o‘shandan buyon islom moliya tizimi takomillashgani sari

ko‘proq islomiy moliya institutlari tashkil etilmoqda. Bu islomiy moliyaviy mahsulotlar va

xizmatlarning yanada xilma-

xil bo‘lishiga olib keldi, bu esa o‘z navbatida ushbu sohaga

ko‘proq mijozlar va investorlarni jalb qildi.

Mamlakatda an'anaviy banklar bilan bir qatorda islomiy moliya institutlari faoliyat

yuritadigan ikki tomonlama moliyaviy tizim mavjud. 2019-yilda Malayziyadagi islomiy moliya

sanoati 192 milliard dollarlik aktivlarga ega edi.

Islomiy moliyani rivojlantirgan boshqa davlatlar qatoriga Saudiya Arabistoni, Birlashgan

Arab Amirliklari, Qatar va Bahrayn kiradi. Har bir davlat islom moliyasiga o'ziga xos

yondashuvga ega, ammo barchasi islom tamoyillariga muvofiq ishlaydi. Zamonaviy davrda

islomiy moliya an'anaviy moliyaga munosib muqobil sifatida paydo bo'ldi. Dualistik moliya

tizimi islomiy va an'anaviy moliyaviy tizimlarning ko'plab musulmonlar yashaydigan

mamlakatlarda birga yashashini anglatadi. Islom moliyasining rivojlanish tendentsiyasi ijobiy

bo'lib, so'nggi yillarda sanoat jadal rivojlanmoqda.

O‘zbekistonda dualistik moliya tizimini shakillantirishda islom moliyaviy

munosabatlar tiz

imini O‘zbekistonga bosqichma

-bosqich joriy etish maqsadga muvofiq

yondashuv bo‘lishi mumkin. Normativ

-huquqiy bazani yaratish va shariatga mos moliyaviy

mahsulot va xizmatlarni rivojlantirish islom moliya tizimining poydevorini yaratishda hal

qiluvchi aha

miyatga ega. Bu islom moliya institutlari faoliyatini taʼminlovchi qonunchilik

bazasini yaratish, shuningdek, islom tamoyillariga mos keladigan moliyaviy mahsulotlarni

ishlab chiqishni oʻz ichiga oladi. Normativ

-huquqiy baza va mahsulotlar ishlab chiqilgandan

so'ng, keyingi qadam aholini islomiy moliya haqida ma'lumot berish va uning tamoyillari va

afzalliklari haqida xabardorlikni oshirish bo'ladi. Bu iste'molchilar, biznes va siyosatchilarni

islomiy moliya haqida o'rgatish uchun jamoatchilikni xabardor qilish kampaniyalari,

seminarlar va seminarlar o'tkazishni o'z ichiga olishi mumkin.

Bundan tashqari, islomiy moliya sohasida mutaxassislar, jumladan bankirlar,

huquqshunoslar va buxgalterlarni tayyorlash uchun salohiyatni oshirish dasturlariga ehtiyoj

sezilishi mumkin. Bu, shuningdek, ta'lim va texnik yordam ko'rsatish uchun islomiy moliya

sohasida tajribaga ega xalqaro tashkilotlar va institutlar bilan hamkorlikni o'z ichiga olishi

mumkin.

Umuman olganda, O‘zbekistonda islomiy moliya tizimini bosqichma

-bosqich joriy etish

mamlakatda barqaror va muvaffaqiyatli islomiy moliya sanoati uchun mustahkam poydevor

yaratishga yordam berishi mumkin.

Foydalanilgan adabiyotlar ro

‘

yxati

1.

Беккин

Р.И.

Исламская

экономическая

модель

и

современность.

Москва, 2010

2.

Байдаулет Е.А. Основы этических (исламских) финансов, учебное

пособие, Павлодар, 2014.

3. J.M. Imamnazarov: Islom moliya tizimi imkoniyatl

а

rid

а

n O

ʼ

zbekiston iqtisodiyotid

а

foyd

а

l

а

nishning n

а

z

а

riy

а

sosl

а

rini t

а

komill

а

shtirish. Iqtisodiyot fanlari bo

ʼ

yicha falsafa doktori

(PhD) avtoreferati. -T.: TDIU, 2023. 16-b.