197

Индексда мустақил давлатлар ҳамдўстлиги давлатидан Қозоғистон (43

-

ўрин)

давлати иштирок этиб рейтингда ўз ўрнини мустаҳкамлаб келмоқда.

Индексдан Россия

чиқариб юборилган ва маълумотлари ўрганилмаган. Ўзбекистон Республикасининг

иқтисодий салоҳиятидан келиб чиқиб Глобал рақобатбардошлик индексига иштирок

этадиган бўлса ўзининг муносиб ўрнини эгаллашига ишонсак бўлади. Глобал

рақобатбардошлик индекси 12 та компонент орқали мамлактнинг рейтингги ҳисоблаб

чиқади.

Иқтисодиётнинг ривожланиш босқичидаги давлатлар учун энг муҳим бўлган

компонентлар ишлаб чиқариш омиллари. Субъиндекс иқтисодиёти ривожланган

давлатлар учун самарадорлик коеффициенти энг муҳим бўлган компонентларни

бирлаштиради. Натижада, субъиндекс инновацион омилларда мамлакатлар учун муҳим

бўлган инновацион иқтисодиётни ривожлантирувчи компонентлар гуруҳлаштирилади.

Хулоса қилиб айтганда, Жаҳондаги халқаро индексларга қатнашиш, Ўзбекистонга

чет эл инвесторларини қизиқишини оширади ва мамлакатдаги инвестицион ҳамда бизнес

муҳитини яхшилашга хизмат қилади.

ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОЙ КОНКУРЕНЦИИ В УСЛОВИЯХ

ОБЕСПЕЧЕНИЯ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

С.Ш.

Юлдашева

-

докторант каф. “Банковское

дело и инвестиции” ТГЭУ

Современному

рынку присуща острая конкуренция за сферы привлечения и

приложения денежного капитала банков. В связи с этим весьма актуальна проблема

повышения конкурентоспособности и устойчивости банковской системы, то есть выбора

и реализации рациональных методов управления, являющегося инструментом,

продвижения его услуг на рынок и увеличения прибыли.

В Стратегии действий дальнейшего развития Республики Узбекистан в 2017

-2021

годах предусматривается «углубление реформирования и повышение устойчивости

банковской системы, уровня капитализации и депозитной базы банков, укрепление их

финансовой устойчивости и надежности, дальнейшее расширение кредитования

перспективных инвестиционных проектов, а также субъектов малого бизнеса и частного

предпринимательства

127

».

Президент Республики Узбекистан Шавката Мирзиёев в Послание Олий Мажлису

отметил, «Главная цель реформ в банковской сфере –

научить коммерческие банки

клиентоориентированной работе.

Важно сформировать доверие населения к банковской системе и не допускать

вмешательства в деятельность банков со стороны

128

.

Конкуренция заставляет коммерческие банки проводить активную политику по

продвижению и закреплению на рынке и работу с клиентами

-

постоянно расширять и

дополнять ассортимент банковских продуктов, совершенствовать качество оказываемых

услуг, что повышает эффективность производства и перераспределяет экономические

127

Указ Президента Республики «О Стратегии действий по дальнейшему развитию Республики Узбекистан» от 07.02.

2017 г. № УП

-4947.

128

Мирзиёев Ш.М. Послание Президента Республики Узбекистан Шавката Мирзиёева Олий Мажлису. 27. 01. 2020 г.

198

ресурсы. Таким образом, конкурентную борьбу можно считать движущей силой

качественного улучшения банковского сектора, нацеленного на максимальную

доступность банковских услуг и операций, повышение устойчивости банковских структур

и наиболее полное удовлетворение интересов клиентов

129

.

Основная роль в формировании эффективной конкуренции принадлежит

государству, которое создает для этого необходимые правовые предпосылки.

Конкуренция в банковской сфере имеет ряд существенных особенностей:

–

Товар, обращающийся в банковской сфере (деньги, финансовые инструменты),

довольно специфичен и однороден.

–

Тесная связь банковской конкуренции с внешней и внутренней экономикой и

политикой.

–

Особая специфика конкуренции в банковском секторе заключается в том, что

банки используют привлеченные средства, объем которых в 15–20 раз больше объема их

собственных средств.

Суть этой специфики состоит в том, что банки в отличие от

промышленных предприятий намного чаще осуществляют рискованные операции, и в то

же время используют гарантиями государственного страхования вкладов населения.

В разных странах существуют индивидуализированные механизмы конкуренции на

разных сегментах рынка банковских услуг. Это связано с различным состоянием

экономических отношений, особенностями законодательства и другими факторами.

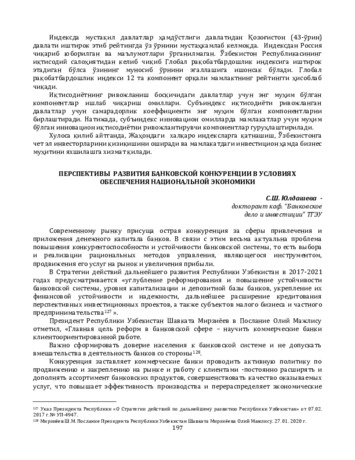

В целом, в настоящее время различают четыре подхода к сущности конкуренции

(табл. 1).

Таблица 1.1

Характеристика основных подходов к сущности конкуренции

130

№

Подход

Характеристика подхода

Приверженцы

подхода

1.

Поведенческий

-

исторически возник

первым

Конкуренция

приравнивается

к

борьбе

за

покупателей,

завоевываемых

за

счет

удовлетворения их спроса

И.А. Спиридонов,

Г.Л. Азоев,

А.Ю. Юданов,

Р.А. Фатхутдинов

2.

Структурный

Тип

и

уровень

конкуренции

определяется

структурой

рынка,

наличие

конкуренции

дает

возможность делать выбор как

покупателям,

так

и

продавцам

товаров

Ф. Эджуорт,

Дж. Робинсон,

Э. Чемберлин,

К.Р. Макконелл,

С.Л. Брю

3.

Функциональный

Конкуренция является той движущей

силой,

которая

определяет

деятельность

хозяйствующих

субъектов,

направленную

на

максимизацию прибыли

Й. Шумпетер,

М. Портер

4.

Институциональный

Конкуренция сама по себе приводит к

нестабильности, в связи с чем

нуждается

в

государственном

регулировании

В. Ойкен,

Ф.А. Хайек,

В.М. Бусыгин

129

Bodrov А. А., Senkus V. V. Konkurentsiya bankov i opredeleniye konkurentnykh preimushchestv na sovremennom rynke

bankovskikh uslug // Vestnik KemGU. 2013. № 2 (54). T. 1.

S. 263-266.

130

Составлено автором. Источник: там же.

199

Современные ученые, развивая и дополняя идеи теории конкуренции своих

предшественников, считают, что без конкуренции не может существовать рынок,

поскольку все субъекты предпринимательства по сути между собой являются

конкурентами, характеризуя конкуренцию

как нелегкий труд

131

.

Активная фаза реформ банковского сектора, начатая в 2017 году, направлена на

либерализацию валютного рынка, снятие устаревших ограничений в банковской

деятельности и освобождение банков от несвойственных им функций, расширение

доступности банковских услуг

132

.

В

целях

обеспечения

эффективности

управления

повышение

конкурентоспособности и устойчивости банковской системы Республики Узбекистан

предложены основные меры, которыми должна руководствоваться любая коммерческая

организация.

1.

Выстраивание и поддержание доверительных отношений с клиентами,

акционерами, инвесторами, контрагентами и иными заинтересованными сторонами

путем предоставления им полной, объективной и достоверной информации об

организации и ее услугах.

Важным каналом распространения информации об организации является Интернет.

Информация должна быть написана доступным языком, иметь актуальный и

добросовестный характер.

2. Клиенты всегда оценивают качество продукции и предоставленные услуги исходя

из своих ожиданий и впечатлений. Именно поэтому необходимо уделять большое

внимание мотивации служащих, особенно тех, кто находится на «первой линии»

обслуживания клиентов, так как именно они формируют мнение клиентов об

организации. Для этого необходимо на постоянной основе проводить обучение персонала

с целью получения новой, необходимой в работе информации, демонстрируя

сотрудникам, каким образом их действия/бездействие могут сказаться на деловой

репутации организации и какую значимую роль их работа оказывает на деятельность

организации в целом.

3. Управление репутационным риском должно предупреждать возможные

негативные события. Для этого предлагается разработать и внедрить внутренние

документы банка, содержащие общие рекомендации по управлению деловой репутацией

и минимизации репутационного риска; внедрить критерии, позволяющие реагировать на

угрозу возникновения репутационного риска, возможный урон компании, в том числе и в

денежном эквиваленте.

4. Сформировать систему контроля со стороны высшего руководства банка над

работой по укреплению репутации банка и снижению уровня репутационного риска.

Важным элементом системы контроля является проведение постоянного мониторинга не

только банков

-

конкурентов, но и своих филиалов и подразделений; это значительно

улучшит скорость и качество обслуживания клиентов, соответственно возрастет

количество положительных отзывов о банке, что скажется на повышении уровня деловой

репутации.

131

Рубин Ю.Б. Что такое конкуренция? (введение в теорию конкурентного поведения)// Современная конкуренция.

2014. №1 (43). С

. 101-126. URL:

https://cyberleninka.ru/article/n/chto-takoe-konkurentsiya-vvedenie-v-teoriyu-

132

Указ Президента Республики Узбекистан №УП

-

5992 «О Cтратегии реформирования банковской системы Республики

Узбекистан на 2020 —

2025 годы». 12.05.2020 г.

200

Таким образом, обобщение научно

-

теоретических взглядов ученых, занимающихся

проблемами развития банковского сектора, позволило определить банковскую

конкуренцию как сложный процесс взаимодействия банка с внешней средой,

характеризующийся отношениями соперничества, причиной которого выступает

стремление получить максимальную прибыль и быть наиболее востребованным на рынке

банковских услуг, что подразумевает, прежде всего, повышение качества обслуживания и

рост удовлетворенности клиентов. В целях повышения конкурентоспособности

коммерческих банков первостепенное значение имеет внедрение инновационных

процессов и продуктов, диверсификация банковских услуг, информационных технологий,

повышение профессионализма персонала, рациональное использование финансовых

ресурсов и др.

Список использованной литературы

:

1. Закон Республики Узбекистан «О банках и банковской деятельности» 05.11.2019 г., №ЗРУ

-

580; (Новая редакция)

2. Закон Республики Узбекистан «О Центральном банке Республики Узбекистан» от 11.11.2019,

№ЗРУ

-

582; (Новая редакция)

3. Chernova S. A., Alieva M. Yu. K voprosu o sushchnosti bankovskoj konkurentsii i konkurento-

sposobnosti // Finansy i kredit. 2012. №23 (503). S. 14

-22.

4. Mikhajlova M. V. Rol' konkurentnoj strategii sovremennogo kommercheskogo banka // Finansy i

kredit. 2008. № 36 (324).

5. Samsonova E. K. Formirovaniye i razvitiye konkurentnoj sredy na rynke bankovskikh uslug Rossii:

problemy i perspektivy // Finansy i kredit. 2007. № 29. S.73

-76.

6. Khamidullin A. V. Ekonomicheskoye soderzhaniye i faktory povysheniya konkurentosposobnosti

kommercheskogo banka v ekonomike regiona // Ekonomicheskiye nauki.

2010. №7 (68).

Ўзбекистонда рақамли банкларни ривожлантириш истиқболлари

. Иқтисодиёт

ва инновацион технологиялар 10 (5), 22

-30

8. https://lex.uz/ru/docs/4811037 Приложение № 3.к Указу Президента Республики Узбекистан

от 12 мая 2020 года № УП

-5992.

АНАЛИЗ СОСТОЯНИЯ СОБСТВЕННОГО КАПИТАЛА КОММЕРЧЕСКОГО БАНКА

Таджибаева Шахноза Анваровна

-

Доцент кафедры «Финансовый анализ и аудит» ТГЭУ, к.э.н.

Абдулкундуз Мансур

-

Магистр ТГЭУ специальности «Бизнес

-

анализ»

В Республике Узбекистан в условиях либерализации экономики одним из основных

задач является существенное повышение финансовой устойчивости коммерческих

банков. Банковская система нашей страны отличается надежностью и стабильным

развитием и независимостью к негативным воздействиям внешних факторов. Для

обеспечения высоких темпов роста достаточности капитала и ликвидности банковской

системы на весь рост встаёт проблема разработки методики анализа собственного

капитала коммерческих банков. Собственный капитал

коммерческих банков является

долгосрочным ресурсом и определяет объемы осуществления операций банковских

учреждений. От грамотного управления капиталом зависит успешное функционирование

кредитной организации. Собственный капитал кредитной организации выполняет ряд

важнейших функций: защитную, оперативную, регулирующую. В первую очередь, капитал