388

Mavjud hayotiy qonuniyatga ko‘ra kimdadir sarmoya bor, lekin uni ishlatib tijorat qilish

qobiliyati yetarli bo‘lmaydi, ayni paytda boshqa bir kishining kapitali yo‘q,

lekin u pulni

tasarruf qilish, yaxshi tijorat qilish mahoratiga ega. Ushbu imkoniyat va qobiliyatlarni

birlashtirib ikki tomonning ham ehtiyojlarini qondirish, keng ko‘lamda esa jamiyat

a’zolarining manfaatlariga xizmat qilish uchun mudoraba orqali moliya

lashtirishni tashkil

etish muhim hisoblanadi.

Shuningdek, mavjud moliyalashtirish usullarini takomillashtirish va yangicha

yondashuvlarni joriy etish orqali moliya bozoridagi xilma-

xillikni ta’minlash imkoniyati paydo

bo‘ladi.

Foydalanilgan adabiyotlar ro

‘yxati:

1.

Abul Barakot Nasafiy. Kanzud daqoiq. Bushro nashriyoti, Karachi. J.3.

–

B.89.

2.

Ubaydulloh ibn Mas’ud. Muxtasarul viqoya fi masailil Hidoya. Qozon, 1909y.–

B. 132.

3.

Alouddin Abu Bakr ibn Mas’ud ibn Ahmad Kosoniy. Badoi’us sanoi’ fi tartibish sharoi’. − Qohira:

Maktabat dorul-hadis, 1426/2005.

–

J. VII.

–

B.26.

4.

Байдаулет Е.А. Исломий молия асослари. “Ўзбекистон” НМИУ, Тошкент. 2019. Б.

79.

5.

Islamic Banking and Finance: Principles & Practices. 2014 by Marifa Academy. P.56.

6.

Askari H., Iqbal Z., Mirakhor A. Introduction to Islamic Economics: Theory and Application. John

Wiley & Sons Singapore Pte. Ltd. 2015. Р.195.

MOLIYAVIY SAMARADORLIKKA ERISHISHDA

O’ZBEKISTONDA FAKTORING

AMALIYOTINI RIVOJLANTIRISH

Muxamadjanov Shaxriyor Solijon oʻgʻli

“El

-

yurt umidi” jamgʻarmasi boʻlim boshligʻi

Jahonda moliyaviy resurslarni jalb etishga bo‘lgan raqobatning tobora kuchayib borishi

davomida mamlakat, uning hududlari va iqtisodiyotning tegishli tarmoqlari hamda

sohalarining investitsiya muhitini yaxshila

shga asosiy e’tibor qaratilmoqda.

Mamlakatning iqtisodiy rivojlanish darajasi, investitsiya faolligining oʻsish surʼatlari

investitsiya muhitiga koʻp jihatdan bogʻliqdir. Xorijiy investitsiyalarni respublika

iqtisodiyotiga jalb etish uchun zaruriy shart-sharoitlar yaratilishi muhimdir, u, qachonki,

qaysi mamlakatda iqtisodiy, siyosiy, ijtimoiy va huquqiy shart-sharoitlar mavjud (ijobiy)

boʻlsagina oʻsha davlat iqtisodiyotiga qoʻyilishi mumkin.

Ilgʻor xorijiy tajriba asosida hududlardagi investitsiya muhitin

i yaxshilashda hamda

islom moliyasi yoʻnalishida keng foydalaniladigan faktoring moliyaviy xizmat turi samarali

vositalardan biridir.

“Faktoring –

moliyaviy xizmat turi boʻlib, bunda faktoring kompaniya (tijorat banki)

mijozlardan tovarlarni sotish va xizm

atlarni koʻrsatish jarayonida yuzaga keladigan debitorlik

qarzdorligi huquqini maʼlum bir diskont narxda sotib olishiga aytiladi”.

“Faktoring” amaliyotining toʻliq mazmuni quyidagi uning funksiyalari orqali

aniqlashtiriladi:

Oʻzbekistonda faktoring operat

siyalari tijorat banklari tomonidan bajarilishini hisobga

olsak, mijoz haqida maʼlumot toʻplash va debitorlik qarzdorligini undirilishi ham ular

tomonidan amalga oshiriladi .

Jahon tajribasida “kollektorlar, muddati oʻtgan qarzdorlikni qarzdor

foydasiga undirib

berishni oʻz zimmasiga oladi, yaʼni qarzdorligini undirish bilan ham shugʻullanadi.

Oʻzbekistonda kollektorlik xizmatini yuridik jihatdan amalga oshirish imkoniyati mavjud

emas. Yaʼni tijorat banklari tomonidan berilgan faktoring shartnom

asi asosida

moliyalashtirilgan summani oʻz muddatida toʻlanmaslik uchun hech qanaqa penya, foiz

undirilmaydi”.

389

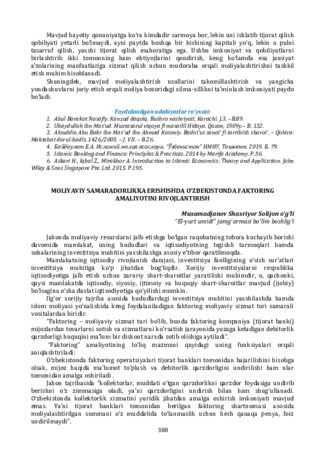

1-rasm. Faktoring amaliyotining funksiyalari

Xorijiy tajribada faktoring amaliyotining turli xil shakllari amaliyotida qoʻllaniladi.

Moliyaviy rivojlangan davlatlarda asosan regress huquqisiz faktoring amaliyoti keng

tarqalgan, bu faktoring kompaniya (tijorat banki) qarzdor debitorlik toʻlov qobiliya

tiga ega

boʻlmasa uning risk majburiyatini moliyalashtirgan tomon, yaʼni faktoring kompaniya (tijorat

banki) oʻz zimmasiga olishni anglatadi. Chunki faktoring kompaniya (tijorat banki)da

xaridorning debitor toʻlov qobiliyatiga ega boʻlmagan taqdirda unga n

isbatan talab qilish

(regress huquqi mavjud boʻlmaydi). Regress huquqida aksincha faktoring kompaniya (tijorat

banki)da debitorning qarzlari boʻyicha toʻliq talab qilish imkoniyati mavjud.

2-rasm. Faktoring amaliyotining turlari

Moliyalashtirish funksiyasi

– bu sotuvchi ishlab chiqargan mahsulot (tovar va xizmatlar)ni xaridorga yetkazgandan

keyin, maʼlum summani toʻlov muddati kelmasdan olishni anglatadi. Shubhasiz faktoring amaliyotining moliyalashtirish

funksiyasi bu faktoring shartnomasi qatnashchilariga keng imkoniyatlar eshigini ochadi: Birinchidan, bank kreditidan

farqli oʻlaroq, faktoring orqali moliyalashtirish maʼlum vaqt oraligʻida amalga oshiriladi; Ikkinchidan, faktoring

kompaniya uchun, sotuvchi agar moliyaviy imkoniyati yaxshi boʻlmasa ham faktoring kompaniya (tijorat banki) uchun bu

unchalik ahamiyatga ega emas.

Debitorlik qarzdorligini boshqarish funksiyasi.

Faktoring amaliyotini kompleks xizmatlarni oʻz ichiga oladi.

Shu asosda, faktoring xizmati oʻz ichiga qarzdor (sotuvchi)ning mijozlarni toʻlov qobiliyatini aniqlash va tahliliy

maʼlumot yigʻishdan iborat boʻlsa, boshqa tomondan qarzlarni yigʻish (kollektorlik xizmati) va ularni

kamaytirishdan iboratdir. Debitorlik qarzlarini boshqarish – bu faktoring kompaniya sotuvchining xaridorga

nisbatan debitorlik qarzdorligini boshqarishini anglatadi.

Faktoring kompaniya uchun xaridorni toʻlov qobiliyatini aniqlash funksiyasi.

Yuqorida taʼkidlaganimizdek

oʻz faoliyati doirasida xaridorlar haqida keng maʼlumotlar bazasini shakllantirishidir. Bu ayniqsa rivojlanayotgan

davlatlarda juda qoʻl kelishi mumkin, zero ularda mijozlar haqida maʼlumot yigʻish bazalari yaxshi

rivojlanmagan.

Risklarni sugʻurtalash funksiyasi

– bu faktoring kompaniyasining debitorlik qarzdorligini xaridorining toʻlov

qobiliyatiga qarab risklarni sugʻurtalashni anglatadi. Faktoring kompaniya debitorlik qarzdorligini tahlil qilib agar

xaridorning toʻlovga imkoniyati yoʻqligini aniqlasa u, debitorlik qarzdorligini qoʻshimcha ravishda sugʻurtalashi mumkin.

FAKTORING AMALIYOTINING TURLARI

Ichki faktoring

- bevosita faktoring amaliyotining hamma ishtirokchilari (faktoring kompani yo tijorat

banki, sotuvchi va xaridor) bir hudud (mamlakat)da joylashgan boʻladi.

Toʻlamaslik riski (kredit riski)ni qaysi tomon oʻz zimmasiga olishiga

koʻra:

Regress huquqi asosidagi faktoring

amaliyoti (resource factoring)

Regress huquqisiz faktoring

amaliyoti (non resource factoring)

Revers faktoring

(teskari faktoring amaliyoti) tovar va mahsulotlarni ulgurji shaklda olib chakana

holda sotadiganlar uchun toʻlovni kechiktirib toʻlashga asoslangan moliyaviy xizmat turi.

Islom faktoring amaliyoti

390

Xorijiy rivojlangan davlatlarda asosan faktoring amaliyoti regress huquqisiz amalga

oshiriladi. Masalan, Italiyada, AQSHda faktoring operatsiyalari regress huquqisiz amalga

oshiriladi. Revers faktoring (teskari faktoring amaliyoti) xizmat turi xaridorni tovar

mahsulotlarini moliyalashtirishga yoʻnaltirilgan boʻlsa ham, lekin faktoring kompaniya (tijorat

banki) sotuvchi bilan shartnoma tuzadi. Islom faktoring amaliyoti: islom moliyasi oxirgi

yillarda nafaqat musulmon olamida balki butun dunyoda integratsiyalashuv jarayonida,

moliyaviy va vositachilik qilish uchun yaxshi potensialga ega boʻlib bormoqda. Xususan

anʼanaviy banklar yetarlicha xizmat koʻrsata olmaydigan hollarda, islom moliyasi oʻz

xizmatlarini jadallik bilan taqdim qilib kelmoqda.

Ilgʻor xorijiy tajriba asosida hududlardagi investitsiya muhitini yaxshilashda faktoring

amaliyotini rivojlantirish taklif etilgan. Taklifning amaliyotga joriy etilishi natijasida

mamlakatda investitsiya muhitini yanada yaxshilash va uning jozibadorligini oshirish,

tadbirkorlik faoliyatini tashkil qilish va doimiy daromad manbalarini shakllantirish uchun

sharoitlar yaratishda yangicha mexanizm joriy etilgan.

МОЛИЯ БОЗОРИНИ РИВОЖЛАНТИРИШДА ИСЛОМ МОЛИЯ ИНСТРУМЕНТЛАРИДАН

ФОЙДАЛАНИШ ЙЎЛЛАРИ

Ҳайдаров

Ўрал Ахмадович

Тошкент давлат иқтисодиёт университети доценти

Бугунги кунда Марказий Осиё давлатлари ичида фақат бизда ва

Туркманистондагина бирорта ислом банки йўқ! Нафақат ислом банки, балки ислом

дарчаси ҳам йўқ. Ваҳоланки бир нечта тижорат банки сўнгги икки йилда бу йўналишда

бир қатор ташкилий ишлар амалга оширилган, хусусан, Ислом тараққиёт банки

гуруҳига кирувчи Хусусий Тармоқни Ривожлантириш Ислом Корпорацияси (ICD) билан

ислом дарчалари очиш юзасидан шартномалар имзоланган, тегишли ходимлар ушбу

дарчаларда ишлашга тайёрланган, ислом дарчаси фаолияти учун биринчи навбатда

зарур бўлган дастурий таъминотлар ўрнатилган. Шунинг учун ислом банкчилигини

ўрганиш глобал иқтисодиётда долзарб мавзу ҳисобланади. Анъанавий банк тизимига

муқобил молиялаш шакллари мавжудлигини билиш қизиқарли ва фойдалидир. Бу

борада Ўзбекистон Республикаси Президентининг 2020 йил 29 декабрда Олий Мажлис

палаталарига йўллаган Мурожаатномасида “Мамлакатимизда Ислом молиявий

хизматларини жорий этиш бўйича ҳуқуқий базани яратиш вақт

-

соати етиб келди. Бу

борада Ислом тараққиёт банки ва бошқа халқаро молия ташкилотлари экспертлари

жалб этилади

234

”, деб таъкидлаб ўтдилар.

Хусусан, иқтисодчи олим Б.Жўраевнинг фикрича: “Aнъанавий банкдан фарқли

равишда исломий банк тизими, аввало, диний омилларга, кейин фойда омилига

таянган бўлади. Исломий банк хизматлар тақдим этиб ўз вазифаларини бажарар экан,

ўз фаолияти натижасида фойда олишни кутади, олинган фойдани ўзининг ахлоқий ва

ижтимоий мажбуриятларини

бажариш учун йўналтиради. Мана шу мажбуриятларнинг

ҳаётга татбиқ этилиши исломий банкнинг сиёсатига боғлиқ бўлади

235

” деб

таърифлайди.

234

Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг Олий Мажлисга Мурожаатномаси.

https://president.uz/uz/lists/view/4057

. 2020 йил 29 декабрь.

235

B. Jurayev. (tarj) “Islomiy moliya va bank tizimi”, “O’zbekiston” Toshkent 2019y. 138

-bet.