217

Ln_ЖИФ –

Жами инвестицион фаолиятнинг натурал логарифмланган қиймати;

Ln_ЮШМВД–Юридик шахсларнинг миллий валютадаги депозитларининг

натурал

логарифмланган қиймати;

Ln_

ПКС–пластик карталар сонининг натурал логарифмланган қиймати;

е –

ҳисобга

олинмаган омиллар.

3-

жадвал

Ўзбекистонда тижорат банклари томонидан очилган пластик карталар сони

(ПКС) ва юридик шахслар миллий валютадаги депозитлари (ЮШМВД) ҳажми

ўзгаришларининг тижорат банклари инвестицион фаолияти (ЖИФ)га

таъсирининг регрессия тенгламаси, гетероскедастиклик бартараф этилган

(боғлиқ ўзгарувчи Ln_ЖИФ)

Омиллар

Коэффициент

Стандарт

хатолик

t-

статистика

P-

қиймат

Ишончлилик

даражаси

const

−

7,88733

1,86016

−

4,240

0,0007

***

Ln_

ЮШМВД

0,908293

0,317244

2,863

0,0118

**

Ln_

ПКС

0,511356

0,231616

2,208

0,0432

**

Квадрат четланишлар йиғиндиси

5,672717

Моделнинг

стандарт

хатолиги

1,596076

R-

квадрат

0,817982

Мослашган

R-

квадрат

0,793713

F-

статистика

(4, 34)

33,70470

Р

-

қиймат (F)

2,82e-06

Логорифмик ҳақиқатга яқинлиги

−

32,31586

Акаике мезони

70,63172

Шварц

мезони

73,30284

Ханна

-

Куин

мезони

71,00003

Изох:

ҳисоб

-

китоблар Гретл дастурий мажмуасида ҳисоблаб чиқилди.

Тузилган тенгламанинг детерминация коэффициенти 0,7937 га тенг бўлиб, ҳосил

қилинган

модел орқали тижорат банклари инвестицион фаолиятининг 79,37 фоизини

тушунтириш мумкин. Корреляция коэффициентига мос равишда, моделнинг мустақил

ўзгарувчилари тўғри боғланишда.

Ln_ЮШМВДнинг олдида турган коэффициент (0,908293) –

бошқа омиллар

ўзгармас бўлганида, юридик шахсларнинг миллий валютадаги депозитларининг 1

(бир) фоизга кўпайиши(камайиши), тижорат банкларининг инвестицион фаолият

натижаларининг 0,91 фоизга кўпайиши(камайиши)га олиб келади. Ln_ПКС нинг

олдида турган коэффициент (

0,511356

)

–

бошқа омиллар ўзгармас

бўлганида, пластик

карталар сонининг 1 (бир) кўпайиши (камайиши), тижорат банкларининг

инвестицион фаолият натижаларининг 0,51 фоизга кўпайиши (камайиши)га олиб

келишини кўрсатади.

КРЕДИТ РИСКИНИ

БОШҚАРИШ

ВА УНИ ТИЖОРАТ БАНКЛАРИ

ФАОЛИЯТИГА ТАЪСИРИ

Ғайбуллаев

Умидиллахон Ҳасан ўғли

-

Ўзбекистон Республикаси Банк

-

молия академияси

КБИ 21

-

02 гуруҳи тингловчиси

Ўзбекистонда бозор муносабатлари тамойилларининг амал қилиши тижорат

банкларидан ўз фаолиятлари билан боғлиқ рискларни бошқа хўжалик субекларига

нисбатан кўпроқ ўрганишларини талаб этади. Чунки, тижорат банклари ўз фаолияти

билан бир томондан, ўз акциядорлари, ўз маблағларини ишониб топширган ва банк

хизматларидан фойдаланаётган мижозлар олдида мажбуриятга эгадирлар. Банк

тизимининг самарали ишлашида, иқтисодиётнинг муҳим тармоқлари бўлган тижорат

банклари, иқтисодиётимизни янада ривожлантириш ва юксалтиришга хизмат қилади.

218

Бироқ, катта миқдордаги даромадга интилиш ва спекулятивликни кенг қўллаш

амалиётлари натижасида нафақат тижорат банкларининг барқарорлигига салбий

таъсир кўрсатиши мумкин, балки, бутун банк тизимига ҳам. Чунки банкларнинг

фаолияти доимо хавф

-

хатарлар билан боғлиқ бўлиб, рискларни тўғри баҳолаш долзарб

вазифалардан биридир.

Тижорат банкларида рискларни бошқаришда асосан П.С.Роуз томонидан таклиф

қилинган

6 турдаги риск бўйича амалга оширилади. Ушбу риск турлари ичида кредит

риски ўз

-

ўзидан бошқа турдаги рискларни келтириб чиқаради. Шу сабабли кредит

риски тижорат банкларида энг катта риски ҳисобланиб, тижорат банклари уни

бошқаришга катта эътибор қаратишади.

Кредит рискини таҳлилини кўрадиган бўлсак, кредит риски бу берилган

кредитларнинг ўз

вақтида тўлиқ қайтмаслигидир. Республикамиз тижорат

банкларидаги сўнгги йилларда бу ҳолатлар билан боғлиқ кўплаб муоммоли ҳолатлар

кузатилмоқда.

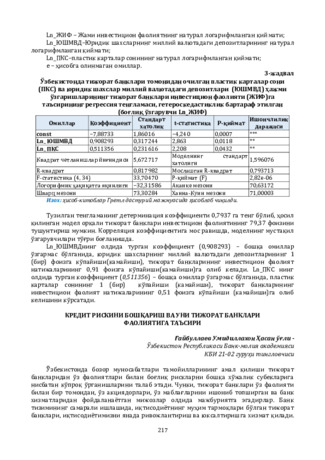

2021 йил ҳолатига муаммоли кредитлар қолдиғи 17,0 трлн.сўмга яқинлашди, бу

жами кредит қўйилмаларининг 5,2 фоизини ташкил қилмоқда. Шунингдек, 2016

-2021

йилларда ушбу кўрсаткичда ўсиш тенденциясини кузатиш мумкин. Муаммоли

кредитларни бартараф этиш учун уларнинг келиб чиқиш сабабларини аниқлаш

муҳимдир. Тижорат банклари кредит портфели таркибида, муаммоли кредитлар фоизи

2013 йилдан 2020 йилга қадар 0,54 фоизгача камайганлиги ижобий ҳолат, аммо 2021

йилга келиб, 5,2 фоизни ташкил қилмоқда. Хусусан, Жаҳон банки маълумотларини

таҳлил қилинса, жами кредитлар таркибида муаммоли кредитлар улуши Украинада 50

фоиздан, Грецияда 40 фоиздан, Молдовада 18 фоиздан ҳамда Россия Федерациясида 8

фоиздан ортиқ қисмини ташкил қилади

138

. Ўзбекистон банк тизимидаги муаммоли

кредитлар жаҳон амалиётида қабул қилинган критик 3 фоизли кўрсаткичдан кўп, шу

сабабли бугунги кунда муаммоли кредитларни камайтириш банкларнинг асосий

вазифаларидан бири ҳисобланиши керак (1

-

расм).

Умуман олганда, тижорат банклари кредит рискини камайтиришда қуйидаги

ишларни амалга ошириш мақсадга мувофиқ:

-

кредит бўлими кредитларни ажратиш ва қайтариш тўғрисидаги маълумотларни

мунтазам равишда тизимлаши ва умумлаштириши керак. Берилган кредитлар

тўғрисидаги маълумотлар берилган кредитлар ҳажмига кўра, кредит олган мижозлар

(шахслар, давлат органлари, корхоналар, бошқа банклар ва бошқалар) бўйича

таснифланиши керак;

-

кредит бериш учун аниқ ваколатлар белгиланиши керак, кредит ташкилоти

ходимининг билим даражаси қанчалик баланд бўлса, у имзолайдиган кредит миқдори

шунчалик кўп бўлиши керак;

-

катта миқдордаги ва таҳликали кредитларни беришда бир нечта банклар

бирлашади ва биргаликда ушбу кредитни беради;

-

кредит

қайтарилмаслигини

суғурталайдиган

суғурта

компаниялари

ҳимзатларидан

фойдаланиш зарур;

-

кредитларни бериш бўйича ташқи чекловлар мавжуд белгилаш. Айтайлик, битта

мижозга жуда катта миқдорда кредит беришга йўл қўйилмаслиги мақсадга

мувофиқдир.

Кредитлаш жараёни жуда кўп ва турли хил рисклар билан боғлиқ бўлиб,

кредитларни белгиланган муддатда қопланмаслик муаммосини келтириб чиқаради.

Шу сабабли кредит ташкилотлари ўз мижозларига кредит беришда, мижознинг

кредитга лаёқатлилигини таҳлил қилиш кредит рискини олдини олишда муҳим

аҳамият касб этади.

138

World Bank Group. https://data.worldbank.org/indicator/fb.ast.nper.zs

219

1-

расм. Республика банк тизимида муаммоли кредитларнинг ўзгариш

динамикаси

139

.

Шунингдек ҳозирги кунда кредит рискини бошқаришда замонавий молиявий

техналогиялардан фойдаланиш ҳам кредит рискини олдини олишда самарали

усуллардан бири ҳисобланади. Сўнги йиллларда республикамизда бу борада хорижий

мамлакатлардан тижорат банкларига янги

технологиялар олиб келинди ва “Скоринг”

тизими ташкил этилди. Бу тизим мижознинг кредитга лаёқатлилигини аниқлаб

беради ва бу ерда инсон омили иштирок этмайди. Бу эса кредитлаш жараёнидан тўғри

қарор

қабул қилишга ёрдам беради.

ФОЙДАЛАНИЛГАН АДАБИЁТЛАР РЎЙХАТИ

:

1.

Афанасьева О.Н. Состояние рынка проектного финансирования и факторы,

сдерживающие его развития //Деньги и кредит. –

Москва, №2. –37 с

.

2.

Лаврушин О.И. Банковские риски.

-

М.: “Кнорус”,

- 232 c.

3.

Роуз П.С. Банковский менеджмент.

-

М.: “Дело”,

- 268 c.

4.

А

bdullayeva Sh.Z. Bank risklari va kreditlash. -

T.: “Moliya”, –

304 b.

5.

Норов, А. (2022). ТЕКУЩЕЕ СОСТОЯНИЕ КРЕДИТОВАНИЯ В АКЦИОНЕРНО

-

КОММЕРЧЕСКИЙ АЛОКАБАНКЕ И ПУТИ ИХ УЛУЧШЕНИЯ.

Экономика и образование,

23(2), 58

–

61.

извлечено от

https://cedr.tsue.uz/index.php/journal/article/view/429

6.

Abduvakhidov, F. T. ., Norov, A. R. ., Nurmuxammedov, A. Y. ., Berdiyev, A. O. ., & Yunusov, I. S.

o’g’li .

(2022).

Mechanisms to Increase the Efficiency of the Country’s Economy.

Spanish Journal of

Innovation

and

Integrity, 5,

441-446.

Retrieved

from

http://sjii.indexedresearch.org/index.php/sjii/article/view/165

139

(Ўзбекистон Республикаси Марказий банкининг расмий веб

-

сайти) маълумотлари асосида

тайёрланди.

0.364

0.674

0.581

0.392

1.325

2.141

3.169

5.784

16.974

2.64

2

1.43

0.7

1.17

1.28

1.5

2.1

5.2

0

2

4

6

8

10

12

14

16

18

2013

2014

2015

2016

2017

2018

2019

2020

2021

2013

2014

2015

2016

2017

2018

2019

2020

2021

фоизда

2.64

2

1.43

0.7

1.17

1.28

1.5

2.1

5.2

миқдори (трлн.сўм) 0.364

0.674

0.581

0.392

1.325

2.141

3.169

5.784

16.974

фоизда

миқдори

(трлн.сўм)