238

ХУСУСИЙ

БАНКЛАРНИНГ КАПИТАЛЛАШУВ

ДАРАЖАСИ ОШИРИШ

ЙЎЛЛАРИ

Мирзаева Матлуба

-

ТДИУ

ҳузуридаги

“Ўзбекистон иқтисодиётини

ривожлантиришнинг

илмий асослари ва муаммолари”

илмий

-

тадқиқот

марказининг докторанти

Тижорат банкларининг капиталлашув даражасини ошириш ва молиявий

барқарорлигини мустаҳкамлаш мамлакат банк тизимининг барқарорлигини

таъминлашнинг зарурий шарти ҳисобланади. Шу сабабли, Ўзбекистон Республикаси

Президентининг 2017 йил 7 февралдаги ПФ

-4947-

сонли Фармони билан тасдиқланган

“Ўзбекистон

Республикасини

янада

ривожлантириш

бўйича

Ҳаракатлар

стратегияси”да банк тизимини ислоҳ қилишни чуқурлаштириш ва барқарорлигини

таъминлаш, банкларнинг капиталлашиш даражасини ошириш ва молиявий

барқарорлигини мустаҳкамлаш мамлакат банк тизимини ривожлантиришнинг устувор

йўналишлари сифатида эътироф этилган [1].

Шунингдек, Ўзбекистон Республикаси Президентининг 2017 йил 12 сентябрдаги

ПҚ

-3270-

сонли “Республика банк тизимини янада ривожлантириш ва барқарорлигини

оширишга доир чора

-

тадбирлар тўғрисида”ги Қарорида банк тизимининг

барқарорлигини таъминлашга қаратилган асосий вазифалардан бири сифатида 2017

йил 1 октябрдан бошлаб устав капиталининг энг кам миқдорига нисбатан талаб

тижорат банклари учун 100 млрд. сўм қилиб белгиланди [2].

Мазкур вазифаларни ўз

вақтида ва самарали бажариш мақсадида Ўзбекистон Президентининг 2020 йил 12

майдаги «2020 —

2025 йилларга мўлжалланган Ўзбекистон Республикасининг банк

тизимини ислоҳ қилиш стратегияси тўғрисида»ги ПФ

-5992-

сонли №армони билан

2025 йилга қадар банклар устав капиталининг энг кам миқдорини 500 млрд сўмгача

босқичма

-

босқич ошириш белгиланган[3]. Айни вақтда, республикамиз тижорат

банклари капиталлашув даражасини ошириш мақсадида ечимини топиш лозим бўлган

бир қатор масалалар мавжуд.

1988 йилда Халқаро Базель қўмитаси томонидан банк капитали етарлигигига

доир келишув (Базель I) ишлаб чиқилди ва унда капитал етарлигигини ҳисоблаш

мақсадида регулятив капитал (умумий капитал) тушунчаси амалиётга жорий қилинди.

Регулятив капитал асосий ва қўшимча капиталдан ташкил топиб, банк фаолиятини

бошқариш ва иқтисодий меъёрларнинг ҳисоб

-

китобини ўтказиш мақсадида ҳисоблаш

йўли билан аниқланадиган банк капиталидир.

Халқаро банк амалиётидан маълумки, банкларнинг капитали экзоген шоклардан

сўнг, кредитлар, қарз мажбуриятлари ва дивиденд тўлашдан, уларнинг сармоя

нисбатларини

таъмирлаш

ва

ликвидлик

позицияларини

кучайтирадиган

ҳаракатларидан

узоқлашади. Бундан эса, капиталнинг минимал чекланиши табиий

равишда банклардаги ликвидлик рискини камайтиради ва бу банкларни Базель III

ликвидлиги стандартларидан озод қилишни оқлаяпти[4].

Республикамиз амалиётида йиллар давомида тижорат банклари ресурс

базасининг мустахкамланиб бориши кузатилмоқда. Бунда албатта, банкларнинг

регулятив капиталининг ўрни ҳам катта аҳамиятга эга ҳисобланади. Республикамиз

хусусий банклари регулятив капитали охирги йилларда сезиларли суръатларда ўсди.

Бу эса, мамлакатимиз ҳукумати ва Марказий банк томонидан тижорат банкларининг

устав капиталини ошириш сиёсатини олиб борилаётганлиги билан изоҳланади.

Умумий холда, республикамиз хусусий банкларининг жами капитали динамикасини

қуйидаги расмда кўришимиз мумкин.

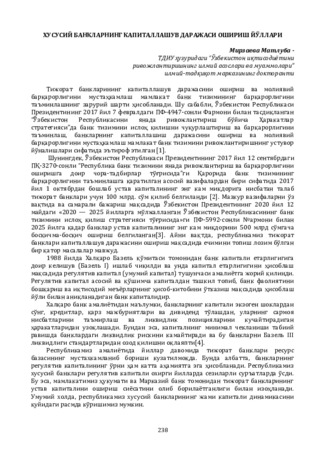

239

1-

расм. Республикамиз хусусий банклар жами капитали динамикаси

(йил бошига млрд.сўмда)

[5]

1-

расм маълумотларидан кўриниб турибдики, Республикамиз хусусий банклари

жами капитали сўнгги беш йилда 488,9 фоизга ошган. Биргина 2022 йилда банкнинг

жами капитали 2021 йилга нисбатан 1,2 баробаридан кўпроқ ўсиб 4442 млрд.сўмни

ташкил этди. Бу эса хусусий банклар раҳбариятининг капиталлашув даражасига

алоҳида эътибор берилаётганлигини, банк тизимида содир бўлиши мумкин бўлган

рисклар оқибатида юзага келувчи йўқотишларни қоплашга етарли бўладиган

маблағлар ўз вақтида йўналтирлаётганлигидан далолат беради.

Умуман, тижорат банкларининг капиталлашув даражасини ошириш ва молиявий

барқарорлигини мустаҳкамлаш мамлакат банк тизимининг барқарорлигини

таъминлашнинг зарурий шарти ҳисобланади [6]. Бизга маълумки, тижорат

банкларнинг капиталлашув даражасини оширишнинг асосий йўлларидан бири

-

бу

банк устав капиталини оширишдир [7

,8,9

]. Республикамизда кейинги йилларда

тижорат банклари устав капитали оширишга алоҳида эътибор қаратмоқда. Айнан

хусусий банкларда бу масалага эътибор бошыача. Буни қуйидаги жадвалда кўришимиз

мумкин.

2-

жадвал

Хусусий банкларнинг жами устав капитали миқдори (млрд.сўм)

[5]

№

Банклар номи

2018

йил

2019

йил

2020

йил

2021

йил

2022

йил

2022 йилда

2018 йилга

нисбатан ўсиши

(+;-)

%

1

ХАБ "Трастбанк"

162

227

362

362

562

400

246,9

2

ХАТБ "Orient Finans"

402,6

562,2

768,5

903,4

1105,8 703,2

174,7

3

ХАТБ "Давр

-

банк"

100

163

170

343,5

400

300

300,0

4

ХАТБ "Ravnaq

-bank"

100

100

100

100

100

0

0,0

Жами

764,6 1052,2 1400,5 1708,9 2167,8

1403,2

Жадвал маълумотларидан кўриниб турибдики, хусусий банкларимизнинг устав

капиталини 2022 йилда 4 та тижорат банкнинг жами устав капитали миқдори 2167,8

млрд. сўмни ташкил этиб, 2018 йилга нисбатан 1,9 барабарга ошган. Бу албатта ижобий

ҳолат

бўлсада ХАТБ “R

AVNAQ-

BANK”нинг охирги 5 йилда устав капитали 100

млрд.сўмни ташкил этганлиги, йиллар давомида оширишга банк томонидан харакат

қилинмаганлигини

тўғри деб бўлмайди. Сабаби 2023 йил 1 сентябрдан барча банклар

устав капиталини энг кам миқдори 200 млрд.сўмни ташкил этилиш қонунчилик билан

белгиланмоқда[10].

240

Хулоса қилиб айтадиган бўлсак, хусусий банклари ўзларининг устав капиталини

ошириш имкониятларини излаб топишлари керак. Акс холда, тижорат банклари

фаолиятини давом эттиришини сўроқ остида қолдиради.

Бундан кўринадики, хусусий банкларимиз олти ой ичида устав капиталини

миқдорини кескин оширишлари керак. Бундан ташқари, тижорат банклари томонидан

чиқариладиган акцияларни жойлаштириш билан боғлиқ муаммолар мавжуд. Банклар

томонидан таклиф этилаётган дивидендларнинг ўртача йиллик ставкаси банклардаги

депозит ставкалари билан деярли бир хил, бундан ташқари улар ўзгарувчан бўлиб,

банк фаолияти билан боғлиқ муаммолар натижасида дивидендлар миқдори камайиб

кетиши мумкин. Яна хусусий банкларнинг капитали таркибида бўлган эмиссион

даромадлар деярли сезилмайдиган даражада. Бу ҳолат банкларимиз акциялари

қимматбаҳо

қоғозлар бозорида деярли номинал баҳоси миқдорида сотилади. Уларнинг

бозор (реал) баҳосига таъсир етувчи омиллар йўқлигича қолмоқда.

Юқорида қайд этилган

муаммоларни ҳал қилиш мақсадида, фикримизча,

қуйидаги тадбирларни амалга ошириш керак:

1. Давлат томонидан молиявий имтиёзлар қўллаш орқали тижорат банклар

айниқса, хусусий банклар акцияларининг инвестицион жозибадорлигини ошириш ва

шунинг асосида банклар устав капиталини 2025 йил 1 январигача устав капиталининг

минимал миқдорларини белгиланган талаблар даражасига келтирилишига эришиш

зарур.

Ушбу ўринда молиявий имтиёзлар деганда инвесторларнинг тижорат

банкларининг оддий акцияларидан оладиган даромадларини фойда солиғидан озод

қилиш ва муаммоли кредитлар бўйича гаровга олинган мулкларни мулк солиғига

тортмаслик каби имтиёзлар кўзда тутилмоқда.

2. Хусусий банклар томонидан жорий йилда олинадиган соф фойдасини асосий

қисмини

устав капитални оширишга йўналтиришлари керак.

Умумий олганда, хусусий банклар 2025 йилнинг 1 январигача устав капиталнинг

минимал миқдорларини белгиланган талаблар даражасига етказишмаса, ўз

фаолиятини тўхтатиши ёки бошқа банкка қўшилиши мумкин. Бунинг натижаси

албатта, банк тизимига салбий таъсир кўрсатади.

Фойдаланилган адабиётлар рўйхати:

1.

Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги ПФ

-4947-

сонли Фармони.

Ўзбекистон

Республикасини

янада

ривожлантириш

бўйича

Ҳаракатлар

стратегияси

тўғрисида//Ўзбекистон Республикаси қонун ҳужжатлари тўплами. –Т

., 2017.

–№ 6. –

32-

б.

2.

Ўзбекистон Республикаси Президентининг 2017 йил 12 сентябрдаги ПҚ

-3270-

сонли

“Республика банк тизимини янада ривожлантириш ва барқарорлигини оширишга доир чора

-

тадбирлар тўғрисида”ги Қарори –

Тошкент, 2017. –

№ 37. –

27-

б.

3.

Ўзбекистон Республикаси Президентининг 5992

-

сонли “2020

-

2025 йилларга мўлжалланган

Ўзбекистон Республикасининг банк тизимини ислоҳ қилиш стратегияси тўғрисида”ги ПФ

-

Фармони,

2020 йил 12 май

4.

Крис Дж. Барлтроп и Диана МакНотон.

Банковские учреждения в развивающихся рынках.

Материалы ИЭР. Том

II

. Всемерный банк. Вашингтон

2002. с 240

5.

http://www.cbu.uz

–Ўзбекистон

Республикаси Марказий банк расмий сайти маълумотлари

6.

Kurbanov, R. B., & Khudoyberganova, Z. Z. (2018). Matters of

the increasement of private banks’

capitalization level.

Экономика

и

бизнес

:

теория

и

практика

, (6), 103-105.

7.

Qurbonov, R. (2019) "Theoretical and practical aspects of the formation of private banks’ resource

base," International Finance and Accounting: Vol. 2019: Iss. 5, Article 7.

8.

Bakhtiyarovich, K. R. (2020). Analysis of Financial Performance of Private Banks in

Uzbekistan. International Journal of Psychosocial Rehabilitation, 24(05).

9.

Kurbanov, R. B. (2021). Improving the organization of the resource base of private banks of the

republic of Uzbekistan. SAARJ Journal on Banking & Insurance Research, 10(5), 41-45.

10.

Ўзбекистон Республикасининг Президентининг 201

9

йил 5 ноябрь

“Банклар ва банк

фаолияти тўғрисида”ги ЎРҚ

-580-

сонли

қонуни