257

moliyaviy savodxonlikni o'qitishning samarali strategiyasining mavjud emasligi, moliya

sohasida nazariy bilimlar va amaliy tajribaga ega bo'lgan malakali o'qituvchilarning

yetishmasligi, shaxsiy moliyaviy hisobi bo'yicha o'quv dasturlarining yetishmasligi yoki

umuman yo'qligi bilan bog'liq muammolarni o'z ichiga oladi. Ikkinchi guruhga aholini davlat

tomonidan qo'llab-quvvatlashning darajasini yetarli emasligi, moliyaviy ta`lim masalalari

bo`yicha fuqarolarni axborot bilan ta`minlaydigan huquqiy va qonun hujjatlarining

yetishmasligi, moliyaviy savodxonlikni oshirish bo'yicha tadbirlarni amalga oshiruvchi

tashkilotlarning moddiy-texnik bazasi pastligi va natijada aholining ushbu tadbirlarda ishtirok

etishga qiziqishi pastligi bilan bog'liq muammolar kiradi.

Yuqorida qayd etilgan muammolarni yechimini topish uchun moliyaviy savodxonlikni

rivojlantirish strategiyalari va chora-tadbirlari quyidagi tamoyillarga asoslangan bo`lishi

kerak:

1) ko`lamlilik - harakatlar dasturi jamiyatning barcha qatlamlarini qamrab olishi kerak;

2) tizimlilik va o'lchovlilik - dastur puxta rejalashtirilgan, sodda va tushunarli bo'lishi

kerak, natijalar o'lchanishi va baholashda real bo'lishi kerak;

3) qamrovlilik - mamlakatimizning barcha hududlar bo`yicha tadqiqot materiallari va

natijalari keng qamrovli bo'lishi kerak;

4) manfaatdor tomonlar bilan hamkorlik - tadbirlarni o'tkazish va amalga oshirish

jarayonida sheriklar va homiylarni jalb qilish moliyaviy rivojlanish strategiyasini amalga

oshirish imkoniyatini oshiradi.

Shunday qilib, bugungi kunda aholining moliyaviy ta'lim darajasining yetarli darajada

emasligi muammosi O`zbekiston uchun dolzarb hisoblanadi. Bu moliyaviy savodxonlikni

oshirish bo'yicha tadbirlar va dasturlar orqali hal qilinadi. Amalga oshirilayotgan

tadbirlarning muvaffaqiyati va samaradorligi harakatlar rejasini tuzuvchilar tayanishi kerak

bo'lgan bir qator printsiplarga bog'liq bo`lishi kerak.

Foydalanilgan adabiyotlar:

1.

Синельников М. В. Финансовая грамотность населения как

основа оптимизации

финансового поведения в условиях

глобализации // Дискуссия. —

2018.

—

Вып. 88. —

С. 77–

84.

2.

Бекирова

С.Э. Финансовая грамотность населения как основа благосостояния семьи

.

Научный вестник: Финансы, банки, инвестиции

- 2019 -

№ 2

3.

https://imaninvest.com

MOLIYAVIY SAVODXONLIK INSON KAPITALINING ELEMENTI VA

IJTIMOIY-IQTISODIY RIVOJLANISH OMILI SIFATIDA

Numanova Madina Latif qizi -

TDIU huzuridagi “Oʼzbekiston iqtisodiyotini

rivojlantirishning ilmiy asoslari va muammolari”

ilmiy tadqiqot markazi, kichik ilmiy xodim

Birlashgan Millatlar Tashkilotining Inson taraqqiyoti kontseptsiyasida asosiy e'tibor

samarali mehnat qobiliyatiga emas, balki tanlov imkoniyatlarini kengaytirish orqali inson

rivojlanishiga qaratiladi. Jamiyatning har bir a’zosi qanchalik ta’lim, axborot, moliyaviy

imkoniyatlarga ega bo‘lsa, butun xalqning insoniy salohiyati shunchalik yuqori bo‘ladi.

Zamonaviy iqtisodiyot va uning moliya sektori aynan inson imkoniyatlarini takomillashtirish

orqali rivojlanishi kerak.

Inson kapitali zamonaviy iqtisodiyotning o'sishi va hayot sifatini yaxshilashning asosiy

ishlab chiqarish va ijtimoiy omiliga aylanmoqda. Jamiyatda inson kapitalining to'planishini

tavsiflovchi integral indeks aholining savodxonlik darajasini ham o'z ichiga oladi.

258

Aholiga maishiy xizmat ko‘rsatishning yangi turlari, moliyaviy mustaqilligini

ta’minlashning yangi shakllar

ini joriy etish orqali hayot sifatini oshirishga qaratilgan loyihaga

davlat sarmoyasi yo‘naltirilishi, albatta, har tomonlama qo‘llab

-quvvatlashga loyiqdir. Biroq,

uning samaradorligi amalda inson kapitali sifatini oshirish, ta'bir joiz bo'lsa, insonni iqtisodiy

foydali bilimlar bilan to'ldirish, uning moliyaviy xulq-atvorini samaraliroq qilish qanchalik

real bo'lishiga bog'liq bo'ladi.[1]

Inson kapitali g'oyasi aynan insonning iqtisodiyotdagi o'rni haqidagi g'oyalarni tartibga

solish, unga doimiy davlat xarajatlarini talab qiluvchi passiv aktiv sifatida qarashni

o'zgartirish maqsadida ilgari surilgan.

Iqtisodiy hamkorlik va taraqqiyot tashkiloti tomonidan berilgan jahon amaliyotida

ushbu toifaning eng keng tarqalgan ta’rifi quyidagicha:

“Inson kapitali–

bu shaxslarda mujassamlangan bilim, malaka va xususiyatlar, bu

shaxsiy, ijtimoiy va iqtisodiy farovonlikni yaratishga yordam beradi. ”

Butun dunyoda aholi ta’limiga yo‘naltirilgan davlat investitsiyalari iqtisodiy o‘sishning

zarur sharti sifatida e’tirof et

ilganiga qaramay, ularning hammasi ham samarali

investitsiyalarga aylanib, inson kapitalining sifat o‘zgarishiga olib kelmaydi.

Moliyaviy savodxon shaxs - iqtisodiy tafakkuri yaxshi shakllangan, istalgan vaziyatda

harakat qila oladigan, o‘z mas’uliyatini a

nglagan va ijtimoiy qadriyatlarga ega shaxs. Moliyaviy

savodxonlikni ko'p komponentli rivojlanish omili sifatida insondan ajralmas ekanligini

anglash tom ma'noda aholining moliyaviy ta'limi va moliyaviy savodxonligini rivojlantirish

konsepsiyasini ishlab chiqishda tizimli va kompleks yondashuvni talab qiladi.[2]

Darhaqiqat, inson kapitali tarkibini belgilovchi, uning sifatini baholash uchun tubdan

muhim bo'lgan asosiy elementlar quyidagilardir:

-

tug'ma qobiliyatlar;

-

mehnat (kasbiy) malakalari;

-

oʻzlashtirilga

n maxsus bilimlar, shu jumladan moliyaviy;

-

motivatsiya (qadriyat yoʻnalishi);

-

salomatlik (jismoniy, ruhiy, ijtimoiy);

-

atrof-muhit sifati (institutsional va ekologik).

Barcha elementlarning yaqin aloqasi shuni ko'rsatadiki, ulardan birortasining

rivojlanmaganligi moliyaviy bilimlarning samaradorligiga salbiy ta'sir qiladi.

Moliyaviy savodxonlik inson kapitalining elementi sifatida insonning ijtimoiy

ko'payishda investor sifatida ongli ravishda ishtirok etishining ajralmas qobiliyati bo'lib, u

moliyaviy vositalarni tanlashga oqilona va mas'uliyat bilan yondashish bilan daromad

keltirishi yoki hech bo'lmaganda moliyaviy barqarorlikni ta'minlashi kerak. Moliyaviy

savodxonlik ijtimoiy-iqtisodiy rivojlanish omiliga aylanishi uchun bir-biridan farq qiladigan

biliml

ar to‘plamidan inson kapitalining ishlab chiqaruvchi elementiga o‘tishi kerak.[3]

Biz ushbu yo'lning har bir bosqichini qisqacha tavsiflashga harakat qilamiz va uning

muvaffaqiyatli o'tishini qiyinlashtiradigan, shu bilan davlat loyihasi samaradorligini

pasaytiradigan muammolarni ko'rib chiqamiz.

Institutsional muhitning insonning moliyaviy xulq-atvoriga ta'sirini ko'rsatish juda oson.

Moliyaviy mahsulotlar iste'molchilari o'rtasida xabardorlikni oshirish zarurati masalasi

xorijda faqat 2000 yildan keyin ko'tarila boshlandi.

Amerika Qo'shma Shtatlarida xuddi shu 2000 yil oxiridagi statistik ma'lumotlar: o'sha

paytda amerikalik oilalarning 90,5 foizi bank depozitlariga ega bo'lgan, pensiya

jamg'armalariga badallar - taxminan 50%, jamg'arma obligatsiyalari - 20%, korxonalar ulushi

- 19 %, investitsiya fondlariga badallar

–

16,5%6.[4]

Yuqoridagi statistik ma’lumotlar shuni ko‘rsatadiki, moliyaviy xizmatlarni iste’mol qilish

darajasi va moliyaviy xizmatlar haqidagi bilim darajasi o‘zaro bevosita

bog‘liq hodisalar emas.

Davlat moliya siyosatining institutsional muhitga ta'sir ko'rsatish shakllari ko'p qirralidir.

Moliyaviy soha sifati bu sohadagi davlat boshqaruvining mahsuli desak mubolag‘a bo‘lmaydi.

259

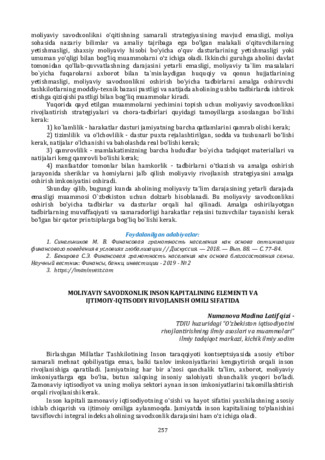

1-rasm. Shaxsni moliyaviy savodxonligini shakllantirish jarayoni

163

Moliya sanoatining tuzilishi moliyaviy xizmatlar iste'molchisining ehtiyojlarini eng

aniq aks ettiruvchi "himoyani ta'minlash, zaxiralarni yaratish - daromad keltiruvchi" sxema

bo'yicha tashkil etilgan. Iste'molchini xavf-xatarlardan himoya qilish sug'urta sanoatining

vazifasidir.

Biroq, insonni himoya qiladigan asosiy mahsulot hayot sug'urtasi hali talabga ega

emas. Zaxiralar maqsadli jamg'armalarning xavfsizligini ta'minlash uchun mo'ljallangan va bu

erda faqat omonat sug'urtasi etarli emas, kambag'al fuqarolarning jamg'armalarini

inflyatsiyadan himoya qilish kerak. Shaxsning jamg‘armalarini inflyatsiyadan himoya qila

oladigan daromadlar faqat moliyaviy industriyaning eng xavfli segmenti bo‘lgan moliya

bozoriga ishonib topshirilgan taqdirdagina olinishi mumkin.

Moliyaviy institutlar ustidan davlat nazoratini kuchaytirish, ular faoliyatining

mas’uliyati va shaffofligini oshirish, kichik investorlarning ulardan foydalanish imkoniyatini

soddalashtirish zarur. Moliyaviy savodxon shaxsning faoliyati va uning moliyaviy

mahsulotlarni oqilona tanlashga sarflagan vaqti pirovard natijada bilimlarning

kapitallashuviga, ya’ni shaxsiy va ijtimoiy boyliklarning to‘planishiga, uning tuzilishini bozor

standartlariga yaqinlashishiga olib kelishi kerak.

Adabiyotlar:

1.

Браунштейн

С., Уэлш К. Финансовая грамотность: состояние дел, исследования и

политика // Банки: мировой опыт. —

2003.

—

№ 3. —

С. 18.

2.

Савченко, П., Федорова, М. Человеческая доминанта в современных условиях //

Экономист. —

2009.

—

№ 3. —

С. 81.

3.

Hanushek, E. A., Wobmann, L. The Rote of Education Quality in Economic Growth // World

Bank Policy Research WP.

—

2007.

—

№ 12. —

P. 86.

4.

163

Manba:Muallif tomonidan tuzilgan

Moliyaviy

savodxonlikning

nazariy asoslari

Moliyaviy bilim

Shakllangan

iqtisodiy tafakkur

Ta'limning

ijtimoiy foydali

mazmuni

Moliyaviy

vakolatlar

Inson kapitalining

ishlab chiqarish

elementi