Иқтисодиётни рақамлаштириш

шароитида қулай ишбилармонлик

муҳитини ривожлантириш йўналишлари

83

БАНКОВСКИЕ ИННОВАЦИИ КАК ЭЛЕМЕНТ ФОРМИРОВАНИЯ И

РАЗВИТИЯ ЦИФРОВОГО БАНКИНГА В СОВРЕМЕННОЙ БАНКОВСКОЙ

СИСТЕМЕ УЗБЕКИСТАНА

Абдурахманова Матлуба Махамадаминовна

,

к.э.н., доц.кафедры «Банковское дело и инвестиции»

Ташкентский государственный экономический университет

Аннотация:

В статье раскрывается экономическое понятие и виды

инновационных банковских услуг. Особое внимание отводится особенностям

современного рынка банковских услуг, также рассматриваются этапы и

общие тенденции развития цифровизации банковского сектора Республики

Узбекистан.

Исследование посвящено анализу инновационных аспектов банковской

деятельности, где активно развивается сегмент на пересечении секторов

финансовых услуг и технологий, в котором технологические стартапы и новые

участники рынка применяют инновационные подходы к продуктам и услугам,

которые традиционно предоставляются сектором финансовых услуг.

Ключевые слова:

банк, инновация, цифровая экономика, финансовые

услуги, трансформация.

Abstract:

The article reveals economic concepts and types of innovative banking

services. Particular attention is paid to the features of modern banking services market,

and stages and general trends in the development of digitalization of banking sector of

the Republic of Uzbekistan are considered as well.

The study focuses on the analysis of innovative aspects of banking, where segment

at intersection of financial services and technology sectors is actively developing, in

which technology start-ups and new market participants apply innovative approaches

to products and services that are traditionally provided by financial services sector.

Key words:

bank, innovation, digital economy, financial services, transformation.

Цифровая трансформация предоставляет банкам беспрецедентные

возможности для повышения рентабельности и улучшения обслуживания

клиентов.

Как неоднократно отмечал в своих выступлениях Президент Ш.

Мирзиёев, одной из приоритетных задач последовательного социально

-

экономического развития Узбекистана является широкое внедрение ИКТ и

цифровых технологий.

Стратегия определяет цели, задачи и приоритеты развития

банковской системы, направления трансформации и реформирования

банковской системы в период 2020–2025 годов, пути поиска возможных

решений на основе опыта трансформации финансового сектора

зарубежных стран и с учетом мировых тенденций в финансовой сфере. [1]

Иқтисодиётни рақамлаштириш

шароитида қулай ишбилармонлик

муҳитини ривожлантириш йўналишлари

84

Цифровые технологии, как правило, положительно влияют на

инклюзивность банковского сектора, поскольку повышают доступность

финансовых услуг

.

Мобильные банковские услуги –

яркий пример стирания границ

между различными формами е

-

банкинга.

[3]

Сотовые телефоны и

портативные компьютеры в сочетании с беспроводной связью

обеспечивают доступ во «всемирную паутину» и дают возможность

пользоваться Интернет

-

услугами.

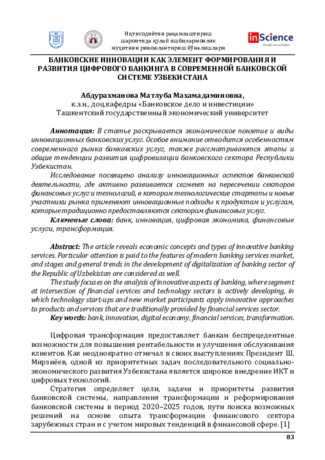

Рисунок 1. Сумма транзакций, осуществленных через межбанковскую

платежную систему Центрального банка [10]

На рисунке 1 приведена сумма транзакций, осуществленных через

межбанковскую платежную систему Центрального банка. В 2021 году

количество платежных операций, проведенных через межбанковскую

платежную систему Центрального банка, увеличилось на 47,3% по

сравнению с показателями 2020 года и составило 52,7 млн. транзакций на

общую сумму 2

785

651 млрд. сумов.

В процессе исследования банковской отрасли, можно отметить

наличие на рынке перечня тенденций:

1) Активность внедрения инновационных технологий является

драйвером развития конкуренции со стороны FinTech компаний;

2) Роботизация технологий отвечает за обработку огромных массивов

данных, его анализа и составление прогнозов;

3) Геймификация отвечает за креативную визуализацию банковских

предложений и способствует стать новому продукту более успешным и

значимым;

Иқтисодиётни рақамлаштириш

шароитида қулай ишбилармонлик

муҳитини ривожлантириш йўналишлари

85

4) Увеличивается объем использования технологии анализа больших

массивов данных (BigData), применяется для оценки и построения прогноза

кредитоспособности клиента, скоринга, андеррайтинга. При помощи

данной технологии производится анализ предпочтений клиента и

выдвигается персонализированное предложение продуктов или услуг

банка

;

5) Искусственный интеллект по существу имеет три направления

развития:

I. Алгоритмы и машинный интеллект

–

элементарный машинный

интеллект или алгоритмическое познание, которое заменяет некоторые

элементы человеческого мышления, принятия решений или обработки для

конкретных задач.

II. Нейронные сети или алгоритмы, которые могут принимать

решения, эквивалентные человеческим, для очень специфических функций

и выполнять их лучше, чем люди, на основе эталонных показателей. Это не

запрещает интеллекту иметь возможности машинного обучения или

познания, чтобы он мог осваивать новые задачи или обрабатывать новую

информацию вне рамок своего первоначального программирования. На

самом деле, многие интеллекты

-

машины уже обладают этой способностью.

Примеры включают

в себя: высококачественные алгоритмы торговли

(HFT), программное обеспечение для распознавания лиц, приложения для

оценки страховых рисков с использованием распознавания изображений, а

также алгоритмы оценки кредитного риска.

III. Искусственный общий интеллект

–

эквивалентная человеку

система машинного интеллекта и обучения, которая не только проходит

тест Тьюринга и реагирует как человек, но и может имитировать

человеческое принятие решений. Скорее всего, она также будет

обрабатывать нелогические или информационные сигналы, такие как

эмоции, тон голоса, выражение лица и нюансы, которые в настоящее время

может дать живой интеллект. По сути такой ИИ будет способен успешно

выполнять любые интеллектуальные задачи, которые может выполнить

человек.

6) Учитывая высокую активность применения инновационных

технологий в банковском секторе, увеличивается роль управления рисками

и ведения инновационной деятельности.

Данные тенденции напрямую связаны с процессом цифровизации

экономики, что приводит к прогрессу конкуренции в финансовом секторе,

а конкретно на рынке банковском услуг.

В целом, формирование новых подходов и

внедрение современных

технологий в банковской деятельности можно рассмотреть в следующих

аспектах:

Иқтисодиётни рақамлаштириш

шароитида қулай ишбилармонлик

муҳитини ривожлантириш йўналишлари

86

-

инновационное развитие банковских продуктов и расширение

спектра оказываемых банковских услуг на основе использования новейших

информационных технологий;

-

активное внедрение финансовых инноваций, путем создания

взаимосвязанных банковских продуктов, новых схем финансирования,

расширение инструментов банковского кредитования и банковских

инвестиций;

-

внедрение инноваций в бизнес

-

процессы и систему управления

коммерческим

банком,

включая

вопросы

совершенствования

менеджмента, внедрения современной системы оценки и анализа

банковской деятельности, повышения качественного уровня финансово

-

банковской информации, обеспечения ее широкой доступности.

В целом, развитие финансовых инноваций неразрывно связано с

инновационным развитием национальной экономики. В этом направлении

важным может стать построение национальной инновационной системы,

обеспечивающей повышение конкурентоспособности экономики за счет

создания системы управления инновационно –

технологическим

развитием, инновационного развития отраслей и регионов, создания

условий для развития высокотехнологичного малого и среднего бизнеса и

повышения научного и инжинирингового потенциала страны.

Список литературы:

1. Указ Президента Республики Узбекистан «О Стратегии

реформирования банковской системы республики Узбекистан на 2020 –

2025 годы» от 12 мая 2020 года № УП

-5992.

2. Абдурахманова Г. И., Вишневский К. О., Гохберг Л. М. и др. Что такое

цифровая экономика? Тренды, компетенции, измерение: доклад к XX Апр.

междунар. науч. конф. по проблемам развития экономики и общества,

Москва

, 9-

12 апр. 2019 г. М.: Издательский дом НИУ ВШЭ, 2019. 82 с.

3.

Лыкова Е. Банк с кнопочками и зуммером. Новые технологии

стирают грань между мобильным и Интернет

-

банкингом // Банковское

обозрение. –

2009.

–

№ 9.

4.Gupta S. K., Bansal A. Young Customer's Attitude towards Digital Banking

with Special Reference to Public and Private Bank in Uttrakhand // The Journal

of Indian Management & Strategy. 2018. No. 4. P. 23-27.

5.

Азларова А.А.Современные тенденции трансформации банковского

сектора Республики Узбекистан. Современные проблемы, тенденции и

перспективы социально

-

экономического развития. Сборник статей X

Международной научно

-

практической конференции Института экономики

и управления СурГУ. Отв. за выпуск: О.Н. Галюта, М.А. Морданов, А.Ю.

Ситникова. Сургут, 2021. С. 16

-19.

Иқтисодиётни рақамлаштириш

шароитида қулай ишбилармонлик

муҳитини ривожлантириш йўналишлари

87

6.

Азларова А.А., Абдурахманова М.М.

Анализ современного состояния

мобильных технологий в электронном банкинге Республики Узбекистан.

ТЕОРИЯ И ПРАКТИКА ИННОВАЦИОННОЙ СТРАТЕГИИ РЕГИОНА.

Международный межвузовский сборник научных трудов. Кемерово, 2020. С.

199-207.

7.https://www.norma.uz/nashi_obzori/kak_osushchestvlyaetsya_transfor

maciya_bankovskogo_sektora_uzbekistana

8.

Данные из сайта Центрального банка.

http://www

.с

bu.uz