“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 8, ноябрь-декабрь, 2013 йил

1

У.А. Абдуллаев

ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ТИЖОРАТ БАНКЛАРИНИНГ

КАПИТАЛ БАЗАСИНИ ЯНАДА МУСТАҲКАМЛАШ ИМКОНИЯТЛАРИ

В данной статье анализировано современное состояние капитальной

базы коммерческих банков Республики Узбекистан и выявлены проблемы,

связанные с ее укреплением. Также, в статье разработаны научные

предложения, направленных на укрепление ресурсной базы коммерческих

банков.

In the given article it has been analyzed current condition of capital bases of

commercial banks of the Republic of Uzbekistan and found related problems about its

improvement. Besides, in this article was made up necessary suggestions directed

into improvement of the resource base of commercial banks.

Калит сўзлар:

биринчи даражали капитал, брутто активлар,

эмиссион даромад, тақсимланмаган фойда, девальвация заҳираси.

Ўзбекистон Республикаси иқтисодиѐтини модернизациялаш босқичида

тижорат банкларининг капитал базасини мустаҳкамлаш банк тизимини

ривожлантиришнинг устувор йўналишларидан бири бўлмоқда. Ўзбекистон

Республикаси Президенти И.А. Каримов Ўзбекистон Республикаси Вазирлар

Маҳкамасининг 2013 йил 18 ноябрда бўлиб ўтган ва мамлакатимизни 2012

йилда ижтимоий-иқтисодий ривожлантириш якунлари ҳамда 2013 йилга

мўлжалланган иқтисодий дастурнинг энг муҳим устувор йўналишларига

бағишланган мажлисидаги маърузасида банкларнинг ресурс базасини

мустаҳкамлаш масаласига тўхталиб, “банк тизими жами капиталини камида 20

фоизга кўпайтириш”нинг зарурлигини алоҳида таъкидладилар[1].

Ушбу мақолада республикамиз тижорат банклари капитал базасининг

амалдаги ҳолатини таҳлил қиламиз ва уни янада ошириш имкониятларига баҳо

берамиз.

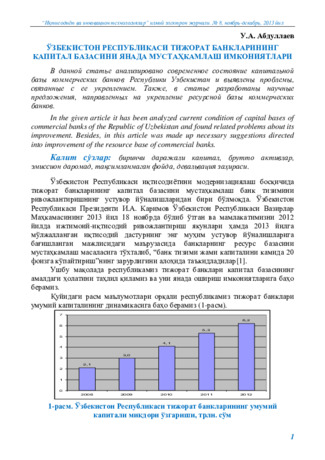

Қуйидаги расм маълумотлари орқали республикамиз тижорат банклари

умумий капиталининг динамикасига баҳо берамиз (1-расм).

2,1

3,0

4,1

5,3

6,2

0

1

2

3

4

5

6

7

2008

2009

2010

2011

2012

1-расм. Ўзбекистон Республикаси тижорат банкларининг умумий

капитали миқдори ўзгариши, трлн. сўм

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 8, ноябрь-декабрь, 2013 йил

2

1-расм

маълумотларига кўра, 2008-2012 йилларда Ўзбекистон

Республикаси тижорат банкларининг умумий капитали миқдори ўсиш

тенденциясига эга бўлган. Бу эса, мамлакат ҳукумати ва Марказий банки

томонидан тижорат банкларининг капиталлашиш даражасини оширишга

қаратилган сиѐсатнинг изчиллик билан амалга оширилаѐтганлиги билан

изоҳланади. Хусусан, Ўзбекистон Республикаси Президентининг 2010 йил 26

ноябрдаги ПҚ-1438-сонли “2011-2015 йилларда республика молия-банк тизимини

янада ислоҳ қилиш ва барқарорлигини ошириш ҳамда юқори халқаро рейтинг

кўрсаткичларига эришишнинг устувор йўналишлари тўғрисида”ги қарорига

мувофиқ, республикамиз тижорат банкларининг умумий капиталини 2011-2015

йилларда 2,1 мартага ошириш вазифаси қўйилган.

Қуйидаги расм маълумотлари орқали республикамиз тижорат банкларининг

регулятив капитали етарлилигига баҳо берамиз (2-расм).

15,1

16,5

23,0

24,0

0

5

10

15

20

25

30

2000 й.

2005 й.

2010 й.

2012 й.

2-расм. Ўзбекистон Республикаси тижорат банклари умумий

капиталининг етарлилик даражаси, фоизда

Манба: Ўзбекистон Республикаси Марказий банкининг маълумотлари асосида

муаллиф томонидан тузилган

2-расмда

келтирилган маълумотларга кўра, 2000-2012 йилларда

республикамиз тижорат банкларининг умумий капиталининг етарлилик

коэффициентининг ўсиш тенденцияси кузатилган. Бундан ташқари,

капиталнинг етарлилик даражаси 2012 йилда Базель стандарти талабларидан 3

баробар юқори бўлган. Базель стандарти бўйича тижорат банкларининг умумий

капитали етарлилигига қўйилган минимал талаб 8 фоизни ташкил этади.

Мазкур ҳолатлар банк тизимининг капиталлашиш даражасини ошириш нуқтаи

назаридан ижобий ҳолат ҳисобланади.

Ўзбекистон Республикасида 1997 йилдан 2011 йилга қадар тижорат

банклари устав капиталининг минимал миқдорига қўйиладиган талабни

ошириш сиѐсати олиб борилди. Бу эса, банк тизимининг капиталлашиш

даражасини оширишда муҳим ўрин тутди. Агар 1997 йилнинг 1 январидан

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 8, ноябрь-декабрь, 2013 йил

3

бошлаб, акциядорлик-тижорат банклари учун устав капиталининг миқдори 2,5

млн. АҚШ доллари миқдорида белгиланган бўлса, 2011 йилнинг 1 январидан

бошлаб, мазкур талаб 10,0 млн. еврони ташкил этди.

Таҳлилни чуқурлаштириш мақсадида республикамизнинг йирик тижорат

банкларидан бири бўлган Ипотекабанкнинг умумий капитали таркиби ва

динамикасини таҳлил қиламиз (1-жадвал). Таҳлил жараѐнида молиявий

таҳлилнинг гуруҳлаш, таркибий, қиѐсий ва трендли таҳлил усулларидан

фойдаланамиз.

1-жадвал

Ўзбекистон Республикаси АТИБ “Ипотекабанк” умумий

капиталининг таркиби ва динамикаси фоизда

Регулятив капитал

таркиби

Йиллар

2012 йилда 2008

йилга нисбатан

ўзгариши, ф.п.

2008

2009

2010

2011

2012

Устав капитали

54,6

50,9

47,5

66,6

67,1

12,5

Эмиссион даромад

0,5

0,6

0,5

0,6

0,5

-

Тақсимланмаган фойда

43,2

46,7

50,5

32,8

32,4

- 10,8

Капиталнинг бошқа

элементлари

1,7

1,8

1,5

0,0

0,0

- 1,7

Регулятив капитал-жами 100,0 100,0 100,0

100,0

100,0

х

Манба: АТИБ “Ипотекабанк”нинг баланс маълумотлари асосида муаллиф

томонидан ҳисобланган.

1-жадвал маълумотларига кўра, Ипотекабанк умумий капиталининг

ҳажмида устав капитали ва тақсимланмаган фойда юқори салмоқни эгаллайди.

Бу эса, банкнинг капитал базасини мустаҳкамлаш нуқтаи назаридан ижобий

ҳолат ҳисобланади. Шунингдек, 2008-2012 йилларда устав капиталининг

умумий капитал ҳажмидаги салмоғининг ўсиш тенденциясига эга бўлганлиги

Ипотекабанкнинг умумий капитали барқарорлигини таъминлаш нуқтаи

назаридан ижобий ҳолат ҳисобланади.

1-жадвал маълумотларига кўра, таҳлил қилинган давр мобайнида

Ипотекабанкнинг умумий капитали ҳажмида эмиссион даромаднинг салмоғи

жуда паст эканлиги кўринади. Бу эса, банкнинг қимматли қоғозлар билан

амалга оширилувчи эмиссион операцияларининг ривожланиш даражаси паст

эканлигидан далолат беради.

Ипотекабанк умумий капиталининг бошқа элементлари унинг ҳажмида

кичик салмоқни эгаллайди. Бунинг сабаби шундаки, Ипотекабанкда иккинчи

даражали капиталнинг қайта баҳолаш захирасидан бошқа элементи мавжуд

эмас.

Тижорат банклари капитал базасининг барқарорлиги бевосита уларнинг

брутто активларининг ўсиш суръати билан регулятив капиталининг ўсиш

суръатлари ўртасидаги мутаносибликка боғлиқ. Шу сабабли, Халқаро ҳисоб-

китоблар банкининг тижорат банклари капиталининг етарлилигини аниқлаш

методикасида айнан умумий капиталнинг брутто активларга нисбати олинган.

Базель стандартида гарчи умумий капиталнинг брутто активларга нисбати

олинмаган бўлса-да, брутто активларнинг рискка тортилган суммаси олинган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 8, ноябрь-декабрь, 2013 йил

4

Ўз навбатида, брутто активларнинг камида 75-80 фоизини рискка тортилган

активлар ташкил этади. Демак, ҳар қандай ҳолатда брутто активлар ва умумий

капиталнинг ўсиш суръатлари ўртасидаги мутаносибликни таъминлаш тижорат

банкининг капитал базаси барқарорлигини таъминлашнинг зарурий шартига

айланади.

Қуйида Ипотекабанк умумий капиталининг ўсиш суръати билан брутто

активларининг ўсиш суръати ўртасидаги мутаносибликка баҳо берамиз (2-

жадвал).

2-жадвал

АТИБ “Ипотекабанк” брутто активлари ва умумий

капиталининг ўсиш суръатлари, фоизда

Кўрсаткичлар

Йиллар

2008

2009

2010

2011

2012

Брутто активларнинг

йиллик ўсиш суръати

28,2

27,7

35,8

43,1

55,0

Умумий капиталнинг

йиллик ўсиш суръати

60,0

9,7

12,8

30,9

22,2

Манба: АТИБ “Ипотекабанк”нинг баланс маълумотлари асосида муаллиф

томонидан ҳисобланган.

2-жадвал маълумотларига кўра, 2009-2012 йилларда Ипотекабанкда

брутто активларнинг ўсиш суръати умумий капиталнинг ўсиш суръатидан

сезиларли даражада юқори бўлган. Бу эса, банкнинг тўловга қобиллиги ва

ликвидлилилигига нисбатан салбий таъсирни юзага келтиради ҳамда унинг

ресурс базасини мустаҳкамлаш нуқтаи-назаридан салбий ҳолат ҳисобланади.

Республикамиз йирик тижорат банклари капитал базасини мустаҳкамлаш

билан боғлиқ долзарб муаммолардан яна бири бу – капитал таркибида Базель

стандартида кўзда тутилмаган беқарор молиялаштириш манбаларининг

мавжудлигидир.

Таъкидлаш жоизки, 2008-2012 йилларда Ипотекабанк пассивларининг

умумий ҳажмида умумий капитал салмоғининг пасайиши кузатилган. Бу эса,

Ипотекабанк ресурсларининг барқарорлиги, унинг тўловга қобиллигини

таъминлаш нуқтаи назаридан салбий ҳолат ҳисобланади. Чунки капитал

тижорат банклари фаолиятини молиялаштиришнинг барқарор манбаи бўлган

пассив ҳисобланади.

Биз амалга оширган таҳлиллар натижаларига кўра, ТИФ Миллий

банкининг умумий капитали таркибида 2008-2012 йилларда захира

капиталининг салмоғи юқори даражада сақланиб қолган. Бунинг сабаби

шундаки, захира капиталининг асосий қисми ушбу банкда девальвация

захирасининг ҳиссасига тўғри келади. Девальвация захираси салмоғи

кўрсаткичи юқорилиги эса, сўмнинг АҚШ долларига нисбатан девальвация

даражасининг таҳлил қилинган даврда юқори бўлганлиги билан изоҳланади.

Хусусан, 2012 йилда сўмнинг АҚШ долларига нисбатан девальвация даражаси

10,5 фоизни ташкил қилди. Девальвация захирасининг умумий капитал

ҳажмидаги салмоғи юқори бўлиши банк капитали таркибининг барқарорлиги

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 8, ноябрь-декабрь, 2013 йил

5

нуқтаи назаридан салбий ҳолат ҳисобланади. Чунки девальвация захираси

беқарор молиялаштириш манбаи ҳисобланади. Шунинг учун ҳам Халқаро

Базель қўмитасининг экспертлари уни тижорат банклари капиталининг

таркибига киритмаганлар.

Фикримизча, республикамизнинг йирик тижорат банкларини капитал

базасини янада мустаҳкамлаш мақсадида қуйидаги тадбирларни амалга

ошириш мақсадга мувофиқдир:

1.

Тижорат банкларининг брутто активлари билан умумий капиталининг

ўсиш суръатлари ўртасидаги мутаносибликни таъминлаш мақсадида,

биринчидан, муддати ўтган кредитларни ва уларга ҳисобланган фоизларни

банкларнинг

балансидан

чиқариб

ташлаш

лозим;

иккинчидан,

субординациялашган қарз мажбуриятларининг эмиссия ҳажми ва банк қошида

ташкил этиладиган консолидациялашмаган шуъба корхоналарини ташкил

этишга йўналтириладиган инвестициялар суммасини ошириш лозим.

Тараққий этган мамлакатларнинг банк амалиѐтида тижорат банклари

қошида траст, лизинг, факторинг ва форфейтинг компаниялари каби кредит

муассасаларини очиш кенг тарқалган. Натижада уларнинг қўшимча капитали

миқдорини ошириш имкони юзага келади.

2.

Йирик тижорат банкларининг девальвация захирасини солиқдан озод

қилиш шарти билан тижорат банкларининг даромадларига ўтказиш ва уни

фақат узоқ муддатли инвестицион кредитлар сифатида жойлаштирилишини

таъминлаш лозим.

Юқоридаги

таклифларнинг

амалиѐтга

татбиқи,

фикримизча,

республикамиз тижорат банкларининг капитал базасини янада мустаҳкамлаш

имконини беради.

Фойдаланилган адабиётлар рўйхати

1.

Каримов И.А. Бош мақсадимиз – кенг кўламли ислоҳотлар ва

модернизация йўлини қатъият билан давом эттириш. – Тошкент: Ўзбекистон,

2013. - 21 Б.

2.

Жарковская Е. Финансовый анализ деятельности коммерческого

банка. - М.: Омега-Л, 2011. – 325 с.

3.

Муллажанов Ф.М. Ўзбекистон Республикаси банк тизими. – Тошкент:

Ўзбекистон, 2011. – 368 б.

4.

Миллер Р.Л., Давид Д. Современные деньги и банковское дело. Пер. с

англ. – М.: ИНФРА-М, 2000.

- 856 с.

5.

Лаврушин О.И. Банковское дело. – М.: КНОРУС, 2008. – 564 с.

6.

Уэрта де Сото Хесус. Деньги, банковский кредит и экономические

циклы. Пер. с англ. – Челябинск: Социум, 2008. – 663 с.

7.

Юдина И.Н. Банковская система в развивающихся экономиках: опыт

становления, развития и кризисов. Монография. – М.: ИНФРА-М, 2013. – 351 с.