“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2017 йил

1

№ 6, 2017

ҲУДУДЛАРНИ РИВОЖЛАНТИРИШ ҲАМДА МАҲАЛЛИЙ

БЮДЖЕТЛАРНИНГ МОЛИЯВИЙ МУСТАҚИЛЛИГИНИ

ТАЪМИНЛАШДА БЮДЖЕТЛАРАРО ТРАНСФЕРТЛАР ВА

СОЛИҚЛАРНИНГ ЎРНИ

Киличева Фарида Бешимовна,

ТДТУ доценти, и.ф.н.

Рахматова Маъсуда Гайбуллаевна,

ТДТУ ассистенти

Аннотация:

Ушбу мақолада ҳудудлараро ривожлантиришда маҳаллий

бюджетлар молиявий мустақиллигини ошириш ва балансни таъминлашда

бюджетлараро трансферлар ва солиқларнинг ўрни ёритиб берилган.

Аннотация:

В этой статье обсуждается междурегинальное

развитие и роль междбюджетных трансфертов и нологов в увиличении

независимости и баланса месных бюджетов.

Abstract:

This article discusses the interregional development and the role of

intergovernmental transfers and taxes in increasing the independence and balance of

local budgets.

Калит сўзлар:

трансферт, бюджетлараро трансферт, ҳаракатлар

стратегияси, миллий субсидиялар, ҳудудлараро ривожлантириш, реал

даромадлар ҳажми, солиқ потенциали.

Кириш

Ўзбекистон халқи ва давлатининг мустақиллик йиллари давомида амалга

ошириб бораётган тизимли ислоҳотлари ва фидокорона меҳнати натижасида,

мамлакатимиз барқарор иқтисодий ўсишга эришмоқда. Ана шу тизимли

иқтисодий ислоҳотларни изчил давом эттириш бугунги кунда муҳим аҳамият

касб этади. Юртимизда иқтисодий ислоҳотларни изчил давом эттириш

мақсадида Ўзбекистон Республикасининг Президенти 2017 йил 7 февральда

4947-сонли фармони билан “2017-2021-йилларда Ўзбекистон Республикасини

янада ривожлантириш бўйича ҳаракатлар стратегияси”ни тасдиқлади [1]. Ушбу

ҳаракатлар стратегиясининг учинчи устувор йўналиши иқтисодиётни янада

ривожлантириш ва либераллаштиришга йўналтирилган макроиқтисодий

барқарорликни мустаҳкамлаш ва юқори иқтисодий ўсиш суръатларини сақлаб

қолиш, ҳудудларда ижтимоий – иқтисодий ривожланишни таъминлашга

йўналтирилган тадбирлар амалга оширилиши белгиланган.

Белгиланган тадбирларга мувофиқ ҳудудларда ижтимоий – иқтисодий

ривожланишни таъминлашда маҳаллий бюджетлар муҳим аҳамият касб этади.

Чунки маҳаллий бюджетлар орқали халқ таълими, соғлиқни сақлаш, маданият

ва спорт муасассалари, маҳаллий ҳокимият бошқарув органлари ҳамда кам

таъминланган оилаларга бериладиган нафақалар молиялаштириб борилади.

Маҳаллий бюджетлар аҳолини ижтимоий ҳимоя қилиш борасида давлатимиз

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2017 йил

2

№ 6, 2017

томонидан олиб борилаётган сиёсатнинг жойлардаги асосий таянчи

ҳисобланади. Шу сабабли, маҳаллий бюджетларни барқарор даромад

манбалари билан таъминланганлик даражасини доимий равишда таҳлил қилиб,

молиявий мустақиллигини ошириш турли усуллардан фойдаланиш муҳим

аҳамиятга эга.

Мавзуга оид адабиётларнинг таҳлили

Маҳаллий бюджетлар мустақиллигини таъминлаш ҳозирги куннинг энг

долзарб муаммоларидан биридир. Маҳаллий бюджетларни мукаммал

бошқаришнинг назарий ва амалий жиҳатлари бир қатор рус иқтисодчи-

олимларидан А.М. Александров [2], М.В.Романовский [3], В. Пансков, В.

Князев [4 ]ва бошқаларнинг ишларида ёритилган.

Ўзбек иқтисодчи олимларидан Э. Акромов, О.Иминов, О.Олимжонов,

М.Шарифхўжаев, Х.Собиров, Қ.Яхъёев [5], Т.Маликов, Н.Ҳайдаров [6],

А.А. Ваҳобов, З.Срожиддинова [7], Г.Қосимова, Ҳ.Жамолов [8] бюджет

тизимининг шаклланиши ва ривожланиши жараёнининг муҳим масалаларини,

жумладан маҳаллий бюджетлар самарали ижросини таъминлаш, уларнинг

молиявий имкониятларини мустаҳкамлаш муаммоларини ўргандилар ва

муаммоларни ечимини топишга ўз ҳиссаларини қўшдилар. Ўзбекистон

Республикасида иқтисодиётни модернизациялашнинг ҳозирги шароитида

маҳаллий

бюджетлар

мустақиллигини

таъминлашда

бюджетлараро

трансферлар ва солиқларнинг ўрнини аниқлаш ва ушбу жараёнларни янада

чуқурроқ тадқиқ этишни ва унинг долзарб муаммолари ечимини топишни талаб

этади.

Тадқиқот методологияси

Тадқиқот методологияси сифатида монографик кузатувлар асосида

бюджетлараро трансферларни амалга оширишда ҳудудларнинг реал солиқ

тўлай олиш потенциали борасида фикрларни умумлаштириш, унга муаллифлик

муносабатини билдирган ҳолда, ҳудудларни ривожлантириш ҳамда маҳаллий

бюджетларнинг молиявий мустақиллигини таъминлашда бюджетлараро

трансферлар ва солиқларнинг ўрнини ёритишга қаратилган.

Таҳлил ва натижалар

Давлат ҳудудлараро ривожлантиришда маҳаллий бюджетлар молиявий

мустақиллигини ошириши, балансини таъминлаш мақсадида турли қўллаб –

қувватлаш усулларидан фойдаланади. Жумладан, табақалашган солиқлар,

молиявий ёрдамлар, грантлар, махсус дастурлар, имтиёзлар ва преференциялар

орқали ижтимоий – иқтисодий вазиятни ҳудудлараро тенглаштиришга

қаратилган сиёсат олиб борилади. Ушбу тенглаштиришга ва нафақат ривожига,

балки давлатнинг қўшимча бюджет даромади манбаларига эга бўлишига замин

яратади. Давлат томонидан ҳудудлараро тенгликни таъминлашга қаратилган

усулларидан асосийси бюджетлараро трансфертлар ҳисобланади. “Трансферт”

сўзи (французча - transfert) “ўтказиш”, “кўчириш”[9] деган маънони англатиб,

бюджетлараро трансфертлар дейилганда молиявий маблағларнинг юқори ва

қуйи бюджетлар ўртасидаги бюджетлараро ўтказмалар шаклида айланиши

тушунилади.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2017 йил

3

№ 6, 2017

Ўзбекистонда Бюджет кодексига мувофиқ, бюджет трансфертлари

таркибига субвенциялар, ўтказиб бериладиган даромадлар, дотациялар, бюджет

ссудаси ҳамда ўзаро ҳисоб – китоб бўйича маблағлар киради. Бюджетлараро

трансфертлар миқдори ҳудудга тегишли барча солиқлар ва бошқа мажбурий

тўловларнинг тўлиқ тушиши ҳамда бюджетдан ажратиладиган маблағларнинг

ўзлаштирилишидан келиб чиқиб аниқланади.

Бюджетлараро трансферт муносабатларининг моҳияти шундаки, бюджет

одатда давлатнинг ижтимоий – иқтисодий функцияларини амалга ошириш учун

тузилади. Бугунги кунда инсоннинг ҳуқуқ – эркинликлари кафолати

таъминланган ҳар бир давлат олдига ўз функцияларини амалга оширишда барча

фуқароси учун адолатли тенгликни таъминлаб бериш масъулиятини қўяди.

Бироқ, табиий, ижтимоий – иқтисодий, экологик ва шу каби бошқа омиллар

сабабли, ҳар бир маъмурий ҳудудларнинг иқтисодий имконияти ҳам ушбу

давлат функциялари ижросини молиявий таъминлаб беришга қодир эмас.

Аксинча, айрим ҳудудлар иқтисодий имконияти эса, юқорида санаб ўтилган

омиллар натижасида давлат функциялари эҳтиёжларидан ҳам ортиқ молиявий

манбани шакллантириш имконини беради.

Натижада давлат асосан икки мақсадни кўзлаб:

-

ўз функцияларини барча ҳудудларда бир ҳил амалга оширилиши учун

молиявий етишмовчиликнинг олдини олиш;

-

барча ҳудудларда молиявий мустақилликни таъминлаш;

-

молиявий қўллаб – қувватлаш орқали ҳудуднинг ижтимоий – иқтисодий

ҳолатини барқарорлаштириш мақсадида бюджетлараро трансфертларни амалга

оширади.

Чунки, давлат ўз функцияларини барча ҳудудларда тенглик таъмойили

асосида амалга оширмаслиги ҳудудлараро кескин тафовутларни ҳамда

ижтимоий адолатсизликларни вужудга келтиради. Бу функцияларни амалга

ошириш учун етарли даражада молиявий таъминот яратиб берилмаслиги

тегишли омиллар сабабли, қолоқ ҳудудни янада орқага тортувчи ўзига хос

муаммоларни юзага келтиради. Жумладан, таълимга харажатлар қисқариши

келажакда ҳудуднинг кадрлар салоҳиятига, соғиқни сақлашга харажатлар

қисқариши саломатлик даражасига, инфраструктура билан боғлиқ харажатлар

ҳудуднинг инвестицион жозибаси янада пасайишига олиб келади. Қолаверса,

эътиборга муҳтож ҳудуднинг салоҳиятли кадрлари ҳамда инвестиция

ресурсларининг қулай шарт – шароитига эга бўлган ҳудудларга кўчиши юзага

келади. Ўз навбатида бу жараён иқтисодий имконияти юқори ҳудудларда ҳам

турли демографик экологик ва бошқа шу каби муаммоларга олиб келиши

мумкин.

Бюджетлараро трансфертларни амалга оширишда ҳудудларнинг реал

солиқ тўлай олиш потенциалига жиддий эътибор қаратиш лозим. Чунки, солиқ

потенциалини реал ҳолатдан келиб чиқиб, бюджетлараро трансфертлар амалга

оширилмайдиган бўлса, у ҳолда:

-

реал солиқ потенциали паст ҳудудларнинг маҳаллий бюджетлари

юқори бюджетдан бериладиган трансфертларга боғланиб, бу ҳудудларда

боқимандалик кайфиятини шаклланишига сабаб бўлади;

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2017 йил

4

№ 6, 2017

-

реал солиқ потенциали юқори ҳудудларда эса ортиқча даромадларни

юқори бюджетларга ўтказилиши билан юзага келадиган бевосита ҳудудий

манфаатдорликнинг

камайиши

уларнинг

ўз

потенциалидан

тўлиқ

фойдаланмаслик, ҳаттоки ҳудуд даромадларини бошқача шаклда ўзлаштириш

орқали мазкур ҳудуддан шаклланиши лозим бўлган реал даромадлар ҳажмини

сунъий равишда камайтиришга сабаб бўлади.

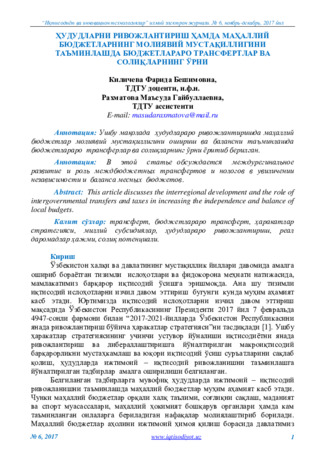

1-расм: Маҳаллий бюджет даромадларини шакллантиришда

солиқларнинг улуши

Манба: Ўзбекистон Республикаси Давлат статистика қўмитаси маълумотлари

Жумладан,

Тошкент

вилояти

мисолида

маҳаллий

бюджетлар

даромадларининг шаклланиши ва улардаги таркибий ўзгаришларни кўриб

чиқамиз. Умуман олганда Тошкент вилояти маҳаллий бюджет даромадлар

қисмининг бажарилиши 2016 йилда қуйидаги омиллар таъсирида шаклланди:

1.

Мамлакатимиз солиқ сиёсатининг устувор йўналишларига мос

равишда тўғри солиқларнинг бюджет даромадларидаги улуши 2015 йилда 2001

йилдаги 40,5 фоиздан 31,3 фоизга камайди.

Тўғри солиқлар улушининг камайиши асосан маҳаллий бюджет умумий

даромадларида юридик шахслардан олинадиган фойда солиғи бўйича

тушумлар улушининг (2001 йилда 12,5% дан 1,6% га) ва жисмоний шахслардан

олинадиган даромад солиғи улушининг (2001 йилда 16,9% дан 11.9% га)

камайиши ҳисобига шаклланди.

2.

Эгри солиқлар бўйича тушумлар улуши ортди. Маҳаллий бюджетнинг

умумий даромадларида эгри солиқлар улуши 2001 йилга қараганда 35,1

фоиздан 43,5 фоизга ошди. Бу солиқ гуруҳи бўйича тушумлар улушининг

ортиши асосан транспорт воситалари учун бензин, дизель ёқилғиси ва газдан

фойдаланганлик учун солиқнинг (12,7%) вужудга келиши ва қўшилган қиймат

солиғи бўйича тушумларнинг ортиши (0,6% га) ҳисобига шаклланди. Демак

вилоят бюджет даромадларини шакллантиришда маҳаллий солиқларнинг

улуши ортмоқда (транспорт воситалари учун бензин, дизель ёқилғиси ва газдан

фойдаланганлик учун солиқ улуши 12,7%га ортди).

0

10

20

30

40

50

60

70

80

90

100

2001 й.

2005 й.

2010 й.

2016 й.

40,5

36,6

38,6

31,3

35,1

30,9

29,4

43,5

20

28,2

17,2

15,7

4,4

4,3

4,8

9,5

Бошқа даромадлар

Ресурс тўловлари ва мулк

солиғи

Эгри солиқлар

Тўғри солиқлар

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2017 йил

5

№ 6, 2017

3.

Ресурс тўловлари ва мулк солиғининг улуши камайди (20,0% дан

15,7%га). Мулк солиғи бўйича тушумлар улуши 3,6 пунктга(4,9%дан 8,5%га)

кўтарилган бўлса ҳам, ер солиғи ва сув ресурсларидан фойдаланганлик учун

солиқ улушининг камайиши (мос равишда 2,6%дан 5,3%га) бунга сабаб бўлди.

Лекин жойларда кўпгина мулк объектлари ва ер фондини кадастр рўйхатига

олиш бўйича ишлар етарли эмас. Шунингдек, рўйхатга олинган мулкларнинг

кадастр нархлари эса уларнинг бозор нархларидан бир неча баробар паст. Зеро

ривожланган давлатларда кўчмас мулкларнинг кадастр нархлари бозор

нархларидан кескин фарқ қилмайди. Бу эса уларнинг солиқ базасини ошишига

хизмат қилади. Шу омилларни хисобга олган ҳолда мол – мулк солиғи бўйича

тушумлар улушини янада ошириш имконияти мавжуд.

4.

Бошқа даромадлар улуши эса 4..4% дан 9,5 % га ортди. Бундан

кўринадаки

Тошкент

вилояти

маҳаллий

бюджетининг

умумдавлат

тушумларининг улуши ортиб бормоқда. Бу маҳаллий бюджетнинг умумдавлат

солиқларидан тушумга бўлган қарамлигини камайтириб, унинг молиявий

барқарорлигини оширади[10].

Бюджетлараро трансферларни амалга ошириш механизми турли

давлатларда турлича шакл ва усулларда татбиқ етилади. Жумладан, Жанубий

Корея Республикаси бюджет тизими ҳам ўзига хос тарзда шаклланган бўлиб,

Кореялик тадқиқотчи Ж.Х.Кук муаллифлигида таҳлил қилинган “ Кореяда

бюджетлараро молиявий муносабатлар ва трансфертлар”[11] деб номланган

илмий мақолада бу ҳақда қуйидаги маълумот ва таҳлиллар келтирилган.

Кореяда ҳукумат 3 бўғинда: марказий, юқори ҳамда қуйи даражадаги

бошқарув тизимлари асосида ташкил этилган бўлиб, ушбу бўғинлар молиявий

ва бюджет муносабатларига ҳам тегишлидир.

Марказий ҳукуматга тегишли бюджет умумдавлат бюджети ҳисобланса,

юқори бошқарув органига тегишли бюджет ушбу поғонага қидирувчи ҳудуд

миқёсида шаклланади ва амалга оширилади. Бундай органларга Сеул махсус

метрополитени, 6 та йирик метрополитен ва 9 та провинциялар киради. Қуйи

бошқарув органлари бюджети шу турга мансуб 72 та шаҳар, 91 та ҳудуд ва 69

та автоном округлар доирасида амал қилинади.

Кореяда бюджетлараро трансферларни 3 та тури мавжуд:

-

маҳаллий тақсимланган солиқлар (local shared taxes);

-

маҳаллий трансфер солиқлар (national taxes);

-

миллий субсидиялар (national taxes).

Маҳаллий тақсимланган солиқлар миқдори марказий бюджет ички солиқ

даромадларининг 13-15 фоизи атрофида белгиланади. Агар тақсимланган

солиқлар ҳудуднинг молиявий эҳтиёжлари учун фавқулодда сабаблар,

жумладан табиий офат, эпидемия кабилар келтириб чиқарган оқибатларни

бартараф этиш сабабли, етарли бўлмай қолса, юқори бюджетдан қуйи бюджетга

қўшимча грант – ҳомийлик маблағлари берилади.

Маҳаллий тақсимланган солиқлар миқдори стандарт молиявий эҳтиёж ва

стандарт молиявий даромад тафовути билан аниқланади. Стандарт молиявий

эҳтиёж давлатнинг муайян турдаги доимий характерда бўлган иқтисодий ва

ижтимоий функциясига оид эҳтиёжлар асосида шаклланади.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2017 йил

6

№ 6, 2017

Ҳудудларнинг йўл – коммуникация инфратузилмасини яхшилиш,

минтақани ривожлантириш, сув таъминотини яхшилаш ва таълим тизимини

такомиллаштиришга оид лойиҳаларни қўллаб – қувватлаш учун 1991 йилда

трансферт солиқлари жорий этилган. Бу трансферт солиқлари 100 фоиз қўллаб

–қувватловчи солиқ ҳисобланиб, у алоқа солиғи (telephone tax)нинг 100 фоиз, ер

солиғининг 50 фоиз ва қишлоқни ривожлантириш солиғининг 12,7 фоизидан

иборатдир[12].

Миллий субсидиялар маҳаллий ҳукуматларга маҳсус мақсадлар учун

шартли грант сифатида ўтказиб берилади. Масалан, маҳаллий ҳокимият

марказий ҳукуматнинг бирор функциясини амалга ошираётган бўлса, маҳаллий

бизнесни қўллаб – қувватлаш зарурати юзага келса, шунингдек, марказий

ҳукумат учун ҳам манфаатли лойиҳалар амалга оширилаётган бўлса, ушбу

мақсадлар учун марказий бюджетдан миллий субсидиялар ажратилади.

Таҳлиллар шуни кўрсатадики, бюджетлараро трансферларнинг асосий

мақсади ҳудудларда ижтимоий тенгликни таъминлаш ҳамда давлат функция ва

вазифаларининг узлуксиз ва сифатли ижро этилишига қаратилган.

Хулоса ва таклифлар

Хулоса ўрнида айтиш мумкинки, бюджетлараро трансферлар ҳар доим

мамлакат ҳудудида ижтимой ҳолатни кескин табақалашишини олдини олишга,

давлат функцияларини тўлақонли ва узлуксиз амалга оширилишига, шунингдек

ҳудудлар иқтисодий салоҳиятини юксалишини таъминлашга қаратиб келинган.

Бироқ, уларнинг усул ва мақсадлари турлича бўлиб, бу усул ва мақсадларни

тўғри баҳолай олган ҳолда қўллаш бюджет маблағларини янада самарали

натижалар олиб келишига сабаб бўлади.

Юқорида келтирилган Жанубий Корея Республикасида амалга

ошириладиган бюджет трансфертлари таҳлилига кўра, Ўзбекистонда ҳам

қуйидагича тартибда бюджет трансфертларини амалга оширишни жорий

этилса, мақсадга мувофиқ бўлар эди. Жумладан Кореяда амал қилинадиган

миллий субсидияга яқин моҳиятга эга бўлган субсидия ёки махсус грантлар

кўринишидаги трансфертлар жорий этилиб, бу трансфертни қўлга киритиш

учун маҳаллий ҳокимиятлар томонидан қуйидагилар амалга оширилиши лозим:

-

республика даражасида аҳамиятли, шу жумладан ижтимоий аҳамияти

юқори лойиҳалар ишлаб чиқиш ва буни амалга ошириш учун юқори бюджетдан

молиявий ёрдам ажратиш. Бунда лойиҳаларнинг бир қисмини маҳаллий

бюджет ва бошқа маҳаллий манбалар орқали молиялаштириш шартлиги талаб

сифатида ўрнатилиши мумкин;

-

маҳаллий бизнес вакилларини қўллаб – қувватлаш орқали ҳисобдаги

даврлар учун доимий қўшимча даромадни шакллантиришга қаратилган

лойиҳаларга вақтинча ёрдам механизмини жорий этиш. Бунда, Юқори

бюджетдан келган ёрдам маблағи ушбу лойиҳа амалга ошиши натижасида

шаклланадиган маҳаллий бюджет даромадлари ҳисобидан навбатдаги йилларда

қопланади. Шундан сўнг бу манбадан келадиган даромадлар одатий тарзда

тегишли бюджетларга йўналтирилади.

Давлат учун бу турдаги грандли лойиҳалар орқали ҳудудларни қўллаб –

қувватлашни жорий этишдан манфаатдорлик жиҳати шундаки:

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2017 йил

7

№ 6, 2017

-

ҳудудлардаги вақти келиб давлат томонидан ҳал этилиши лозим бўлган

масалалар қўшимча молиявий ёрдам ва энг оптимал ечимга асосланган ҳолда

эртароқ ўз ечимини топади;

-

давлатнинг бошқа ҳудудлардаги шу каби муаммоларини самарали ҳал

этиш учун кўплаб муқобил лойиҳавий ечимларга бепул эришиш ҳамда бу

тайёр лойиҳалар базасидан мақсадли фойдаланиш имконияти пайдо бўлди;

-

бу турдаги трансфертладан фойдаланишга интилиш маҳаллий бошқарув

органлари раҳбарларида муҳим аҳамиятли лойиҳаларни ишлаб чиқиш, уларни

маълум қисмини молиялаштириш учун молиявий манба топишга кучли

мотивация пайдо қилади. Шунингдек, манфаатли бундай лойиҳаларга маҳаллий

аҳоли, хомийлар ва ҳудуддаги манфатдор бизнес субъектларини шериклик

асосида фаол жалб этиш мумкин.

Фойдаланилган адабиётлар рўйхати

1.

Ўзбекистон Республикаси Президентининг

2017 йил 7 февраль

“

2017-

2021-йилларда Ўзбекистон Республикасини янада ривожлантириш бўйича

ҳаракатлар стратегияси” тўғрисидаги

4947-сонли фармони.

2.

Александров И. Налоговые системы России и зарубежных стран. -

М.: “Бератов-Пресс”. 2002.

3.

Романовский М. Налоги и налогообложение.. -СПб.: “ПИТЕР”. 2003.

4.

Пансков В., Князев В. Налоги и налогообложение. //Учебник. –М.:

МЦФЭР. 2003.

5.

Яҳёев Қ. Солиққа тортиш назарияси ва амалиёти. //Ўқув қўлланма. -Т.:

2003.

6.

Маликов Т.С., Ҳайдаров Н.Ҳ. Бюджет даромадлари ва

харажатлари.Ўқув қўлланма. Иқтисод-молия. Т. 2007. -245 б.

7.

Ваҳобов А., Срожиддинова З. Ўзбекистон Республикаси давлат

бюджети. Ўқув қўлланма. – Т.: Молия. 2005. -197б.

8.

Ваҳобов А.А., Қосимова Г.А., Жамолов Х.Н., Бюджет-солиқ

сиёсати яхлитлиги.Ўқув қўлланма. - Т., «Молия-иқтисод». 2004. 296б.

9.

Ўзбекистон Миллий энциклопедияси, 8-жилд, 587-бет – “Ўзбекистон

Миллий энциклопедияси”ДИН, Тошкент, 2014

10.

Ўзбекистон республикаси давлат статистика қўмитаси сайти

маълумотлари // www.stat.uz

11.

Intergovermental fiscal relationship and transfers in Korea J.H.Kook //

www.jstor.org/stable/43296036

12.

www.jstor.info.org/stable/43863547