“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

1

2/2018

(

№

00034)

БОЖХОНА АУДИТИ МЕТОДОЛОГИЯСИНИ РИВОЖЛАНГАН ШАРҚИЙ ОСИЁ

ДАВЛАТЛАРИ ТАЖРИБАСИ АСОСИДА ЎРГАНИШ ВА УНИ ЎЗБЕКИСТОНДА

ҚЎЛЛАШ ИМКОНИЯТЛАРИ

Азизов Шерзод Уктамович,

Тошкент молия институти докторанти, и.ф.н., доцент

E-mail:

Аннотация

:

Мақолада божхона аудитини ташкил этиш ва ўтказиш бўйича

ривожланган Шарқий Осиё давлатлари тажрибасида самарали қўлланилаётган

илғор методология ва улар тажрибасини Ўзбекистонда қўллаш

имкониятлари

очиб берилган.

Аннотация

:

В статье раскрыто

методологии по организации и проведении

таможеннего аудита, в котором, эффективно использующегося в практике

развитых Восточно

-

Азиатских государств, а также, расскрыто возможности

внедрении их опыта

в Узбекистане.

Abstract:

The article reveals the methodology of the organization and conducting of

the customs audit, which is effectively used in the practice of developed East Asian

countries, as well as the possibility of introducing their experience in Uzbekistan.

Калитли

сўзлар:

ташқи савдо, экспорт, импорт, ташқи савдо айланмаси,

божхона расмийлаштирув тартиб

-

таомиллари, божхона назорати,

божхона

аудити, метод, методология, экспортёр, импортёр, товар божхона қиймати,

транзакция, божхона декларацияси, божхона тўловлари.

Кириш

Ўзбекистон

Республикасининг

импортни

қисқартириш

ва

экспортни

рағбатлантириш сиёсати доирасида, божхона тизими фаолиятини жаҳон тажрибаси

асосида такомиллаштириш масаласи

кундан

-

кунга ўз ечимини кутаётган долзарб

масалага айланиб бормоқда

[1].

Таъкидлаш

жоизки, Ўзбекистон божхона тизимида божхона аудитини ташкил

этиш ва ўтказиш методологиясини ишлаб чиқиш

борасида амалий ишлар олиб

борилмоқда. Жумладан, 2017

-2021-

йилларда Ўзбекистон Республикасини ривожлан

-

тиришнинг ҳаракатлар

стратегияси қабул

қилинди. Унда, экспорт

-

импорт операция

-

ларини янада ривожлантириш бўйича устувор вазифалар: “экспорт фаолиятини

либераллаштириш ва соддалаштириш, экспорт таркибини ва географиясини

диверсификация қилиш, иқтисодиёт тармоқлари ва ҳудудларнинг экспорт салоҳия

-

тини кенгайтириш ва сафарбар этиш”

[2] белгилаб қўйилди. Бундан ташқари,

Ўзбекистон Республикаси Президенти Ш.Мирзиёев томонидан: “...Импорт товарлар

ҳар бир божхона режимида алоҳида

-

алоҳида текширувдан ўтказилади. Бундай

божхона режими бизда бир нечта. Нима учун мамлакатимиз ҳудудининг ўзида битта

юк бир неча марта текширилиши керак? Бундан ким манфаатдор? Ҳар бир текшириш

харажат талаб қилади

-

ку! Нима, бизнинг молиявий имкониятларимиз чексизми?

Бундан ташқари, товарнинг турига қараб мувофиқлик, гигиеник ёки ветеринария

бўйича сертификатларсиз товарларни божхона омборидан чиқаришга йўл

қўйилмайди. Бизнинг ҳар бир божхона омборимиз экспресс

-

лабораториялар билан

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

2

2/2018

(

№

00034)

жиҳозланган эмасми? Бу жараёнлар қанчалик очиқ ва ошкора, нега бу ҳақда

мутасадди идоралар бонг урмайди?

Барча ривожланган давлатларда божхона кўриги хавф

-

хатардан огоҳ этиш

тизими орқали амалга оширилади. Бу ҳам давлат ресурсларини, ҳам

тадбиркорларнинг вақтини тежайди. Лекин, бу тизим бизда ҳанузгача жорий

этилмаган. Келгуси йилдан бошлаб тадбиркорлик субъектлари учун божхона

кўригида хавф

-

хатардан огоҳ этиш тизими, яъни тадбиркорлар қанчалик ҳалол

эканига қараб, уларни “яшил” ва “қизил” йўлаклар орқали ўтказишни жорий

этамиз”[3], дея эътироф этилган фикрлар, жуда ўринлидир.

Шунингдек, «...амалга оширилган чора

-

тадбирлар натижасида 2017 йилда

барқарор иқтисодий ўсиш суръатлари 5,5 фоизни ташкил этди, экспорт ҳажми қарийб

15 фоизга кўпайди. Ташқи савдо айланмасининг ижобий сальдоси 854 миллион

долларга етди.

Кўпчиликка яхши аён: божхона тартиб

-

таомилларининг мураккаблиги

тадбиркорликка тўсқинлик қилаётган асосий омиллардан бири ҳисобланади. Жаҳон

банкининг ҳисоботига кўра, экспорт

-

импорт ҳужжатларини расмийлаштириш бўйича

Ўзбекистон 190 та давлат орасида 175

-

ўринда тургани ачинарли,

албатта. Айтайлик,

божхона ҳужжатларини расмийлаштириш учун Бельгияда 1 соат кифоя қилса, бизда

бунга 1 ойлаб муддат сарфланади»[3].

Ўз ўрнида таъкидлаш жоизки, Ўзбекистонда, мустақилликнинг дастлабки

йилларидан бошлаб, токи, шу кунга қадар, амалга оширилган экспорт

-

импорт

операцияларининг ялпи ички маҳсулотга нисбатан тутган улушини, ҳеч бир расмий

статистик журнал ёки саҳифаларда тўлиқ ва батафсил намоён этилмаганлиги боис,

уни реал рақамлар асосида таҳлил қилиш

мақсадга мувофиқ

деб ҳисоблаймиз (1

-

жадвал).

1-

жадвал

Ўзбекистонда 1990

-

2017 йилларда амалга оширилган экспорт

-

импорт

операцияларининг ЯИМга нисбатан тутган улуши таҳлили

(товар ва хизматлар бўйича)

[4]

№

Йиллар

Экспорт

ҳажмининг

ЯИМда

тутган

улуши, %да

Экспорт ҳажмининг

ўтган йилга нисбатан

ўзгариш динамикаси,

улуши, %да

Импорт

ҳажмининг

ЯИМда

тутган

улуши, %да

Импорт ҳажмининг

ўтган йилга нисбатан

ўзгариш динамикаси,

улуши, %да

1.

1990

28.836

-

47.799

-

2.

1991

35.28

-

39.143

-

3.

1992

27.034

-

43.184

-

4.

1993

33.72

-

30.534

-

5.

1994

16.776

-

20.552

-

6.

1995

36.683

-

36.821

-

7.

1996

27.687

3.513

34.175

27.292

8.

1997

27.04

3.235

30.004

-7.197

9.

1998

22.497

-15.425

22.797

-22.762

10.

1999

18.146

-8.096

18.409

-7.989

11.

2000

24.588

9.177

21.525

-5.792

12.

2001

28.076

-5.391

27.646

6.418

13.

2002

30.811

-6.748

29.346

-9.803

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

3

2/2018

(

№

00034)

14.

2003

37.272

26.466

30.578

8.934

15.

2004

40.208

28.132

32.652

26.832

16.

2005

37.854

11.97

28.661

4.397

17.

2006

36.501

16.802

30.948

30.795

18.

2007

39.67

39.915

36.528

51.953

19.

2008

41.145

37.363

38.556

39.791

20.

2009

34.241

-5.116

37.772

2.677

21.

2010

31.66

7.945

28.513

-4.129

22.

2011

32.656

20.457

30.842

26.322

23.

2012

27.335

-5.564

32.484

18.825

24.

2013

26.6

8.334

30.888

5.857

25.

2014

23.081

-5.145

27.086

-4.139

26.

2015

19.518

-10.29

21.347

-16.393

27.

2016

18.841

-3.012

20.644

-2.837

1-

жадвал маълумотларидан кўриниб турибдики, экспорт ҳажмининг ЯИМда

тутган улуши бўйича энг катта кўрсаткичга 2004 йилда 40,2%ни, 2008 йилда 41,1 %ни

ташкил этган. Сўнгги 6 йиллик кузатиш натижасидан аёнки, пасайиш динамикаси

содир этилиб, экспорт ҳажмининг ЯИМдаги улуши 2011 йилда 32,6%ни ташкил этган

бўлса, 2016 йилга келиб мазкур кўрсаткич 18,8%дан иборат бўлиб қолмоқда.

Шунингдек, импорт ҳажмининг ЯИМга нисбатан улуши бўйича, сўнгги 10 йил ичида,

энг катта кўрсаткичга 2008 йилда 38,5 %ни, 2009 йилда 37,7%га эга бўлганлигини

англаш мумкин ва унинг 2016 йилгача пасайиш тенденциясига эга бўлганлигини

кузатиш мумкин, яъни 2016 йилда 20,6%ни ташкил этган. Бироқ, импорт ҳажмининг

экспорт ҳажмига нисбатан ЯИМда тутган улуши бўйича, сўнгги 5 йиллик муддат ичида,

ҳамон юқорилигича қолмоқда. Демак, бундан шундай хулоса қилиш мумкинки,

ҳанузгача мамлакатда ишлаб чиқариш имкони бўлмаган маҳсулотлар хориждан ТИФ

қатнашчилари томонидан импорт асосида келтирилмоқда. Бу эса, ўз

-

ўзидан

мамлакат валюта заҳирасини маълум миқдорда камайишига сабаб бўлади.

Шу боис, ўйлайманки, импорт товарлар божхона қиймати аудити борасида

халқаро тажрибанинг илғор ютуқларини чуқур ўрганиш

-

Ўзбекистонда ташқи савдо

муносабатлари ривожи учун жуда катта аҳамият касб этади ҳамда уни божхона

тизимида қўллашни тақозо этади.

Мавзуга оид адабиётлар таҳлили

Мавзу юзасидан мавжуд назарий тадқиқот ва амалий маълумотлар таҳлили

кўрсатмоқдаки, айрим олим ва тадқиқотчилар гуруҳи уни чора

-

тадбир сифатида

эътироф этсалар, айримлари уни жараён сифатида тушунтиришга ҳаракат қиладилар.

Яна баъзи

-

бирлари, уни божхона назоратининг бир шакли сифатида ифодалайдилар.

Баъзи

-

бир бошқалари эса, унга терминологик нуқтаи

-

назардан, муаллифлик

ёндашувини таклиф этадилар.

Жумладан, хорижлик олимлар О.Е.Кудрявцев, В.В.Соловьев, И.В.Соловьевалар

бу борада қуйидагича

фикр билдирадилар: “Божхона аудити

-

божхона назоратининг

шакли

бўлиб,

товарни

божхона

расмийлаштирувида

эълон

қилинган

маълумотларнинг қонунчиликка мувофиқлик даражасини аниқлаш мақсадида,

уларни йиғиш ва баҳолашнинг тизимли жараёнини ифодалайди”[5].

Шунингдек, хорижий олим Е.П.Лунева эса, “Божхона аудити

-

божхона

расмийлаштируви якунлангандан сўнг, қонунчилик ва халқаро шартномаларга риоя

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

4

2/2018

(

№

00034)

қилинишини

таъминлаш мақсадида, божхона органлари томонидан, ташқи

иқтисодий фаолият (ТИФ) қатнашчилари, божхона чегараси орқали ҳаракатланган

товар ва транспорт воситаларига бевосита ва билвосита алоқадор хўжалик

субъектлари(божхона брокерлари, божхона ташувчилари, божхона омбори эгалари

ва бошқа юридик ва жисмоний шахслар), шунингдек, шундай кўчиш билан боғлиқ

ҳужжатлар эгалари фаолиятини текширувдан ўтказиш асосида амалга ошириладиган

ўзаро боғлиқ, комплекс чора

-

тадбирларни қамраб олади”[6], деб таъкидлайди.

Бундан ташқари, хорижий олим А.А.Берзан ҳам фикр билдириб, унга қуйидагича

таъриф беради: “Божхона аудити –

бу божхона органлари томонидан амалга

ошириладиган, божхона чегарасини кесиб ўтган товарларга нисбатан, қонунчиликка

риоя қилинишини таъминлаш мақсадида, ташкилотнинг молиявий фаолиятини

баҳолаш бўйича, ўзаро боғлиқ, комплекс чора

-

тадбирлар мажмуидир”[7].

Хорижий олим Kazunari Igarashi эса, уни қуйидагича изоҳлайди: “Бу божхона

ходимларига

-

халқаро савдога бевосита ва билвосита кўмаклашган жисмоний ва

юридик шахслардаги барча тегишли божхона тижорат маълумотларини, бухгалтерия

китоб(регистр)ларини,

ёзув(қайд)ларини, бизнес

-

тизимларни текшириш воситасида

-

декларацияларнинг аниқлигини текширишга имкон берувчи жараёндир”[8].

Яна бир хорижий олим А.В.Агапова: “Божхона тизимига “божхона аудити”

терминини киритиш ва уни божхона назоратининг бир шаклига тенглаштиришнинг

ҳеч зарурияти йўқ. Бироқ, товарлар эркин муомалага чиқарилгандан сўнг, божхона

назоратини ўтказишда, ташқи иқтисодий фаолият қатнашчиси бухгалтерия ҳисоби

маълумотларини ўрганишга асосланган аудит методларидан фойдаланиш зарур. Шу

боис, “божхона аудити” термини –

тадбиркорлик фаолиятининг фақат бир предметли

шаклини англатиб, методик жиҳатдан, товарларни эркин муомалага чиқарилгандан

сўнг, божхона назоратидан ўтказишга ўхшайди. Бироқ, божхона органлари

томонидан амалга ошириладиган божхона назорати ва божхона аудитининг

мақсадлари бир

-

биридан фарқ қилади. Шундай қилиб, божхона назоратини

ўтказишнинг мақсади –

божхона декларациясида ноҳаққоний акс эттирилган

маълумотлар билан боғлиқ ҳуқуқбузарликларни аниқлаш ҳисобланса, божхона

аудитини ўтказишнинг мақсади –

божхона декларациясида акс эттирилган

ахборотларнинг ҳаққонийлиги тўғрисида фикр шакллантириш ҳамда божхона

қонунчилигидаги қонунчилик бузилиш имкониятларини аниқлашдан иборат”[9], дея

ўз мулоҳазасини беради.

Маҳаллий олим Б.Қ.Ҳамдамов эса, божхона аудити, уни ташкил этиш борасида

қуйидаги фикрларни илгари суради: “Халқаро иқтисодий алоқаларни тартибга

солишнинг асосий усулларидан бири

-

божхона тарифларини аниқлаш, ...

товарларнинг божхона қийматини аниқлаш қоидаларидир. Бож ҳисоблаш учун

импорт қилинаётган товарлар қийматини аниқлаб олиш жараёни энг мураккаб

босқичлардан биридир. Уни аниқлаш эса, тўғри ва эгри харажатлар акс эттирилган,

тасдиқланган маълумотларга асосланиши лозим.

Товарнинг божхона қийматини тўғри ҳисоблаш учун тақдим

этилаётган инвойс

ва транспорт ҳужжатларини аудит жараёнидан ўтказиш зарур бўлади.

Товарларнинг божхона қиймати устидан самарали назоратни таъминлаш учун

ташқи иқтисодий фаолият қатнашчиларининг молиявий

-

хўжалик фаолияти

текширувини ҳисобга олувчи божхона аудити тизимини яратиш, аудит режаларини

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

5

2/2018

(

№

00034)

ишлаб чиқиш,

унинг ҳар бир қисми бўйича божхона қийматини аниқлаш учун

алоҳида элементлар бўйича текшириш ўтказиш кўзда тутилиши керак”[10].

Бу борада яна бир маҳаллий олим С.Арипов ҳам мулоҳаза юритиб, унга

божхона

тартиб

-

таомилларини соддалаштириш нуқтаи

-

назаридан ёндашиб: “Республикада

ташқи савдо товар айланмасини янада фаоллаштириш мақсадида Ўзбекистон

Республикасининг ТИФ субъектлари манфаатларини ички ва ташқи бозорларда ҳимоя

қилишни кучайтириш, уларнинг фаолиятини янада эркинлаштириш, халқаро

транспорт коммуникацияларини ривожлантириш орқали экспорт товарларини

транспортда ташиш харажатларини камайтириш, божхонага оид қонунлар ва

қонуности

ҳужжатларини

янада

такомиллаштириш,

импорт

тарифини

оптималлаштириш, мамлакатимизда етиштирилаётган мева

-

сабзавотларни четга

экспорт қилишда тадбиркорларимизга муайян қулайтиклар яратиш, божхона

тўловларидан берилаётган имтиёзлар мониторингини мунтазам ўтказилишини

таъминлаш лозим”[11], дея муаллифлик мулоҳазасини

билдиради.

Демак, юқоридаги муаллифлар фикрини умумлаштириб, айтиш мумкинки,

божхона аудити

-

давлат молиявий назоратининг янги бир шакли бўлиб, товарлар

эркин муомалага чиқарилгандан сўнг, божхона органлари томонидан ўтказиладиган

текширув жараёнидир.

Шу боис, фикримизча, божхона аудитининг асосий мақсади –

экспорт ва импорт

операциялари асосида давлатлар чегарасидан ўтган ҳар қандай товар ва транспорт

воситаларининг, товар номенклатурасидаги уйғунлашган кодларга мувофиқ, божхона

юк декларациясида акс эттирилган божхона қиймати тўғри ҳамда ҳаққоний (реал)

ҳисобланганлигини аниқлашдан иборат.

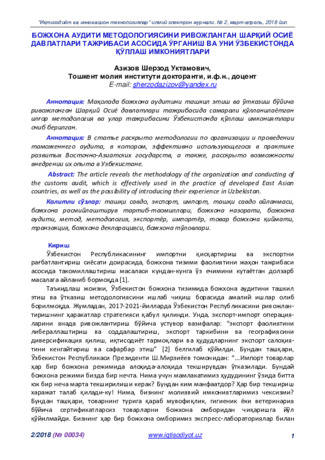

Зеро, кундан

-

кунга мамлакатлараро халқаро интеграция, глобаллашув

жараёнлари тобора кучайиб бормоқда. Шу боис, товарларни божхона назоратидан

ўтказишда, етакчи хорижий давлатлар тажрибасидаги илғор методлар ютуқларини

кенг жорий этиш, доимо муҳим

бўлган, ушбу вазифалар[12]ни таъминлашга хизмат

қилади (1

-

расм).

1-

расм.

Товарларни илғор хорижий давлатлар тажрибаси асосида божхона

назоратидан ўтказишда доимо таъминланиши шарт бўлган муҳим

вазифалар

1

1

Муаллиф томонидан тузилган.

Божхона аудитининг муҳим

вазифалари]

Мамлакат иқтисодий хавфсизлиги оптималлигини таъминлаш

Давлат бюджетида фискал сиёсатни максимал амалга ошириш

Божхона тартиб

-

таомилларини янада соддалаштириш

Ташқи савдони янада эркинлаштириш

Экспортёр ва импортёр корхоналарнинг ташқи савдо борасидаги қонуний ҳуқуқ, бурч ва

маъсулиятларига янада ойдинлик киритиш ҳамда ўзаро манфаатлар уйғунлигини

таъминлаш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

6

2/2018

(

№

00034)

Божхона аудитини ривожлантиришнинг мақсадли йўналишлари[13]га асосан,

фикримизча, божхона аудитида қуйидаги объектларга алоҳида аҳамият қаратиш,

мақсадга мувофиқ (2

-

расм):

2-

расм.

Божхона аудитининг асосий объектлари

2

Божхона аудити

моҳиятини

юқоридаги объектлар бўйича қуйидаги

предметларни текшириш амаллари батафсил ифодалайди (3

-

расм).

3-

расм.

Божхона аудити моҳиятини ифодаловчи предметлар

3

Божхона назорати тизимининг халқаро амалиётида божхона аудитини ташкил

этиш босқичлари[7] аниқ келтириб ўтилган.

Бизнингча, уларни қуйидагича шаклда

таснифлаш, мақсадга мувофиқ (2

-

жадвал):

2

Муаллиф томонидан тузилган.

3

Муаллиф томонидан тузилган.

Ташқи савдо фаолиятида қатнашувчи ва ўзаро боғлиқ томонлар, яъни, импорт

-

экспорт

билан бевосита ва билвосита шуғулланадиган ташкилотлар(ташқи иқтисодий

фаолият(ТИФ) субъектлари), жисмоний шахслар(якка тартибдаги тадбиркорлар (ЯТТ))

Божхона тўловларидан имтиёз ва преференциялар тақдим этилган товар ва транспорт

воситалари билан савдо қиладиган ташкилотлар

Божхона омборлари сифатида фаолият кўрсатувчи ташкилотлар

Божхона брокерлари ёки декларант ташкилотлар (божхона вакиллари)

Ташкилотнинг импорт

-

экспорт фаолиятига кўмаклашувчи, ўзаро боғлиқ, корхонага

тегишли бошқа ташкилотлар, жисмоний шахслар, дистрибьютер(тарқатувчи)лар

Божхона аудитининг асосий объектлари

Божхона аудити моҳиятини тўлиқ ифодаловчи текширув предметлари

жараёнларини бевосита ва

билвосита кузатиш, улар

қонунийлигини аниқлаш,

ноқонуний (айланма йўллар

орқали) ва арзон баҳода

(солиқ ва бож тўловларисиз

механизм асосида)

товарларни олиб кириш ёки

чиқиш йўлакларини топиш,

унга қарши курашишнинг

таъсирчан механизмларни

ишлаб чиқиш, божхона

тўловларини тўлиқ тўланиши

ёки чегирмалар берилиши

ёҳуд бутунлай озод этилиши,

бошқа шу каби вазиятлар

ҳаққонийлигини текшириш

Экспорт ва импорт лицензияларини расмийлаштириш

Товарларни импорт ёки экспорт қилиш

Экспорт

-

импорт товарларини сақлаш

Экспорт

-

импорт товарларини тасарруф этиш

Экспорт

-

импорт товарларини ташиб бериш

Экспорт

-

импорт товарларини қайта ишлаш

Реэкспорт, реимпорт, транзит, вақтинчалик олиб

кириш ёки чиқиш режимига расмийлаштириш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

7

2/2018

(

№

00034)

2-

жадвал

Халқаро амалиётда қабул қилинган, божхона аудити босқичлари ва унда

бажариладиган амаллар

4

Босқичлар

рақами

Босқичлар

номланиши

Босқичларда бажариладиган амаллар

1-

босқич

Текширувга

тайёргарлик

кўриш

-

риск кўрсаткичлари натижалари таҳлил қилинади;

-

амалга

оширилган

савдо

жараёни

кетма

-

кетлиги

ўрганилади;

-

товарлар

экспорт

-

импортининг

ҳолати,

ташкилот

фаолиятининг божхона режими ва характеристикаси, товар

олди

-

сотдисида содир этилган қонунбузилишлар рўйхати

ҳақида батафсил ахборотга эга бўлинади.

2-

босқич

Божхона аудитини

амалга ошириш

Товарнинг қонунийлиги ва ҳаққонийлигини, унга тегишли

бухгалтерия ҳужжатларига таққослаб, ташкилотнинг ички

назорат тизими ва уни қандай тартиб

-

қоида, амаллар асосида

амалга

оширилганлигини

ўрганган

ҳолда,

батафсил

текширилади.

3-

босқич

Жараённи махсус

текшириш

Мазкур босқичида, асосан, шубҳали ёки гумон остига олинган

ташкилотлар бўйича янада ишончли исбот

-

далилларни олиш

учун махсус амаллардан бири –

суриштирув

-

тергов усули

қўлланилади.

4-

босқич

Якуний қарор

қабул қилиш ва

буйруқ чиқариш

-

Аудит жараёнида аниқланган қонунбузилиш фактлари ва

йўл қўйилган хато

-

камчилик ҳолатлари бўйича ишни кейинги

тергов

-

суриштирув ишлари учун контрабандага қарши

курашиш бўлимига йўналтирилади;

-

кейинги фаолиятга рухсат бериш, маъмурий жавобгарликка

тортиш

ва жарима ундириш, солиқ ва бошқа мажбурий

тўловларни тўлиқ ундириш, муаммоларни қисқа, чекланган

даврда тузатиш чораларини кўришни ўз ичига олган тартиб

-

таомиллар бажарилади.

5-

босқич

Текширув

натижалари

сифатини баҳолаш

Божхона органлари аудит сифатини

ошириш учун, божхона

маъмурчилиги

тартибига

мувофиқ,

божхона

сиёсати

талабларига

кўра,

ташкилотда

риск

кўрсаткичлари

аниқлигини баҳолайди.

Божхона органлари томонидан божхона аудити импорт ва экспорт товарлари

эркин муомалага чиқарилгандан сўнг, уч йил ичида амалга оширилиши мумкин.

Аксарият ҳолларда, бу божхона омборларида сақланаётган, божхона божларини

тўлашдан озод қилиш ёки қисқартириш режимига жойлаштирилган импорт

товарларга нисбатан тадбиқ этилади.

Божхона органлари божхона аудитини ўтказиш доирасида ўз ваколатларини

амалга ошириш учун маълум ҳуқуқлар[14]га эга (4

-

расм):

Божхона аудиторлари текширув жараёнида ташқи савдо субъектларидан

тегишли ҳуқуқларни талаб қилиш баробарида, текширув уларнинг кунлик, одатий иш

юритиш фаолиятига таъсир кўрсатмаслиги лозим.

4

Муаллиф томонидан тузилган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

8

2/2018

(

№

00034)

4-

расм.

Божхона аудитини ўтказишда божхона аудиторининг ҳуқуқлари

5

Шунингдек, божхона аудитори, ўз навбатида, қуйидаги мажбуриятлар[14]га ҳам

жавоб бериши керак (5

-

расм).

5

Муаллиф томонидан тузилган.

Божхона аудитини ўтказишда божхона аудиторининг ҳуқуқлари

Импорт шартномалари ва товарлар счёт

-

фактуралари, бухгалтерия ҳисобини юритиш

йиғма дафтар

-

китоблари(регистрлари), ҳисобварақ(счёт)лар, ёзув(қайд)лар, ҳужжатлар,

бизнесни амалга ошириш юзасидан жўнатилган хатлар ва ахборотли маълумотлар, аудио

ва видео материаллар ва олиб кирилган ёки олиб чиқилган товарлар билан боғлиқ

бошқа тегишли материаллардан нусхалар олиш;

Ишлаб чиқариш ва бошқарув ёзув(қайд)лари(иш юритиш ҳужжатлари)ни ҳамда импорт

-

экспорт фаолияти билан боғлиқ товарларни текшириш мақсадида, ишлаб чиқариш

ҳудудлари, маъмурий бинолар ва омбор иншоотларига кириш;

Аудиторлик текширувидан ўтаётган субъектлар вакилларидан, бошлиқларидан, улар қўл

остидаги

ишчилардан импорт ва экспорт фаолияти билан боғлиқ ишларни юритиш, бунда

ўтказмалар, бухгалтерия китобларини ва шунга мувофиқ турли ҳужжатларни яшириш,

қалбакилаштириш(ўзгартириш) ёки йўқ қилиш ҳолатлари содир бўлган ёки

бўлмаганлигини сўраш ва талаб қилиш;

Божхона бош аудитори рухсати билан, текширилувчи субъект томонидан исбот

-

далиллар

йўқ қилинмаслиги учун, мазкур ҳужжатлар сақланадиган бўлимни вақтинчалик муҳрлаб

қўйиш;

Бош божхона аудиторидан текширувдан ўтаётган субъектнинг кейинчалик чуқурроқ

ўрганиш мақсадида банк счётларини ҳам ўрганиш, унинг банк счётларидаги

транзакциялардан кўчирмалар олишга рухсат олишни сўраш;

Қонунчиликда

ўрнатилган талабларга мувофиқ, экспорт

-

импорт операциялари аниқлиги

ва ҳаққонийлигини тасдиқлаш учун, унинг иш ҳужжатларини тўлиқ ҳажмда талаб қилиш;

Алоҳида(фавқулодда

,

махсус) ҳолларда, божхона органлари аудиторлари ТИФ

субъектларини ҳеч қандай огоҳлантиришларсиз, аудитдан ўтказиш;

Алоҳида(фавқулотда махсус) ҳолларда, божхона органлари аудиторлари ТИФ

субъектларини ҳеч қандай огоҳлантиришларсиз, аудитдан ўтказиш

.

Текширувдан ўтган ТИФ субъектига, мазкур аудиторлик ҳисоботидаги йўл қўйилган

камчиликларни 30 кун муддат ичида бартараф этилган ёки йўқлиги тўғрисида маълумот

сўраш;

Ўрнатилган муддатда аниқланган камчиликларни бартараф этмаган ТИФ субъектига

нисбатан тегишли тартибда жаримага тортиш ва ундириш талабини қўйиш.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

9

2/2018

(

№

00034)

5-

расм.

Божхона аудити юзасидан аудиторларга юклатилган мажбуриятлар

6

Бироқ, шуни ҳам алоҳида таъкидлаш жоизки, аудитдан ўтаётган ТИФ

субъектлари тегишли ҳуқуқ ва мажбуриятлар[15]га ҳам эга эканлигини унутмаслик

зарур (3

-

жадвал).

3-

жадвал

Божхона аудитидан ўтаётган ТИФ субъектларининг ҳуқуқ ва мажбуриятлари

7

Божхона аудитидан ўтаётган ТИФ субъектларининг

ҳуқуқлари

мажбуриятлари

Текширув жойлари, ўтказиш муддатлари,

бошланиши

ва

тугаши,

натижалари

ҳақида огоҳлантириш олиш

Ташкилотнинг бухгалтерия ёзув(қайд)лари, ҳужжатлари,

ҳисоботлар, банк ҳисобрақамларидан кўчирмаларни ўз

вақтида тақдим этилишини ташкил этиш, уларнинг

ҳаққонийлиги, аниқлиги ва тўлиқлигини таъминлаш

Текширув

натижалари

юзасидан

аппеляцияга бериш

Аудит ўтказилишига қаршилик кўрсатмасликлари ва

божхона аудиторларига тегишли бухгалтерия ёзувлари,

реестр ва китоблар, счётлар ва бошқа ҳужжатларни

тақдим этиш ёки уларни атайлаб ушлаб турмаслик, бошқа

шахсларга бериб юбормаслик, яшириб турмаслик

Божхона органлари аудиторларидан ўз

ваколатларини қонунга мувофиқ амалга

оширишларини талаб қилиш

Божхона органлари аудиторларига экспорт

-

импорт бўйича

материалларни, яъни, тегишли бухгалтерия ҳужжатларини

даврий, мунтазам равишда тақдим этиб бориш

Адолатсиз

ўтказилган

текширувнинг

ноҳаққоний

натижаларидан

кўрилган

моддий ва маънавий зарарларни қоплаш

юзасидан шикоят қилиш

6

Муаллиф томонидан тузилган.

7

Муаллиф томонидан тузилган.

Божхона аудити юзасидан аудиторларга юклатилган мажбуриятлар

Божхона қонунчилиги ижросини адолатли амалга ошириш

Аудитдан ўтаётган шахс ҳуқуқларини ҳимоя

қилиш

Божхона аудитини ўтказишда қонуний тартиб

-

таомилларига сўзсиз бўйсуниш

Божхона аудитини ўтказишдан 3 кун олдин, импорт ва экспорт билан бевосита шуғулланувчи

ташкилот, унинг бўлим ва бўлинмаларини огоҳлантириш

Алоҳида(фавқулодда, махсус) ҳолларда, божхона органлари аудиторлари ТИФ субъектларини

ҳеч қандай огоҳлантиришларсиз, аудитдан ўтказиш учун текширувга борганда, жойида ТИФ

субъекти вакилига мазкур огоҳлантиришни тақдим этиш

Аудиторлик гуруҳи камида 2та аудитордан иборат бўлиши

Божхона

аудиторлари текширув якунида аудиторлик хулосаси ва ҳисоботини тайёрлаши

ҳамда унинг натижалари ҳақида ўз вақтида текширувдан ўтаётган ТИФ субъектини, унинг

бўлинмаларини хабардор қилиши, 1 нусхасини албатта уларга тақдим этиши

Текширув якунлангандан сўнг, ёзма шаклдаги аудиторлик хулосаси ва ҳисоботи 7 кун ичида

божхона органларига етказиш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

10

2/2018

(

№

00034)

Текширув вақтида мазкур ТИФ субъектининг, албатта, қонуний вакили

иштирокида ишлаб чиқариш, маъмурий бинолар ва омбор иншоотлари очилиб,

кўздан кечирилади, тегишли бухгалтерия ҳужжатлари рўйхати тузилади, тегишли

товарлар алоҳида қилиб ажратилади ва синчиклаб текшириб чиқилади.

Божхона аудити халқаро амалиёти[8]да аудитнинг энг асосий қуйидаги

шакллари қўлланилади (6

-

расм).

6-

расм.

Божхона аудитида қўлланиладиган асосий шакллар

8

Тадқиқот методологияси

Тадқиқот иш жараёнида иқтисодий воқелик жараёнларини ўрганишнинг илмий

усуллари –

эспериментал тадқиқот, умумлaштириш, гуруҳлaштириш, тaҳлилнинг

мaнтиқий вa тaққослaмa усуллaри, aбстрaкт

-

мaнтиқий фикрлaш, қиёсий таҳлил,

статистик таҳлил, истиқболли прогнозлaш ва бошқа усуллaрдaн фойдaлaнилгaн.

Таҳлил ва натижалар

Божхона аудити ташкил этилган ва ўтказилаётган етакчи хорижий давлатлар

тажрибаси шуни кўрсатмоқдаки, у мавжуд бўлмаган барча давлатлар божхона

тизими ва сиёсатида, ушбу божхона назоратидан ўтказишнинг янгича, илғор,

инновацион усули, яъни, божхона қийматини аниқлаш аудитининг қўшадиган

иқтисодий ҳамда ижтимоий улуши жуда юқори бўлиши мумкин. Бунинг учун,

божхона аудити

борасида етакчи

Шарқий Осиё давлатларининг илғор

тажрибаси[8,9,14,15]ни батафсил ўрганиш, Ўзбекистонда қўллаш имкониятларини

таҳлил қилиш, мақсадга мувофиқ (4

-5-

жадваллар). Фикримизча, улар тажрибасидаги

ижобий томонлари, ютуқларини Ўзбекистон божхона тизимида ҳам қўллаш, божхона

тизимида экспорт

-

импорт расмийлаштируви билан боғлиқ тартиб

-

таомилларни

янада соддалаштириш, ташқи савдони янада эркинлаштириш, ТИФ қатнашчилари,

уларнинг вакиллари томонидан ҳисобланган товар божхона қийматини, божхона

аудиторлари томонидан тўғри ва ҳаққоний эканлигини адолатли текшириш орқали,

нархларнинг сунъий оширилишининг олди олинишига сабаб бўлади. Бу эса, экспорт

ва импорт товарлар нархларининг барқарорлигини таъминлайди, фақат нарх бўйича

эмас, балки, сифат жиҳатидан ҳам рақобатга киришишнинг қўшимча, табиий

механизми яратилади ҳамда аҳолининг мазкур товарларга бўлган эҳтиёжини янада

8

Муаллиф томонидан тузилган.

Божхона аудитида қўлланиладиган асосий шакллар

Ҳақиқий

текширув натижасини

рисклар таҳлили билан таққослаш,

умумлаштириш.

Бунда, божхона

органлари экспорт

-

импорт

фаолиятидаги энг юқори рискка эга

бўлган товар танланиб, махсус аудит

текширувидан ўтказилади, аудитнинг

сифати ва аниқлигини оширишга

эътибор қаратилади.

Анъанавий аудит –

аудиторлик

ташкилотининг кунлик

бошқарувни текшириш

жараёнидир.

Махсус аудит –

рисклар

таҳлилидан сўнг, аниқ

корхонани, мақсадли

йўналтирилган аудитни

ўтказиш воситасида

муаммони аниқлаш ва

ечимини топишга

мўлжалланган бўлади.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

11

2/2018

(

№

00034)

тўлиқроқ қондирилишига олиб келади, уларнинг харид қобилиятини оширади.

Шунингдек, ушбу чоралар кўрилиши катта маблағ талаб этмайди ҳамда унинг

иқтисодий

-

ижтимоий самараси, албатта сезилади.

4-

жадвал

Божхона аудитини ташкил этиш ва ўтказишнинг Хитой тажрибаси

9

№

Ўрганиш

мезонлари

Хитой

1.

Ташкил этилган

муддати

1994 йил

2.

Ташкил этилган

жойи

Божхона органи

3.

Ташкил этишдан

қўйилган

мақсад, унинг

мазмуни

Божхона органлари маъмурий усулларида (божхона расмийлаштируви

тартиб

-

таомиллари), яъни, божхона фаолиятида самарали назоратни

амалга ошириш

4.

Ташкил

этишдаги

ўзгариш

«юклар назорати» методидан «савдо назорати» ва «юклар назорати»

методларининг уйғунлиги

5.

Ташкил этиш

натижаси

ТИФ субъектларининг экспорт ва импорт операцияларида ўзини тутиш

хулқ

-

атворини тартибга солиш, товарларнинг ноқонуний айланишини ва

контрабандага қарши курашиш ҳамда миллий солиққа тортиш тизимини

ҳимоя қилиш

6.

Текшириш

амаллари

“4таси биттада” ёки “4таси бир мартада” номли қуйидаги: “рисклар

таҳлили”, “ташкилот аудити”, “савдо суриштирув тадқиқоти” ва

“ташкилот бошқаруви” амалларини янги тартибда, босқичма

-

босқич

бажариш

7.

Таърифи

Божхона аудити –

ташкилотнинг экспорт

ва импорт соҳасидаги фаолияти

хулқ

-

атворини самарали тартибга солиш

8.

Текширишдан

кутилаётган

якуний мақсад

-

ташкилот(шахс)нинг қонунга буйсунувчанлик маъсулиятини ошириш

асосида ташқи иқтисодий фаолиятини яхшилаш;

-

қонун ва тартибларга риоя қилиш юзасидан мавжуд муаммоларни

аниқлаш ва улар ечимини топиш;

-

уларга риоя қилиш даражасини

тўғрилашга қаратилган ишончли кафолатни таъминлашга ёрдам бериш.

Божхона аудитини ташкил этиш ва ўтказишнинг Япония тажрибаси

Халқаро амалиёт кўрсатмоқдаки, божхона органлари товарлар эркин муомалага

чиқарилгандан сўнг, божхона назоратининг турли методларидан фойдаланадилар.

Японияда бундай назорат Киото Конвенцияси талабларига мувофиқ, аудит

методлари асосида амалга оширилади. Киото Конвенцияси

Е.3/F.4 таърифидан келиб

чиқиб, аудит методлари асосидаги божхона назорати деганда: “декларациянинг

тўлдирилиши тўғрилиги ва ундаги кўрсатилган маълумотларнинг ҳаққонийлигига

ишонч ҳосил қилувчи, ўзаро манфаатдор томонларнинг бухгалтерия ҳисоби

регистрлари, счётлари, ҳужжатлар айланиши ва тижорат ахборотини текшириш йўли

билан божхона хизмати рухсат берувчи чоралар тушунилади”

[9,16].

УБТ (Умумжаҳон божхона ташкилоти) товарлар эркин муомалага чиқарилгандан

сўнг, аудит усулларини қўллаган ҳолда божхона назорати деган тушунчага қуйидагича

изоҳ беради: “мазкур жараён божхона ходимларига (аудиторларига) декларациянинг

9

Муаллиф томонидан тузилган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

12

2/2018

(

№

00034)

тўғрилигини бухгалтерия ҳисоби китоблари, ёзув(қайд)лари, бизнес

-

тизимлар ва

бошқа халқаро ташқи савдога бевосита ва билвосита жисмоний ва юридик

шахслардаги божхона, тижорат маълумотларига мувофиқ ҳолда текшириш

жараёнидир”

[17].

Японияда товарларни аудит усулларидан фойдаланган ҳолда божхона

назоратидан

ўтказиш

божхона

тартиб

-

таомилларини

соддалаштиришни

таъминлашнинг муҳим унсури (восита) ҳисобланади ва бир вақтнинг ўзида

қонунбузарликка йўл қўймайдиган ва фирибгарлик ҳолатини очиб берувчи восита

сифатида қаралади. Масалан, таққослаш учун, Канадада мазкур божхона аудити

жараёнини “Пост

-

релиз

-

верификация” деб аташади. Яъни, бунда “товарлар биринчи

босқичда постдан ўтади, иккинчи босқичда ҳужжатлар тақдим этилади, учинчи

босқичда товарлар ҳужжатларга айнан мос тушиши(ҳаққонийлиги) тасдиқдан ўтади”

деган қоида амал қилади. Пост

-

релиз

-

верификация –

ўз ичига жуда кенг қамровли

текширув чора

-

тадбирларини қамраб

олади, бироқ, бунда, асосий эътибор тарифлар

классификациясига, тариф режимига, товарнинг келиб чиқишига, божхона қийматига

қаратилади.

Японияда божхона хизмати божхона назоратини аудит методлари асосида

фақат 1 млн. иен ва ундан ортиқ суммадаги божхона тўловларини тўлаган, “

назорат

қилинувчи импортёрлар

” деб номланган ТИФ қатнашчиларига нисбатан татбиқ

этилади[9]. Таъкидлаш жоизки, Япония божхона хизматида товарлар эркин

муомалага чиқарилгандан сўнг божхона назорати деган бўлинма мавжуд эмас, бироқ,

божхона аудити бўлимлари мавжуд. Бу эса, Японияда товарлар эркин муомалага

чиқарилгандан сўнг назорат, фақат бир шаклда, яъни, аудит методлари қўлланилган

ҳолдаги назоратга асосланганлигидан, дарак беради. Япония божхона органларидаги

божхона аудити бўлинмаси турли хил манбалардан “

назорат қилинувчи

импортёрлар

” ҳақида, улардаги рискларни баҳолаш ва навбатдаги аудиторлик

текширувига тайёргарлик кўриш учун ахборот тўплайди. Таҳлил учун ахборот

манбалари сифатида божхона декларациялари, олдинги текширув маълумотлари,

турли ҳисоботлардаги тижорат ахборотлари, ТИФ қатнашчисининг божхона

қонунчилигини бузганлиги тўғрисидаги ахборотлар хизмат қилади. Аудит

методларини қўллаган ҳолдаги божхона назорати, аниқланган риск даражаларига

мувофиқ амалга оширилади.

ТИФ қатнашчиларидан, маълум бир, аниқ сабабларга кўра аудитдан ўтишига

зарурият

-

эҳтиёж пайдо бўлса, гарчи рисклар таҳлили натижаларида қайд этилмаган

бўлсада ёки улар “

назорат қилинувчи импортёрлар

” ҳисобланмасада, рўйхатга

қўшимча сифатида киритилади. Тўпланган ахборотларга мувофиқ, рўйхатдаги ТИФ

қатнашчилари ўртасида муҳим йўналишлар белгилаб олинади. Ой бошида ТИФ

қатнашчиларининг якуний рўйхати шаклланади, натижада улар кейинги ойда

текширувдан ўтади ва бунда аудит тури(умумий ёки соддалаштирилган)га, ўтказиш

муддати ва иш объектлари тақсимотига аниқлик киритилади.

Божхона аудитини ташкил этиш ва ўтказишнинг Корея тажрибаси

Корея Республикасида 1996 йил июл ойида божхона аудити тизими ишлаб

чиқилган ва 2000 йилдан бошлаб қўлланила бошланган[9]. Унинг асосий мақсади

импорт товарлар бўйича эълон қилинган божхона қийматини аниқлашнинг

тўғрилигини ҳамда товарлар эркин муомалага чиқарилгандан сўнг, божхона

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

13

2/2018

(

№

00034)

тўловлари тўланишининг тўғрилигини назорат қилиш ҳисобланади. Мазкур тизим

виждонсиз, нопок ТИФ қатнашчиларига нисбатан назоратни кучайтириш божхона

тартиб

-

таомилларини соддалаштириш учун ишлаб чиқилган.

Корея Республикасида божхона қийматини божхона аудитидан ўтказиш

танланган текширув шаклига боғлиқ ҳолда, қуйидагича таснифланади

[9]:

1)

Божхона қийматини танланма шаклдаги божхона аудити.

Корея божхона

органларида импорт божхона декларациясини регистрация(қайд) қилингандан сўнг

90 кун ичида, танланма шаклда, рискларни бошқариш тизимига асосланиб, маълум

бир товарнинг киритилиши бўйича божхона божлари ва солиқларни

тўланиши

тўғрилигини текширадилар.

2)

Божхона қийматини режали божхона аудитидан ўтказиш.

Мазкур шакл

божхона аудитига тушадиган маълум, аниқ миқдордаги компаниялари(ТИФ

субъектлари)ни қуйидаги таснифига мувофиқ:

1. Пок, виждонли (адолатли) импортёрларга;

2.

Божхона қиймати юзасидан божхона қонунчилигини даврий, мунтазам

бузувчи импортёрларга;

3.

Божхона қонунчилигини тизимли бузадиган импортёрларга

ажратиб

текширишга асосланади.

3)

Божхона қийматини комплекс божхона аудитидан ўтказиш.

Ушбу шакл

божхона қийматини мустақил аниқлаш тизимига асосланган ҳамда импортёр

томонидан тўланиши керак бўлган божхона тўловлари суммалари назоратига

асосланган. Божхона органининг талабига биноан ташкилот “божхона қиймати

юзасидан ўзини

-

ўзи мустақил баҳолаш” натижалари тўғрисидаги ҳисоботни тақдим

этиши мақсадга мувофиқ. Агар текширувда ҳисоботдаги маълумотлар ноҳаққоний

эканлиги аниқланса, божхона органлари мазкур ташқи савдо битимлари бўйича

барча ҳисоб ҳужжатларини тўлиқ текширувдан ўтказадилар.

Божхона аудити натижаларига кўра, божхона тўловлари миқдорини мустақил

аниқлашни амалга оширишга рухсат берувчи компания мақоми таъқиқланиши

мумкин бўлади.

Корея Республикасида божхона қийматининг сўнгги назорати божхона аудити

номли махсус яратилган бўлим томонидан амалга оширилади.

Хулоса ва таклифлар

Ўйлаймизки, юқоридаги етакчи Шарқий Осиё давлатларда божхона аудитини

ташкил этиш ва ўтказишнинг илғор тажрибасини ўрганиш, улар методологиясидаги

ютуқларни Ўзбекистонда қўллаш бўйича имкониятларни таҳлил қилиш, мақсадга

мувофиқ. Бу эса тегишли хулосалар чиқаришга асос бўлади. Фикримизча, божхона

аудитини Ўзбекистонда қўллаш имкониятини белгиловчи сабаб ва омиллар сифатида

қуйидаги мулоҳазаларни келтиришни жоиз, деб ҳисоблаймиз:

биринчидан

, чегарани кесиб ўтиш вақтида, товарларни барчаси ёппасига эмас,

балки, рискларни бошқариш тизимидан фойдаланган ҳолда, юқори рискка эга бўлган

товарларни танлаш йўли билан, божхона кўригидан ўтказиш, ортиқча божхона

назорати тадбирлари миқдорининг қисқартириш зарур. Бу ўз навбатида, божхона

органлари

ва

экспортёр

-

импортёрлар

фаолияти

иқтисодий

-

ижтимоий

самарадорлигини сезиларли даражада оширади ҳамда божхона тўловларини

ҳисоблаш учун зарур бўлган барча ахборотларни тўлиқ, комплекс таҳлил қилиш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

14

2/2018

(

№

00034)

имконини беради;

иккинчидан

, аудит методлари асосидаги божхона назорати, яъни, божхона

аудити –

декларацияда товар ва унинг божхона қийматига оид эълон қилинган, акс

эттирилган маълумотларнинг реал ҳақиқатга қанчалик мувофиқ келишини текшириш,

товарнинг келиб чиқиши, таснифи ва қийматини тасдиқлашни талаб этади. Бу эса,

импорт товарлар қонун доирасида чегарадан ўтиши билан, дарҳол эркин муомалага

чиқаришга имкон яратади, ортиқча харажатлар содир этилмаслигига олиб келади,

божхона тўловлари юзасидан аудит ўтгандан сўнг, зарурий ҳолларда қўшимча

тўловлар ҳисобланиши мумкин

бўлади;

учинчидан

, божхона аудити экспортёр, импортёр ва улар билан боғлиқ

шахсларнинг ўз ҳудудларида, даврий, мунтазам, жараёнли текширувлар шаклида,

шунингдек, назорат объектларининг турли йўналишларини бирлаштирувчи

текширувлар шаклида амалга оширилиши

керак. Бу эса, амалга оширилган экспорт

-

импорт операциялари тарихини муайян вақт мобайнида батафсил ўрганиш, таҳлил

қилишга имкон беради, декларант тақдим этган ахборотни тасдиқлаш учун барча

тижорат ҳужжатлари текшириш мумкин бўлади;

тўртинчидан

, асосий диққат

-

эътиборни, юқори рискга эга бўлган товарларнинг

аниқ гуруҳлари билан боғлиқ ҳолатларга қаратиш зарур. Бу эса, барча товарларга

эмас, балки юқори ва ўта юқори рискка эга товарлар синчиклаб ўрганишни талаб

этади (қизил йўлак тизими), қолган товарларга

нисбатан яшил йўлак тизими (йўл

хариталарини ишлаб чиқиш) жорий этилади;

бешинчидан,

ўзаро ташқи савдога киришувчи мамлакатларнинг назорат қилувчи

солиқ, божхона ва бошқа ҳуқуқни муҳофаза қилувчи органлари билан яқин

ҳамкорлик қилиши шарт. Бу эса, тезкор,

ишончли ахборот алмашинув тизими ишга

тушади, рискларни бошқариш тизимида юқори даражали рискларга қарши

биргаликда курашишга имкон беради;

олтинчидан

, товарларни эркин муомалага чиқарилгандан сўнг, божхона

назорати (божхона постидан кейинги назорат, яъни, божхона аудити) рискларни

бошқариш тизимидан фойдаланган ҳолда, ТИФ қатнашчиларини тоифасига қараб

(товар тури, товар айланмаси, божхона қиймати ва тўловлари) гуруҳларга бўлиб

текширув ўтказишни талаб этади. Бу эса, барча товарлар бўйича ялпи, яъни, ёппасига

текширув эмас, балки, фақат юқори рискли товар гуруҳлари бўйича текширув

ўтказилади, қолган товар гуруҳлари бўйича ташқи савдо интеграцияси тезлиги ошади,

бюджетга тушадиган божхона тўловлари миқдори сифат жиҳатдан сезиларли

даражада ошади.

еттинчидан

, ТИФ қатнашчиларига божхона қонунчилигини бузганликда гумон

қилиниб, божхона органлари томонидан қатъий, қаттиқ жазо тайинланмаслиги учун

ёки тегишли жазони енгиллаштириш учун, ТИФ субъектининг ўз хохишига кўра, содир

этган қонунбузиш ҳолатларини тан олиб, ёзма ариза бериш ҳуқуқини қонунчиликда

киритиш зарур. Бу эса, божхона органлари томонидан ТИФ қатнашчиларига нисбатан

қонунчиликда ижтимоий адолатни таъминлашга хизмат қилади.

саккизинчидан

, текширувда асосий йўналиш –

ташқи савдо билан боғлиқ ҳар

қандай шахсларга товарларнинг божхона қийматини тўғри, реал, адолатли, ҳаққоний

ҳисоблашни ўргатишга имкон яратилади.

Юқоридагилардан хулоса қилиб, шуни айтиш мумкинки, фикримизча, божхона

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

15

2/2018

(

№

00034)

аудитини ривожланган Шарқий Осиё давлатлари тажрибаси асосида, унинг ижобий

томонларини

Ўзбекистон

божхона

тизимида

жорий

этиш,

ўйлайманки,

мамлакатимизнинг бошқа давлатлар билан халқаро интергациялашув жараёнини

янада тезлашиши ва оптималлигини таъминлайди.

Фойдаланилган адабиётлар

1.

Маҳаллийлаштириш дастури ва импортни қисқартириш режаси таҳлил

қилинди. Ўзбекистон Миллий Ахборот Агентлиги расмий веб саҳифаси.

2.

2017-

2021 йилларда Ўзбекистон Республикасини ривожлантиришнинг бешта

устувор йўналиши бўйича Ҳаракатлар Стратегияси. Ўзбекистон Республикаси

Президентининг 2017 йил 7 феврал ПФ

-4947-

сонли Фармони

иловаси.

http://lex.uz/pages/getpage.aspx?lact_id=3107036

3.

Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг Олий Мажлисга

Мурожаатномаси.

http://uza.uz/oz/documents/zbekiston-respublikasi-prezidenti-

shavkat-mirziyeevning-oliy-22-12-2017

4.

Жаҳон

банкининг

йиллик

ҳисобот

маълумотлари.

https://data.worldbank.org/indicator

5.

Выбор объектов таможенного аудита с использованием системы анализа и

управления рисками: Пособие / Кудрявцев О.Е., Соловьев В.В., Соловьева И.В.

-

Ростов

-

н/Д: РИО Ростовского филиала РТА, 2005.

-

С.97

6.

Лунева Е.П. Методические и организационные основы таможенного аудита

экспортно

-

импортных операций участников внешнеэкономической деятельности:

Монография / Под общей редакцией докт. экон. наук, профессора Л.А. Поповой.

-

М.:

РИО РТА, 2003.

-

С.7

7.

Берзан

А.А.

Развитие методических основ пост

таможенного контроля

.

М

-

во

образования и науки Российской Федерации, Социально

-

правовой интитут

экономической безопасности, Монография, 2008

. -

С

.: 171

8.

Kazunari Igarashi (World Customs Organization). Post-Clearance Audit. // Seminar

on Risk Management and Post-Entry Audit, Shenzhen, People's Republic of China. - June 7-

10, 2005.

–

P.2-7.

9.

Агапова А.В., Возможности применения зарубежного опыта проведения

таможенного контроля после выпуска товаров в России. Научный журнал НИУ ИТМО.

Серия «Экономика и экологический менеджмент», №4, 2014, Страницы: 7

-13.

10.

Ҳамдамов

Б.Қ. Ўзбекистон иқтисодиётининг ҳисоб ва ҳисобот тизимида

аудиторлик назоратини ривожлантиришнинг услубий асослари: и.ф.д. ...дисс.

автореф. Т.: 2007.

-

33б.

11.

Арипов С. Ташқи савдони божхона тўловлари орқали тартибга солишни

такомиллаштириш: и.ф.н. ...дисс. автореф. Т.: 2009.

-

24б.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

16

2/2018

(

№

00034)

12.

Шашкина А.Н. Таможенный контроль после выпуска товаров: проблемы

правоприменительной практики

.

Научный журнал «Вестник Российской Таможенной

, 2015 г.

-

С. 52

-57.

13.

Дудова М.В. Целевые направления развития таможенного контроля после

выпуска товаров в условиях единого экономического пространства. Научный журнал

«Вестник Российской Таможенной Академии», №8

,

2014 г

. -

С. 109

-114.

14.

Рыбалкина Е.О., Самсонова М.В. Система таможенного контроля после

выпуска товаров: Российская и зарубежная практика

. //

№

23, 2016

г.

-

С

https://elibrary.ru/item.asp?id=28140138

15.

Жидовленков А.А., Нетребо В.Г. Совершенствование методов таможенного

контроля после выпуска товаров на основе анализа международного опыта

применения таможенного аудита // Молодой ученый

. - 2017., -

№13.1

, -

С. 40

-

43.

https://moluch.ru/archive/147/41405

16.

Бош Киото конвенцияси (киритилган қўшимча ва ўзгартиришлар билан).

http://customs.gov.ph/wp-content/uploads/2016/10/KYOTO-Convention.pdf,

http://tfig.unece.org/RUS/details.html

17.

Умумжаҳон

божхона

ташкилоти

(УБТ)

тавсияси.