73

Фойдаланилган адабиётлар рўйхати

1.

Ўзбекистон Республикаси “Нобанк кредит ташкилотлари ва микромолиялаштириш

тўғрисида”ги қонун. 2022 й.20 апрель.

2.

Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых

услуг. Пер. с англ. –

М.: Альпина Паблишер, 2017. –

С. 499.

3.

Международная

конвергенция

измерения

капитала

и

стандартов

капитала:уточненные рамочные подходы. Пер. с англ. –

Базель: Банк международных расчетов.

2004.

–

С. 23.

4.

Абдуллаев С.А.Кредит конвейери ёхуд конвейер усулида кредитлаш. Молия журнали 5

-

сон, 81

-

87 бб.

5. BAI Corporate Private Debt 2021 study, 1 бб.

ЎЗБЕКИСТОН РЕСПУБЛИКАСИДА ДАВЛАТ БЮДЖЕТИ БАЛАНСИГА

ТАЪСИР ЭТУВЧИ ОМИЛЛАР ТАҲЛИЛИ

Шералиев Жавохирбек Жахонгир ўғли

-

ПМТИ докторанти

Мамлакатимизда макроиқтисодий барқарорликни таъминлашда давлат бюджети

ижросини меъёрий даражада таъминлаш муҳим аҳамият касб этади. Хусусан,

мамлакатда иқтисодий пасайиш даврида солиқ тушумлари камаяди, иқтисодиётни

рағбатлантириш мақсадида давлат экспанцион фискал сиёсатни олиб борадиган бўлса,

давлат бюджети кутилганидан юқори дефицит билан якунланиши мумкин. Натижада

бюджет дефицити

иқтисодий ўсишни янада секинлашишига ҳамда нархлар

даражасини ўсишини тезлашишига олиб келиши мумкин. Шунингдек, бюджет ижроси

дефицит билан якунланиши қарз олишнинг юқори даражаларига, юқори фоизли

тўловларга ва паст қайта инвестициялашга олиб келиши мумкин, бу эса кейинги йил

давомида бюджет даромадларнинг камайишини англатади. Агар бюджет ижроси

профицит билан бажарилса, давлат мажбуриятларини сўндириши, давлат

жамғармаларининг ўсади, натижада инвестициялар ошиши мумкин ва бунда

давлатнинг самарали фаолияти алохида аҳамиятга эга. Умуман олганда, давлат

бюджети ижросини иқтисодий ўсишга салбий таъсири минимум бўлган даражада

таъминлаш давлат қарзи ва бюджет барқарорлигини сақлаш, мамлакат иқтисодиётини

ривожлантириш учун зарурий шарт ҳисобланади.

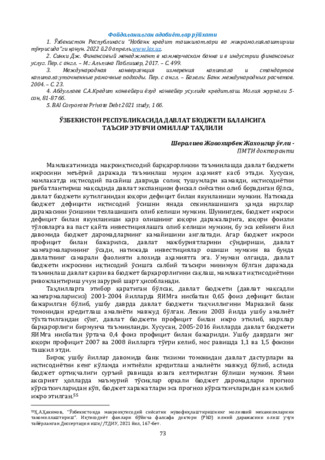

Таҳлилларга этибор қаратиган бўлсак, давлат бюджети (давлат мақсадли

жамғармаларисиз) 2001

-

2004 йилларда ЯИМга нисбатан 0,65 фоиз дефицит билан

бажарилган бўлиб, ушбу даврда давлат бюджети тақчиллигини Марказий банк

томонидан кредитлаш амалиёти мавжуд бўлган. Лекин 2003 йилда ушбу амалиёт

тўхтатилгандан сўнг, давлат бюджети профицит билан ижро этилиб, нархлар

барқарорлиги бирмунча таъминланди. Хусусан, 2005

-

2016 йилларда давлат бюджети

ЯИМга нисбатан ўртача 0,4 фоиз профицит билан бажарилди. Ушбу даврдаги энг

юқори

профицит 2007 ва 2008 йилларга тўғри келиб, мос равишда 1,1 ва 1,5 фоизни

ташкил этди.

Бироқ ушбу йиллар давомида банк тизими томонидан давлат дастурлари ва

иқтисодиётни кенг кўламда имтиёзли кредитлаш амалиёти мавжуд бўлиб, аслида

бюджет ортиқчалиги суръий равишда юзага келтирилган бўлиши мумкин. Яъни

аксарият ҳолларда маъмурий тўсиқлар орқали бюджет даромадлари прогноз

кўрсаткичларидан кўп, бюджет харажатлари эса прогноз кўрсаткичларидан кам қилиб

ижро этилган.

55

55

Ҳ.А.Ҳакимов, “Ўзбекистонда макроиқтисодий сиёсатни мувофиқлаштиришнинг молиявий механизмларини

такомиллаштириш”. Иқтисодиёт фанлари бўйича фалсафа доктори (PhD) илмий даражасини олиш учун

тайёрланган Диссертация иши//ТДИУ, 2021 йил, 167

-

бет.

74

1-

расм. Ўзбекистон Республикасининг давлат бюджети баланси

динамикаси, ЯИМга нисбатан фоизда

56

2017 йилдан бошлаб эса мамлакатимизда иқтисодиётни эркинлаштириш ва уни

таркибий жиҳатдан такомиллаштириш орқали унинг самарадорлиги, шаффофлиги ва

объективлигини таъминлашга қаратилган чора

-

тадбирлар амалга оширила бошланди.

Натижада давлат бюджети 2017 йилда +0,1 фоизлик профицит билан бажарилган

бўлса

-

да, 2018

-

2021 йилларда дефицит билан ижро этилди. Хусусан, бюджет дефицити

2018-

2021 йилларда

-

0,2 фоиздан

-

3,3 фоизгача ўсиб борди.

Шунингдек, 2000

-

2021 йиллар орқалиғида давлат бюджети балансига эса турли

омиллар таъсир кўрсатган. Таҳлил натижаларига эътибор қаратадиган бўлсак, давлат

бюджети балансини (

pb

t

) таъминловчи омиллар сифатида давлат бюджети

харажатлари (

gexp

t

), давлат бюджети даромадлари (

grev

t

) ва давлат самарадорлиги

индекси (

GEI

t

) танлаб олинган. Давлат бюжети даромади ва харажатининг ўзгариши

бюджет балансига салбий ёки ижобий таъсир кўрсатса, давлат самарадорлиги

индексини ўзгариши ҳукумат бюджет маблағларини қай даражада самарали

бошқаришини изоҳлайди.

1-

жадвал

Регрессион таҳлил натижалари

57

Source

SS

df

MS

Number of

obs

=

22

Model

18.1760243

3

6.05867478

F(4, 16)

=

32.78

Residual

3.32713615

18

0.184840897

Prob > F

=

0.0000

Total

21.5031605

21

1.02396002

R-squared

=

0.8453

Adj

R-

squared

=

0.8195

Root MSE

=

0.42993

pb

t

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

gexp

t

-0.2529172

0.0298902

-8.46

0.000

-0.3157142 -0.1901203

grev

t

0.1565104

0.0445844

3.51

0.002

0.062842

0.2501787

GEI

t

-2.084745

0.3459259

-6.03

0.000

-2.811509

-1.357982

cons.

0.6660459

1.338366

0.50

0.625

-2.145757

3.477849

56

Ўзбекистон Республикаси Иқтисодиёт ва Молия вазирлиги

,

Ўзбекистон Республикасининг "Очиқ бюджет"

портали

расмий маълумотлари –

57

Stata 14© дастури асосида муаллиф томонидан ҳисобланган.

-1.0 -0.8

-0.4 -0.4

0.1

0.5

1.1

1.5

0.2 0.3 0.4 0.4 0.3 0.2 0.1 0.1 0.1

-0.2

-1.1

-1.9

-3.3

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

Давлат бюджети ижроси (профицит +; дефицит -), ЯИМга нисбатан фоизда

75

Коррелацион таҳлил натижаларидан маълумки, бюджет сальдоси билан давлат

бюджети даромади (

grev

t

=0.3432) ўртасида тўғри боғлиқлик эга бўлса, давлат

бюджети харажатлари (

gexp

t

= -

0.5874), давлат самардорлиги индекси (

GEI

t

= -0.4011)

билан тескари алоқадорликка мавжуд.

Шунингдек, моделнинг детерминация коэффициенти 0,81ни ташкил этган, бу эса

моделда қўлланилган ўзгарувчилар моделнинг 81 фоизини қамраб олганини

изоҳлайди.

Умуман олганда, моделнинг умумий кўриниши қуйидагича:

pb

t

= 0.666 - 0.253*gexp

t

+ 0.156*grev

t

-2.084*GEI

t

+ e

t

Бунда

, pb

t

–

ЯИМга нисбатан давлат бюджети ижроси;

gexp

t

–

давлат бюджети харажатлари, ЯИМга нисбатан;

grev

t

–давлат бюджети даромадлари, ЯИМга нисбатан;

GEI

t

-

ҳукумат

самарадорлиги индекси

е

t

–

стандарт хатолик.

Умуман олганда, давлат бюджети харажатларининг ЯИМга нисбатан 1 фоизга

ўзгариши давлат бюджети балансига

-

0,25 фоиз бирлик салбий таъсир кўрсатган.

Бунда марказлашган инвестициялар ҳамда иқтисодиёт соҳасига ажратилган

кредитларининг ортиши ҳамда ижтимоий соҳага сарфланаётган харажатларнинг

ўсиши давлат бюджетининг салбий балансга эга бўлишига олиб келган.

Аксинча эса давлат бюджети даромадлари бюджет ижросига ижобий таъсир

кўрсатиб, унинг 1 фоизга ортиши бюджет балансининг 0,15 фоизга яхшиланишига

олиб келган. Бу эса бевосита солиқларнинг, жумладан, юридик шахслардан олинадиган

фойда солиғининг ҳамда билвосита солиқларнинг, айниқса, акциз солиғи бўйича

тушумларнинг ва давлат бюджетида солиқсиз даромадларни кескин ортиши билан

боғлиқ.

Шунингдек, давлат бюджет сальдоси билан давлат бюджети харажатлари

ўртасидаги боғлиқликнинг ARDL модели орқали таҳлил қилиш натижасида бошқа

ўзига хос натижаларга эришилди. Хусусан, ушбу модел бўйича коррелацион таҳлил

натижаларига этибор қаратсак, жорий йилдаги бюджет салдоси ўзининг лаг қиймати

билан ўзаро тўғри (0.8438) боғлиқликка, давлат харажатлари билан тескари (

-0.5860)

боғликка эга. Шунингдек, давлат бюджети харажатларининг 3 йил олдинги қиймати

билан тўғри боғлиқликни касб этган.

2-

жадвал

ARDL(1:3)

модели бўйича олинган регрессион таҳлил натижалари

58

Source

SS

df

MS

Number of

obs

=

19

Model

17.9082788

3

5.96942625 F(4, 16)

=

49.80

Residual

1.79798086

15

0.11986539 Prob > F

=

0.0000

Total

19.7062596

18

1.0947922

R-squared

=

0.9088

Adj R-squared =

0.8905

Root MSE

=

0.34622

pb

t

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

pb

t-1

0.9692101 0.134738

7.19

0.000

0.6820228 1.256397

gexp

t

-0.1313298 0.0407855 -3.22

0.006

-

0.2182621

-

0.0443975

gexp

t-3

0.1345433 0.0247261 5.44

0.000

0.0818409 0.1872458

cons.

-0.2931634 1.0803

-0.27

0.790

-2.595769 2.009442

58

Stata 14© дастури асосида муаллиф томонидан ҳисобланган.

76

Ушбу моделнинг умумий кўриниши қуйидагича:

pb

t

= -0.2931

–

0.9692* pb

t-1

-

0.1313*gexp

t

+ 0.1345* gexp

t-3

+ e

t

Бунда

, pb

t

–

ЯИМга нисбатан давлат бюджети ижроси;

pb

t-1

-

ЯИМга нисбатан ўтган йилдаги давлат бюджети ижроси;

gexp

t

–

давлат бюджети харажатлари, ЯИМга нисбатан;

gexp

t-3

–

3 йил олдинги давлат бюджети харажатлари, ЯИМга нисбатан;

е

t

–

стандарт хатолик.

ARDL модели бўйича давлат бюджети балансини таъминлашда бюджет ижросини

бир йил олдинги қиймати таъсири 0,97 га тенг. Масалан, давлат бюджети балансининг

ўтган йилдаги қийматининг 1 фоиз бирликка яхшиланиши жорий йилдаги бюджет

балансининг 0,97 фоиз бирликда ижобий таъсир кўрсатган. Жорий йилдаги давлат

харажатларининг ошиши эса бюджет балансига

-

0.131 фоиз бирлик салбий таъсир

кўрсатади. Яна шуни алохида таъкидлаш керакки, олдинги йиллардаги давлат

бюджети харажатларининг ўсиши жорий йилдаги бюджет балансининг яхшиланишига

олиб келган. Масалан, 3 йил олдинги бюджет харажатларининг ЯИМга нисбатан 1

фоизга ўсиши жорий даврдаги бюджет балансининг ЯИМга нисбатан 0,134 фоиз

бирлик яхшиланишига олиб келган.

Хулоса шуки, давлат томонидан олдинги йиллардаги иқтисодиёт соҳасига ҳамда

марказлашган инвестиция каби фаолиятларга сарфланган маблағлар кейинги

йилларда бюджет балансининг ижобийлигини таъминланишига олиб келиши мумкин.

Шунингдек, агар ҳукумат давлат харажатларини самарали сарфланишини назорат

қилса, давлат қарзи

орқали олинган маблағларни рентабеллиги мавжуд лойиҳаларга

йўналтирса, олдинги йиллардаги қилинган ҳаражатлар кейинчалик давлат бюджети

балансига ижобий таъсир кўрсатиши мумкин.

МАМЛАКАТИМИЗ ИҚТИСОДИЁТИДА СУҒУРТА КОМПАНИЯЛАРИНИНГ

ТУТГАН ЎРНИ

Камилова Санобар Мирджамаловна

-

Ўзбекистон Республикаси Банк

-

молия

академияси тингловчиси

Республикамиз иқтисодиётни ривожлантириш бозор иқтисодиёти тамойиллари

асосида амалга оширилмоқда ва бундай шароитда давлат ўз фуқароларининг

ижтимоий ҳимоясини амалга оширишда иқтисодиётнинг турли субъектлари

хизматидан кенг фойдаланмоқда. Бу борада суғурта хизматлари алоҳида ўрин тутади.

Бу эса мазкур йўналишдаги суғурта хизматларини ҳуқуқий, ташкилий ва иқтисодий

механизмларини такомиллаштиришни, бунинг учун ушбу соҳани илмий жиҳатдан

тадқиқ қилишни тақозо этади. Бу эса мазкур мавзунинг долзарблигини белгилайди.

Дунё тараққиётида суғурта тизими давлат фаровонлигини таъминлайдиган ва

аҳоли ҳамда унинг мол

-

мулкини ижтимоий жиҳатдан ҳимоя қиладиган муҳим

стратегик тармоқдир. Ҳар қандай мамлакатнинг иқтисодий секторида мавжуд бўлган

банк, молия ва солиқ тизимлари каби суғурта тизимини ҳам барқарор ва турғун ҳолда

ривожлантириш бугунги куннинг долзарб вазифаларидан биридир.

Суғурта

-

содир бўлган ва фавқулодда юзага келиши мумкин бўлган табиий

зарарлар ҳамда уларнинг кучини қирқишга қаратилган амалий тадбирлар ва зарар

натижасида ҳосил бўлган камомадни ўрнини қоплаш юзасидан суғурталовчи ва

суғурталанувчилар ўртасидаги иқтисодий муносабатларига айтилади.

Суғурта мустақил иқтисодий категория сифатида пул муносабатлари тизимида

муҳим ўрин тутади. У молия, кредит каби иқтисодий категориялар билан чамбарчас

боғлиқдир. Молия ялпи ички маҳсулотни тақсимлаш ва қайта тақсимлаш натижасида