532

BUXGALTERIYA HISOBI VA AUDIT

“RAQAMLI IQTISODIYOT” ILMIY-ELEKTRON JURNALI | 7-SON

WWW.INFOCOM.UZ

XUSUSIY KAPITAL TARKIBIY ELEMENTLARINI MOLIYAVIY

HISOBOTNING XALQARO STANDARTLARI ASOSIDA

SHAKLLANTIRISH MASALALARI

Ermatov Akmaljon Akbaraliyevich

Fargʻona politexnika instituti, “Buxgalteriya hisobi va audit” kafedrasi dotsenti

a.ermatov@ferpi.uz

Annotatsiya:

Mazkur maqolada korxona xususiy kapitali tarkibini tashkil

etuvchi elementlarni moliyaviy hisobotlarning xalqaro standartlari talablari asosida

shakllantirish masalalari batafsil yoritilgan. Xususiy kapital elementlarini qayta

tasniflashda yuzaga chiqishi

mumkin boʻlgan muammolar va ularni yechish boʻyicha

ilmiy asoslangan taklif va tavsiyalar ishlab chiqilgan.

Kalit soʻzlar:

xususiy kapital, nizom fondi, zaxira kapitali, qoʻshilgan kapital,

oddiy aksiyalar, imtiyozli aksiyalar, sotib olingan oʻz aksiyalar

i, taqsimlanmagan

foyda, maqsadli tushumlar, kelgusi xarajatlar va toʻlovlar zaxirasi

ВОПРОСЫ ФОРМИРОВАНИЯ СОСТАВЛЯЮЩИХ ЭЛЕМЕНТОВ

ЧАСТНОГО КАПИТАЛА НА ОСНОВЕ МЕЖДУНАРОДНЫХ

СТАНДАРТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Эрматов Акмалжон Акбаралиевич

Ферганский политехнический институт, доцент кафедры «Учет и аудит»

a.ermatov@ferpi.uz

Аннотация

: В

данной статье подробно рассмотрены вопросы

формирования элементов, входящих в состав собственного капитала

предприятия, исходя из требований международных стандартов финансовой

отчетности. Разработаны проблемы, которые могут возникнуть при

реклассификации

элементов собственного капитала, а также научно

обоснованные предложения и рекомендации по их решению.

Ключевые слова:

собственного капитал, уставный капитал, резервный

капитал, добавленного капитала, обыкновенные акции, привилегированные

акции, выкупленные собственные акции, нераспределенная прибыль, целевых

поступлений, резерв будущих расходов и платежей

.

533

BUXGALTERIYA HISOBI VA AUDIT

“RAQAMLI IQTISODIYOT” ILMIY-ELEKTRON JURNALI | 7-SON

WWW.INFOCOM.UZ

ISSUES OF FORMATION OF COMPONENT ELEMENTS OF PRIVATE

CAPITAL ON THE BASIS OF INTERNATIONAL STANDARDS OF

FINANCIAL REPORTING

Ermatov Akmaljon Akbaraliyevich

Fergana Polytechnic Institute, associate professor of the "Accounting and Auditing"

department

a.ermatov@ferpi.uz

Abstract:

This article examines in detail the issues of forming the elements that

make up the equity capital of an enterprise, based on the requirements of international

financial reporting standards. Problems that may arise when reclassifying elements of

equity capital have been developed, as well as scientifically based proposals and

recommendations for solving them.

Keywords: equity capital, authorized capital, reserve capital, added capital,

ordinary shares, preferred shares, repurchased own shares, retained earnings, target

revenues, reserve for future expenses and payments.

KIRISH

Mamlakatimizda olib borilayotgan islohotlarning tub mohiyati rivojlangan

iqtisodiyotga ega davlatlar bilan bir qatorda boʻlishga qaratilgan. Bu esa oʻz navbatida

bir necha

oʻn yilliklar davomida toʻxtab qolgan iqtisodiy hamda texnologik rivojlanish

oʻrnini qanchalik samarali va tezkorlik bilan qop

lay olishga

bogʻliq

muammo sanaladi.

Yillar davomida shakllangan rejali iqtisodiyot koʻnikmalari mamlakatni rivojlangan

davlatlar qatoriga qoʻshilishi uchun eng katta toʻsiqlardan biridir.

ADABIYOTLAR TAHLILI

Bugungi kunning hamda barcha zamonlarning talabi sanalgan, cheklangan

resurslar bilan cheklanmagan ehtiyojlarni qanoatlantirib, rivojlanib borishga

yoʻnaltirilgan iqtisodiy choralarning amalga oshirilishi uchun eng avvalo katta

moliyaviy resurslarga zaruri

yat yuzaga keladi. Oʻzbekiston Respublikasi

Prezidentining 2020-yil 24-fevraldagi PQ-4611-son “Moliyaviy hisobotning xalqaro

standartlariga oʻtish boʻyicha qoʻshimcha chora

-

tadbirlar toʻgʻrisida”gi Qarorining

maqsadi ham mamlakatga kerakli moliyaviy resurslarni jalb qilish uchun axborot

muhitini jahon standartlari talablari asosida shakllantirishga erishishga qaratilgandir.

Mamlakatda hisob tizimini Moliyaviy hisobotning xalqaro

standartlari(MHXS)ga uygʻunlashtirish natijasida xorijiy investorlarning moli

yaviy

axborotlarga qoʻyiladigan talablarini bajarishga erishishimiz, ularning taqdim

etiladigan hisobotlarni erkin va hech qanday qiyinchiliklarsiz oʻqiy olish

534

BUXGALTERIYA HISOBI VA AUDIT

“RAQAMLI IQTISODIYOT” ILMIY-ELEKTRON JURNALI | 7-SON

WWW.INFOCOM.UZ

imkoniyatlarini yuzaga chiqarishimiz hamda butun dunyo mamlakatlari oʻzlari uchun

jalb qilmoqchi

boʻlgan xalqaro arenadagi mavjud moliyaviy resurslarni mamlakat

iqtisodiyotini rivojlantirish uchun jalb etishimiz asosiy maqsad etib belgilangan.

Shu sababdan mamlakatimizda buxgalteriya hisobini MHXS talablari asosida

tashkil etish ham Buxgalteriya hisobi milliy standartlari(BHMS)ni xalqaro

standartlarga uygʻunlashtirish joriy davrning eng dolzarb masalalaridan biri boʻlib

hisoblanadi.

Barcha tadbirkorlik subyektlari dastlabki faoliyatining moliyaviy manbasi

sanalgan xususiy kapitalning buxgalteriyada MHXS talablari asosida hisobga

olinishini tadqiq etish va milliy hisob tizimining xalqaro standartlardan farqlarini

aniqlash mazkur tadqiqot ishining asosiy maqsadi sanaladi. Ushbu maqsadga erishish

uchun xususiy kapitalning tarkibiy elementlarini milliy standartlar va xalqaro

standartlar boʻyicha taqqoslash, mavjud farqlarni aniqlash, ularni hisob jarayonida

qanday bartaraf etish mumkinligi boʻyicha ilmiy asoslangan taklif va tavsiyalar ishlab

chiqish vazifa sifatida belgilangan.

METODOLOGIYA

Tadqiqot ishini tayyorlash jarayonida kuzatuv, taqqoslash, abstraksiyalash,

induksiya, deduksiya, tizimli yondashish, qiyosiy tahlil, guruhlash usullaridan

foydalanilgan. Mazkur usullar tadqiqot maqsadiga erishish va unga belgilangan

vazifalarni toʻlaqonli bajarilishini taʼminlab berdi.

MUHOKAMA VA NATIJALAR

Olib borilgan kuzatuvlar milliy hisoblar tizimida hamda buxgalteriya hisobini

tashkil et

ish va yuritish boʻyicha amalda boʻlgan qonun hujjatlarida xususiy kapitalni

hisobga olish uchun belgilangan talablarni MHXS talablaridan farqli ekanligini

koʻrsatdi. Ushbu farqlarni koʻrish uchun tuzilgan taqqoslama jadvalga koʻra milliy

hisoblar tizimida

mohiyatiga koʻra xususiy kapital tarkibiga kirishi mumkin boʻlgan

buxgalteriya hisobining bir qancha obyektlari xususiy kapital tarkibida hisobga

olinayotganligiga guvoh boʻlis

h mumkin (1-jadval).

1-jadval

BHMS va MHXS talablari boʻyicha xususiy kapital

elementlarining

tarkibiy tuzilishi

21-

son BHMS ga koʻra

MHXS ga koʻra

1

8300 Ustav kapitalini hisobga oluvchi

schyotlar

1

Joylashtirilgan aksiyalar (Outstanding

shares)

2

Muallif tomonida BHMS va MHXS lariga asosan tuzilgan.

535

BUXGALTERIYA HISOBI VA AUDIT

“RAQAMLI IQTISODIYOT” ILMIY-ELEKTRON JURNALI | 7-SON

WWW.INFOCOM.UZ

2

8400 Qoʻshilgan kapitalni hisobga oluvchi

schyotlar

2

Qoʻshimcha toʻlangan kapital

(Aditional paid in capital)

3

8500 Rezerv kapitalini hisobga oluvchi

schyotlar

3

Rezerv kapitali

(Reserves)

4

8600 Sotib olingan xususiy aksiyalarni

hisobga oluvchi schyotlar

4

Sotib olingan oʻz aksiyalari (Treasury

stock)

5

8700 Taqsimlanmagan foyda

(qoplanmagan zarar)ni hisobga oluvchi

schyotlar

5

Taqsimlanmagan foyda

(Retained earnings)

6

8800 Maqsadli tushumlarni hisobga

oluvchi schyotlar

6

Korxona faoliyatiga bogʻliq boʻlmagan

boshqa vaqtinchalik daromad va

xarajatlar

(Accumulated other comprehensive

income)

7

8900 Kelgusi xarajatlar va toʻlovlar

rezervlarini hisobga oluvchi schyotlar

7

-

Milliy hisoblar tizimida xususiy kapital tarkibida hisobga olingan korxonaning

“Kelgusi xarajatlar va toʻlovlar rezervlarini

hisobga oluvchi schyotlar” MHXS

talablariga koʻra majburiyatlar sifatida tavsiflanuvchi modda sanaladi. Chunki mazkur

modda xoʻjalik faoliyatining yakuniy moliyaviy natijasidan shakllantirilmagan, balki

kelgusida amalga oshirilishi zarur boʻlgan xarajatlar

ni avvalgi davrlar moliyaviy

natijalariga kiritish, hisobning muvofiqlik tamoyilining bajarilishini taʼminlash uchun

shakllantirilgan majburiyat sanaladi. Mazkur rezervlar mohiyat jihatidan korxonaning

xususiy kapitali tarkibida joylashishi mantiqan toʻgʻri boʻlmaydi. Bu shakllantirilgan

mablagʻlar korxona tomonidan oʻzlashtirilmagan mablagʻlar hisoblanadi va ular yaqin

kelajakda belgilangan maqsadlarda sarflanishga mahkum maqsadli ajratmalar

hisoblanadi.

Korxonalarda maqsadli tushumlarni hisobga olishda ham MHXSlari ajratilgan

mablagʻlarni ularni oʻzlashtirilishi uchun belgilangan muddatlar davomida

majburiyatlar schyotlarida aks ettirish tavsiya etilgan.

Oʻzbekiston Respublikasi Prezidentining 2020

-yil 24-fevraldagi PQ-4611-son

qaroriga 1-

ilova “Ilgʻor x

alqaro tajribani hisobga olgan holda moliyaviy hisobotning

xalqaro standartlarini va mazkur sohada kadrlar tayyorlashning zamonaviy usullarini

bosqichma-

bosqich joriy etish boʻyicha yoʻl xaritasi” ga koʻra koʻrsatilgan 5

-tadbir

boʻyicha “Har yili aksiyadorlik jamiyatlarining eʼlon qilinadigan moliyaviy hisoboti

MHXSga muvofiqligi boʻyicha sifat nazoratini amalga oshirish” rejalashtirilgan.

Bundan koʻzlangan maqsad moliyaviy hisobotlarning maʼlumotlarini shaffofligini

taʼminlash, korxonalarning investitsion

jozibadorligini oshirish va hisobotlarni xalqaro

standartlar talablari darajasida tuzilishiga erishishdir.

536

BUXGALTERIYA HISOBI VA AUDIT

“RAQAMLI IQTISODIYOT” ILMIY-ELEKTRON JURNALI | 7-SON

WWW.INFOCOM.UZ

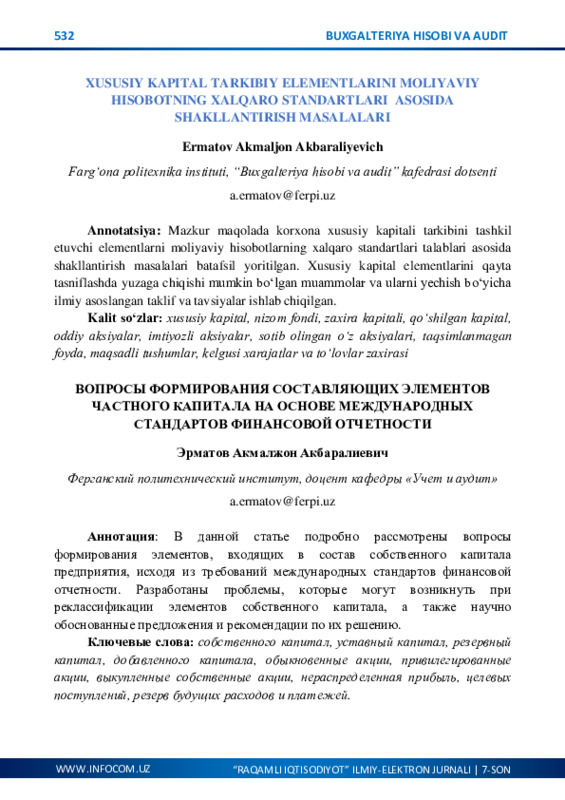

1-rasm. Xususiy kapital elementlarining yangi tasnifi

Koʻzlangan maqsadlarga erishish uchun olib borilgan tadqiqotlarga asoslanib

quyidagicha xususiy kapital elementlarini shakllantirish tavsiya etiladi. Mazkur

elementlar korxona tomonidan ishlab topilgan, taʼsischilar tomonidan berilgan va

korxonaga bogʻliq boʻlmagan iqtisodiy oʻzgarishlar taʼsirida korxonada shakllangan

moddalar guruhlariga ajratilib shakllantirilishi maqsadga muvofiq sanaladi. Tavsiya

etilayotgan xususiy kapital elementlari:

-

Joylashtirilgan aksiyalar,

-

Qoʻshilgan kapital

-

Sotib olingan oʻz aksiyalari;

-

Rezerv kapitali;

-

Taqsimlanmagan foyda (qoplanmagan zarar);

-

Korxona faoliyatiga b

ogʻliq boʻlmagan boshqa vaqtinchalik daromad va

xarajatlar.

2-jadval

Xususiy kapital elementlarini sintetik hisobini yuritish uchun tavsiya

etilayotgan schyotlar tizimi

XUSUSIY KAPITAL

8300

JOYLASHTIRILGAN AKSIYALAR HISOBI SCHYOTLARI

P

8310

Oddiy aksiyalar

8320

Imtiyozli aksiyalar

8330

Pay va ulushlar (AJ boshqa tashkiliy huquqiy mulk shakllari uchun)

3

Muallif tomonidan ishlab chiqilgan.

X

us

us

iy

ka

pi

ta

l

Joylashtirilgan aksiyalar (8300)

Qo'shilgan kapital (8400)

Sotib olingan o'z aksiyalari (8500)

Rezerv kapitali (8600)

Taqsimlanmagan foyda (8700)

Korxona faoliyatiga bog'liq bo'lmagan boshqa vaqtinchalik daromad va

xarajatlar (8800)

537

BUXGALTERIYA HISOBI VA AUDIT

“RAQAMLI IQTISODIYOT” ILMIY-ELEKTRON JURNALI | 7-SON

WWW.INFOCOM.UZ

8400

QOʻSHILGAN KAPITAL HISOBI SCHYOTLARI

8410

Emission daromad

8420

Ustav kapitalini shakllantirishda kursdagi farqlar

8500

SOTIB OLINGAN XUSUSIY AKSIYALAR HISOBI SCHYOTLARI

KP

8510

Sotib olingan xususiy aksiyalar – oddiy

8520

Sotib olingan xususiy aksiyalar – imtiyozli

8600

REZERV KAPITALI SCHYOTLARI

P

8610

Rezerv kapitali

8700

TAQSIMLANMAGAN FOYDA (QOPLANMAGAN ZARAR)

HISOBI SCHYOTLARI

P

8710

Hisobot davrining taqsimlanmagan foydasi (qoplanmagan zarari)

8720

Jamgʻarilgan foyda (qoplanmagan zarar)

8800

KORXONA FAOLIYATIGA BOGʻLIQ BOʻLMAGAN BOSHQA

VAQTINCHALIK DAROMAD VA XARAJATLAR

P

8810

Aktivlarni qayta baholash

boʻyicha tuzatishlar

8820

Bepul olingan mulk

Xususiy kapital elementlarini yuqorida taʼkidlangan guruhlar boʻyicha

tasniflanishi, korxona xususiy kapitali tarkibini toʻlaqonli baholash va tahlil qilish

imkoniyatlarini yengillashtiradi. Xususiy kapitalni shakllantirgan manbalarni baholash

imkoniyati ortadi.

Milliy hisoblar tizimida tavsiya etilayotgan xususiy kapital elementlarini sintetik

hisobini tashkil etish uchun quyidagi schyotlar ham tavsiya etildi.

Mazkur schyotlarning qoʻllanilishi buxgalteriya hisobida xususiy kapital

elementlarini hisobga olish va boshqa schyotlar bilan korrespondensiyalashishi uchun

imkon yaratadi. Xususiy kapital tarkibidagi davrlar davomida sodir boʻlayotgan

oʻzgarishlarni maʼlum hisobot davri oxiriga oʻzida yigʻish imkonini beradi. Natijada

mazkur schyotlarda yigʻilgan maʼlumotlar

transformatsiya jadvallarida aks ettirish

orqali moliyaviy holat toʻgʻrisidagi hisobotga olib boriladi. Hisobotlarni eʼlon qilish

davrida buxgalteriya hisobi balansi passiv

qismi birinchi boʻlimi maʼlumotlarini

shakllantirish uchun asos boʻlib hisoblanadi. Ushbu schyotlarning qoʻllanilishi

aksiyadorlik jamiyatlari uchun mos qilib ishlab chiqilgan, zaruratga qarab schyotlarni

boshqa tashkiliy-huquqiy shakldagi korxonalar uchun ham moslash imkoniyatlari

mavjud.

Milliy hisoblar tizimi boʻyicha xusu

siy kapital tarkibida aks ettirilgan “Maqsadli

tushumlar” va “Kelgusi xarajatlar va toʻlovlar zaxirasi hisobi schyotlari”ni moliyaviy

hisob jarayonida hisobga olish uchun milliy schyotlar rejasiga asosan uzoq muddatli

schyotlar tarkibiga qoʻshish mumkin de

b hisoblaymiz. Chunki mazkur schyotlarning

538

BUXGALTERIYA HISOBI VA AUDIT

“RAQAMLI IQTISODIYOT” ILMIY-ELEKTRON JURNALI | 7-SON

WWW.INFOCOM.UZ

xususiyati uzoq muddatli boʻlib, majburiyat tarifiga toʻgʻri kelayotganligi sababli

ularni 7900 schyotlari tarkibida hisobga olish maqsadga muvofiq sanaladi.

Yashirin iqtisodiyotni qisqartirish hamda MHXS asosida hisob jarayonini tashkil

etish sharoitida xususiy kapital tarkibi, elementlarini hisobga olishning alohida

xususiyatlari, moliyaviy hisobotning xalqaro standartlariga asosan xususiy kapital

buxgalteriya hisobini yuritishni tashkil etish masalalari borasidagi muammolar va

ularni hal etishga qaratilgan masalalari bugungi kunning dolzarb muammolaridan biri

sanaladi.

Xususiy kapital tarkibiy elementlarini 2-jadvalda tavsiya etilgan yangi tasnifga

asosan buxgalteriya hisobida hisobga olish uchun guruhlashtirish va shakllanish

xususiyatlarini inobatga olib qoʻllash uchun tavsiya etilgan yangi schyotlar guruhi

mazkur elementlarning sintetik hisobini yuritish imkoni beradi.

XULOSA VA TAKLIFLAR

Xususiy kapital elementlarini MHXS talablari boʻyicha qayta taqsimlanishi

korxona moliyaviy holatini chet el investorlari tomonidan ishonchli baholay olish

imkonini yuzaga chiqaradi. Mazkur imkoniyat natijasida mamlakatimizga kelayotgan

investorlar hamda ularning keltirayotgan moliyaviy hamda texnologik investitsiyalari

iqtisodiyotni barqaror rivojlanishini taʼminlash uchun juda katta imkoniyatlarni yuzaga

chiqaradi.

Ushbu maqola maʼlumotlaridan aksiyadorlik jamiyatlari buxgalte

riya hisobi

boʻlimi xodimlari, ilmiy tadqiqotchilar, oliy oʻquv yurti bakalavr va magistr bosqichi

talabalari, mustaqil buxgalteriya hisobini oʻrganmoqchi boʻlganlar foydalanishlari

mumkin.

FOYDALANILGAN ADABIYOTLAR ROʻYXATI

1.

Oʻzbekiston Respublikasi Prez

identining 2020-yil 24 fevraldagi PQ-4611-

son “Moliyaviy hisobotning xalqaro standartlariga oʻtish boʻyicha qoʻshimcha chora

-

tadbirlar toʻgʻrisida”gi Qaror. Manba:

2.

Oʻzbekiston Respublikasining “Aksiyadorlik ja

miyatlari va aksiyadorlarning

huquqlarini

himoya

qilish

toʻgʻrisida”gi

Qonuni.

2014-yil 6-

mayda OʻRQ

-370-son bilan tasdiqlangan (manba: www.lex.uz).

3.

Oʻzbekiston Respublikasining “Masʼuliyati cheklangan hamda qoʻshimcha

ma

sʼuliyatli

jamiyatlar

toʻgʻrisida”gi

Qonuni.

2001

-yil

6-dekabrda 310-II-son bilan tasdiqlangan (manba: www.lex.uz).

4.

1-sonli BHMS “Hisob siyosati va moliyaviy hisobot”. Manba:

5.

7-sonli BHMS “Xususiy kapital”. Mnaba: https://lex.uz/docs/627308

539

BUXGALTERIYA HISOBI VA AUDIT

“RAQAMLI IQTISODIYOT” ILMIY-ELEKTRON JURNALI | 7-SON

WWW.INFOCOM.UZ

6.

14-

sonli BHMS “Xususiy kapital toʻgʻrisida hisobot”. Manba:

7.

Ermatov, A. A. (2019). Ustav kapitalini shakllantirishda valyuta kursi

farqlarini hisobga olishni takomillashtirish. Материалы международной

конференции “Актуальные проблемы внедрения инновационной техники и

технологий на предприятиях по производству строительных материалов,

химической промышленности и в смежных отраслях“ (p. 73).

8.

Эрматов, А. А. (2022). Значение учета собственного капитала на

предприятии в условиях модернизации экономики. Central Asian Journal of

Theoretical and Applied Science, 3(6), 534-542.

9.

Кузнецова А.В. (2015). Учет собственного капитала в соответствии с

МСФО. Экономика и социум, (3

-1 (16)), 976-979.

10.

Nasriyeva, Z., & Mavlyanova, D. (2024). Strategik boshqaruvda xususiy

kapital samaradorligini baholash. Yashil iqtisodiyot va taraqqiyot, 1(3). Retrieved from

https://yashil-iqtisodiyot-taraqqiyot.uz/journal/index.php/GED/article/view/1276