“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

1

www.iqtisodiyot.uz

Ш.Л. Убаева,

мустақил изланувчи, ТДИУ

ЎЗБЕКИСТОН БАНК ТИЗИМИДА БАНК ХИЗМАТЛАРИНИ ЖОРИЙ

ҚИЛИШДА МАРКЕТИНГ УСУЛЛАРИДАН ФОЙДАЛАНИШ

ИМКОНИЯТЛАРИ

В статье анализируется современное состояние использование маркетинговых

методов во внедрение новых банковских услуг в банковской системы Республики

Узбекистан и возможности его совершенствование. А также, освещены особенности

управление банковских операций и даны характеристики их классификации.

The article analyzes the current state of the use of marketing techniques in the

introduction of new banking services in the banking system of the Republic of Uzbekistan and

the possibility of improvement. Also, highlight features of the management of banking

operations, and given the characteristics of their classification

Калитли сўзлар:

Тижорат банки, банк хизматлари, корпоратив бошқарув,

банк операциялари, маркетинг, сегментация, капитал, менежмент, функция.

Бугунги кунда Ўзбекистондаги ижтимоий хаётнинг барча жабҳаларида

ўтказилаётган туб ўзгаришлар ўз тараққиётининг янги босқичига кўтарилди.

Узбекистон иқтисодиётининг етакчи тармоқларидаги қайта қуришлар

муносабати билан молиявий тузилмалар ва энг аввало, мамлакатимизнинг

машина ва ускуналар миллий паркини жаҳон андозалари даражасидаги янги

техника билан таъминлаш учун инвестиция маблағлари ажратаётган молия-банк

институтлари олдига катта вазифалар қўйилмокда.

Мамлакатимиз Президента И.А.Каримов булар тўғрисида қуйидагиларни

таъкидлаб келмокдалар: "Банк, суғурта, лизинг, консалтинг ва бошқа турдаги

бозор хизматлари барқарор суръатлар билан ривожланмокда, улар хусусий

сектор ва кичик бизнес ривожига хизмат қилмоқда. Хизмат кўрсатиш соҳасида

80 минг 400 та кичик бизнес субъекта фаолият юритмоқда ва бу хизмат кўрсатиш

соҳаси корхоналари умумий сонининг 80 фоиздан ортигини ташкил қилади.

Қишлоқ ва туманларимизда хизмат кўрсатиш соҳасини изчил

ривожлантиришга алоҳида эътибор қаратилмоқда. Қишлоқ жойларда хизмат

кўрсатиш ва сервис соҳасини янада жадал ривожлантириш дастури доирасида

сўнгги уч йилда 22 минг 800 дан ортиқ лойиҳа амалга оширилди, кўрсатилаётган

хизматлар ҳажми 1,6 баробар, қишлоқца бир кишига тўғри келадиган хизматлар

ҳажми 1,5 баробар ошди" [4].

Юқоридаги фикр-мулоҳазалар мустақиллик йилларида Узбекистон

банклари ўз хизматларини етарли даражада шакллантиришга эришганлигидан

дарак беради. Бироқ, банклар ўртасидаги рақобат кураши уларни қўшимча

мижозлар жалб этиш ҳамда кўрсатилаётган хизматлар доираси ва сифатини

кенгайтириш учун янгича ёндашишга ундамокда.

Тижорат банклари хизматларининг иқтисодий мазмунига ва кўзланган

мақсадига кўра икки йирик гуруҳга бўлиш мумкин:

1. Маълум даражада банкнинг ликвидлилигини сақлаб туриш учун

бажариладиган хизматлар.

2

www.iqtisodiyot.uz

2. Даромад олиш мақсадида бажариладиган хизматлар.

Ушбу икки хизматлар гуруҳи ўртасида маълум нисбат мавжуд бўлиб, у банк

фаолиятини сифат жиҳатдан маълум даражада таъминлаб туриш имконини

беради.

Банк

ликвидлигини

таъминлаш

мақсадида

бажариладиган

хизматларнинг баъзи бирлари банкка даромад келтирсада, улар мавжудлигининг

сабаби банк умумий ликвидлигини маълум даражада ушлаб туришдан

иборатдир.

Шуни таъкидлаб ўтиш мумкинки, бозор муносабатлари шароитида

Марказий банк тижорат банкларининг ликвидлик даражаси юқори ўрганилган

талаб даражасида бўлишини назорат қилади, аммо бизнинг фикримизча,

хизматларнинг даромадлилигига ҳам эътибор бериш зарур.

Бундан ташқари, банк хизматлари юқори даромад олишни эмас, балки

унинг мижозлар олдидаги, қолаверса жамият олдидаги репутациясини янада

ошириш мақсадида амалга оширилиши ҳам мумкин.

Мазкур вазифа ҳозирги кунда бозор иқтисодиётига ўтаётган мамлакатларда,

шу жумладан Узбекистонда долзарб ҳисобланадиган иқтисодий ўсишга

эришишнинг бир қатор назарий асослари мавжуд бўлиб, улар орасида энг

асосийларидан бири банк тизимини ривожлантиришдир. Банк тизимини

ривожлантиришда маркетингнинг ўрни беқиёсдир.

Банк хизматлари банк даромадларини оширишга, хусусий ва корпоратив

банклар, ҳамда иқтисодиётнинг эҳтиёжларини қондиришга қаратилган банк

тадбиркорлигининг анъанавий соҳаси бўлиб ҳисобланади.

Банк хизмати - банк операцияларини ўтказишни оптималлаштирувчи

назарий, технологик, молиявий, интелектуал ва профессионал банк

фаолиятидир.

Банк хизмати ҳақиқатдан ҳам банк фаолияти мажмуасидир. Мижозларнинг

банк фаолиятига бўлган талабларини қондириш билан боглиқ бўлган

хизматлардир[10]. Шу билан бир қаторда биз банк хизмати тушунчасига банк

операцияларини оптималлашувини ҳам муҳим элемент сифатида киритдик,

чунки банклар хизматнинг у ёки бу турини танлашда ушбу операциянинг

самарадорлиги, қулайлиги ва сифатлилиги даражасига эътибор беришлари ва

ушбу

кўрсаткичлар

унинг

рақобатбардошлигини

таъминлаш

асоси

ҳисобланишини ҳис этмоқлари лозим.

Банк операцияси - банк томонидан амалга оширилувчи пул маблағларини

жойлашишини назарда тутувчи ва аниқ иқтисодий масалани ечишга қаратилган

ўзаро боғлиқ бўлган банк ва мижоз ҳаракатлари мажмуи[9].

Банк хизматлари бозори - бу мижозлар талабини қондиришга қаратилган

банк хизмати талаби ва таклифининг шаклланиш соҳасидир.

Қуйида келтирилган жадвал маълумотларидан шу нарсани сезиш

мумкинки, банк хизматлари ва операциялари ўртасидаги фарқ асосан унинг

фойда олиш ва ўз мавқеини янада мустаҳкамлашга қаратилган.

Шуни таъкидлаш керакки, жаҳон хўжалигини глобаллашуви тенденцияси

ва хизматлар соҳасининг жаҳон ялпи ички маҳсулотидаги улушини 53% дан 63%

га ўсиши йирик трансмиллий банкларининг таъсири ва муомаласини ўсишини

рағбатлантирди.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

3

www.iqtisodiyot.uz

жадвал

Замонавий адабиётларда “Операция” ва “Хизмат” тушунчаларининг

фарқланиши[8]

Хизмат

Операция

Бошқача фойда келтирадиган ҳаракат.

Нафақалар ва бошқа ижтимоий ёрдамлар.

Моддий табиатни ўзгариши билан бевосита боғлиқ

бўлмаган меҳнатнинг барча турлари. Бу нарсалар

истеъмолига хизмат кўрсатиш воситасида аҳолининг ҳар

хил индивидуал талабларини қондиришга қаратилган

меҳнат турлари.

Янгидан мавжуд бўлмаган маҳсулот яратилмайдиган,

лекин мавжуд маҳсулот сифати ўзгарадиган жараённи

амалга оширувчи ишлар, фаолият турлари. Бу ашёлар

кўринишида эмас, балки фаолият хизматлар кўринишида

таклиф этилувчи неъматдир.

Ўзи кабилар билан бир қаторда алоҳида

ҳаракат.

Бир

мақсадда

бирлаштирилган

ҳаракатлар мажмуи.

Мижозлар ҳисобидан ва топшириғига

асосан

бажариладиган

ҳуқуқий,

комиссион операциялари.

Бир

иқтисодий

масалани

ечишга

қаратилган ўзаро боғлиқ бўлган банк

фаолияти.

Кўзланган мақсадни амалга ошириш

билан боғлиқ ҳаракат.

Тижорат банклари тижорат хизматларининг намунавий портфели вакиллик

муносабатлар, рискларни бошқариш, мижозларнинг ташқи иқтисодий

фаолиятига хизмат кўрсатиш соҳаларида вакил банклар ҳисобидаги маблағлар

қолдиғи туфайли фаолият юритаётган банкларни банк хизматлари бозорида

юқори мавқени эгаллашларига ва даромадини оширишга имкон беради.

Банк хизматларини (актив ва пассивларини) бошқариш банкнинг фаолият

турларини эмас, балки унинг мақсади, мафкураси ва стратегиясини таъриф -

тавсиф қилувчи концепцияни қабул қилиш билан бошланиши лозим.

Банк тизимида юзага келаётган ҳолатлар, бугунги кунда банк хизматларини

бошқаришини янада ривожлантиришни талаб килмокда . Банклар сонини

кўпайиши бу рақобатнинг кучайишидир. Бу эса банк бошқарувида янги-янги

вазифалар дегани.

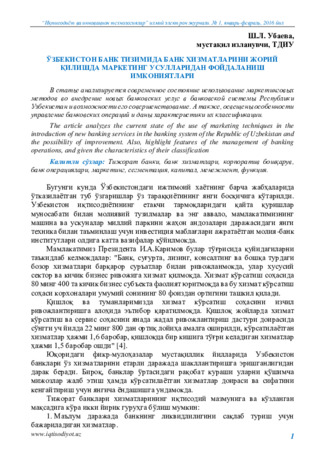

Чизма. Банк хизматларини бошкариш функциялари.

Банк

хизматларини

бошқариш

функциялари

Банкнинг операция

(актив ва

пассив)ларини

бошқаришни

ташкил қилиш ва

унинг устидан

назорат

ўрнатишдир

Узоқ муддатли

хизматларини

бошқариш

стратегиясини

бозор талабларини

ваўз потенциалини

ҳисобга олган

ҳолда

режалаштириш

Талаб асосида янги

хизматларни жорий

қилиш ва уларни сотиш

Банкнинг ишлаб

чиқариш потенциалини

реал баҳолаш

Бозорни умумлашган

ҳолда ўрганиш ва

истиқболини белгилаш

4

www.iqtisodiyot.uz

Банк хизматларини бошқариш функциялари иқтисодий адабиётларда бир

нечта деб кўрсатилади. Уларнинг асосийлари куйидагилар[9]:

-бозорни умумлашган ҳолда ўрганиш ва истикболини белгилаш, ҳамда унга

бўлган талабни, банкга ташқи муҳитнинг таъсирини ўрганишдан иборатдир.

-банкнинг ишлаб чикариш (иқтисодий кредит) потенциалини, барча

қобилиятини реал баҳолаш;

-узоқ муддатли хизматларини (актив ва пассивларини) бошқариш

стратегиясини бозор талабларини ҳамда ўз потенциалини ҳисобга олган ҳолда

режалаштириш;

-талаб асосида янги хизматларни жорий қилиш ва уларни сотиш;

-банкнинг актив ва пассивларини бошкариш фаолиятини ташкил

қилиш ва унинг

устидан доимий назорат ўрнатишдир

Тижорат банклари хизматларининг ўзига хос хусусиятлари: мижозларга

тижорат банк хизматларини кўрсатиш, бўш маблағларни даромадлилик

даражаси турлича инвестицион портфелларга инвестициялаш, банкни молиявий

даллол сифатидаги ролини сақлаб қолиш, инвестицион портфелни оператив

бошқариш, қимматли қоғозларни сақлаш бўйича хизмат кўрсатиш: ностабил

иқтисодий муҳит молиявий бозорларнинг ноқатъийлиги, рақобатнинг

кучайиши, риск даражасини ўсиши корхона ва ташкилотларни ҳаракатга

келтиради, ҳамда банкларни молиявий стабилликка эришишига, даромад

топишга бозорда ўз фаолиятини кенгайтиришга эришишга имкон беради.

Банкларнинг бундай хизматларига сўнги йилларга кенгайиб бораётган,

лекин банкларга тўлиқ боғлиқ бўлмаган фаолият турига тижорат банкларининг

тўланмай қолган қарзлари туфайли уларнинг балансига ўтказилган банкрот

корхоналарни молиявий соғломлаштириш борасидаги фаолияти юксак

баҳолашга моликдир. Бу мақсадга эришишда тижорат банкларига

корхоналарнинг ишлаб чиқаришларини бошқариш услублари ҳамда

воситаларини такомиллаштира боришга, яъни актив ва пассивларини

бошқаришга алоҳида роль ажратилмокда.

Давлат активларини хусусийлаштириш, аввало, чет эллик инвесторларга

сотиш вазифалари қўйилди ва бунинг учун тегишли шароитлар яратилди.

Масалан, 506 та мулк комплекси танлов асосида, инвестиция киритиш шарти

билан «ноль» қийматида янги мулкдорларга сотилди. Бу борада ана пгу

инвесторлар қарийб 1 триллион сўм ва 40 миллион АҚШ доллари микдорида

инвестиция киритиш, шунингдек, 22 мингга яқин янги иш ўрни яратиш

мажбуриятини олганини қайд этиш лозим.

Шу билан бирга, 245 та кам рентабелли ва фаолият кўрсатмаётган ташкилот

тўлиқ тугатилди[4].

Ҳозирда тижорат банклари томонидан мижозларга 400 дан зиёд омонат

турлари таклиф этилмокда. Уларнинг 100 дан ортиғи хорижий валютада жорий

қилинган бўлиб, АҚШ доллари, Евро ва Англиянинг фунт стерлинг

валюталарида омонатлар жалб қилиняпти. Ушбу йўналишларда амалга

оширилган ишлар самарасини Баҳолаш тизимида қайд этилган "депозитлар

ҳажмининг ўзгариши", "кредит қўйилмалари ҳажмининг ўзгариши", "аҳоли

омонатлари ҳажмининг ўзгариши" ва "узоқ муддатли кредитлар улуши"

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

5

www.iqtisodiyot.uz

индикаторларида ҳам кўриш мумкин.

Банк операцияларини ва хизматларини бошқариш қуйидаги вазифаларни

хал қилишга эътиборини каратади:

банк операцияларини амал килаётган ва потенциал бозорларини ўрнатиш;

конкрет бозорлани танлаш ва буюртмачи эхтиёжини қўйиш;

амал қилаётган операцияларнинг ривожлантирилиши учун узоқ ва қисқа

муддатли мақсадларни белгилаш;

амалиётга янги операцияларниг турларини қўллаш ва унинг бажарилиши

устидан банк назоратини ўрнатиш.

Банк операциялари ва уларниг потенциал истеъмолчилар бозорини ўрганиш

учун банклар саноат актив ва пассивларини бошқаришнинг анъанавий

усулларидан бири бўлган сегментация усулларидан фойдаланадилар.

Банк бозор сегментациясини икки тамойилга кўра амалга ошириш мумкин.

Банк маҳсулотлари бўйича (кредит операциялари, инвестиция, траст

операциялари бозорлари )

Мижозлар бўйича (кучмас мулк эгалари, корпорация бозори, давлат

хукумати бозори)

Бозорларни алоҳида сегментлаш бўйича бўлишни моҳияти шуки, бозорнинг

барча кучини сочиб юбориш эмас, балки алоҳида сегментларга мўлжал

олишдир. Бозор сенменти алоҳида олинган группанинг бир ҳил турдаги

операцияларга бўлган талаби ва уни тўлашга тайёргарлигини билдиради.

Банклар бозорларни сенгментлаши куйидагиларга асосланади:

бозор сегменти алалоҳида аниқ тасвирланиши шарт;

олинган барча маълумотлар тахлил учун етарли бўлиши шарт;

олинган сегментлар банкка фойда келтириши шарт.

Танлаб олинган сегменларда реклама қилиш имконияти бўлиши керак в. б.

Жаҳон банк тизимида рўй бераётган туб ўзгаришлар, МДХ мамлакатлари

банк тизимига ҳам тобора кўпрок таъсир кўрсатаётир. Булар Биринчидан, бу

узгаришлар туловларнинг янги интеграция воситаларини юқори суръатлар

билан шакллантирадиган банк операцияларини компьютерлаштиришнинг

технологик инқилоби билан боғлиқ. Бу жараёнлар талайгина молиявий

харажатлар талаб килади, банк иши қимматлашади, бироқ унинг самарадорлиги

ва унинг тезкорлиги ошади, бу эса харажатлар ўсишини коплайди.

Иккинчидан, банк ишида ўсиб бораётган рақобат банкларнинг кўшилиб

кетишига олиб келади, Бу эса сармоялар бозорида ва иқтисоднинг

инвестициялар соҳасида янги шароитларни вужудга келтиради. Узбекистоннинг

банк тизими унга кам кувватли талай банклар кирганлиги сабабли, якин вакт

ичида бу таъмойилнинг таъсирини бошдан кечиради. Бу ходисага республика

банк хизмати бозорида анчагина рақобатбардош ва самарали бўлган чет эл

банкларининг пайдо бўлиши ҳам ёрдам беради.

Учинчидан, бу анъанавий банк хизматлари бозорига тобора шахдам

одимлар билан кириб келаётган банкдан ташқари тузилмалар билан рақобатнинг

кучайиши. Жумладан, аҳолига кредит карточкалари билан хизмат кўрсатиш

соҳасида турли ҳилдаги тижорат тузилмалари фаолият кўрсата бошлайдилар.

Тўртинчидан, банк ишларига бу хизматларнинг кўп сонли истеъмолчилари

6

www.iqtisodiyot.uz

таъсири ортади. Истеъмолчи операцияларининг тезлиги ва сифати,

ҳисоб-китобларнинг кулайлиги, мижозларнинг эхтиёжларига диккат эътибор

каратилишига нисбатан банкларга тобора каттик талаблар куя бошлайди. Банк

тизими хозир хал қилиниши қийин бўлган дилемманинг кескинлашуви

шароитида турибди. Қўйилмаларни жалб қилишда банклар экспансияси ва

омонатчиларни зарарлардан кафолатлаш ўртасида асосий мувозанатсизлик

мавжуд. Кафолатлар молия институтларига қўшимча қўйилмаларни жалб қилиш

имконини беради. Қўйилмалар фаолиятининг омонатчилар томонидан

бошқарилмаслиги эса, банкларга бу қуйилмалардан фойдаланишда кенг имкон

яратиб беради. Бу икки омилнинг ўзаро уйғунлиги кредитлаш ҳажмларининг

ўсиши учун шароит яратади. Бироқ бу бошқарилмаслик ғоясининг кучайиши

билан хавф-хатар ва компенсация ўртасидаги мувозанатсизлик ортади. Шунинг

учун ҳам банк тизимини ривожлантириш ва бошқаришга нисбатан самарали

сиёсат олиб бориш зарур.

Утган қисқа давр мобайнида давлатимиз раҳбарининг устувор вазифаларни

амалга ошириш борасида бир қатор фармон ва қарорлари қабул қилингани банк

тизимини янада ривожлантиришда ўзига хос ўрин тутди.

Жумладан, Узбекистон Республикаси Президентининг 2010 йил бапрелдаги

"Банк тизимининг молиявий барқарорлигини янада ошириш ва инвестициявий

фаоллигини кучайтириш чора-тадбирлари тўғрисида"ги ПҚ-1317-сонли

Қарорига[2] асосан, 2010 йилда банк тизимидаги асосий ислоҳотлар Узбекистон

Республикаси банк тизими барқарорлигини янада кучайтириш, омонатчилар ва

кредиторлар манфаатини ҳимоя қилинишини таъминлаш вазифаларига

қаратилди.

Бундан ташқари банклар томонидан аҳолига хизмат кўрсатиш

индикаторлари бўйича, 2016 йил 1 январь ҳолатига кўра, банк ҳисобварақларини

масофадан бошқариш тизимларидан фойдаланувчилар сони 1 061 мингтани,

шундан

«Интернет-банкинг»

ва

«Банк-мижоз»

дастурий

мажмуаси

хизматларидан фойдаланувчилар 81,5 мингтани, «Мобиль-банкинг» ва

«SMS-банкинг» хизматларидан фойдаланувчилар 979,5 мингтани ташкил этиб,

уларнинг сони 2014 йилга нисбатан қарийб 2 баробарга купайди.[6]

Банк пластик карталари муомаласини кенгайтириш ва такомиллаштириш

бўйича амалга оширилган чора-тадбирлар натижасида сўнгги 5 йил давомида

муомалага чиқарилган банк пластик карталари сони 2 баробар дан зиёдга ошди

ва 2016 йил 1 январь ҳолатига уларнинг умумий сони 16,3 млн. донадан ортиқни

ташкил этди[5].

Банк муассасаларида жисмоний шахслар томонидан очилган, ҳар 1000 та

катта ёшли аҳолига тўгри келадиган банк ҳисобварақлари 1028 бирликни (1000

тадан кўп «юқори» ҳисобланади) ташкил қилиб, мазкур кўрсаткич ҳам «юқори

даража»даги баҳога мое келади[6].

Умуман олганда, банк инфратузилмасининг тобора кенгайиб ва

такомиллашиб бораётганлиги, ўз навбатида, банк хизматлари бозорида рақобат

муҳитининг ва кўрсатилаётган хизматлар сифатининг янада яхшиланишига

ҳамда аҳолининг банк хизматларидан фойдаланиш даражасининг ошишига

хизмат қилмокда.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2016 йил

7

www.iqtisodiyot.uz

Олиб борилган амалга ишлар натижаси ва мамлакатимиз банк тизимининг

барқарор ривожланиб бораётганлиги нуфузли халқаро рейтинг компаниялари

томонидан ҳам ўз тасдигини топмоқда.

ТТТу билан бирга аллақачон ўз умрини ўтаб бўлган, бошқарувнинг совет

даврига хос эски ва яроқсиз режали-тақсимот тизими ва лавозимлар

номенклатурасидан қатъий воз кечишимиз, бозор иқтисодиёти талабларига

жавоб берадиган тижорат директори, молия директори, мижозлар билан ишлаш

ва харидлар бўйича лойиҳа менежери ва бошқа янги лавозимларни халқаро

амалиётга мое равишда, уларнинг мансаб мажбурияти ва вазифаларини аниқ

белгилаган ҳолда, кенг жорий этишимиз лозимлиги мамлакатимиз рахбари

томонидан таъкидлаб ўтилмоқда.

Узбекистон

Республикасининг

ижтимоий

йўналтирилган

бозор

иқтисодиетига ўтиш жараени кўпгина мухим иқтисодий ислоҳотларнинг

таркибий қисми сифатида молия бозорларида ҳам чуқур ўзгаришларни амалга

оширилишини ва унда банк рискларини бошқаришни такомиллаштириш

масалаларига эътибор каратишни тақозо этмоқда.

Чунки барча хўжалик субъектлари каби тижорат банклари тизимида ҳам

корпоратив бошқарув тизимидаги принцип ва ёндашувларни тубдан

ўзгартириш, ишлаб чиқариш, ташқи иқтисодий ва инвестиция жараёнларига

замонавий халқаро корпоратив менежмент стандартларини жорий этиш кўплаб

жиддий эътиборни қаратишни талаб қилади. Бу ўз навбатида тижорат банклари

фаолиятидаги содир бўладиган рискларни самарали бошқаришни таъминлаш

йўналишлари банкнинг ишончлилигини мустаҳкамлашга хизмат қилади. Шу

боисдан, банк рискларини бошқариш орқали уларнинг ликвидлилигини

таъминлаш йўналишига алоҳида эътибор қаратилиб, унинг етарлилиги устидан

доимий назорат ўрнатилади. Чунки, акциядорларнинг манфаатлари банк

қийматининг узоқ муддатли ва барқарор ўсиши билан узвий боғлиқ.

Шу сабабли молиявий беқарорлик шароитида тижорат банклари

фаолиятини самарали бошқариш ва уларни ривожлантириш, уларни баҳолаш ва

самарали бошқаришни таъминлаш стратегияси нафақат миллий банк тизими

балки халқаро миқёсда ҳам бирламчи масала бўлиб қолмоқда.

Банклар фаолиятини тартибга солиш ва уларни назорат қилишдан асосий

мақсад “Узбекистон Республикаси Марказий банки тўғрисида” ги қонуннинг 50-

моддасига мувофиқ банк тизимини барқарор тутиб туриш, омонатчи ва

кредиторлар манфаатларини ҳимоя қилишдан иборат.

Аммо банк менежменти бошкарув объектларига бевосита таъсир кўрсатиш

жараёнлари билан чеклана олмайди. Шу маънода менежмент ўз ичига бошкарув

жараёнларини амалга оширишнинг молиявий, моддий, ташкилий, хукукий,

маънавий-психологик шарт-шароитларини яратиш, бошкарув вазифаларининг

бевосита ижро этилиши, бошкарув жараёни натижалари назорат ва таҳлил

этилиши каби босқичларни олади.

Буларга қўшимча равишда тижорат банкларида мижозларнинг кредит

тарихи бўйича ахборот базасини яратиш, банк кредит хизматчиларини

малакасини доимий равишда ошириб бориш мақсадга мувофикдир. Шу билан

бирга тижорат банклари барқарорлигини ушлаш ва уларни самарали бошқариб

8

www.iqtisodiyot.uz

туриш учун фикримизча, банк мижозларини ҳам малакасини уларнинг

иқтисодий билим савияларини ошириш, янги очилаётган корхона раҳбарларини

касб малакавий даражаларини текшириш ва назорат қилиш тизимини яратиш

мақсадга мувофиқ бўлар эди. Чунки банк барқарорлиги ва ликвидлиги бевосита

банк мижозининг молиявий барқарорлигига боғлиқ жараён ҳисобланади.

Фойдаланилган адабиётлар рўйхати

1.

Узбекистон Республикаси Президентининг 2015 йил 15 майдаги

ПҚ-2344 сонли "Тижорат банкларининг молиявий барқарорлигини янада

ошириш ва уларнинг ресурс базасини ривожлантириш чора-тадбирлари

тўғрисида"ги Қарори.

2.

Узбекистон Республикаси Президентининг 26.11.2010 й. ПК-1438-сон

"2011-2015 йилларда республика молия-банк тизимини янада ислоҳ қилиш ва

барқарорлигини ошириш ҳамда юқори халқаро рейтинг кўрсаткичларига

эришишнинг устувор йўналишлари тўғрисида"ги Карори.

3.

Узбекистон Республикаси Президентининг 06.04.2010 й. ПК-1317-сон

"Банк тизимининг молиявий баркарорлигини янада ошириш ва инвестициявий

фаоллигини кучайтириш чора-тадбирлари тўгрисида"ги Карори

4.

Каримов И.А. Бош мақсадимиз - мавжуд қийинчиликларга қарамасдан,

олиб бораётган ислоҳотларни, иқтисодиётимизда таркибий ўзгаришларни изчил

давом эттириш, хусусий мулкчилик, кичик бизнес ва тадбиркорликка янада кенг

йўл очиб бериш ҳисобидан олдинга юришдир.// Халқ сўзи. 16.01.2016.

5.

Банк ахборотномаси.// 2016 йил. № 4.-4 бет.

6.

Банк ахборотномаси.// 2015 йил. № 4.-4 бет.

7.

Лаврушин О.И. Банковское дело. Учебное пособие. - М.: КНОРУС,

2009. - 352 стр.

8.

Lending / Chartered Institute of Bankers. - London: BPP Publishing, 2003.

ISBN 0-7517-1015-6

9.

Ларионова И.В. Управление активами и пассивами в коммерческом

банке. -М.: «Консалтбанкир» 2003.

Ю.Шевчук В.А.. Шевчук Д.А. Банковское дело: Учеб.пособие.-2-е

изд.-М.:РИОР.2006.-160 с. С-7.