«Yangi O‘zbekiston: Moliyaviy hisobotning xalqaro

standartlarini joriy etishda muvaffaqiyatli

xalqaro tajriba» 16 dekabr, 2022 yil.

146

Annotatsiya:

Ushbu tezisda xalqaro standartlarda korxona tushumlarining audit

ob’yekti sifatidagi tasnifi va tavsifi hamda

iqtisodiyotni rivojlantirish, korxonalar faoliyatini

takomillashtirish, ularning jahon standartlariga mos mahsulotlar ishlab chiqarishi va

o‘zlarining tushumlarini oshirishi orqali amalga oshirish masalalari ko‘rib chiqilgan.

Kalit so

‘

zlar:

Harakatlar strategiyasi, Tushumlar hisobi, IFRS 15, MXXS.

Mamlakatimizda tadbirkorlik faoliyatiga keng yo‘l ochib berilmoqda. Bu esa

tadbirkorlarning faoliyatini kengaytirishga va tushumlarining oshishiga olib keladi.

Prezidentimiz tomonidan ishlab chiqilgan “Harakatlar strategiyasi”ning asosiy

yo‘nalishlaridan biri bu iqtisodiyotni rivojlantirishdir. Buning uchun esa korxonalar

faoliyatini takomillashtirish, ularni jahon standartlariga mos mahsulotlar ishlab

chiqarishi va o‘zlarining tushumlarini oshirishi orqali amalga oshirish mumkin.

Tushum ko‘rsatkichini to‘g ‘ri hisobga olish va auditni o‘tkazish uning mazmun-

mohiyatini chuqur o‘‘ganishni taqozo etadi. Maxsus adabiyotlarda korxonalarning

tushumi mazmuni quyidagicha ifodalangan.

Iqtisodiyot nazariyasi adabiyotlarida tushumga pul tushumlari yoki pul tushumlari

sifatida qaralgan bo‘lsa, moliyaga bog‘liq adabiyotlarda tushum sifatida e’tirof

etilgan. Misol uchun, professorlar T.S.Malikov va A.V.Vahobovlarning fikriga ko‘ra:

“Tushum xarajatlarni moliyalashtirish va kengaytirilgan takror ishlab chiqarish

jarayonini davom ettirishni ta’minlovchi bir necha pul mablag‘lari fondlariga

bo‘linadi”.

1

Professor Sh.Sh.Shodmonovning fikricha: “Korxonalarning faoliyatiga baho

berishda sotilgan mahsulotlarning hajmi, ularga qilingan sarf-xarajatlar va foyda

tushunchalaridan keng foydalaniladi. Korxonalarda tovar va xizmatlarni sotishdan

olingan mablag‘lar ularning pul tushumlari

yoki pul tushumlari

deyiladi. Korxona pul

tushumlaridan sarflangan barcha xarajatlar chiqarib tashlangandan keyin qolgan

qismi foyda

deb yuritiladi. Tovar va xizmatlar sotilganda ularning umumiy qiymati

pul tushumlariga, undagi qo‘shimcha qiymat esa foydaga aylanadi.”.

2

Ammo

1

Ваҳобов А.В, Маликов Т.С. Молия. Д а р с л и к. Т.: Шарқ, 2010, 228-б.

2

Шодмонов Ш.Ш, Ғафуров У.У. Иқтисодиёт назарияси. Дарслик. Т.: Фан ва технолигия, 2005, 353-б.

NAJMIDDINOV DILSHOD

RAFIDDIN O

‘

G

‘

LI,

O‘zMUJF o‘qituvchisi,

E-mail: dear246.dn@gmail.com

XALQARO

STANDARTLARDA

KORXONA

TUSHUMLARINING AUDIT

OBYEKTI SIFATIDAGI

TASNIFI VA TAVSIFI

https://doi.org/10.47689/STARS.university-5-pp144-151

STARS International University

147

tushumlarni audit ob’yekti sifatida tan olishda korxona tushumlari hisobini olib

borishda mamlakatimizda qabul qilingan me’yoriy-huquqiy hujjatlar talablariga

e’tibor qaratish lozim. Tushumlarni tushum sifatida tan olishda, ularni guruhlarga

ajratishda “Buxgalteriya hisobi to‘g ‘risida”gi Qonun, buxgalteriya hisobi va

moliyaviy hisobotlar bo‘yicha xalqaro va milliy standartlar muhim o‘rin tutadi.

Shu o‘rinda shuni aytish lozimki, “Buxgalteriya hisobi to‘g ‘risida”gi Qonunning

18-moddasida

tushum

lar va xarajatlar to‘langan vaqti va pul kelib tushgan sanadan

qat’i nazar, qaysi davrga taalluqli bo‘lsa, o‘sha hisobot davrida buxgalteriya hisobi

standartlariga muvofiq aks ettirilishi ko‘rsatib o‘tilgan. Shuningdek, buxgalteriya

hisobining 2-sonli milliy standarti – “Asosiy xo‘jalik faoliyatidan olingan tushumlar”da

korxona tushumlariga quyidagicha ta’rif berilgan: “Asosiy xo‘jalik faoliyatidan

olinadigan tushumlar-xo‘jalik yurituvchi sub’yektning odatdagi faoliyati davomida

vujudga keladigan davr ichida mulk egalarining o‘z sarmoyalariga badali bilan

bog‘liq bo‘lgan ko‘payishlari istisno etganda, o‘z sarmoyasi ko‘payishiga olib

keladigan tushumlar”.

1

Korxonalarda tushumlar turli manbalardan shakllanishi mumkin. Shu sababdan

ham ularni guruhlarga ajratish, tarkibini o‘rganish muhim ahamiyat kasb etadi.

Korxonalarda tushumlarini turli belgilari bo‘yicha tasniflash mumkin. Ularni aynan

qaysi jihatini o‘rganishimizga qarab guruhlarga ajratishimiz mumkin.

Tushumlarni korxonalarning xo‘jalik faoliyati jixatidan o‘rganadigan bo‘lsak,

ularni asosiy faoliyatdan olingan tushumlar va asosiy bo‘lmagan faoliyatdan olingan

tushumlarga ajratishimiz mumkin. Iqtisodiy adabiyotlada keltirilgan ma’lumotlarga

muvofiq korxonalarning xo‘jalik faoliyati ikki turga bo‘linadi:

2

Asosiy faoliyat – bu korxonaning bosh maqsadini ifodalovchi, hamda uning

ustavida ko‘rsatilgan faoliyat turi (yoki faoliyat turlari). Korxonalar asosiy faoliyat

turlariga misol qilib ishlab chiqarish, savdo, xizmatlar ko‘rsatish, ishlar basharish,

qurilish, vositachilik faoliyatlarini keltirishimiz mumkin.

Asosiy bo‘lmagan faoliyat –bu korxonaning bosh maqsadi bo‘lib hisoblanmaydigan,

shu bilan birga qo‘shimcha foyda olish maqsadida, hamda asosiy faoliyat uchun

zarurat yuzasidan yuritiladigan faoliyat turi yoki turlari. Bunday faoliyat turlariga

investision, moliyaviy, emission, innovasion faoliyatlarni keltirishimiz mumkin.

Shuningdek, Soliq Kodeksining 22-moddasida asosiy faoliyat turiga quyidagicha

ta’rif berilgan:

“Asosiy faoliyat turi

— yuridik shaxsning hisobot davri yakunlari

bo‘yicha umumiy realizasiya qilish hajmidagi sof tushum ulushi ustunlik qiladigan

faoliyati”.

3

O‘zbekiston Respublikasi Vazirlar Mahkamasi tomonidan tasdiqlangan “Mahsulot

(ish, xizmat)larni ishlab chiqarish va sotish xarajatlari tarkibi hamda moliyaviy

natijalarni shakllantirish tartibi to‘g ‘risida” Nizomda xo‘jalik yurituvchi sub’yektlar

tomonidan ularning xo‘jalik faoliyatini amalga oshirishi natijasida olinadigan

tushumlari hisobotda kuyidagi asosiy bo‘limlar bo‘yicha kiritilishi belgilab ko‘yilgan:

4

1

2-сон БҲМС “Асосий хўжалик фаолиятидан олинган тушумлар”. Ўзбекистон Республикаси Адлия вазирлиги

1998, 28 август.

2

Уразов К.Б. Бухгалтерия ҳисоби назарияси. Замонавий педагогик технологияларга асосланган кўргазмали

маъруза матнлари тўплами. СамИСИ.: 2014, 21-22 б.

3

Ўзбекистон Республикаси Солиқ Кодекси, Т.: Адолат, 2019 йил 30 декабрь (кейинги ўзгартириш ва қўшимчалар

билан).

4

Ўзбекистон Республикаси Вазирлар Маҳкамасининг “Маҳсулот (иш, хизмат)ларни ишлаб чиқариш ва сотиш

харажатлари таркиби ҳамда молиявий натижаларни шакллантириш тартиби тўғрисида” Низомни тасдиқлаш

тўғрисидаги қарори, 1999 йил 5 февраль, 54-сон.

«Yangi O‘zbekiston: Moliyaviy hisobotning xalqaro

standartlarini joriy etishda muvaffaqiyatli

xalqaro tajriba» 16 dekabr, 2022 yil.

148

-sotishdan olingan sof tushum;

-asosiy faoliyatdan olingan boshqa tushumlar (operasion tushumlar);

-moliyaviy faoliyatdan olingan tushumlar;

-favqulodda tushumlar.

Bizga ma’lumki, korxona tashkil topayotgan vaqtda korxona ustavini tuzadi va

unda uzining asosiy faoliyat turlarini belgilab oladi va shu doirada tovarlar sotadi,

ish va xizmatlar ko‘rsatadi. Asosiy faoliyatdan olingan tushumlar deganda, korxona

ustavida belgilangan asosiy faoliyatdan olingan tushumlar tushuniladi.

Asosiy faoliyatdan olingan boshqa tushumlarga korxonaning asosiy vositalari

va boshqa aktivlarini sotishdan olingan foyda, o‘ndirilgan jarimalar, voz

kechilgan kreditorlik qarzlari, o‘tgan yillar foydasi, bepul kelib tushgan aktivlar,

inventarizasiyada aniqlangan ortiqchalar ko‘rinishidagi tushumlar va boshqalarni

kiritishimiz mumkin.

Asosiy bo‘lmagan faoliyatdan olingan tushumlar

deganda bevosita asosiy

faoliyatga taalluqli bo‘lmagan faoliyat turlaridan olingan tushumlar tushuniladi.

Moliyaviy faoliyatdan olingan tushumlarga qimmatli qog‘ozlar, valyuta

operasiyalari, kredit va qarzlarni berishdan olingan tushumlar, ya’ni royalti,

dividendlar va foizlar, ijobiy kurs farqlari ko‘rinishidagi tushumlar va boshqalar

kiradi.

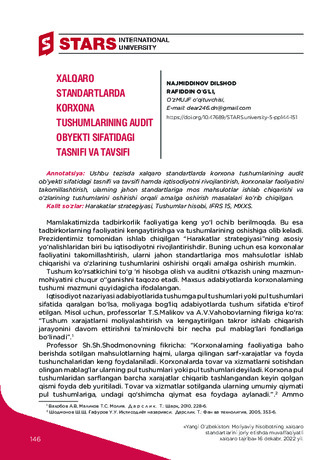

1-chizma. Dori darmon sotuvchi korxonalarda tushumlarni audit ob’yekti

sifatidagi tasnifi

Favquloddagi tushumlar deganda yuz berishi doimiy xarakterga ega bo‘lmagan,

kutilmagan tasodif va hodisalardan olingan tushumlar tushuniladi. Bularga davlat

qonunlarining o‘zgarishi, tabiiy ofatlar, revolyusion o‘zgarishlar natijasida vujudga

kelgan tushumlar kiradi.

Dori darmon mahsulotlarini sotuvchi korxonalarda tushumlarni audit ob’yekti

sifatida ham me’yoriy-huquqiy xujjatlar talablaridan kelib chiqqan holda

quyidagicha guruhlashimiz mumkin (1-chizma):

STARS International University

149

Dori darmon mahsulotlarini sotuvchi korxonalarda tushumlar auditini o‘tkazishda

mamlakatimizda amalda bo‘lgan buxgalteriya hisobining milliy standartlari amaliy

yordam beradi. Buning asosiy sababi shundaki, standartlar orqali tushumlarning

aniq turlarini buxgalteriya hisobida qanday hisobga olish to‘g ‘risida xususiy

ma’lumotlarga ega bo‘lamiz. Aynan bir korxonada tushumlar hisobini tashkil qilishda

korxona hisob siyosati muhim ahamiyatga ega. 1-son BHMS “Hisob siyosati va

moliyaviy hisobot”da hisob siyosatiga quyidagicha ta’rif berilgan: “Hisob siyosati

deganda xo‘jalik yurituvchi sub’yektning rahbari buxgalteriya hisobini yuritish va

moliyaviy hisobot tuzish uchun qabul qiladigan usullarning yig‘masi tushuniladi.

1

Auditorlik tekshiruvlarini olib borish jarayonida xo‘jalik yurituvchi sub’yektning

hisob siyosati xo‘jalik yurituvchi sub’yekt rahbarining tegishli tashkiliy-farmoyish

hujjatlari (buyruq, farmoyish va boshqalar) bilan rasmiylashtirilganligiga ahamiyat

qaratish lozim.

Shuningdek, tushumlar auditini o‘tkazishda hujjatlarni rasmiylashtirish tartibi va

ularni saqlash muddatlarini tekshirish muhim ahamiyat kasb etadi. “Buxgalteriya

hisobi to‘g‘risida”gi qonunning 29-moddasida hujjatlarning saqlanish muddati

belgilab qo‘yilgan:

“Boshlang‘ich hisob hujjatlari, buxgalteriya hisobi registrlari, moliyaviy hisobot

va boshqa hisobotlar, shuningdek, buxgalteriya hisobini tashkil etish hamda yuritish

bilan bog‘liq boshqa hujjatlar qonun hujjatlarida belgilangan muddatlar mobaynida,

biroq hisobot yilidan keyin kamida besh yil buxgalteriya hisobi sub’yekti tomonidan

saqlanadi”.

Korxona buxgalteriyasiga kelib tushgan boshlang‘ich hujjat ma’lumotlari asosida

buxgalter tegishli yozuvlarni to‘g ‘ri amalga oshirilganligi, bunda buxgalter hujjat

mazmuniga qarab buxgalteriya o‘tkazmasini to‘g ‘ri berganligi o‘rganilishi lozim.

Buxgalteriya provodkalarini berishda 21-son BHMS “Moliyaviy-xo‘jalik faoliyatining

buxgalteriya hisobi schyotlari rejasi va uni qo‘llash bo‘yicha yo‘riqnoma” talablariga

amal qilishi lozim. Mazkur BHMSda tushumlar hisobini olib borish uchun quyidagi

schyotlar rejasi tasdiqlangan (2-chizma):

1

1-сон БҲМС “Ҳисоб сиёсати ва молиявий ҳисобот”, Ўзбекистон Республикаси Адлия вазирлиги, 1998 йил 14

август, № 474.

«Yangi O‘zbekiston: Moliyaviy hisobotning xalqaro

standartlarini joriy etishda muvaffaqiyatli

xalqaro tajriba» 16 dekabr, 2022 yil.

150

2-chizma. Tushumlarni hisobga oluvchi schyotlar.

Tushumlarni hisobga olib boruchi schyotlar tranzit schyotlar hisoblanib, hisobot

davri oxirida qoldiqqa ega bo‘lmaydi hamda mazkur schyotlar passiv schyotlar

xarakteriga ega, ya’ni ko‘payishi kreditda, kamayishi debetda bo‘ladi. Barcha

tushumlarni hisobga olib boruvchi tranchit schyotlar hisobot davr oxirga kelib

9910 “Yakuniy moliyaviy natijani hisobga oluchi schyotlar” \ning kreditiga olib

borib yopiladi.

Standartda asosiy faoliyatning tushumlarini hisobga olish uchun quyidagi

schyotlar rejasidan foydalanish tavsiya etilgan (3-chizma):

3-chizma. Asosiy faoliyatning tushumlarini hisobga oluvchi schyotlar rejasi

Asosiy faoliyatdan olingan tushumlarning amaldagi standartlar bo‘yicha

buxgalteriya hisobi schyotlarida quyidagicha ifodalangan bo‘ladi (1-jadval):

1-jadval

Asosiy faoliyatga doir tushumlarni hisobga oluvchi schyotlarning bog

‘

lanishi

1

T/r

Xo

‘

jalik muomalalarining mazmuni

Schyotlarning bog

‘

lanishi

Debet

Kredit

1

Jo‘natilgan mahsulotlar, tovarlar, bajarilgan ishlar va ko‘rsatilgan

xizmatlar (QQS, aksizlardan tashqari) uchun xaridorlarga taqdim

etilgan hisob-kitob hujjatlaridagi summaga

4010, 4020

9010,

9020,

9030

2

Mahsulotlar, tovarlar, ishlar va xizmatlarni naqd pulga sotish

5010, 5020

9010,

9020,

9030

3

Korxona xodimiga mahsulot, tovarlar, ishlar va xizmatlar

(jumladan maxsus kiyimlar) sotildi

4790

9010,

9020,

9030

1

21-сон БҲМС “Молиявий-хўжалик фаолиятининг бухгалтерия ҳисоби счётлари режаси ва уни қўллаш бўйича

йўриқнома”, Ўзбекистон Республикаси Адлия вазирлиги, 2002 йил 23 октябрь.

STARS International University

151

4

Dividendlar mahsulotlar, tovarlar, ishlar va xizmatlar bilan to‘landi

6610

9010,

9020,

9030

5

Vositachilik operasiyalari bo‘yicha komission mukofotlar summasi

4010

9010

6

Mahsulot, tovarlar, ishlar va xizmatlar sho‘’ba va qaram xo‘jalik

jamiyatlariga sotildi

4120

9010,

9020,

9030

7

Kechiktirilgan tushumlar summasi ular taalluqli bo‘lgan hisobot

davri kelganda sotish hajmiga kiritildi

6230

9010,

9020,

9030

8

Sotilgan tovarlarning qaytishi

9040

4010

9

Sotishdan va narxdan chegirmalar berish

9050

4010

10

Hisobot davrining oxirida 9040 “Sotilgan tovarlarning qaytishi”

schyotini yopilishi

9010, 9020

9040

11

Hisobot davrining oxirida 9050 “Xaridorlar va buyurtmachilarga

berilgan chegirmalar” schyotini yopilishi

9010,

9020,9030

9050

12

Asosiy (operasion) faoliyatning tushumlarini hisobga oluvchi

schyotlarning yopilishi

9010,9020.

9030

9910

Korxonada, hisobot davr mobaynida asosiy faoliyatning boshqa tushumlari ham

paydo bo‘lishi mumkin. Jumladan, korxonada asosiy vosita yoki boshqa aktivlarning

chiqib ketishidan foyda ko‘rishi, inventarizatsiyada aniqlangan ortiqchalar,

undirilgan penyalar, kreditorlik qarzlarining hisobdan chiqarilishi va boshqalar

hisobiga tushum olish imkoniyati mavjud. 21-son BHMS bilan tasdiqlangan schyotlar

rejasida asosiy faoliyatning boshqa tushumlarini hisobga olish bo‘yicha quyidagi

schyotlar rejasi tasdiqlangan (4-chizma):

Foydalanilgan adabiyotlar:

1. Akramovich N. A. THE PRIORITY OF USING INNOVATIVE TECHNOLOGIES IN

THE AGRICULTURAL EDUCATION SYSTEM //Journal of Academic Research and

Trends in Educational Sciences. – 2022. – Т. 1. – №. 10. – С. 185-191.

2. Хакимов О. М., Курбанов З. Х., Мухаммедов Ф. Реализация возможностей

получения легких наполнителей на основе меньше пластиковых почв в на-

шей республике //Science and Education. – 2021. – Т. 2. – №. 5. – С. 176-181.

3. Мухтаров Б. А., Ортиков Ё. Ю. Культурное и экономическое развитие ту-

ризма в Узбекистане //Молодой ученый. – 2016. – №. 14. – С. 375-378.

4. Rashidov U., Rashidov A. Assessment of Costs For the Quality of Logistics

Activities //INTERNATIONAL JOURNAL OF BUSINESS DIPLOMACY AND

ECONOMY. – 2022. – Т. 1. – №. 3. – С. 39-43.

5. Ҳосилмуродов И., Султоналиева Г. Тафаккур услубининг фалсафий-мето-

дологик таҳлили //Zamonaviy innovatsion tadqiqotlarning dolzarb muammolari va

rivojlanish tendensiyalari: yechimlar va istiqbollar. – 2022. – Т. 1. – №. 1. – С. 549-551.

«Yangi O‘zbekiston: Moliyaviy hisobotning xalqaro

standartlarini joriy etishda muvaffaqiyatli

xalqaro tajriba» 16 dekabr, 2022 yil.

152

6. Nodira T. INNOVATIVE MANAGEMENT IN THE DEVELOPMENT OF THE

HIGHER EDUCATION SYSTEM //Journal of Academic Research and Trends in

Educational Sciences. – 2022. – Т. 1. – №. 10. – С. 346-351.

7. Ali o‘g‘li A. O. STATISTICAL STUDY OF DIRECT MAINTENANCE OF SMALL

BUSINESS ACTIVITIES IN THE REGIONS //EPRA International Journal of Economic

and Business Review (JEBR). – 2022. – Т. 10. – №. 6. – С. 30-33.

9. Nasirov B. U., Boltaeva M. J. Genesis And Transformation Of The Public

Catering System In Uzbekistan During The Soviet Period //Turkish Online Journal

of Qualitative Inquiry (TOJQI) Volume. – Т. 12. – С. 5834-5841.

10. Uchkun S., Dilshod N. PROCESS OF IDENTIFYING THE SIGNIFICANT

ACCOUNTS IN THE REVENUE CYCLE //Journal of marketing, business and

management. – 2022. – Т. 1. – №. 1. – С. 32-36.

11. Nodira T., Rashid X. PROBLEMS OF INNOVATION MANAGEMENT IN THE

HIGHER EDUCATION SYSTEM //Web of Scientist: International Scientific Research

Journal. – 2022. – Т. 3. – №. 11. – С. 155-164.

12. Abdusattarovich M. B. CALCULATING ECONOMIC EFFICIENCY IN THE

DIGITAL ECONOMY IN UZBEKISTAN //Web of Scientist: International Scientific

Research Journal. – 2022. – Т. 3. – №. 10. – С. 1189-1194.

13. Khakimov O. SOCIAL GOALS OF STUDENTS IN HIGHER EDUCATION //

International Bulletin of Applied Science and Technology. – 2022. – Т. 2. – №. 11. –

С. 55-59.

14. Nosirovich A. N. The Methodology of Preparation of Students of Vocational

Schools and Colleges for Technical Creative Activity //PSYCHOLOGY AND

EDUCATION. – 2021. – Т. 58. – №. 2. – С. 1470-1485.

15. Alimov N., Gulrukh F. Dependence of psychological maturity on the strength

of family relationships //Eurasian Journal of Humanities and Social Sciences. –

2022. – Т. 6. – С. 38-41.

16. Burkhanovna, K. D., Alisherovich, M. R., & Ugli, N. B. U. (2021). Communication

as the main source of personality development. ACADEMICIA: An International

Multidisciplinary Research Journal, 11(5), 75-80.

17. Nosirovich, A. N., & Umarovich, N. B. (2022). CYBERSPACE IN THE REAL

WORLD. Journal of Academic Research and Trends in Educational Sciences, 1(10),

410-414.

18. Murotmusayev, K., & Nizomov, B. (2022). Internet tarmog‘ida yolg‘izlik va

psixik jarayonlar. Zamonaviy innovatsion tadqiqotlarning dolzarb muammolari va

rivojlanish tendensiyalari: yechimlar va istiqbollar, 1(1), 457-460.

19. Арзикулов О.А. (2020). Значение малого бизнеса и частного предпри-

нимательства в узбекистана. Экономика и социум, (4), 157-160.

20. Arzikulov, O. A. (2021). Artificial intelligence to increase the efficiency of

small businesses. ISJ Theoretical & Applied Science, 08 (100), 412-415.

21. Макконелл К., Брю С. Экономикс. Принципы, проблемы и политика (1).

М.: Республика, 1992, с. 38

22. Arzikulov, O. A. (2019). The role of small business in developed countries.

Экономика и социум, (12), 30-33.

23. Абалкин Л.И. Заметки о российском предпринимательстве. М.: Про-

гресс-Академия, 1994, с.12

STARS International University

153

24. Ali o‘g‘li, Arzikulov Otabek. “Statistical study of direct maintenance of small

business activities in the regions” EPRA International Journal of Economic and

Business Review (JEBR) 10.6 (2022): 30-33.

25. Абдулқосимов Х.П. Шаклланаётган бозор иқтисодиётида инсон омили ва

уни фаоллаштириш йўллари. Иқт. фан. док. дисс.автореф. Тошкент,2005,27-б.

26. Арзикулов, Отабек. «Статистическая оценка экономической активно-

сти малого бизнеса в регионах» Экономика и образование 23.1 (2022): 187-192.

27. Najmiddinov Dilshod Rafiddin O‘G‘Li, Tulboyeva Dinora Zokir Qizi MOLIYA

BOZORINI RIVOJLANTIRISHNING USTUVOR YO‘NALISHLARI VA UNGA OID

YANGI YONDASHUVLAR // JMBM. 2022. №8. URL: https://cyberleninka.ru/

article/n/moliya-bozorini-rivojlantirishning-ustuvor-yo-nalishlari-va-unga-oid-

yangi-yondashuvlar (дата обращения: 26.11.2022).