147

УДК 338.242.4.025.88

Н.Г. Муминов,

к.э.н., доц.,

Национальный университет

Узбекистана им. Мирзо Улугбека,

А.А. Каримов,

директор,

Учебный центр при Министерстве

финансов Республики Узбекистан,

О.Т. Алиджанова,

заместитель начальника Бюро НИР,

Учебный центр при Министерстве

финансов Республики Узбекистан,

г. Ташкент, Узбекистан

СУЩНОСТЬ И ОСОБЕННОСТИ ДЕЦЕНТРАЛИЗАЦИИ:

ТЕОРЕТИЧЕСКИЙ ПОДХОД И МИРОВОЙ ОПЫТ

Аннотация:

данная статья посвящена оценке влияния процессов

децентрализации полномочий и ответственности от на уровне центрального

правительства выборным органам власти на субнациональном уровне, а также

рассчитаны различные степени подотчетности в сторону повышения и

понижения, и различные диапазоны контроля со стороны центрального

правительства.

Ключевые слова:

децентрализация, подотчетность, субнациональные

расходы, субнациональные правительства, налоговая автономия

N.G. Muminov

Associate professor,

National university of Uzbekistan,

A.A. Karimov

Director,

Training Center of the Ministry

of Finance of the Republic of Uzbekistan,

O.T. Alidjanova

Associate Chief of the Research Bureau,

Training Center of the Ministry

of Finance of the Republic of Uzbekistan,

Tashkent, Uzbekistan

ESSENCE AND PECULIARITIES OF DECENTRALIZATION:

THEORETICAL APPROACH AND WORLD EXPERIENCE

Abstract:

This article is devoted to assessing the impact of decentralization of

148

powers and responsibilities from central government to elected authorities at the

subnational level, as well as to calculating different levels of accountability upward

and downward, and different ranges of central government control.

Keywords:

decentralization, accountability, subnational spending, subnational

governments, tax autonomy.

Несмотря на широкое распространение и тщательный анализ,

децентрализация часто понимается по-разному и применяется в разных

областях применения. Децентрализация относится к передаче полномочий и

ответственности от на уровне центрального правительства выборным органам

власти на субнациональном уровне (региональные органы власти,

муниципалитеты и т.д.), имеющие определенную степень автономии.

Децентрализация также связана с перенастройкой отношения между

центральным правительством и субнациональными правительствами в

направлении более тесного сотрудничества и стратегическая роль для

национальных / федеральных правительств. Это также многомерная концепция,

как децентрализация охватывает три различных, но взаимосвязанных

измерения: политическое, административное и фискальное. Эти аспекты

взаимозависимы: не может быть (или должно быть) фискальной

децентрализации без политического и административная децентрализация. С

другой стороны, без фискальной децентрализации административная

децентрализация не имеет смысла.

Рисунок 1 – Политическая, административная и фискальная децентрализация

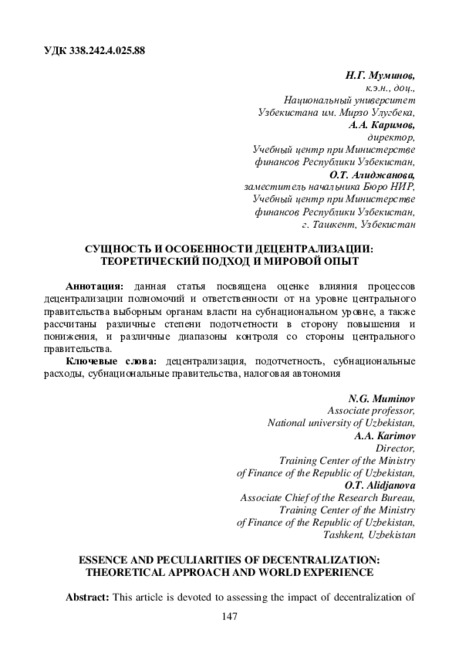

ПОЛИТИЧЕСКАЯ

ДЕЦЕНТРАЛИЗАЦИЯ

– Выборные органы

(совещательные собрания и

исполнительные органы).

– Принятие решений и

правоохранительные полномочия.

– Участие граждан.

– Подотчетность и прозрачность.

ФИСКАЛЬНАЯ

ДЕЦЕНТРАЛИЗАЦИЯ

– Собственный бюджет и учет.

– Расходы (покупательная

способность).

– Доход (достаточный и адекватны).

– Фискальные правила.

АДМИНИСТРАТИВНАЯ

ДЕЦЕНТРАЛИЗАЦИЯ

– Обязанности (общие и эксклюзив).

– Функции (регулирующие,

работающие, финансирование и

отчетность).

– Собственный персонал.

– Собственные активы.

149

Формы и степень децентрализации сильно различаются в разных странах.

В зависимости от страны, существуют также различные степени подотчетности

в сторону повышения и понижения, а также различные диапазоны контроля со

стороны центрального правительства [1].

На

глобальном

уровне

Всемирная

обсерватория

ОЭСР-ОГМВ

(Объединенные города и местные органы власти) по финансам и инвестициям

субнационального правительства определили, что субнациональные расходы

составили 9% валового внутреннего продукта (ВВП), 24% государственные

расходы и 40% государственных инвестиций [2].

В странах ОЭСР субнациональные правительства представляют большую

долю государственных расходов, на которые приходится 16,2% ВВП, 40,4%

государственных расходов и 56,9% государственных инвестиций в 2016 году.

Образование представляет самые большие области расходов (25%

субнациональных расходов), за которыми следуют здравоохранение (18%),

общие государственные услуги (администрация), социальная защита и

экономические вопросы / транспорт.

Вместо четкого разделения обязанностей большинство обязанностей

распределяются между уровнями правительства, и за последние десятилетия

тенденция к разделению обязанностей возросла. Необходимость разделять

обязанности может возникнуть по функциональным причинам – как это обычно

происходит между муниципальными и региональными уровнями в вопросах

транспорта и инфраструктуры, окружающей среды и водных ресурсов,

культуры и туризма, коммуникаций или экономического развития. Это может

также произойти по финансовым причинам, таким как социальные услуги. В

целом, в разных странах наблюдается больше различий в распределении

компетенций на региональном уровне и меньше различий на местном уровне.

Рисунок 2 – Субнациональные расходы как доля всего общественных расходов

по экономической функции в странах ОЭСР [3]

150

Системы финансирования субнациональных органов власти значительно

различаются. Страны могут быть сгруппированы в четыре категории, исходя из

степени их субнациональных расходов и характеристик уровня налогов,

которые пересекают федеральные и унитарные различия. В 2016 году налоги

представляли собой источник доходов номер один для субнациональных

правительств в ОЭСР по средневзвешенному значению (45%), за которым

следовали гранты и субсидии (37%) [4]. Степень налоговых поступлений не

обязательно является показателем налоговой автономии, поскольку некоторые

налоги также делятся с центральным правительством. Налоговая автономия

зависит от многих факторов, включая возможность устанавливать или изменять

налоговые ставки и базы. То же самое относится и к степени покупательной

способности, поскольку часто расходы покрывают делегированные функции,

которые сильно ограничены положениями центрального правительства и

правилами налоговой дисциплины.

Исходя из вышеизложенного можно сделать вывод что, хотя измерение

децентрализации является сложным, фискальные и институциональные

показатели сходятся на том факте, что общая тенденция была к

децентрализации,

несмотря

на

некоторые

исключения.

Реформы

децентрализации осуществляются и проводятся по широкому кругу

политических, исторических и экономических причин, которые сильно

различаются в разных странах.

Список использованных источников и литературы:

[1] Н.Г. Муминов, Г.А. Мелибаева. Особенности децентрализации в

частном секторе: институциональный подход. Теоретические и практические

аспекты развития науки в современном мире / Сборник статей по материалам

международной научно-практической конференции (20 сентября 2019 г., г.

Уфа). – Уфа: Изд. НИЦ Вестник науки, 2019. – С.117-122.

[2] Subnational governments around the world Structure and finance. A first

contribution to the Global Observatory on Local Finances. OECD-UCLG, 2016

[3] OECD (2018), Subnational governments in OECD countries: Key data

(brochure),

[4] Making Decentralisation Work. A Handbook for Policy-Makers.

www.oecd.org/cfe/regional

© Н.Г. Муминов, А.А. Каримов, О.Т. Алиджанова, 2019