“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

127

5/2020

(№

00049)

СТРАТЕГИК БОШҚАРУВ ҲИСОБИ МАҚСАДЛАРИ УЧУН МАҲСУЛОТ

ТАННАРХИНИ КАЛЬКУЛЯЦИЯ ҚИЛИШНИНГ ХАЛҚАРО

УСУЛЛАРИДАН ФОЙДАЛАНИШ

Нурманов Каржаубай Тилеубаевич

Тошкент давлат иқтисодиёт университети мустақил изланувчиси,

Ўзбекистон, 100003, Тошкент шаҳар, Ислом Каримов кўчаси, 49

E-mail:

Аннотация

:

Мазкур мақолада стратегик бошқарув ҳисобини самарали ташкил

этиш

мақсадлари учун халқаро тажрибаларни

инобатга олиб

,

қишлоқ хўжалиги

корхоналарида маҳсулот таннархини калькуляция қилишнинг зарурати

ва истиқболлари

тадқиқ этилган

.

Ушбу мақсадларга эришиш учун

харажатларни стратегик

бошқаришнинг услубий ва амалий масалалари ўрганилган.

Калит

сўзлар:

Стратегик

бошқарув ҳисоби, маҳсулот таннархи, калькуляция

усуллари, ички муҳит, ташқи омиллар, калькуляция варағи.

Аннотация

:

В данной статье исследованы необходимость и перспективы

калькулирования себестоимости продукции на сельскохозяйственных предприятиях с

учетом международного опыта с целью эффективной организации стратегического

управленческого учета. Для достижения этой цели были изучены методические и

практические вопросы стратегического управления затратами.

Ключевые слова:

Стратегический управленческий учет, себестоимость продукции,

методы расчета, внутренняя среда, внешние факторы, расчетная ведомость.

Abstract:

This article explores the necessity and perspectives for calculating the cost of

production at agricultural enterprises, taking into account international experience with the aim of

effectively organizing strategic management accounting. To achieve this goal, methodical and

practical issues of strategic cost management were studied.

Key words:

Strategic management accounting, product cost, calculation methods, internal

environment, external factors, calculation sheet.

Кириш

Мамлакатимиз раҳбари Ш.М.Мирзиёев томонидан 2020 йилни “Илм,

маърифат ва рақамли иқтисодиётни ривожлантириш йили”

деб номланиши

пандемия шароитида иқтисодиётимизга хавф соладиган молиявий

-

иқтисодий

инқирознинг оқибатларини юмшатишда қўл келмоқда. Рақамли иқтисодиётнинг

афзаллиги ҳақида гап кетганда, давлатимиз раҳбарининг “Рақамли технологиялар

нафақат маҳсулот ва хизматлар сифатини оширади, ортиқча харажатларни

камайтиради. Шу билан бирга, мени жуда қаттиқ ташвишга соладиган ва безовта

қиладиган энг оғир иллат —

коррупция балосини йўқотишда ҳам улар самарали

воситадир. Буни барчамиз теран англаб олишимиз даркор”, дея куйиниб айтган

гапларини келтириш ўринлидир

[1].

Рақамли иқтисодиётни шакллантириш Ўзбекистонни

жаҳон иқтисодиётига

интеграциялашувининг

янада чуқурлашувини англатади

.

Рақамли иқтисодиёт кўп

қиррали фаолият бўлиб, унда илм

-

маърифат рақамли ахборот ишлаб чиқаришнинг

асосий омили сифатида қўлланилади.

Бу вазифани ҳал этишга қаратилган саъй

-

ҳаракатлар табиий ресурслар

захирасига бойлиги билан

танилган юртимизни улардан самарали фойдаланиш

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

128

5/2020

(№

00049)

бўйича ривожланган мамлакатга айлантиришни жадаллаштириб юборади.

Шунингдек, рақамли иқтисодиёт самарали менежмент тизимини жорий қилиш,

турмуш сифатини ошириш, жаҳон хом ашё, технологик ва озиқ

-

овқат бозорлари

конъюнктурасига боғлиқликдан халос этиш, юз бериш эҳтимоли мавжуд бўлган

жаҳон молиявий инқирози таъсиридан талафотларсиз ўтиш учун мустаҳкам пойдевор

яратади

[2].

Иқтисодиётда бозор коньюнктурасининг ўзгариб туриши, рақобатнинг

ривожланиши стратегик бошқарув ҳисоби тизимини, хусусан,

харажатларни

оптималлаштириш

ва маҳсулот таннархини калькуляция қилишга

бўлган талабни

кучайтирмоқда. Бунинг боиси

,

тўғри ва аниқ ҳисобланган маҳсулот таннархи

субъектнинг маҳсулоти қийматини, пировардида, унинг молиявий натижаларини

шакллантиришга асос бўлади

.

Бу эса келажакда ички ва ташқи муҳитни бошқариш,

унга таъсир қилувчи омилларни аниқлаш, корхонани ривожлантириш стратегиясини

танлаб олишда

ахборот

-

таҳлилий таъминот функциясини бажаради.

Афсуски, ҳозирги

кунда мамлакатимизда харажатларни стратегик мақсадлар учун бошқарув ҳисоби ва

таҳлилининг ташкилий, услубий ва ҳуқуқий масалалари етарли даражада

ёритилмаган.

Ваҳоланки, харажатлар корхонанинг молиявий

-

хўжалик фаолияти

тизимидаги режалаштириш (бюджетлаштириш), бухгалтерия ҳисоби, молиявий

таҳлил, ички молиявий назорат тизими занжиридаги марказий бўғин ҳисобланади.

Харажатларни оқилона бошқариш субъект раҳбарияти томонидан жорий, шу

жумладан стратегик бошқарув қарорлари қабул қилишда муҳим аҳамиятга эга

эканлиги халқаро

тажрибалардан маълумдир.

Мавзуга оид адабиётлар таҳлили

К.Симондс биринчилардан

бўлиб бухгалтерия ҳисоби тизимига “Стратегик

бошқарув ҳисоби”

атамасини жорий қилди ва уни харажатлар ва баҳо, сотиш ва

бозор улуши, пул оқимлари ва асосий рақобатчиларнинг бозордаги мавқеи тўғрисида

ахборот тўплаш орқали компаниянинг тармоқдаги бошқа рақобатчиларига нисбатан

ҳолатини баҳолаш воситаси сифатида татбиқ этди

[3].

Халқаро

CIMA (

Бошқарув ҳисоби бўйича мутахассисларнинг сертификатланган

институти

)

томонидан стратегик

бошқарув ҳисобига қуйидагича таъриф берилган:

“Стратегик бошқарув ҳисоби (Strategic management accounting)

-

бу бошқарув

ҳисобининг шакли бўлиб, унда асосий эътибор фирма фаолиятига таъсир қилувчи

ташқи омиллар билан боғлиқ бўлган ахборотларга қаратилади.

Бироқ, шу билан бир

қаторда, ички ахборотларга ҳам етарлича эътибор берилади

[4].

Қишлоқ хўжалиги корхоналарида маҳсулотлар таннархини ҳисоблаш соҳасида

илмий изланишлар олиб борган иқтисодчи олима И.Н.Ефремованинг қуйидаги

фикрлари ўринлидир: “Маҳсулот таннархини ҳисоблаш 2 босқичда амалга

оширилади. 1 босқичда маҳсулотлар турлари кесимида харажатлар йиғилиб, умумий

таннарх ҳисоблаб чиқилади, 2 босқичда –

бир бирлик маҳсулотнинг таннархи

аниқланади.

Корхоналарда ҳар бир қишлоқ хўжалик экин тури бўйича маҳсулот таннархи

алоҳида калькуляция варағида ҳисобга олиб борилади, унда комплекс харажат

моддалари бўйича маҳсулот таннархи умумий ҳолатда акс эттирилади, улар миқдор

ва қиймат кўринишида ифодаланади”

[5].

Иқтисодчи олим У.Костаев стратегик бошқарув ҳисобини юритишда

фойдаланиладиган хўжалик юритувчи субъектлар

фаолиятининг ички муҳит

кўрсаткичларини иқтисодий

-

молиявий турларга ажратади. Уларни: доимий

харажатлар динамикаси;

ўзгарувчан харажатлар динамикаси; маъмурий бошқарув

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

129

5/2020

(№

00049)

аппарати харажатлари динамикаси

;

тижорат ва реализация харажатлари динамикаси

каби турлари бўйича харажатларнинг стратегик бошқарув ҳисобини ташкил этишни

таклиф этади

[6.]

Тадқиқот методологияси

Мазкур мақолада илмий билишнинг анализ ва синтез, индукция ва

дедукция, тизимли ёндашув, статистик

ва молиявий таҳлил ҳамда иқтисодий

-

математик усуллардан фойдаланилди.

Таҳлил ва натижалар

Республикамиз иқтисодиёти учун янги бир ҳолат ҳисобланган харажатларнинг

стратегик бошқарув ҳисоби усули амалиётга кириб келмоқда. Унинг мазмун

-

моҳияти

корхона харажатларини

сарфланиш тамойилига кўра

ички ва ташқи муҳит билан

боғлиқ харажатларга ажратишни тақозо этмоқда. Ички хўжалик харажатлари

корхонанинг ишлаб чиқариш фаолияти жараёнида ҳосил бўлган маҳсулот

таннархидан иборат бўлади. Яъни бу харажатлар таннархни шаклланиши билан

боғлиқдир.

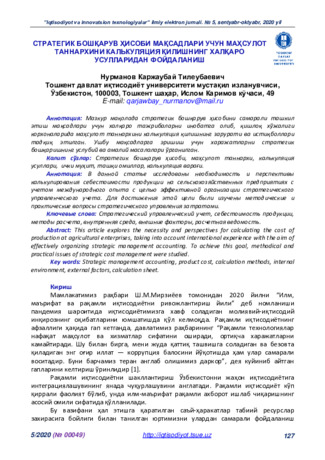

Тадқиқот объекти ҳисобланган қишлоқ хўжалиги корхоналари, хусусан,

Қорақалпоғистон Республикасидаги корхоналар фаолиятининг асосий тармоқлари

ҳисобланган деҳқончилик ва чорвачилик соҳаларида етиштирилаётган маҳсулотлар

ҳажмининг ўсиш динамикаси харажатларни стратегик бошқариш ва таҳлил қилишда

муҳим аҳамиятга эгадир

(1-

расм).

1-

расм. Қишлоқ хўжалиги маҳсулотлари ишлаб чиқариш ҳажмида деҳқончилик ва

чорвачилик маҳсулотларининг улуши

Манба.

https://stat.uz/uz/?option=com_content&view=article&id=2323&catid=182&lang=uk-UA

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

130

5/2020

(№

00049)

2019 йил 31 декабрь ҳолатига кўра, республикамизда жами етиштирилган дон

экинларининг таркиби таҳлил қилинганда, уларнинг етиштириш умумий ҳажмининг

асосий қисмини, ёки 85,2%ини бошоқли дон экинлари ташкил этди. Жами

етиштирилган дон экинларининг 5,7%

-

маккажўхори, 4,2%

-

шоли, 3,6%

-

дуккакли

дон ва 1,3 %

-

бошқа дон экинлари ҳиссасига тўғри келади.

Хўжалик тоифалари бўйича таҳлиллар, қишлоқ хўжалиги маҳсулотлари умумий

ҳажмининг 70,1 % –

деҳқон

(шахсий ёрдамчи) хўжаликларига, 26,9 % –

фермер

хўжаликларига, 3,0 % –

қишлоқ хўжалиги фаолиятини амалга оширувчи

ташкилотларга тўғри келишини кўрсатмоқда

[7].

Шуни таъкидлаш лозимки, корхонанинг бозор фаолияти билан боғлиқ ташқи

харажатлар таркибига хом ашё, ёқилғи

-

мойлаш материаллари, асосий воситаларни

сотиб олиш, учинчи томон ташкилотлари иш ва хизматлар ҳақини тўлаш каби

таъминот жараёни харажатлари

киради. Ташқи харажатлар харажатларнинг ташқи

муҳитда яъни бозорда шаклланишига боғлиқ бўлиб, улар пул оқимларининг кирими

ва чиқими балансини тузиш билан бошқариб борилади.

Харажатларни бошқаришнинг турли тизимлари

ва тамойилларини ўзида

мужассам этган стратегик бошқарув ҳисобини ташкил этишнинг

интеграциялашган

усули иқтисодчилар ўртасида кенг муҳокамаларга сабаб бўлмоқда. Бу борада

олимлар томонидан илмий ишланмалар ва моделлар таклиф қилинмоқда. Хусусан,

пермлик олима Шалаева Л.В.нинг

харажатларни

стратегик ҳисобини ташкил қилиши

бешта босқичга бўлиб тадқиқ этиш зарурлиги тўғрисидаги фикрларини илмий асос

сифатида кўриб чиқишимиз мумкин

: [8

.,с.145

]

Биринчи босқичда бир қатор ташкилий ва техник масалаларни ҳал қилиш

зарур

:

−

корхонани ташкилий

-

молиявий бошқариш таркибини ҳамда

масъул

шахсларнинг мажбуриятлари ва

ҳуқуқларини белгилаб қўйиш лозим.

−

режалаштириш, бухгалтерия ҳисоби, назорат ва бошқариш объектлари

рўйхатини тасдиқлаш

.

−

фаолиятнинг натижадорлиги

ва самарадорлигини баҳолаш учун

таҳлилий кўрсаткичлар тизимини

тасдиқлаш.

Иккинчи босқичда

стратегик бошқарув ҳисоби мақсадлари учун бухгалтерия

ҳисобининг

амалдаги

қоидалари ва тамойилларига асосан корхонада ҳисоб сиёсати

ишлаб чиқилади.

Учинчи босқичда бошқарув ҳисобининг асосий

функцияси амалга оширилади

яъни

корхона фаолиятининг натижадорлиги

ва самарадорлигини баҳолашнинг энг

муҳим

кўрсаткичлари режалаштирилади,

унинг

қисқа ва узоқ муддатли истиқболга

мўлжаллаб

ҳисоблаб чиқилган аниқ ўлчовлари тасдиқланади

.

Тўртинчи босқичда тезкор назорат тизимини

йўлга қўйиш тадбирлари амалга

оширилади

яъни

корхона

фаолиятидаги салбий

ҳолатларни, ташқи

ва ички муҳитдаги

ўзгаришларни, шу жумладан асосий рақобатчилар фаолиятидаги ўзгаришларни тезда

аниқлаш учун шарт

-

шароитлар яратилади.

Бешинчи босқичда бошқарув ҳисобининг рағбатлантирувчилик функцияси

меҳнатни рағбатлантириш тизимини шакллантириш орқали амалга оширилади.

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

131

5/2020

(№

00049)

1-

жадвал

Стратегик бошқарув ҳисоби мақсадлари учун интеграция босқичлари бўйича

маҳсулот таннархини калькуляция қилиш усулларининг самараси ва аҳамиятини

қиёсий таҳлили

Тизимлар ва

тамойилларни

интеграциялаш

босқичлари

Маҳсулот

таннархини аниқлаш

усули

Усулнинг самараси ва амалий аҳамияти

Қўлланиш

соҳаси

1-

босқич

“Директ

-

костинг”

Харажатларни ўзгарувчан, шартли ўзгарувчан ва

доимий қисмларга ажратиш йўли билан ҳар бир

фаолият

турининг

харажатлари

ва

даромадларини алоҳида ҳисоб

-

китоб қилишга

шароит яратади.

Саноат,

қишлоқ

хўжалиги,

савдо,

алоқа,

капитал

қурилиш,

транспорт

ва ҳ.к.

“Activity Based

Costing” (ABC)

Харажатларни жавобгарлик марказлари ва келиб

чиқиш жойлари бўйича туркумлаш орқали

бошқаришга эришилади.

Товарнинг ҳаёт даври

харажат

-

ларини

бошқариш

концепцияси (Life

Cycle Costing - LCC)

Харажатларни

бошқаришнинг

маркетинг

тамойиллари асосида товарнинг ҳаёт даври

бўйича харажатлар ва молиявий натижаларни

аниқлашга имкон беради.

2-

босқич

“Activity Based

Costing” (ABC)

Харажатларни жавобгарлик марказлари ва келиб

чиқиш жойлари бўйича туркумлаш орқали

бошқаришга эришилади.

“Таргет

-

костинг”

Унинг моҳияти ишлаб чиқариш, муҳандислик,

илмий

-

тадқиқот,

тажриба

-

конструкторлик

ва

рационализаторлик

ишланмаларини

қўллаш

орқали бутун ишлаб чиқариш цикли давомида

маҳсулот таннархини пасайтиришдан иборат.

“Кайзен

-

костинг”

“Тежамкор ишлаб чиқариш” концепциясининг

асосий ғояси барча турдаги йўқотишларни имкон

қадар камайтириш, кичик

-

кичик қадамлар билан

харажатларни оптималлаштириш, сифат учун

кураш ва самарадорликни оширишдан иборат.

Товарнинг ҳаёт даври

харажат

-

ларини

бошқариш

концепцияси (Life

Cycle Costing - LCC)

Харажатларни

бошқаришнинг

маркетинг

тамойиллари асосида товарнинг ҳаёт даври

бўйича харажатлар ва молиявий натижаларни

аниқлашга имкон беради.

3-

босқич

“Директ

-

костинг”

Харажатларни ўзгарувчан, шартли ўзгарувчан ва

доимий қисмларга ажратиш йўли билан ҳар бир

фаолият

турининг

харажатлари

ва

даромадларини алоҳида ҳисоб

-

китоб қилишга

шароит яратади.

“Стандарт

-

кост”

“Стандарт

-

Кост” атамаси икки сўздан ташкил

топган: “стандарт” маҳсулот бирлигини ишлаб

чиқариш

учун

зарурий

ишлаб

чиқариш

харажатлари миқдорини (моддий ва меҳнат) ёки

маҳсулот ишлаб чиқариш ё хизмат кўрсатиш

бирлиги учун олдиндан ҳисоблаб қўйилган

харажатларни англатса, “Кост” сўзи

эса маҳсулот

бирлигига

тўғри

келадиган

харажатларни

билдиради.

Бу тизим

-

энг аввало ишлаб чиқаришнинг

бевосита харажатларидан фойдаланиш устидан

назоратни ўрнатишга қаратилган, бир

-

бирига

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

132

5/2020

(№

00049)

боғлиқ калькуляциялар эса қўшимча харажатлар

назорати учун мўлжалланган.

“Стандарт

-

Кост”

тизими

ишбилармонлар

талабларини қондиради ва ишлаб чиқариш

харажатларини назорат қилиш учун қудратли

қурол бўлиб хизмат қилади.

Benchmarking

(

рақибларнинг энг

яхши кўрсаткичлари

билан таққослаш

усули

)

Бенчмаркинг корхона фаолияти натижаларини

рақибларнинг энг яхши кўрсаткичлари билан

солиштириб,

рақобатбардош стратегияни ва уни

энг мақбул амалга ошириш учун

зарур бўлган

кўрсаткичлар

тизимини ишлаб чиқишга ёрдам

беради.

Бенчмаркинг стратегик бошқарув ҳисобини

юритишнинг энг муҳим

технологияларидан бири

бўлиб, у тадбиркорлик фаолияти муваффақияти

-

нинг эҳтимолини ишончли баҳолаш имконини

беради.

Манба

.

Илмий изланишлар натижалари бўйича муаллиф ишланмаси.

Харажатларни бошқариш нуқтаи назаридан ҳисоб сиёсатининг “Харажатлар”

бўлимида қуйидагилар ўз

аксини топиши мақсадга мувофиқ деб ҳисоблаймиз

:

-

стратегик бошқарув ҳисоби тизимида харажатларни режалатириш,

меъёрлаштириш ва прогнозлаштириш мақсадида таъминот, ишлаб чиқариш ва сотиш

жараёнларини муайян бир занжирда тизимлаштиришни ўз ичига олган

бюджетлаштириш масалалари

;

-

жавобгарлик ва харажатлар марказлари,

маҳсулот турлари,

хўжалик

жараёнлари бўйича

харажат элементлари

ва калькуляция моддаларини

акс эттирувчи

харажатларнинг дастлабки, йиғма, аналитик ва синтетик ҳисоби. Харажатларни

аналитик ҳисобга олиш учун журнал

-

ордер шаклини Excel ёки 1C дастурига

мослаштирилган субконтода бўлинма ва ишлаб чиқаришнинг шахсий

ҳисоб варақаси

реестри

юритилиши лозим

.

Харажатларнинг аналитик ва синтетик ҳисоби амалдаги

21-

сонли БҲМСда 2000

-

3100 счетларида юритилади. Уларнинг тасдиқланган

нормативлар (стандартлар)дан четга чиқиши ва ўзгариши алоҳида очилган 3200

-3900

счетларида

ҳисобга олиб борилиши лозим;

-

бевосита ва билвосита харажатларни тақсимлаш, маҳсулот таннархини

калькуляция қилиш тартиби ва усулини тасдиқлаш;

-

илм

-

фаннинг инновацион ғоялари ва рақамли иқтисодиёт имкониятларидан

фойдаланиб, харажатларни камайтиришга йўналтирилган усулларини жорий этиш;

-

ишлаб чиқариш бўлинмалари, маҳсулот турлари ва сотиш бозорлари

кесимида корхонанинг ҳисобот даври фаолияти натижаларини акс эттирувчи

бошқарув ҳисоботи;

-

харажатлар ва маҳсулот таннархини экспресс, вазиятли, диагностик ва

истиқболли бошқарув таҳлили усулларини баён этиш;

-

харажатларни зарарсизлик нуқтасини белгилаш ва стратегик даврлар учун

уларни прогнозлаштириш усулларини тасдиқлаш.

Хулоса ва таклифлар

Тадқиқотлар

натижаларини

умумлаштириб,

қуйидаги

хулосаларни

шакллантиришни лозим деб ҳисоблаймиз:

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

133

5/2020

(№

00049)

Харажатларни стратегик бошқариш жараёнида халқаро тажрибани таҳлил

қилганимизда, бу борада кўплаб тамойиллар, тизимлар ва усуллар хилма

-

хиллиги

шароитида уларни интеграция қилиш ҳамда оптималлаштириш зарурати туғилади.

Шуларни инобатга олиб, мазкур мақолада амалдаги мавжуд тизимлар ва тамойиллар

туркумланди, уларнинг босқичлари аниқланди,

самараси ва амалий аҳамияти

кўрсатилди.

Харажатларни стратегик бошқаришнинг ички хўжалик меъёрий ҳужжати

саналган ҳисоб сиёсатининг “Харажатлар” бўлимини

шакллантириш юзасидан илмий

-

амалий тавсиялар ишлаб чиқилди.

Харажатларни ҳисобга олиш ва маҳсулотлар(иш ва хизматлар) таннархини

калькуляция қилиш усулларидан корхонани келажакда самарали бошқариш учун

экстраполяцион усул сифатида фойдаланиш таклифи берилди.

Шунингдек, таннарх

ҳисоблашнинг халқаро усулларини қишлоқ хўжалиги корхоналари фаолиятига жорий

этиш баробарида уларнинг зарарсизлик нуқтасини ҳисоблаш, истиқбол учун

прогнозлар қилиш зарурлиги асосланди.

Хулоса қилганимизда, стратегик бошқарув ҳисоби мақсадлари учун маҳсулот

таннархини калькуляция қилишнинг халқаро усулларидан фойдаланиш пандемия

шароитида иқтисодий инқироз оқибатларини юмшатишга хизмат қилади, деб

ўйлаймиз.

Фойдаланилган адабиётлар

1.

Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг Олий

Мажлисга Мурожаатномаси. –

Т.: “Халқ сўзи”, 2020 йил 25 январь, №19 (7521).

www.xs.uz

2.

Шодиев Т., Хасанов Б. Юксалишнинг энг қисқа йўли. –

Т.: “Халқ сўзи”, 2020

йил 1 май, №89 (7591). www.xs.uz

3.

Шешукова Т.Г., Шалаева Л.В. Стратегический управленческий анализ

внешней среды: монография

.

–

Пермь: ИПЦ «Прокрост», 2015.

-

139 с. ISBN 978

-5-

94279-261-9

4.

Николаева, О.Е., Алексеева О.В.

Стратегический управленческий учет.

–

М.:

ЛКИ, 2008.

-

304 с.

5.

Ефремова И.Н. Формирование стратегического управленческого учета и

анализа затрат в сельскохозяйственных организациях. Авт.дисс.канд.экон.наук. –

Орел

2010.

https://www.dissercat.com/content/

formirovanie-strategicheskogo-

upravlencheskogo-ucheta-i-analiza-zatrat-v-selskokhozyaistvenn

6.

Костаев У. Стратегик бошқарув ҳисобида хўжалик юритувчи субъектлар

фаолиятини баҳоловчи кўрсаткичлар тизими. –Т.: Ж. “Biznes

-

Эксперт” 2020, 1

-

сон, б.

54

7.

Қишлоқ хўжалиги маҳсулотлари ишлаб чиқариш ҳажмида деҳқончилик ва

чорвачилик маҳсулотларининг улуши. https://stat.uz/uploads/doklad/2019/yanvar

-

dekabr/uz/4.pdf

8.

Шалаева

Л.В.

Стратегический

управленческий

учет

затрат

в

сельскохозяйственных организациях: монография

.

–Пермь: ИПЦ «Прокростъ», 2014.–

171 с. ISBN 978

-5-94279-213-8