“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

1

www.iqtisodiyot.uz

А.Т. Агзамов,

катта илмий ходим-изланувчи, ТДИУ

СОЛИҚ ТИЗИМИДАГИ ИСЛОҲОТЛАР – МАКРОИҚТИСОДИЙ

БАРҚАРОРЛИКНИ ТАЪМИНЛАШНИНГ МУҲИМ ФИСКАЛ ОМИЛИ

СИФАТИДА

В данной статье раскрывается состояние проводимых реформы в

системе налога и налогообложение Республики Узбекистан, роль и значение

налогов в обеспечении макроэкономической стабильности и формирование

государственных

доходов

бюджета

уплачиваемых

физическими

(и

юридическими) лицами.

In this article the state of the ongoing reform of the tax and the taxation system

of the Republic of Uzbekistan, the role and importance of taxes to ensure

macroeconomic stability and the formation of the state budget revenues paid by

physical (and legal entities) persons.

Калитли сўзлар:

солиқ тизими, солиқ ставкаси, солиқ юки, давлат

бюджети, кичик бизнес, хусусий тадбиркорлик, жисмоний (юридик) шахс,

фойда солиғи, даромад солиғи, ягона ижтимоий тўлов, солиқ имтиёзи,

преференция, ягона солиқ тўлови, қатъий белгиланган солиқ.

Мамлакатимиз Президенти Ислом Каримов иқтисодий ислоҳотлар

борасида “Ўзбекистонимиз учун яккаю ягона тўғри, яъни тадрижий, босқичма-

босқич ривожланиш йўлини танлаб олганимиз, барчамиз – бу тадбиркорлар

бўладими, мутахассислар бўладими – шундай мураккаб вазиятда янги – 2015

йил ва ундан кейинги йилларда ўз олдимизга қўяётган кенг кўламли

ислоҳотларни янги босқичда давом эттириш, иқтисодиётимизни барқарор

суръатлар билан ривожлантириш, юртимизни, Ватанимизни янада обод ва

фаровон этишдек аниқ ва эзгу мақсадларга эришиш йўлида оғишмай меҳнат

қилишимиз керак”[1]лигини таъкидлади.

Бу эса иқтисодиётимизнинг “Юқори иқтисодий ўсиш суръатлари ҳар

томонлама чуқур ва пухта ўйланган изчил солиқ ва пул-кредит сиёсатини

амалга ошириш орқали таъминланади. Ушбу сиёсат, авваламбор, иқтисодиётда

солиқ юкини камайтириш, хўжалик юритувчи субъектлар фаолиятида унинг

рағбатлантирувчи ролини кучайтиришга қаратилади”[2].

Қайд этилганидек, мамлакатимизда амалга оширилаётган иқтисодий

ислоҳотлар, аҳоли бандлигини таъминлаш, даромадини янада ошириш ва ҳаёт

сифатини юксалтириш, қулай ишбилармонлик муҳитини яратиш, кичик бизнес

ва хусусий тадбиркорлик субъектларини қўллаб-қувватлаш, бу жараёнда солиқ

юкини пасайтиришга қаратилганлиги иқтисодий сиёсатнинг бош мақсади

ҳисобланади.

Шу маънода, солиқ ва бюджет сиёсатининг асосий йўналишлари

доирасида бир қатор муҳим ҳужжатлар қабул қилингани эътиборга молик.

Жумладан, Президентимизнинг 2014 йил 4 декабрдаги ПҚ-2270-сонли қарорига

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

2

www.iqtisodiyot.uz

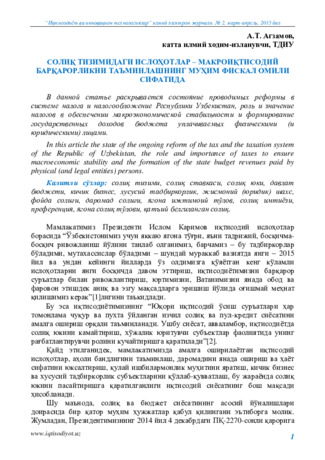

мувофиқ, юридик шахслардан олинадиган фойда солиғи ставкаси 8 фоиздан 7,5

фоизга туширилди[5]. Ўтган 2014 йилда ҳам фойда солиғи ставкасини 9

фоиздан 8 фоизга туширилганлиги[6] ва бу солиқ ставкасининг босқичма-

босқич камайтирилиши юридик шахслар ихтиёрида қолувчи маблағлар

суммаси кўпайиши кўринишидаги қўшимча инвестиция ресурсларининг юзага

келиши ҳамда “бундай солиқ енгилликлари 130 миллиард сўмдан ортиқ

маблағни тежаш ва уни корхоналар ихтиёрида қолдириб, уларнинг ўз айланма

маблағларини кўпайтириш, ишлаб чиқаришни модернизация қилиш ва

технологик янгилаш.. имконини беради”[3]. (1-расм)

1-расм. Юридик шахслардан олинадиган фойда солиғи ставкаси

динамикаси

Манба: Муаллиф ишланмаси.

Иқтисодиётда

туб

таркибий

ўзгаришларни

амалга

ошириш,

модернизациялаш ва диверсификациялаш шароитида жисмоний шахслардан

ундириладиган солиқларнинг, шу жумладан даромад солиғининг моҳияти,

солиқ муносабатларидаги аҳамияти, солиқ тизимида ва давлат бюджетининг

даромадларидаги салмоғини назарий ва амалий маълумотларга таянган ҳолда

таҳлил этиш ва ўрганиш бугунги кун талаби ҳисобланади.

Бугунги кунда жисмоний шахсларни солиққа тортиш жараёнларини

ўрганадиган бўлсак даромад солиғи давлат бюджети даромадлари ҳамда

амалдаги солиқ тизимида жисмоний шахслар томонидан тўланувчи солиқлар

орасида энг салмоқли ўринни эгаллайди (1-жадвал).

1-жадвал

Давлат бюджети даромадларини шакллантиришда жисмоний шахслардан

олинадиган даромад солиғининг тутган ўрни

Кўрсаткичлар

Р

ежа

/

ҳа

қи

қа

т

2011 й.

2012 й.

2013 й.

2014 й.

2015 й.

(режа)

млрд.

сўм

млрд.

сўм

млрд.

сўм

млрд.

сўм

млрд.

сўм

1

2

3

4

5

6

7

Даромадлар, давлат

мақсадли жамғармаларисиз –

жами

режа

16178,5

20614,1

25104,9

30160,8

36184,9

ҳақиқ.

17061,3

21295,7

26223,2

31405,1

(йиллик)

1. Бевосита (тўғри) солиқлар

режа

4238,7

5196,4

6583,1

7790,4

8554,3

ҳақиқ.

4497,0

5414,2

6353,7

5379,9

(9 ойлик)

0

10

20

30

40

2000

2001

2002

2003

2004

2005

2006

2007

2010

2014

2015

Юридик шахслардан олинадиган фойда солиғи ставкаси, %

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

3

www.iqtisodiyot.uz

1-жадвалнинг давоми

1

2

3

4

5

6

7

8

1.4.

Жисмоний шахслардан

олинадиган даромад

солиғи

режа

1789,7

2372,7

2769,7

3313,9

3648,8

ҳақиқ.

1919,1

2301,8

2717,3

2325,8

(9 ойлик)

Манба: Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида

муаллиф ишланмаси.

1-жадвал маълумотларини таҳлил қилсак, 2011 йилда давлат бюджетининг

даромадлар қисмида тўғри солиқлар 4238,7 млрд. сўм режалаштирилган бўлиб,

ҳақиқатда бу миқдор 4497,0 млрд. сўм қилиб ёки 106,1%га бажарилган. Тўғри

солиқлар таркибида жисмоний шахслардан олинадиган даромад солиғи 2011

йилда 42,2%ни ташкил қилиши башорат қилинган бўлиб, йил якунига кўра

42,7%га бажарилган. Кейинги (2012, 2013) йилларда бу рақамлар мос равишда

42,5 ва 42,7%га бажарилганлигини кўришимиз мумкин. 2014 йилда давлат

бюджетининг даромадлар қисмида тўғри солиқлар 7790,4 млрд. сўмни ташкил

этиши режалаштирилган бўлиб, давлат бюджети ижросининг 9 ойлик якунига

кўра, ҳақиқатда бу миқдор 5379,9 млрд.сўмга ёки 69,0%га бажарилган.

Шундан, жисмоний шахслардан олинадиган даромад солиғининг 3313,9

млрд. сўмлик режа кўрсаткичи 9 ойлик якунга кўра 2325,8 млрд.сўмга ёки

70,2%га бажарилган. Жисмоний шахслардан олинадиган даромад солиғининг

2014 йилдаги давлат бюджети даромадларидаги улушини таҳлил қилсак, бу

миқдор 11,0 фоизни, тўғри солиқлар таркибида эса 42,5 фоизни ташкил

этмоқда. Ушбу солиқ 2015 йилда давлат бюджети даромадларидаги улуши 10,0

фоизни, тўғри солиқлар таркибида эса 42,6 фоизни ташкил қилиши башорат

қилинган.

2015 йилнинг 1 январидан эътиборан республикамизда тўрт поғонали

солиқ ставкаларини қўллаш тартиби жорий этилиб, бу жисмоний шахслардан

олинадиган даромад солиғини ҳисоблашда энг кам иш ҳақининг бир

бараваригача бўлган энг қуйи поғонадаги миқдорига «0» даражали ставкани

қўллаш тартибини назар тутади. Бошқача айтганда, фуқароларнинг энг кам иш

ҳақининг бир баравари (118400 сўм)гача даромадлари солиққа тортилмайди.

Жисмоний шахслардан олинадиган даромад солиғи ставкаларининг

босқичма-босқич пасайтирилиб бориши Ўзбекистон Республикаси солиқ

тизимидаги ислоҳотларнинг энг эътиборли жиҳатларидан бири ҳисобланади.

Ўзбекистон Республикасининг солиқ қонунчилигига кўра жисмоний

шахслардан олинадиган даромад солиғи ставкалари қуйидаги гуруҳларга

бўлинади:

жисмоний шахсларнинг иш ҳақи, мукофотлар ва бошқа даромадларига

солинадиган табақалашган прогрессив солиқ ставкалари;

жисмоний шахсларнинг дивиденд ва фоиз тариқасида оладиган

даромадига солиқ ставкаси (10%);

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

4

www.iqtisodiyot.uz

норезидент жисмоний шахсларнинг даромадларига тўлов манбаида

солинадиган солиқ ставкалари (фаолият ва даромад манбаига қараб тегишлича

6%; 10%; 10%; 20%);

имтиёзли солиқ ставкалари[7].

1998-1999 йилларда жисмоний шахслар даромадларидан солиқ беш

поғонали 15%, 25%, 35%, 40% ва 45% шкала бўйича олинган бўлса, 2001-2014

йиллардан бошлаб учта поғонали шкала бўйича ундирилган. Юқорида

таъкидлаб ўтганимиздек, Президентимизнинг 2014 йил 4 декабрдаги ПҚ-2270-

сонли қарорига мувофиқ 2015 йил 1 январдан бошлаб жисмоний шахслар

олинадиган даромад солиғи тўрт поғонали шкала[5] асосида солиққа

тортилиши белгилаб қўйилди (2-жадвал).

2-жадвал

2001-2015 йилларда даромад солиғининг ставкалари

динамикаси (%, фоизда)

П

оғо

на

Энг кам

ойлик

иш ҳақи

миқдори

2001 йи

л

2002 йи

л

2003 йи

л

2004 йи

л

2005 йи

л

2006 йи

л

2007 йи

л

2008 йи

л

200

9

йи

л

20

1

0 йи

л

20

1

1

йи

л

20

1

2

й

ил

20

1

3

йи

л

20

14

йи

л

2015

йил

поғона

ста

вк

а

1

2

3

4

5

6

7

8

9

10 11 12

13

14 15 16 17 18

2015 йил 1 январдан ЭКИҲнинг 1 баробаригача(118400 сўмгача)

I

0

I

1 баробар

12

13

13

13

13

13

13

13

12

11

10

9

8

7,5

II

8,5

2 баробар

3 баробар

4 баробар

5 баробар

25

II

6 баробар

23

22

21

21

20

18

16

16

16

16

III

17

7 баробар

18

17

17

8 баробар

9 баробар

36

10 баробар

III

10

баробаридан

юқори

33 32 30 30

29

25 25 22 22

22 22 22 22

IV

23

Манба: Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида

муаллиф томонидан тайёрланди.

Ўзбекистон Республикасининг 2012 йил 25 декабрдаги “Солиқ ва бюджет

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

5

www.iqtisodiyot.uz

ҳужжатларига ўзгартиш ва қўшимчалар киритиш тўғрисида”ги ЎРҚ-343-сонли

қонуни ва Ўзбекистон Республикаси Президентининг 2012 йил 25 декабрдаги

ПҚ-1887-сонли қарори билан 2013 йилнинг 1 январидан бошлаб жисмоний

шахслардан олинадиган даромад солиғи ва қатъий белгиланган солиқ энг кам

иш ҳақининг (ЭКИҲ) 1 январь ҳолати бўйича ҳисобланиши белгилаб қўйилди.

Жисмоний шахслардан олинадиган даромад солиғи бўйича эндиликда

қабул қилинган тартибга кўра, ЭКИҲ миқдори ўзгарганда ҳам жисмоний

шахслардан олинадиган даромад солиғи шкаласи ўзгармайди. Масалан, 2014

йилнинг 1 январ ҳолатига ЭКИҲ миқдори 96105 сўмга, 2015 йилнинг 1 январь

ҳолатига ЭКИҲ миқдори 118400 сўмга тенг. Шундан келиб чиққан ҳолда, 2014

ва 2015 йилларнинг январь ойи учун мос равишда жисмоний шахслардан

олинадиган даромад солиғи шкаласи қуйидагича бўлади (3-жадвал):

3-жадвал

Жисмоний шахслардан олинадиган даромад солиғи ставкалари

Даромад миқдори (сўм)

Ставка

Солиқнинг максимал суммаси (сўм)

1

2

3

2014 йил январ ойи шкаласи

480525гача (5 х96105х 1)

7,5 %

36039,00

480526дан 961050 гача (10 х

96105 х 1)

16 %

36039,00 + 76884,00

961051 ва ундан юқори

22 %

36039,00 + 76884,00 + 961050 дан ортиқ

бўлган суммадан солиқ

2015 йил январ ойи шкаласи

118400 гача

0%

0,00

118401 дан 592000гача (5

х118400х 1)

8,5 %

40256,00

592001дан 1184000гача(10 х

118400 х 1)

17 %

40256,00 + 100640,00

1184001 ва ундан юқори

23 %

40256,00 + 100640,00 + 1184000 дан ортиқ

бўлган суммадан солиқ

Манба: Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида

муаллиф томонидан тайёрланди.

Киритилган ўзгартиришларга асосан, ҳеч иккиланмасдан йил давомида ҳар

ой учун солиққа тортиш шкаласини тузиш имконияти пайдо бўлади. Масалан,

2014 ва 2015 йилларнинг январь-декабрь ойлари учун бу қуйидаги кўриниш эга

эканлигини кўриш мумкин (4-жадвал):

4-жадвал

Даромад солиғи бўйича 2014 ва 2015 йил учун йиллик солиққа тортиш

шкаласи

Даромад миқдори (сўм)

Ставка Солиқнинг максимал суммаси (сўм)

2014 йил учун

5766300гача (5 х96105х 12)

7,5 %

432472,00

5766301 дан11532600гача (10 х96105х

12)

16 %

432472,00 + 922608,00

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

6

www.iqtisodiyot.uz

4-жадвалнинг давоми

1

2

3

11532601 ва ундан юқори

22 %

432472,00 + 922608,00 + 11532600 дан

ортиқ бўлган суммадан солиқ

2015 йил учун

1420800 гача (118400 х 12)

0 %

0,00

1420801 дан 7104000гача (5

х118400х 12)

8,5 %

483072,00

7104001 дан 14208000гача(10 х

118400 х 12)

17 %

483072,00 + 1207680,00

14208001 ва ундан юқори

23 %

483072,00 + 1207680,00 + 14208000 дан

ортиқ бўлган суммадан солиқ

Манба: Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида

муаллиф томонидан тайёрланди.

Иқтисодиётни модернизациялаш ва диверсификациялаш жараёнларини

изчил давом эттириш орқали солиқ юкини камайтириш ҳисобига солиқ

тўловчилар ихтиёрида қоладиган маблағлар реинвестиция қилинишга ҳамда

ишчи ходимларнинг иш ҳақига йўналтирилишига тавсия қилиниши, кичик

бизнес субъектларига имтиёзлар берилиши ва фермер хўжаликларининг

қўллаб-қувватланиши, жисмоний шахслардан олинадиган даромад солиғи

ставкаларининг йиллар мобайнида пасайтирилиши корхоналарнинг меҳнат

ҳақи фондидан тўланадиган ягона ижтимоий тўловнинг туширилишига олиб

келмоқда.

Шу ўринда 2015 йил 1 январдан микрофирмалар, кичик корхоналар ҳамда

фермер хўжаликлари учун ягона ижтимоий тўлов ставкаси 25 фоиздан 15

фоизга туширилгани [5] бунга яққол мисол бўла олади.

Солиқ тўловчилар зиммасидаги солиқ юкини камайтириш ҳисобига

уларнинг ўзларида қолдирилиши ва ушбу маблағлардан самарали фойдаланиш

иқтисодий тараққиётга хизмат қилиши билан бирга ижтимоий соҳадаги

муаммолар, яъни аҳолининг кам даромадли табақасининг даромади ошишига

ва иш ўринлари яратилиб, бандлик масаласини ижобий ҳал этишга шароит

туғдирди. Айни бу ҳолат солиқ юкини камайтириш бўйича энг муҳим вазифа

сифатида белгиланган ишлаб чиқаришни фаоллаштириш омили бўлган харид

талабининг жадал ўсишини таъминлаш вазифасини амалга оширишга замин

яратди. Президентимиз таъкидлаганидек, «Умумий талабнинг ўсиши деярли

барча товарлар, шу жумладан истеъмол товарлари ишлаб чиқаришни ошириш

учун кучли рағбатлантирувчи омилларни яратади. Шу борада, аввало,

ишчиларнинг иш ҳақи, аҳолимизнинг даромадлари ўсишини таъминлаши кўзда

тутилмоқда».

“Аҳоли даромадлари таркибида тадбиркорлик фаолиятидан олинаётган

даромадлар улуши тобора ортиб бормоқда. Мустақиллик йилларида бу

борадаги кўрсаткич 10,6 фоиздан 52 фоизга ўсди. Бу Мустақил давлатлар

ҳамдўстлиги мамлакатларидаги энг юқори кўрсаткичлардан биридир”[2].

Кичик бизнес ва хусусий тадбиркорлик ҳозирги кунда мамлакат ривожида

асосий омиллардан бири эканлигини замоннинг ўзи кўрсатмоқда. Чунки

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

7

www.iqtisodiyot.uz

тадбиркорлик фаолияти туфайли мамлакатда янги иш ўринлари юзага

келмоқда, ишсизлар сони камайиб, аҳолининг иш билан бандлик даражаси

ошмоқда. Хукуматимиз томонидан берилаётган имтиёзлар сабабли ёшлар

билан бир қаторда нафақа ёшидаги фуқароларнинг тадбиркорлик фаолияти

билан шуғулланишлари, мамлакатимизда инфляция даражаси пасайиши,

бозорларимиз миллий маҳсулотларимиз билан тўлаётгани, энг асосийси янги

солиқ солиш объектлари ва солиққа тортиладиган база яратилиб, солиқлар ва

мажбурий тўловларнинг бюджетга тушуми ортиб бормоқда.

Юқоридаги фикрларнинг тасдиғи сифатида, мустақиллик йилларида кичик

бизнес ва хусусий тадбиркорликнинг тезкор ривожланишини рағбатлантириш

ва самарадорлигини ошириш мақсадида кичик бизнес субъектларининг солиққа

тортиш механизмини соддалаштириш, солиқ турлари, солиқ ҳисоби шакллари

ва ҳисоботлар сонини камайтириш, солиқ тўловчиларга солиққа тортиш

тизимидаги жараёнларни тушунишларини осонлаштириш ва солиқларни тўлаш

муддатларини узайтириш ва пировард натижада солиқ юкини давлат

эҳтиёжларини тўла қондириш билан бирга, солиқ тўловчилар манфаатларига

тўлиқ жавоб бера олиш даражасига етказиш имконини берувчи мақбул

йўлларни излаб топиш каби мақсадларда – мамлакатимиз солиқ тизимига янги

институционал ўзгариш – солиққа тортишнинг соддалаштирилган тизими

ишлаб чиқилиб, солиқ амалиётига жорий этилди.

Ўзбекистон Республикаси Солиқ кодексининг 23-моддасида кўра солиқ

солишнинг соддалаштирилган тартибида ягона солиқ тўлови, ягона ер солиғи

ва қатъий белгиланган солиқлар қўлланилиши белгилаб қўйилган.

Президентимиз И.А. Каримов таъкидлаганларидек, “...яна бир муҳим масала

кичик бизнес ва хусусий тадбиркорлик соҳаси учун солиқ ва бошқа тўловлар

борасида қулайликлар ва енгилликлар яратиш билан боғлиқдир”. Шу масаладан

келиб чиқиб, бу солиқларнинг ставкалари ҳукуматимиз томонидан кичик

бизнес субъектлари фаолиятини рағбатлантириш ва самарадорлигини ошириш

мақсадида босқичма-босқич пасайтириб келинмоқда.

“Баркамол авлод йили” давлат дастурига биноан 2010 йил 28 июлда қабул

қилинган

Ўзбекистон

Республикаси

Президентининг

“Таълим

муассасаларининг битирувчиларини тадбиркорлик фаолиятига жалб этиш

борасидаги қўшимча чора-тадбирлари тўғрисида”ги ПФ-4232-сонли фармонига

асосан Микрофирмалар ва кичик корхоналар таълим муассасалари

битирувчилари билан меҳнат шартномаларини тузганда, банд бўлган

ходимларнинг ўртача йиллик сони қонунчиликда белгиланган чекланган

меъёрдан 20 фоизгача ошириш ҳуқуқи берилган эди.

Солиқ ва бюджет сиёсатининг 2015 йилга мўлжалланган асосий

йўналишлари доирасида қабул қилинган Ўзбекистон Республикасининг 2014

йил 4 декабрдаги “Солиқ ва бюджет сиёсатининг 2015 йилга мўлжалланган

асосий йўналишлари қабул қилинганлиги муносабати билан Ўзбекистон

Республикасининг айрим қонун ҳужжатларига ўзгартиш ва қўшимчалар

киритиш тўғрисида”ги ЎРҚ-379-сонли қонунига асосан Ўзбекистон

Республикасининг “Тадбиркорлик фаолияти эркинлигининг кафолатлари

тўғрисида”ги қонунининг 5-моддасига микрофирма ва кичик корхоналар

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

8

www.iqtisodiyot.uz

ходимларининг энг юқори сонини касб-ҳунар коллежлари, академик лицейлар

ва олий таълим муассасаларининг битирувчилари ишга қабул қилинган

ҳолларда 20 фоиздан 50 фоизгача оширилиши назарда тутилган ўзгартириш

киритилди (5-жадвал).

5-жадвал

Микрофирма ва кичик корхоналарда ходимларнинг ўртача йиллик

сонининг чекланган меъёрлари оширилиши бўйича преференциялар

т/р

Кичик бизнес

субъектлари

Ходимларнинг

энг юқори сони

ПФ-4232

фармонга кўра

(20%)

ЎРҚ-379-сонли

қонунга кўра

(50%)

1

2

3

4

5

Микрофирмалар:

1.

Ишлаб чиқариш тармоғида

20кишидан

24 кишига

30 кишига

2.

Хизмат кўрсатиш ва

ноишлаб чиқариш соҳасида

10 кишидан

12 кишига

15 кишига

3.

Улгуржи, чакана савдо ва

умумий овқатланиш

соҳасида

5 кишидан

6 кишига

7,5 кишига

Кичик корхоналар:

1.

енгил, озиқ-овқат ҳамда

қурилиш материаллари

саноатида

200

-

300

2.

металлга ишлов бериш ва

асбобсозлик, ёғочсозлик

ҳамда мебель саноатида

100

120

150

3.

машинасозлик,

металлургия, ёқилғи-

энергетика ва кимё саноати,

қишлоқ хўжалиги

маҳсулотларини

етиштириш ва қайта

ишлаш, қурилиш ва бошқа

ишлаб чиқариш — саноат

соҳасида

50

60

75

4.

илм-фан, илмий хизмат

кўрсатиш, транспорт, алоқа,

хизмат кўрсатиш соҳалари

(суғурта компанияларидан

ташқари), савдо ва умумий

овқатланиш ҳамда бошқа

ноишлаб чиқариш

соҳаларида

25

30

37

Манба: Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида

муаллиф томонидан тайёрланди.

Ҳозирги кунда солиқ тизимида тадбиркорлик фаолияти билан

шуғулланувчи резидент жисмоний шахслар учун фаолият турига (якка

тартибдаги тадбиркорлар), шунингдек, фаолиятнинг мазкур турларини

тавсифловчи физик кўрсаткичларга қараб (тадбиркорлик фаолиятининг айрим

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

9

www.iqtisodiyot.uz

турлари билан шуғулланувчилар) ҳар ойда қатъий белгиланган солиқ турини

тўлаш белгиланган.

2014 йилда юридик шахсни ташкил этмай тадбиркорлик фаолияти билан

шуғулланувчи жисмоний шахслар (якка тартибдаги тадбиркорлар)дан

олинадиган қатъий белгиланган солиқ ставкаларидаги асосий ўзгариш, бошқа

аҳоли пунктларида газета, журнал ва китоб маҳсулотлари билан чакана савдо

қилувчи якка тартибдаги тадбиркорлар учун 2013 йилдаги қатъий белгиланган

солиқ ставкаси ЭКИҲнинг 2 баробаридан 0,5 бараварига пасайтирилди.

2015 йил солиқ сиёсатидаги янгилик “сартарошлик ва бошқа шунга ўхшаш

хизматлар” кўрсатаётган якка тартибдаги тадбиркорлардан олинадиган қатъий

белгиланган солиқ ставкалари маиший хизмат фаолияти турлари солиқ

ставкалари таркибига киритилди ва солиқ ставкаси фаолият амалга оширилган

жойига қараб, 2014 йилдагига нисбатан энг кам иш ҳақининг 0,5 бараварига

пасайтирилди.

Ўзбекистон Республикаси Солиқ кодексида қатъий белгиланган солиқдан

имтиёзлар назарда тутилмаган. Бироқ кичик бизнес ва хусусий тадбиркорликни

ривожлантириш ҳамда рағбатлантириш мақсадида Ўзбекистон Республикаси

Президентининг баъзи фармон ва қарорларига асосан бу солиқдан бир қатор

преференция ҳамда имтиёзлар берилган бўлиб, жумладан:

Ўзбекистон Республикаси Президентининг 2010 йил 30 мартдаги

«Халқ бадиий ҳунармандчилиги ва амалий санъатини ривожлантиришни янада

қўллаб-қувватлаш

тўғрисида»ги

ПФ-4210-сонли

фармонига

асосан

«Ҳунарманд» уюшмаси аъзолари бўлган якка тартибдаги тадбиркорлар қатъий

белгиланган солиқ тўлашдан озод этилган.

Ушбу солиқ имтиёзининг амал қилиш муддати Ўзбекистон Республикаси

Президентининг 2013 йил 26 декабрдаги ПФ-4589-сонли фармонига асосан

2017 йилнинг 1 январигача узайтирилган.

Ўзбекистон Республикаси Президентининг 2012 йил 10 майдаги

«Ўзбекистон Республикасида 2012-2016 йилларда хизмат кўрсатиш соҳасини

ривожлантириш дастури тўғрисида»ги ПҚ-1754-сонли қарорига асосан 2012

йилнинг 2-чорагидан бошлаб, қишлоқ жойлардаги маҳаллалар ҳудудида

маиший хизмат кўрсатиш билан шуғулланувчи якка тартибдаги тадбиркорлар

(сартарошлар, тикувчилар, пойафзал, маиший техника таъмирлаш бўйича

усталар ва бошқалар) 3 йил муддатга ҳамда қишлоқ жойларда якка тартибдаги

уй-жой қурилиши асосида барпо этилаётган массивларда кирхона

хизматларини амалга оширувчи якка тартибдаги тадбиркорлар 5 йил муддатга

қатъий белгиланган солиқ тўлашдан озод этилди.

Ўзбекистон Республикаси Солиқ кодексининг 390-моддасига асосан

гастрол-концерт фаолияти билан шуғулланиш ҳуқуқи учун давлат божи

тўловчи жисмоний шахслар мазкур фаолият тури бўйича қатъий белгиланган

солиқ тўлашдан озод этилган.

Ўзбекистон Республикаси Солиқ кодексининг 311-моддасига мувофиқ

юридик шахс ташкил этмаган (ёки ташкил этган) ҳолда тузилган деҳқон

хўжаликларининг аъзолари суғурта бадалларини ихтиёрийлик асосида йилига

энг кам иш ҳақининг тўрт ярим бараваридан кам бўлмаган миқдорда

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

10

www.iqtisodiyot.uz

тўлайдилар. Белгиланган миқдордаги суғурта бадалларининг тўланиши деҳқон

хўжалиги аъзосининг меҳнат стажини ҳисоблаб чиқаришда бир йил деб ҳисобга

олинади. Ёшга доир пенсия олиш ҳуқуқига эга бўлган, шунингдек I ва II гуруҳ

ногиронлари бўлган якка тартибдаги тадбиркорлар ҳамда юридик шахс ташкил

этмаган (ёки ташкил этган) ҳолда тузилган деҳқон хўжаликларининг аъзолари

учун суғурта бадалининг миқдори унинг белгиланган миқдорининг камида 50

фоизини ташкил этиши белгиланган.

Шунингдек, мамлакатимизда кичик бизнес ва хусусий тадбиркорлик

ривожи учун қулай шарт-шароит яратиш, соҳанинг ҳуқуқий ҳимоясини

таъминлаш ва муносиб рағбатлантиришда солиқ сиёсати муҳим аҳамият касб

этиб, бу борада қабул қилинган Ўзбекистон Республикаси Президенти

И.Каримовнинг 2014 йил 7 апрелдаги “Ўзбекистон Республикасида инвестиция

иқлими ва ишбилармонлик муҳитини янада такомиллаштиришга доир қўшимча

чора-тадбирлар тўғрисида”ги ПФ-4609-сонли фармони ҳамда 2014 йил 15

апрелдаги “Тадбиркорлик фаолиятини амалга ошириш ва давлат хизматларини

кўрсатиш билан боғлиқ тартиботларни янада такомиллаштириш чора-

тадбирлари тўғрисида”ги ПҚ-2164-сонли қарори асосида кичик тадбиркорлик

субъектларига бир қатор преференциялар, енгилликлар ва имтиёзлар берилди.

2015 йилдаги солиқ қонунчилигидаги ўзгаришларда ёшларнинг иқтисодий

манфаатлари ҳам кўзда тутилгани диққатга сазовордир. Яъни 2015 йилдан

бошлаб касб-ҳунар коллежлари битирувчилари ўн икки ой ичида якка

тартибдаги тадбиркор сифатида давлат рўйхатидан ўтказилса, олти ой давомида

қатъий белгиланган солиқдан озод этилиши белгилаб қўйилди. Шу билан бир

қаторда янгидан рўйхатдан ўтган якка тартибдаги тадбиркорлар учун қатъий

белгиланган солиқ ва суғурта бадалини, юридик шахс ташкил этмаган ҳолда

оилавий тадбиркорлик шаклидаги фаолиятни амалга оширувчи оила аъзолари

томонидан суғурта бадалларини тўлашнинг биринчи тўлови (муддати)ни

давлат рўйхатидан ўтказилган ойдан кейинги ойдан бошлаб тўлаши ҳам

белгилаб қўйилди.

Санаб ўтилган турли хилдаги имтиёз ва преференциялар мазкур соҳада

фаолият юритаётган кичик бизнес ва хусусий тадбиркорлик субъектларига

фаолиятидан олаётган даромадларининг кўпроқ қисмини ўзларида қолиши,

фаолиятини кенгайтириши ва молиявий барқарорлигини ошириши ҳамда

фаолиятини янада яхшироқ олиб боришга ундамоқда.

Юқорида келтирилган солиқ тизимидаги ислоҳотлар макроиқтисодий

барқарорликни таъминлашда муҳим фискал омиллардан бири эканлигини

кўрсатмоқда. Шуни ҳисобга олган ҳолда солиқ ва солиққа тортиш тизимида

қуйидаги масалаларни эътиборга олиш лозим деб ҳисоблаймиз:

1.

Солиққа тортиш тизимини унификациялаш, солиқ маъмурчилиги ва

солиққа тортиш тартибларини соддалаштириш, солиқ юкини камайтириш

ҳамда корхоналар фойдасини икки марта солиққа тортишнинг олдини олиш

мақсадида, юридик шахслардан олинадиган фойда солиғи (7,5%)га

ободонлаштириш ва ижтимоий инфратузилмани ривожлантириш солиғи

(8%)ни қўшиб унинг ставкасини ошириш (10-12%).

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2015 йил

11

www.iqtisodiyot.uz

2.

Жисмоний шахслардан олинадиган даромад солиғи ставкаларини солиқ

субъектларининг оилавий ва ижтимоий аҳволи (оила бошлиғи, ёлғиз боқувчи),

оилавий даромадларининг таркибига қараб табақалаштириш.

3.

резидент жисмоний шахслардан олинадиган даромад солиғи базасидан

ишчи ва хизматчи ходимларнинг ўрта ва махсус таълим муассасалари ҳамда

соғлиқни сақлаш ташкилотларига қилган ижтимоий харажатларини йиллик

ҳисобланган даромад солиғининг 10 фоизидан кўп бўлмаган миқдорда чегириб

ташлаш.

4.

тадбиркорлик фаолияти билан шуғулланувчи жисмоний шахслар

фаолиятини эркинлаштириш ва солиққа тортиш жараёнларини соддалаштириш

мақсадида, солиқ тўлашда уларга айланма суммасига қараб қатъий белгиланган

ставкада ёки даромад (харажат)лар ҳисобини юритган ҳолда жисмоний

шахслардан олинадиган даромад солиғи ставкаларида солиқ тўлаш юзасидан

танлаш ҳуқуқини бериш.

Фойдаланилган адабиётлар рўйхати

1. Каримов И.А. Ўзбекистон Республикаси Олий Мажлис Қонунчилик

палатасининг биринчи йиғилишида сўзлаган нутқи, 2015 йил 12 январь.

2. Каримов И.А. 2015 йилда иқтисодиётимизда туб таркибий ўзгаришларни

амалга ошириш, модернизация ва диверсификация жараёнларини изчил давом

эттириш ҳисобидан хусусий мулк ва хусусий тадбиркорликка кенг йўл очиб

бериш – устувор вазифамиздир. – Т.: ..Халқ сўзи, 2015 йил 17 январь.

3. Каримов И.А. 2014 йил юқори ўсиш суръатлари билан ривожланиш,

барча мавжуд имкониятларни сафарбар этиш, ўзини оқлаган ислоҳотлар

стратегиясини изчил давом эттириш йили бўлади. – Т.: ..Халқ сўзи, 2014 йил 18

январь.

4. Каримов И.А. Ўзбекистон буюк келажак сари. –Т.: Ўзбекистон, 1998.

361-б.

5. Ўзбекистон Республикаси Президентининг 2014 йил 4 декабрдаги

«Ўзбекистон Республикасининг 2015 йилги асосий макроиқтисодий

кўрсаткичлари прогнози ва Давлат бюджети параметрлари тўғрисида»ги ПҚ-

2270-сонли қарори.

6. Ўзбекистон Республикаси Президентининг 2013 йил 25 декабрдаги

«Ўзбекистон Республикасининг 2014 йилги асосий макроиқтисодий

кўрсаткичлари прогнози ва Давлат бюджети параметрлари тўғрисида»ги ПҚ-

2099-сонли қарори.

7. Ваҳобов А., Жўраев А. Солиқлар ва солиққа тортиш. Дарслик. -Т:.

Шарқ, 2009. 236-б.

8.

– Ўзбекистон Республикаси Молия вазирлиги сайт

маълумотлари

9.

- Ўзбекистон Республикаси Давлат солиқ қўмитаси сайт

маълумотлари.

10.

- Ўзбекистон Республикаси Давлат статистика қўмитаси

сайт маълумотлари.