âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

1

www.iqtisodiyot.uz

Ð.Ю. ÐÐ°Ñ ÑÑдов, ÑадÒиÒоÑÑи, ТÐÐУ

ÐÐХТРТÐÐÐÐÐШ ÐÐРХÐÐÐÐÐÐ ÐÐÐ ÐЮÐÐÐТÐÐШТÐÐ ÐШÐÐÐÐ

ÐÐÐÐРХÐС ХУСУСÐЯТÐÐÐ Ð

Ð ÑÑаÑÑе оÑвеÑаеÑÑÑ Ð½Ð°ÑÑно-ÑеоÑиÑиÑеÑкие оÑÐ½Ð¾Ð²Ñ Ð¾ÑобенноÑÑи

бÑджеÑиÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð½Ð° пÑедпÑиÑÑиÑÑ

Ñ

лопкооÑÑÑÑиÑелÑной пÑомÑÑленноÑÑи

РеÑпÑблики УзбекиÑÑан.

The article highlights the scientific-theoretical bases features budgeting at the

enterprises of cotton processing industry of Uzbekistan.

ÐалиÑли ÑÑзлаÑ:

бÑджеÑ, бÑÐ´Ð¶ÐµÑ ÑÑзиÑ, Ð±Ð¾Ñ Ð±ÑджеÑ, опеÑаÑион

бÑджеÑлаÑ, ÑоÑÐ¸Ñ Ð±ÑджеÑи, иÑлаб ÑиÒаÑÐ¸Ñ Ð±ÑджеÑи, ÑаÑминоÑ

бÑджеÑи,

молиÑвий ва инвеÑÑиÑÐ¸Ñ Ð±ÑджеÑлаÑ, ÑÑаÑик бÑджеÑ,

моÑлаÑÑвÑан бÑджеÑ, ҳаÒиÒий бÑджеÑ.

ÐзбекиÑÑонда иÒÑиÑодиÑÑни баÑÒаÑоÑлиги ва Ñни мÑÑÑаҳкамлаÑ

маÑалалаÑига алоҳида ÑÑÑÐ¸Ð±Ð¾Ñ ÒаÑаÑиб келинади. ÐÑмладан, иÒÑиÑодиÑÑни

баÑÒаÑоÑлиги мÑÑÑÐ°Ò³ÐºÐ°Ð¼Ð»Ð°Ñ Ð¼Ð°ÒÑадида 2015 йилда иÒÑиÑодиÑÑимизда ÑÑб

ÑаÑкибий ÑзгаÑиÑлаÑни амалга оÑиÑиÑ, модеÑнизаÑÐ¸Ñ Ð²Ð° дивеÑÑиÑикаÑиÑ

жаÑаÑнлаÑини изÑил давом ÑÑÑиÑÐ¸Ñ Ò³Ð¸Ñобидан Ñ

ÑÑÑÑий мÑлк ва Ñ

ÑÑÑÑий

ÑадбиÑкоÑликка кенг йÑл оÑиб беÑÐ¸Ñ ÐºÐ°Ð±Ð¸ ÑÑÑÑÐ²Ð¾Ñ Ð²Ð°Ð·Ð¸ÑалаÑнинг белгилаб

олиниÑи ÑÒоÑидаги ÑикÑимизнинг ÑÑÒин Ð´Ð°Ð»Ð¸Ð»Ð¸Ð´Ð¸Ñ [1].

ÐÑ Ò³Ð¾Ð»Ð°Ñ Ñ Ñжалик

ÑÑиÑÑвÑи ÑÑбÑекÑÐ»Ð°Ñ Ð±Ð¾ÑÒаÑÑви ва Ñнинг аÑ

боÑÐ¾Ñ ÑаÑминоÑининг аÑоÑи бÑлган

боÑÒаÑÑв ҳиÑобини ÑакомиллаÑÑиÑÐ¸Ñ Ð·Ð°ÑÑÑаÑини келÑиÑиб ÑиÒаÑмоÒда.

ШÑнингдек, мÑÑÑаÒил ÑеÑпÑбликамизда Ð±Ð¾Ð·Ð¾Ñ Ð¸ÑлоҳоÑлаÑини боÑÒиÑма-

боÑÒÐ¸Ñ Ð²Ð° изÑил амалга оÑиÑилиÑи иÒÑиÑодиÑÑда ÑнгиÑа мазмÑнга Ñга бÑлган,

ÑадбиÑкоÑликни ÑаÒбаÑланÑиÑиÑга аÑоÑланган боÑÒаÑÑв ÑÑзилмалаÑини

ÑаклланÑиÑиÑ, коÑÑ

оналаÑни иÑÑиÒболда ÑивожланÑиÑиÑнинг аÑоÑий

ÑамойиллаÑини иÑлаб ÑиÒÐ¸Ñ Ð·Ð°ÑÑÑаÑини Ñзага келÑиÑмоÒда. ÐÑ ÑÑа Ñ

Ñжалик

ÑÑиÑÑвÑи ÑÑбÑекÑлаÑда боÑÒаÑÑв ҳиÑобининг бÑджеÑлаÑÑиÑÐ¸Ñ ÐºÐ°Ð±Ð¸ Ñнги

обÑекÑини аÑÑоÑлиÑа ÑадÒÐ¸Ò ÑÑиÑни ÑаÒозо ÑÑмоÒда.

ÐÑджеÑлаÑÑиÑиÑда ÑÐ´Ð¶ÐµÑ ÑÑзиÑнинг кеÑма-кеÑлиги маÑалаÑи мÑҳим

аҳамиÑÑ ÐºÐ°Ñб ÑÑади. Ð¨Ñ Ñабабдан мазкÑÑ Ð¼Ð°Ñала иÒÑиÑодий адабиÑÑлаÑда кенг

ÑÑиÑилган. ÐиÑоÒ, ÑлаÑни ÑадÒÐ¸Ò ÑÑÐ¸Ñ Ð±Ñ Ð±Ð¾Ñада Ñгона Ð±Ð¸Ñ ÑикÑга

келинмаганлигини кÑÑÑаÑмоÒда. ÐаÑалан, Ð.Ð. ÐбдÑÒаниев ÑÑÐ±Ñ Ð¼Ð°Ñалага

ÑÑÑ

Ñалиб, â...... бÑджеÑÐ»Ð°Ñ ÑÑзиÑни даÑомад ва Ñойдадан ÑмаÑ, балки

Ñ

аÑажаÑÐ»Ð°Ñ Ð²Ð° маҳÑÑÐ»Ð¾Ñ Ò³Ð°Ð¶Ð¼Ð¸Ð´Ð°Ð½ боÑлаÑни ÑавÑÐ¸Ñ ÑÑамизâ[2], - деб Ñзган.

ÐÑоÑеÑÑÐ¾Ñ Ð. ÐÐ°Ñ ÑÑÑинанинг ÑикÑиÑа, âÐпеÑаÑион бÑджеÑлаÑни ÑÑзиÑ

кеÑма-кеÑлиги коÑÑ

Ð¾Ð½Ð°Ð»Ð°Ñ ÑаолиÑÑини ÑекловÑи омиллаÑига боÒÐ»Ð¸Ò Ð±Ñлади.

ÐаÑалан, коÑÑ

онада аÑоÑий ÑекловÑи омил Ð±Ð¾Ð·Ð¾Ñ ÑиÒими бÑлÑа, бÑджеÑлаÑ

ÑÑзиÑни ÑоÑÐ¸Ñ Ð±ÑджеÑи, иÑлаб ÑиÒаÑÐ¸Ñ ÒÑвваÑлаÑининг еÑиÑмаÑлиги бÑлÑа,

иÑлаб ÑиÒаÑÐ¸Ñ Ð±ÑджеÑи, Ñ

омаÑÑ Ð²Ð° маÑеÑÐ¸Ð°Ð»Ð»Ð°Ñ ÑанÒиÑлиги бÑлÑа, ÑаÑминоÑ

бÑджеÑидан боÑÐ»Ð°Ñ Ð¼Ð°ÒÑадга мÑвоÑÐ¸Ò Ð±Ñладиâ [3].

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

2

www.iqtisodiyot.uz

ÐоÑÒа Ð±Ð¸Ñ ÑикÑга кÑÑа, Ð±Ð¾Ñ Ð±ÑÐ´Ð¶ÐµÑ ÑÑзиÑни даÑомад ва Ñ Ð°ÑажаÑлаÑ

бÑджеÑини ÑÑзиÑдан боÑÐ»Ð°Ñ ÐºÐµÑак. ЧÑнки, Ð±Ñ Ò³ÑÐ¶Ð¶Ð°Ñ Ð½Ð°ÑаÒÐ°Ñ Ð±Ð¸Ð·Ð½ÐµÑни кÑзда

ÑÑÑилаÑÑган ÑенÑабеллигини (коÑÑ

она ва ÑаÑкибий бÑÐ»Ð¸Ð½Ð¼Ð°Ð»Ð°Ñ Ð¼Ð¸ÒÑÑида) акÑ

ÑÑÑиÑади, балки Ñ

аÑажаÑÐ»Ð°Ñ ÑаÑкибини ÑÒÒол кÑÑÑаÑиб беÑади.

ЮÒоÑидаги ÑикÑлаÑдан келиб ÑиÒиб ва ÑадÒиÒÐ¾Ñ Ð¾Ð±ÑекÑининг Ñзига Ñ Ð¾Ñ

Ñ

ÑÑÑÑиÑÑлаÑини инобаÑга олган ҳолда паÑ

Ñа ÑаноаÑи коÑÑ

оналаÑида

бÑджеÑлаÑÑиÑиÑни паÑ

Ñа Ñ

омаÑÑÑини ÑайÑÑÐ»Ð°Ñ Ð±ÑджеÑини ÑÑзиÑдан

боÑÐ»Ð°Ñ ÑавÑÐ¸Ñ Òилинади. ÐÑ Ð±ÑÐ´Ð¶ÐµÑ ÑÑÑининг алоҳида ва биÑинÑи навбаÑда

ÑÑзилиÑи ÑаÑмоÒнинг Ñзига Ñ

Ð¾Ñ Ñ

ÑÑÑÑиÑÑининг мавжÑдлиги, ÑÑни паÑ

Ñа

Ñ

омаÑÑÑини ÑайÑÑлаÑ, ÒайÑа иÑÐ»Ð°Ñ Ð²Ð° ÒайÑа ҳиÑоб-киÑÐ¾Ð±Ð»Ð°Ñ ÒилиÑ

жаÑаÑнлаÑи билан Ñзвий боÒланганлиги билан изоҳланади.

ÐазкÑÑ ÑаÑмоÒдаги Ñна Ð±Ð¸Ñ Ñ ÑÑÑÑиÑÑ ÑÑндан ибоÑаÑки, Ð¿Ð°Ñ Ñа ÑозалаÑ

коÑÑ

оналаÑи ÑÑÑн паÑ

Ñа ҳоÑилини ÑайÑÑÐ»Ð°Ñ Ð²Ð° ÒайÑа иÑÐ»Ð°Ñ ÑежаÑининг

пÑогноз кÑÑÑаÑкиÑлаÑи ÑеÑпÑбликамизда ÑегиÑли мÑÑаÑадди ÑаÑÐºÐ¸Ð»Ð¾Ñ Ð²Ð°

вазиÑÐ»Ð¸ÐºÐ»Ð°Ñ Ñомонидан ÑÐ°ÐºÐ»Ð¸Ñ ÑиÑаÑида иÑлаб ÑиÒилиб, ÐÑезиденÑ

Ð.ÐаÑимов Ñомонидан Ò³Ð°Ñ Ð¹Ð¸Ð»Ð¸ имзоланадиган ÒаÑÐ¾Ñ Ð±Ð¸Ð»Ð°Ð½ белгилаб беÑилади.

УÑÐ±Ñ Ñ

ÑÑÑÑиÑÑ Ò³Ð°Ð¼ мазкÑÑ ÑаÑÐ¼Ð¾Ò ÐºÐ¾ÑÑ

оналаÑида бÑджеÑÐ»Ð°Ñ ÑÑзиÑни паÑ

Ñа

ÑайÑÑÐ»Ð°Ñ Ð±ÑджеÑидан боÑлаÑни ÑаÒозо Òилади.

Ундан ÑаÑÒаÑи, Ð¿Ð°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида ÑÑÐ±Ñ Ð±ÑджеÑ

маÑлÑмоÑлаÑи аÑоÑидагина боÑÒа бÑджеÑлаÑни ÑÑÐ·Ð¸Ñ Ð¼Ñмкин.

ÐÑджеÑлаÑни ÑÑÐ·Ð¸Ñ ÑÑлÑбиÑÑига кÑÑа, иÒÑиÑодÑи олимлаÑни 2 ÑоиÑага

бÑÐ»Ð¸Ñ Ð¼Ñмкин:

1) бÑÐ´Ð¶ÐµÑ ÑÑзиÑни коÑÑ Ð¾Ð½Ð°Ð½Ð¸Ð½Ð³ ÑаÑкибий ÑÑзилмалаÑи бÑйиÑа амалга

оÑиÑÐ¸Ñ ÑаÑаÑдоÑлаÑи (Ð.Ðоба [4] ва боÑÒалаÑ);

2) бÑÐ´Ð¶ÐµÑ ÑÑзиÑни ÑаолиÑÑ ÑÑÑлаÑи бÑйиÑа амалга оÑиÑиÑни ÒÑллаб-

ÒÑвваÑловÑи Ð¾Ð»Ð¸Ð¼Ð»Ð°Ñ (Ð.ЩибоÑÑ [5], Ð.ШеÑÐµÐ¼ÐµÑ [6] ва боÑÒалаÑ).

ФикÑимизÑа, бÑджеÑлаÑÑиÑÐ¸Ñ Ð¿Ð°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида ÑаолиÑÑ

ÑÑÑлаÑи ва ÑоҳалаÑи бÑйиÑа олиб боÑилÑа маÒÑадга мÑвоÑÐ¸Ò Ð±Ñлади.

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида бÑджеÑлаÑни ÑаÑкибий бÑÐ»Ð¸Ð½Ð¼Ð°Ð»Ð°Ñ Ð±ÑйиÑа

ÑÑзиÑда паÑ

Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑининг иÑлаб ÑиÒаÑиÑини ÑаÑкибий

ÑÑзилмаÑи коÑÑ

онанинг ÑеÑ

нологик Ñ

ÑÑÑÑиÑÑлаÑи билан белгиланиÑи

ÑÑÑибоÑга олиниÑи лозим.

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñининг аÑоÑий ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸Ðº вазиÑаÑини

бажаÑÑвÑи - ÑозалаÑ, жинлаÑ, линÑеÑÐ»Ð°Ñ Ð²Ð° пÑеÑÑÐ»Ð°Ñ ÑÑаÑÑкалаÑи иÑлаб

ÑиÒаÑиÑнинг аÑоÑий ÒиÑми ҳиÑобланади.

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñининг ÑзлÑкÑиз иÑлаб ÑÑÑиÑини ÑаÑминловÑи

аÑÑа, ÑаÑмиÑлаÑ-меÑ

аника ва ÑлекÑÑ ÑнеÑÐ³Ð¸Ñ ÑÑаÑÑкалаÑи коÑÑ

онанинг

ÑÑдамÑи, Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑÑвÑи ÒиÑми ҳиÑобланади.

ÐоÑÑ Ð¾Ð½Ð°Ð½Ð¸Ð½Ð³ боÑÒа иÑлаб ÑиÒаÑÐ¸Ñ ÒиÑмига иÑлаб ÑиÒаÑиÑ

ÑиÒиÑлаÑини ÒайÑа иÑÐ»Ð°Ñ Ð²Ð° ÑÑÑÒлик ÑÐ¸Ð³Ð¸Ñ ÑайÑÑÐ»Ð°Ñ ÑеÑ

и киÑади.

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида аÑоÑий иÑлаб ÑиÒаÑиÑнинг ÑÐµÑ Ð»Ð°Ñ Ð±ÑйиÑа

ÑаÑкиби бÑлмайди. ÐÑлини олганда, паÑ

Ñани ÑзаÑиÑдан боÑлаб Ñо ÑайÑÑ

маҳÑÑÐ»Ð¾Ñ - Ñола ÑойлаÑи иÑлаб ÑиÒаÑилгÑнÑа бÑладиган бÑÑÑн ÑеÑ

нологиÑ

жаÑаÑни биÑ-биÑига Ñланган ÑÑÑли Ð¸Ñ ÑÑинлаÑидан ÑаÑкиб Ñопган ÑзлÑкÑиз

Ñгона ÑÑаÑÑкадан ибоÑаÑ.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

3

www.iqtisodiyot.uz

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñи Ñ Ð¾Ð¼Ð°ÑÑни ÑайÑÑÐ»Ð°Ñ ÑаолиÑÑини ҳам олиб

боÑиÑи мÑноÑабаÑи билан Ñнинг ÑайÑÑловÑи ÑаÑмоÒлаÑи (паÑ

Ñа ÑозалаÑ

коÑÑ

онаÑи ÒоÑидаги ва коÑÑ

онадан ÑаÑÒаÑидаги паÑ

Ñа ÑайÑÑлов маÑканлаÑи)

ҳам коÑÑ

она ÑаÑкибига киÑади.

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñини иÑлаб ÑиÒаÑÐ¸Ñ ÑаÑкибидан келиб ÑиÒиб,

паÑ

Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑини бÑджеÑи Ñз иÑига паÑ

Ñа Ñ

омаÑÑÑини ÑайÑÑлов

маÑканлаÑи ва ÒÑÑиÑиÑ-ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÑеÑ

и, аÑоÑий иÑлаб ÑиÒаÑÐ¸Ñ (паÑ

Ñа

Ñ

омаÑÑÑини ÑозалаÑ, жинлаÑ, линÑеÑÐ»Ð°Ñ Ð²Ð° пÑеÑÑлаÑ), ÑÑдамÑи иÑлаб

ÑиÒаÑÐ¸Ñ (ÑлекÑÑ ÑнеÑÐ³Ð¸Ñ ÑеÑ

и, меÑ

аника-ÑаÑмиÑÐ»Ð°Ñ ÑÑÑаÑ

онаÑи ва аÑÑа ÑеÑ

и)

ва боÑÒа иÑлаб ÑиÒаÑÐ¸Ñ (ÑиÒиндилаÑни ÒайÑа иÑÐ»Ð°Ñ Ð²Ð° ÑÑÑÒлик ÑигиÑни

ÑайÑÑлаÑ) бÑджеÑлаÑини олади. УÑÐ±Ñ Ð±ÑджеÑÐ»Ð°Ñ Ð°ÑоÑий (боÑ) бÑджеÑга

ÑмÑмлаÑÑиÑилади.

ÐÐ¾Ñ Ð±ÑджеÑнинг моҳиÑÑига ÑÑÑ Ñаладиган бÑлÑак, пÑоÑеÑÑÐ¾Ñ Ð. ХаÑанов

ÑаÑкидлаганидек, âÐÐ¾Ñ Ð±ÑÐ´Ð¶ÐµÑ ÐºÐ¾ÑÑ

она ÑаҳбаÑлаÑи ÑÑÑн ÑÑа мÑҳим бÑлиб,

ÑежалаÑÑиÑилган ҳиÑÐ¾Ð±Ð¾Ñ Ð´Ð°Ð²Ñида ÑÐ»Ð°Ñ Ð¾Ð»Ð´Ð¸Ð´Ð° ÑÑÑган маÒÑад ва вазиÑалаÑни

Ð°Ð½Ð¸Ò Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ñ Ð²Ð° иÑлаб ÑиÒаÑÐ¸Ñ Ð´Ð°ÑÑÑÑи бажаÑилиÑи, даÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ Ð²Ð°

Ñ

аÑажаÑлаÑнинг ÑÐ°ÐºÐ»Ð»Ð°Ð½Ð¸Ñ Ð¶Ð°ÑаÑни, ҳиÑоб-киÑÐ¾Ð±Ð»Ð°Ñ Ò³Ð¾Ð»Ð°Ñини кÑзаÑиб

боÑиÑга имкон беÑадиâ [7].

ÐÐ¾Ñ Ð±ÑджеÑни ÑаклланÑиÑиÑнинг назаÑий ва амалий маÑалалаÑи

иÒÑиÑодиÑÑнинг баÑÑа ÑаÑмоÒлаÑида, жÑмладан паÑ

Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑи

ÑаолиÑÑида ÑÑÐ»Ð¸Ò Ñз акÑини Ñопмаганлиги Ñабабли мазкÑÑ Ð¼Ð°Ñала иÒÑиÑодÑи

Ð¾Ð»Ð¸Ð¼Ð»Ð°Ñ ÑÑÑаÑида баҳÑ-мÑнозаÑа мавзÑÑига айланмоÒда. ÐаÑалан, пÑоÑеÑÑÐ¾Ñ Ð.

ÐаÑдаев Ð±Ð¾Ñ Ð±ÑджеÑни 2 га: ÑÐµÐ·ÐºÐ¾Ñ (опеÑаÑив) ва молиÑвий бÑджеÑлаÑга

бÑлган[8], пÑоÑеÑÑÐ¾Ñ Ð. ХаÑанов Ð±Ð¾Ñ Ð±ÑджеÑни 3 га: опеÑаÑион, молиÑвий ва

инвеÑÑиÑÐ¸Ñ Ð±ÑджеÑлаÑига ажÑаÑган[9], ÑоÑÑиÑлик Ð¾Ð»Ð¸Ð¼Ð»Ð°Ñ Ð.Ð. ШеÑемеÑ[10],

С.Ð. РаÑÑказова-Ðиколаева, С.Ð. Шебек, Ð.Ð.ÐÐ¸ÐºÐ¾Ð»Ð°ÐµÐ²Ð»Ð°Ñ Ð¾Ð¿ÐµÑаÑион ва

молиÑвий бÑджеÑлаÑга ажÑаÑган [11] ва ҳоказо.

ÐÐ¾Ñ Ð±ÑÐ´Ð¶ÐµÑ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð½Ð¸Ð½Ð³ ÑÑÑли ÑежалаÑини боÒловÑи бÑÒин бÑлиб,

белгиланган маÒÑадлаÑга ÑÑиÑÐ¸Ñ ÑÑÑн заÑÑÑ Ð±Ñлган мазкÑÑ ÑежалаÑни молиÑвий

ва миÒдоÑий иÑодаланиÑини билдиÑади ва баÑÑа бÑлинмалаÑи ÑаолиÑÑини

мÑвоÑиÒлаÑÑиÑади. ШÑнинг ÑÑÑн Ð±Ð¾Ñ Ð±ÑджеÑни опеÑаÑион, инвеÑÑиÑиÑ

(инноваÑиÑ), маÑ

ÑÑÑ Ð²Ð° йиÒма бÑджеÑлаÑдан ÑаÑкил ÑопиÑи маÒÑадга мÑвоÑиÒ

бÑлади.

Ð¨Ñ Ð±Ð¸Ð»Ð°Ð½ биÑга Ð¿Ð°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñининг Ñзига Ñ Ð¾Ñ

Ñ

ÑÑÑÑиÑÑлаÑини ҳиÑобга олган Ñ

олда Ð±Ð¾Ñ Ð±ÑджеÑни ÑÑзиÑнинг ÑеÑ

нологиÑÑи

иÑлаб ÑиÒилиÑи лозим.

1 - жадвалда иÒÑиÑодий адабиÑÑÐ»Ð°Ñ Ð²Ð° ÑаÑÐ¼Ð¾Ò Ñ ÑÑÑÑиÑÑлаÑини ÑадÒиÒ

ÑÑган ҳолда иÑлаб ÑиÒилган паÑ

Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑида Ð±Ð¾Ñ Ð±ÑджеÑ

ÑÑзиÑни кеÑма - кеÑлигининг ÒиÑÒаÑа ÑавÑиÑи ва бÑджеÑлаÑни ÑÑÐ·Ð¸Ñ ÑÑÑн

ÒÑлланиладиган Ñежа-аналиÑик воÑиÑалаÑни ÑÑйÑ

аÑи ÑавÑÐ¸Ñ ÑÑилмоÒда.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

4

www.iqtisodiyot.uz

1 - жадвал

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñининг Ð±Ð¾Ñ Ð±ÑджеÑини ÑÑзиÑнинг ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑÑи

ÐоÑÒÐ¸Ñ â

ÐÐ¾Ñ Ð±ÑÐ´Ð¶ÐµÑ ÑÑзиÑ

боÑÒиÑи-нинг номи

ÒÑлланиладиган Ñежа-аналиÑик воÑиÑÐ°Ð»Ð°Ñ Ð²Ð° ÑежалаÑÑиÑÐ¸Ñ Ð¼ÐµÑодлаÑи

âЧиÒиÑâ Ñакли

(ҳиÑобоÑ)

1-боÑÒиÑ

ÐÐ°Ñ Ñа

Ñ Ð¾Ð¼Ð°ÑÑ-Ñини

ÑайÑÑÐ»Ð°Ñ Ð±ÑджеÑи

1. ÐаÑ

Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑининг иÑлаб ÑиÒаÑÐ¸Ñ ÒÑвваÑидан келиб ÑиÒÒан Ñ

олда

ÑайонлаÑÑиÑилган навлаÑнинг ÑеÑ

нологиÑÑини инобаÑга олиб, ÑайÑÑлов маÑканлаÑининг

имкониÑÑига ва паÑ

Ñа ÑайÑÑлаÑнинг амалдаги ÑаÑÑибига кÑÑа ÑаÑдиÒланган пÑогноз кÑÑÑаÑкиÑлаÑ

аÑоÑида Ñежали-пÑогнозли бÑджеÑÐ»Ð°Ñ ÑÑзиÑ.

2. ҲиÑоб-киÑоблаÑнинг даÑÑлабки 90 % лик Ð°Ð²Ð°Ð½Ñ ÑÑлови ва паÑ

Ñани ÒайÑа иÑÐ»Ð°Ñ ÑÑгагандан

ÑÑнг Òолган 10 % ини ÑÑÐ»Ð°Ñ ÑаÑÑибида ÑежалаÑÑиÑиÑ

ÐаÑ

Ñа Ñ

омаÑÑÑини

ÑайÑÑÐ»Ð°Ñ Ð±ÑджеÑи

лойиҳаÑи

2-боÑÒиÑ

ÐаҳÑÑлоÑ

иÑлаб

ÑиÒаÑиÑнинг

Ñежа

ҳажмини аниÒлаÑ

1. ÐаÑ

Ñа ÑолаÑи ÑиÒиÑини паÑ

Ñани ÑинÑлаÑи ва ÑÐ°Ð½Ð¾Ð°Ñ Ð½Ð°Ð²Ð»Ð°Ñи бÑйиÑа ҳиÑоб-киÑобини ÑегиÑли

меÑÑÑÐ»Ð°Ñ Ð²Ð° ÑоÑмÑÐ»Ð°Ð»Ð°Ñ Ð°ÑоÑида аниÒлаÑ.

2. ÒÑÑимÑа маҳÑÑлоÑлаÑни Ð´Ð°Ð²Ð»Ð°Ñ ÑÑандаÑÑлаÑи ва пÑейÑкÑÑанÑлаÑи аÑоÑида аниÒлаÑ

ÐÐ°Ñ Ñа баланÑи ва

иÑлаб ÑиÒаÑÐ¸Ñ ÑежаÑини

лойиҳаÑи

3-боÑÒиÑ

Ð¢Ð¾Ð²Ð°Ñ Ð¼Ð°Ò³ÑÑлоÑи ҳажмини

аниÒлаÑ

ÐÑогноз (баÑоÑÐ°Ñ ÒилиÑ) ÑÑÑли аÑоÑида ÑÐ¾Ð²Ð°Ñ Ð²Ð° ÑоÑилган маҳÑÑлоÑнинг номенклаÑÑÑаÑи ҳамда

аÑÑоÑÑименÑини аниÒлаÑ

Ялпи маҳÑÑÐ»Ð¾Ñ ÑежаÑини

лойиҳаÑи

4-боÑÒиÑ

ÐÐ°Ñ Ñа

ÑолаÑини

иÑлаб

ÑиÒаÑÐ¸Ñ ÑежаÑи

ÐаÑ

Ñа ÑолаÑи ÑежаÑини паÑ

Ñа Ñ

омаÑÑÑи ÑайÑÑÐ»Ð°Ñ ÑежаÑига аÑоÑан Ñола ÑиÒиÑини ÑегиÑли

меÑÑÑлаÑи аÑоÑида аниÒлаÑ

Тола баланÑи (Ð¿Ð°Ñ Ñа

ÑолаÑи иÑлаб ÑиÒаÑиÑ)

лойиҳаÑи

5-боÑÒиÑ

ÐаÑеÑиаллаÑ

ва

ÑÒ³ÑиÑÑ

ÒиÑмлаÑга бÑлган ÑÒ³ÑиÑжни

аниÒлаÑ

1. ÐаÑеÑиал Ñ

аÑажаÑлаÑи ва маҳÑÑÐ»Ð¾Ñ Ò³Ð°Ð¶Ð¼Ð¸Ð³Ð° мÑÑаноÑиб ÑавиÑда меÑÑÑлаÑÑиÑÐ¸Ñ ÑÑÑли.

2

.

ÐаÑеÑиал Ñ Ð°ÑажаÑлаÑини Ñежа-лаÑÑиÑилиÑи (алоҳида бÑÐ»Ð¸Ð½Ð¼Ð°Ð»Ð°Ñ ÐºÐµÑимида)

3. ÐÒ³ÑиÑÑ ÒиÑмлаÑини ÑÑÒÑи Ñ

аÑажаÑÐ»Ð°Ñ Ð¼Ð¸ÒдоÑи ва маҳÑÑÐ»Ð¾Ñ Ò³Ð°Ð¶Ð¼Ð¸Ð³Ð° ÒаÑаб меÑÑÑлаÑÑиÑиÑ

меÑоди

ÐаÑеÑÐ¸Ð°Ð»Ð»Ð°Ñ Ð²Ð° ÑÒ³ÑиÑÑ

ÒиÑÐ¼Ð»Ð°Ñ Ñ Ð°Ñиди бÑджеÑи

лойиҳаÑи

6-боÑÒиÑ

ÐаÑеÑиаллаÑни

иÑлаб

ÑиÒаÑиÑга

ҳиÑобдан

ÑиÒаÑÐ¸Ñ ÑаннаÑÑ

ини ҳиÑоб-

киÑоби

ÐаÑеÑиаллаÑни даÑÑлабки заÑ

иÑаÑи миÒдоÑи ва иÑлаб ÑиÒаÑÐ¸Ñ ÑÒ³ÑиÑжи аÑоÑида ФÐФРÑки

AVEСO меÑодлаÑини ÒÑллаб аниÒлаÑ

ÐевоÑиÑа маÑеÑиаллаÑни

ÑаÑÑланиÑи бÑджеÑи

лойиҳаÑи

7-

боÑÒиÑ

ÐевоÑиÑа

меҳнаÑ

Ñ Ð°ÑажаÑлаÑи

миÒдоÑини

аниÒлаÑ

ÐÐµÒ³Ð½Ð°Ñ Ñ Ð°ÑажаÑлаÑини ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸Ðº меÑÑÑлаÑÑиÑÐ¸Ñ Ð²Ð° ÑаÑиÑикаÑиÑÐ»Ð°Ñ ÑÑÑли

ÐевоÑиÑа меҳнаÑ

Ñ Ð°ÑажаÑлаÑи бÑджеÑи

лойиҳаÑи

8-боÑÒиÑ

УмÑмиÑлаб

ÑиÒаÑиÑ

Ñ

аÑажаÑлаÑини миÒдоÑини

аниÒлаÑ

УмÑмиÑлаб ÑиÒаÑÐ¸Ñ Ñ

аÑажаÑ-лаÑини ÑÑÒÑи Ñ

аÑажаÑÐ»Ð°Ñ Ð¼Ð¸ÒдоÑи ва маҳÑÑÐ»Ð¾Ñ Ò³Ð°Ð¶Ð¼Ð¸Ð³Ð° мÑÑаноÑиб

ÑавиÑда меÑÑÑлаÑÑиÑÐ¸Ñ ÑÑÑллаÑи

УмÑмиÑлаб ÑиÒаÑиÑ

Ñ Ð°ÑажаÑлаÑи бÑджеÑи

лойиҳаÑи

9-боÑÒиÑ

ÐÐ°Ñ Ñа

ÑолаÑини

иÑлаб

ÑиÒаÑÐ¸Ñ ÑаннаÑÑ

ини ҳиÑоб-

киÑоби

ШаÑÑли биÑÐ»Ð¸ÐºÐ»Ð°Ñ Ð¼ÐµÑоди

ÐÐ°Ñ Ñа ÑолаÑи иÑлаб

ÑиÒаÑÐ¸Ñ ÑаннаÑÑ Ð¸Ð½Ð¸

калÑкÑлÑÑиÑлаÑ

10-боÑÒиÑ

Ðоимий

Ñ Ð°ÑажаÑлаÑ

миÒдоÑини аниÒлаÑ

СмеÑа ÑежалаÑÑиÑиÑни бÑÐ»Ð¸Ð¼Ð»Ð°Ñ ÐºÐµÑимидаги меÑодлаÑи (âнолданâ ÑежалаÑÑиÑиÑ, âÑÑиÑилган

даÑажаданâ ÑежалаÑÑиÑиÑ)

Ðоимий Ñ Ð°ÑажаÑлаÑ

бÑджеÑи лойиҳаÑи

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

5

www.iqtisodiyot.uz

11-боÑÒиÑ

ÐаÑ

Ñа ÑолаÑини навлаÑи ва

ÑинÑлаÑи

бÑйиÑа

ÑаннаÑÑ Ð¸Ð½Ð¸ ҳиÑоб-киÑоби

ÐалÑкÑлÑÑиÑлаÑнинг âÐиÑекÑ-коÑÑингâ ва âÐÑлинмалиâ ÑÑÑллаÑини ÒÑллаÑ

ÐÐ°Ñ Ñа ÑолаÑи Ð½Ð°Ð²Ð»Ð°Ñ Ð²Ð°

ÑинÑÐ»Ð°Ñ Ð±ÑйиÑа

калÑкÑлÑÑÐ¸Ñ Ð²Ð°ÑаÒлаÑи

12-боÑÒиÑ

Ялпи

ÑоÑиÑ

ҳаж-мини

аниÒлаÑ

âХаÑажаÑÐ»Ð°Ñ â маҳÑÑÐ»Ð¾Ñ Ò³Ð°Ð¶Ð¼Ð¸ â Ñойдаâ Ñаҳлили аÑоÑида ÑоÑÐ¸Ñ Ò³Ð°Ð¶Ð¼Ð¸, иÑлаб ÑиÒаÑÐ¸Ñ Ð²Ð°

ÑоÑÐ¸Ñ Ñ

аÑажаÑлаÑи динамикаÑи ва баҳолаÑнинг ÑзгаÑиÑини аниÒлаÑ

СоÑÐ¸Ñ Ð±ÑджеÑининг

лойиҳаÑи

13-боÑÒиÑ

ÐÐ°Ñ ÑÑÑ

(ÑÑÑÒлик

ÑÐµÑ Ð¸

ÑÐ¸Ð³Ð¸Ñ Ð±ÑджеÑи, ÒÑÑиÑиÑ-

ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÑеÑ

и бÑджеÑи,

логиÑÑика

ва

ÑолиÒ

бÑджеÑи)

бÑджеÑлаÑ

ҳиÑоб-киÑоби

Ðмалдаги ÑаÑÑибга аÑоÑланиб, ÑаÑÐ¼Ð¾Ò Ñ

ÑÑÑÑиÑÑини инобаÑга олган ҳолда ÑегиÑли ҳиÑоб-

киÑоблаÑни амалга оÑиÑиÑ

ÐÐ°Ñ ÑÑÑ (ÑÑÑÒлик ÑигиÑ

ÑÐµÑ Ð¸ бÑджеÑи, ÒÑÑиÑиÑ-

ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÑÐµÑ Ð¸ бÑджеÑи,

логиÑÑика ва ÑолиÒ

бÑджеÑи) бÑджеÑлаÑ

лойиҳаÑи

14-боÑÒиÑ

ЯкÑний

молиÑвий

наÑÐ¸Ð¶Ð°Ð»Ð°Ñ Ò³Ð¸Ñоб-киÑоби

1, 2, 3, 13 ва 14 боÑÒиÑлаÑда ÒÑлланилган ÑÑÑÐ»Ð»Ð°Ñ Ð°ÑоÑида

ÐолиÑвий

наÑи-жалаÑ

ÑÑÒÑиÑи-даги

ҳиÑобоÑ

лойиҳаÑи

15-боÑÒиÑ

ÐнвеÑÑиÑÐ¸Ñ (инноваÑиÑ)га

бÑлган ÑÒ³ÑиÑж-нинг ҳиÑоб-

киÑоби

1) капиÑал Ñ

аÑажаÑлаÑни ÑмеÑа бÑйиÑа ÑежалаÑÑиÑиÑ;

2) ÑÐ·Ð¾Ò Ð¼ÑддаÑли âÑивожланÑиÑÐ¸Ñ Ð±ÑджеÑиâ (инвеÑÑиÑÐ¸Ñ Ð±ÑджеÑи)ни ÑÑзиÑ;

3) Ñнги ÑÑаÑилаÑÑган ÑеÑ

нологиÑ, маҳÑÑÐ»Ð¾Ñ ÑÑалони, модели, ÑажÑиба нÑÑÑ

аÑини ÑÑаÑÐ¸Ñ Ð²Ð°

Ñиновдан ÑÑказиÑ

ÐнвеÑÑиÑÐ¸Ñ (инноваÑиÑ)

бÑджеÑи лойиҳаÑи

16-боÑÒиÑ

ÐÑл маблаÒлаÑи киÑими ва

ÑиÒими ҳиÑоб-киÑоби

ÐÑл маблаÒлаÑи оÒимини опеÑаÑион, инвеÑÑиÑÐ¸Ñ Ð²Ð° молиÑвий ÑаолиÑÑÐ»Ð°Ñ Ð±ÑйиÑа аниÒлаÑ

ÐÑл маблаÒлаÑи ҳаÑакаÑи

бÑджеÑи лойиҳаÑи

17-боÑÒиÑ

ÐолиÑвий Ò³Ð¾Ð»Ð°Ñ Ñаҳлили

ÐÒÑиÑодий меÑÑÑÐ»Ð°Ñ (коÑÑÑиÑиенÑ-лаÑ)ни аниÒлаÑ

ÐолиÑвий

ҳо-лаÑни

ÑзгаÑиÑи

ҳаÒидаги

ҳиÑÐ¾Ð±Ð¾Ñ Ð»Ð¾Ð¹Ð¸Ò³Ð°Ñи

18-боÑÒиÑ

ÐиÒма

бÑджеÑ

кÑÑÑаÑкиÑлаÑига

ÑÑзаÑиÑлаÑ

киÑи-ÑиÑ

(моÑлаÑÑв-Ñан

бÑджеÑ

ÑÑзиÑ)

ÐÒÑиÑодий меÑÑÑÐ»Ð°Ñ (коÑÑÑиÑиенÑ-лаÑ) аÑоÑида

ÐпеÑаÑион,

ин-

веÑÑиÑион, маÑ

ÑÑÑ Ð²Ð°

йиÒма

бÑд-жеÑлаÑнинг

ÑкÑний ваÑианÑи

19-боÑÒиÑ

ÐÑджеÑ

давÑи

Ð¾Ñ Ð¸Ñига

пÑогноз

бÑÑ Ð³Ð°Ð»ÑеÑиÑ

баланÑини ÑÑзиÑ

ÐÑогноз бÑÑ

галÑеÑÐ¸Ñ Ð±Ð°Ð»Ð°Ð½Ñини бÑÐ´Ð¶ÐµÑ Ð´Ð°Ð²Ñи боÑига ҳаÒиÒий Ð±Ð°Ð»Ð°Ð½Ñ Ð²Ð° маÑ

ÑÑÑ Ð±ÑджеÑÐ»Ð°Ñ (13-

боÑÒиÑ) молиÑвий наÑÐ¸Ð¶Ð°Ð»Ð°Ñ Ò³Ð°Òидаги ҳиÑÐ¾Ð±Ð¾Ñ Ð»Ð¾Ð¹Ð¸Ò³Ð°Ñи (14-боÑÒиÑ), инвеÑÑиÑÐ¸Ñ (инноваÑиÑ)

бÑджеÑи лойиҳаÑи (15-боÑÒиÑ), пÑл маблаÒлаÑи Ñ

аÑакаÑи бÑджеÑи лойиҳаÑи (16-боÑÒиÑ)аÑоÑида

ÑÑзиÑ

ÐÑогноз бÑÑ Ð³Ð°Ð»ÑеÑиÑ

баланÑининг боÑланÒиÑ

лойиҳаÑи (бÑÐ´Ð¶ÐµÑ Ð´Ð°Ð²Ñи

Ð¾Ñ Ð¸Ñига)

ÐоÑий йил ÑÑÑн боÑ

бÑджеÑни ÑÑгалланган

ÑкÑний ваÑианÑи

Ðанба. ЩибоÑÑ Ð.Ð. ÐÑджеÑиÑование деÑÑелÑноÑÑи пÑомÑÑленнÑÑ Ð¿ÑедпÑиÑÑий РоÑÑии. â Ð.: Ðзд. «Ðело и СеÑвиÑ»,

2005. - 544 Ñ. (С-43-46) меÑодикаÑи аÑоÑида мÑÐ°Ð»Ð»Ð¸Ñ Ð¸ÑланмаÑи.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

6

www.iqtisodiyot.uz

ÐÐ°Ñ Ñа

ÑозалаÑ

коÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида

бÑджеÑлаÑни

ÑÑзиÑ

ÑÒоÑида

ÑаÑкидлаганидек, паÑ

Ñа Ñ

омаÑÑÑини ÑайÑÑÐ»Ð°Ñ Ð±ÑджеÑини иÑлаб ÑиÒиÑдан

боÑланади. УÑÐ±Ñ Ð±ÑджеÑда паÑ

Ñа Ñ

омаÑÑÑини ÑайÑÑÐ»Ð°Ñ (ÑайÑÑлов ҳажми,

ÑиÑаÑи, ÑаÒÐ»Ð°Ñ ÑаÑÑлаÑи ва боÑÒалаÑ) ва Ñни ÑаннаÑÑ

ига оид маÑлÑмоÑÐ»Ð°Ñ Ð°ÐºÑ

ÑÑÑиÑилади.

УÑÐ±Ñ Ð±ÑджеÑда иÑлаб ÑиÒаÑиладиган маҳÑÑлоÑлаÑнинг номенклаÑÑÑаÑи

ва навлаÑи, ÑлаÑнинг миÒдоÑи ва иÑлаб ÑиÒаÑÐ¸Ñ Ð´Ð°Ð²ÑлаÑи (мÑддаÑлаÑи) ҳамда

маҳÑÑлоÑнинг ÑиÑаÑи ÑзаÑидан беÑиладиган ÑопÑиÑиÒÐ»Ð°Ñ Ð±Ð°ÑаÑÑил акÑ

ÑÑÑиÑилади.

ÐÐ°Ñ Ñа Ñ Ð¾Ð¼Ð°ÑÑÑини ÒайÑа иÑÐ»Ð°Ñ Ð±ÑджеÑини ÑÑÐ·Ð¸Ñ Ð¿Ð°Ñ Ñа баланÑини

ÑÑзиÑдан боÑланади. Унда ÑежалаÑÑиÑилган ҳажмда Ñола ва боÑÒа

маҳÑÑлоÑÐ»Ð°Ñ Ð¸Ñлаб ÑиÒаÑиÑни ÑаÑминлайдиган паÑ

Ñа ÑеÑÑÑÑлаÑи миÒдоÑи

аниÒланади.

ÐÐ°Ñ Ñа ÑолаÑи иÑлаб ÑиÒаÑÐ¸Ñ Ò³Ð°Ð¶Ð¼Ð¸ мавжÑд Ñ Ð¾Ð¼Ð°ÑÑ ÑеÑÑÑÑлаÑи, Ñола

ÑиÒÐ¸Ñ Ð¼ÐµÑÑÑлаÑи ва ÑеÑ

нологик ÑÑкÑналаÑдан ÑÐ¾Ð¹Ð´Ð°Ð»Ð°Ð½Ð¸Ñ ÐºÑÑÑаÑкиÑлаÑига

амал Òилган ҳолда ÑелекÑÐ¸Ñ Ð½Ð°Ð²Ð»Ð°Ñига ÒаÑаб, йиллик ва ÑоÑÐ°ÐºÐ»Ð°Ñ Ð±ÑйиÑа

ÑежалаÑÑиÑилади.

ÐÐ°Ñ Ñадан

олинадиган

боÑÒа

маҳÑÑлоÑлаÑни

иÑлаб

ÑиÒаÑиÑ

кÑÑÑаÑкиÑлаÑи Ñола Ð¾Ð»Ð¸Ñ ÑÑÑн мÑлжалланган паÑ

Ñанинг ҳажмига ÒаÑаб,

йиллик ва ÑоÑÐ°ÐºÐ»Ð°Ñ Ð±ÑйиÑа белгиланади.

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида иÑлаб ÑиÒаÑÐ¸Ñ Ñ Ð°ÑажаÑлаÑини аниÒлаÑ

ÑÑÑн бевоÑиÑа меҳнаÑ, маÑеÑиал ва ÑÑÑама Ñ

аÑажаÑлаÑдан ÑаÑкил Ñопадиган

маҳÑÑÐ»Ð¾Ñ Ð±Ð¸Ñлиги ÑаннаÑÑ

ини аниÒÐ»Ð°Ñ Ð»Ð¾Ð·Ð¸Ð¼. ШÑнинг ÑÑÑн иÑлаб ÑиÒаÑиÑ

бÑджеÑи паÑ

Ñа Ñ

омаÑÑÑининг иÑлаÑилиÑи, бевоÑиÑа ÑÑдамÑи маÑеÑиаллаÑ

Ñ

аÑажаÑлаÑи, ÑÒ³ÑиÑÑ ÒиÑÐ¼Ð»Ð°Ñ Ñ

аÑажаÑлаÑи ва бевоÑиÑа Ð¼ÐµÒ³Ð½Ð°Ñ Ñ

аÑажаÑлаÑи

бÑлимлаÑидан ибоÑÐ°Ñ Ð±Ñлади.

ÐевоÑиÑа Ð¼ÐµÒ³Ð½Ð°Ñ Ñ Ð°ÑажаÑлаÑи бÑлимида ÑежалаÑÑиÑилган иÑлаб

ÑиÒаÑÐ¸Ñ Ò³Ð°Ð¶Ð¼Ð¸Ð½Ð¸ бажаÑÐ¸Ñ ÑÑÑн кеÑакли Ð¸Ñ Ð²Ð°ÒÑи ÑоаÑлаÑда аниÒланади.

ÐÑнда маҳÑÑÐ»Ð¾Ñ Ñки Ñ

Ð¸Ð·Ð¼Ð°Ñ Ð±Ð¸Ñлиги миÒдоÑи Ð±Ð¸Ñ Ð±Ð¸Ñликка ÑÑÒÑи келадиган

Ð¼ÐµÒ³Ð½Ð°Ñ Ñ

аÑажаÑлаÑига кÑпайÑиÑилади.

ҲозиÑги кÑнда ÑаÑмоÒда ÑÒ³ÑиÑÑ ÒиÑмлаÑи иÑлаб ÑиÒаÑÐ¸Ñ Ñ Ð°ÑажаÑлаÑи

ÑаÑкибида каÑÑа ÑалмоÒÒа Ñгалиги Ñабабли âÑÒ³ÑиÑÑ ÒиÑÐ¼Ð»Ð°Ñ Ð¸ÑлаÑилиÑи

бÑджеÑиâни алоҳида ÑÑÐ·Ð¸Ñ Ð¼Ð°ÒÑадга мÑвоÑÐ¸Ò Ð±Ñлади.

âУмÑмиÑлаб

ÑиÒаÑÐ¸Ñ Ñ Ð°ÑажаÑлаÑиâ бÑджеÑи иÑлаб ÑиÒаÑиÑ

инÑÑаÑÑÑÑкÑÑÑаÑини ÑаÒÐ»Ð°Ñ Ñ

аÑажаÑлаÑи ва Ñ Ð±Ð¸Ð»Ð°Ð½ боÒÐ»Ð¸Ò ÑÑловлаÑни акÑ

ÑÑÑиÑади.

Ðоимий Ñ Ð°ÑажаÑÐ»Ð°Ñ Ð±ÑджеÑи келажакда ÑаолиÑÑ ÑÑиÑÐ¸Ñ ÑÑÑн заÑÑÑ

бÑлган жоÑий опеÑаÑион Ñ Ð°ÑажаÑлаÑни баÑаÑÑил ÑежаÑини иÑодалайди.

ЮÒоÑида Ñанаб ÑÑилган бÑджеÑÐ»Ð°Ñ Ð¼Ð°ÑлÑмоÑлаÑи ва Ð¿Ð°Ñ Ñа Ñ Ð¾Ð¼Ð°ÑÑÑини

ÑайÑÑлаÑнинг пÑогноз ҳажмлаÑидан келиб ÑиÒиб ÑоÑÐ¸Ñ Ð±ÑджеÑи ÑÑзилади.

ÐнноваÑÐ¸Ñ Ð±ÑджеÑлаÑи Ð±Ð¾Ñ Ð±ÑÐ´Ð¶ÐµÑ ÑаÑкибига киÑади ва Ñнги ÑÐµÑ Ð½Ð¸ÐºÐ°,

ÑеÑ

нологиÑга ÑÐ·Ð¾Ò Ð¼ÑддаÑли молиÑвий ÒÑйилмалаÑни ÑаÑÑÐ»Ð°Ñ Ð±ÑйиÑа Ñежа

вазиÑаÑини бажаÑади.

ÐÑÐµÐ´Ð¸Ñ ÑежалаÑини ÑÑÐ·Ð¸Ñ ÒÑйидаги икки боÑÒиÑда амалга оÑиÑилади:

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

7

www.iqtisodiyot.uz

1) даÑÑлабки ваÑÐ¸Ð°Ð½Ñ ÐºÑÑиниÑида â пÑл маблаÒлаÑи бÑджеÑини

ÑÑзиÑгаÑа (Ñ

одим Ñомонидан даÑÑлабки (капиÑал) Ñ

аÑажаÑÐ»Ð°Ñ Ð±ÑджеÑи

маÑлÑмоÑлаÑи аÑоÑида мÑÑÑаÒил ÑавиÑда амалга оÑиÑилади);

2) ÑÑгалланган Ñаклда â пÑл маблаÒлаÑи бÑджеÑи ÑÑзилгандан ÑÑнг (Ñни

наÑижаÑи ÑиÑаÑида).

ÐÐ°Ñ ÑÑÑ Ð±ÑджеÑÐ»Ð°Ñ ÑаÑкибига киÑÑвÑи ÑÑÑÒлик ÑÐ¸Ð³Ð¸Ñ ÑайÑÑÐ»Ð°Ñ ÑÐµÑ Ð¸

бÑджеÑида ÑеÑÐ¼ÐµÑ Ñ

ÑжаликлаÑига еÑказилиб беÑиладиган ÑÑÑÒлик ÑигиÑ

миÒдоÑи аниÒланади.

ÒÑÑиÑиÑ-ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÑÐµÑ Ð¸ ÑайÑÑлов маÑканлаÑи ÒоÑида Ñзини Ñзи

ÑаÑÐ¼Ð¸Ð½Ð»Ð°Ñ Ñамойили аÑоÑида ÑаÑкил ÑÑилади. Ð¨Ñ Ñабабли мазкÑÑ Ð±ÑджеÑда

ÑÑÐ±Ñ ÑеÑ

нинг Ñ

аÑажаÑи ва даÑомадлаÑи аниÒланади.

ÐÐ¾Ð·Ð¾Ñ Ð¸ÒÑиÑодиÑÑига ÑÑиÑда Ð¿Ð°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида ÑолиÒ

бÑджеÑини ÑÑÐ·Ð¸Ñ Ð·Ð°ÑÑÑаÑга айланмоÒда. ЧÑнки ÑÐ¾Ð»Ð¸Ò ÑÑловлаÑи мазкÑÑ

коÑÑ

Ð¾Ð½Ð°Ð»Ð°Ñ Ñ

аÑажаÑлаÑи ÑаÑкибида ÑалмоÒли ÑлÑÑга Ñга бÑлиб боÑмоÒда.

Ð¡Ð¾Ð»Ð¸Ò Ð±ÑджеÑини бажаÑÐ¸Ñ Ð¾ÑÒали ÑолиÒлаÑни минималлаÑÑиÑÐ¸Ñ Ð²Ð°

ÑÐ¾Ð»Ð¸Ò ÑиÑÑаÑи ÑамаÑадоÑлигини оÑиÑиÑга ÑÑиÑÐ¸Ñ Ð¼Ñмкин.

ÐÑл маблаÒлаÑи бÑджеÑи коÑÑ Ð¾Ð½Ð°Ð³Ð° ÑежаÑини Ñз имкониÑÑи билан

ÑолиÑÑиÑиÑ, ÑÑни маблаÒига ÒаÑаб ÑаолиÑÑ ÑÑиÑÐ¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸Ð½Ð¸ беÑади ва

коÑÑ

она ҳиÑоб ÑиÑÑаÑига боÒÐ»Ð¸Ò Ð±Ñлмайди.

âÐаÑомад ва Ñ Ð°ÑажаÑлаÑâ бÑджеÑининг аÑоÑий вазиÑаÑи коÑÑ Ð¾Ð½Ð°Ð½Ð¸

бÑÐ´Ð¶ÐµÑ Ð´Ð°Ð²Ñидаги молиÑвий наÑижаÑини кÑÑÑаÑиб беÑиÑдан ибоÑÐ°Ñ Ð±Ñлиб,

кÑÑилаÑÑган ÑенÑабеллик ва заÑаÑÑизлик нÑÒÑаÑини ҳиÑоблаÑ, мÑҳим

йÑналиÑлаÑни аниÒÐ»Ð°Ñ Ò³Ð°Ð¼Ð´Ð° боÑÒа вазиÑалаÑини ҳал ÒÐ¸Ð»Ð¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸Ð½Ð¸

беÑади.

ÐÑÐ´Ð¶ÐµÑ Ñикли ÑÑлÑбий нÑÒÑаи назаÑдан жÑда мÑÑаккаб бÑлган ва

кÑп маÒÑадли Ò³ÑÐ¶Ð¶Ð°Ñ Ò³Ð¸Ñобланган ҳамда коÑÑ

онанинг ҳиÑоб ÑиÑÑаÑига боÒлиÒ

бÑлган пÑогноз бÑÑ

галÑеÑÐ¸Ñ Ð±Ð°Ð»Ð°Ð½Ñини ÑÑÐ·Ð¸Ñ Ð±Ð¸Ð»Ð°Ð½ ÑкÑнланади.

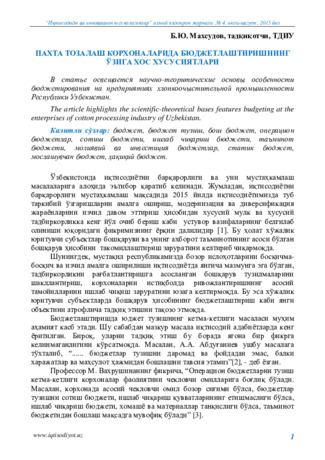

ЮÒоÑида кÑÑÑаÑиб ÑÑилган ÑикÑлаÑдан келиб ÑиÒиб, Ð¿Ð°Ñ Ñа ÑозалаÑ

коÑÑ

оналаÑида Ð±Ð¾Ñ Ð±ÑджеÑни ÑаклланÑиÑиÑнинг ÑмÑмий меÑ

анизми иÑлаб

ÑиÒилган ва 1-ÑаÑмда ÑизиÒÑа йÑналиÑи бÑйиÑа кÑÑÑаÑилган.

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñининг Ñзига Ñ Ð¾Ñ Ñ ÑÑÑÑиÑÑлаÑидан келиб

ÑиÒиб, бÑÐ´Ð¶ÐµÑ ÑакллаÑини ÒÑйидаги ÑаÑÑибда ÑÑÐ·Ð¸Ñ ÑавÑÐ¸Ñ Òилинади.

1.

СÑаÑик бÑÐ´Ð¶ÐµÑ ÑÑзиÑ.

ÐÑÐ´Ð¶ÐµÑ Ð´Ð°Ð²Ñи боÑида ÐÑÐµÐ·Ð¸Ð´ÐµÐ½Ñ Ð.ÐаÑимовнинг âÒÑзанинг навлаÑини

жойлаÑÑиÑÐ¸Ñ Ð²Ð° паÑ

Ñа Ñ

омаÑÑÑи еÑиÑÑиÑиÑнинг пÑогноз ҳажмлаÑи

ÑÑÒÑиÑидаâги ÒаÑоÑига аÑоÑан паÑ

Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑи Ñомонидан ÑÑаÑик

бÑджеÑÐ»Ð°Ñ ÑÑзилиÑи маÒÑадга мÑвоÑиÒдиÑ. ÐÑнда Ð±Ð¾Ñ Ð±ÑÐ´Ð¶ÐµÑ Ð²Ð° Ñнинг

ÑаÑкибий ÒиÑмлаÑи бÑлган опеÑаÑион, инвеÑÑиÑиÑ, маÑ

ÑÑÑ Ð²Ð° йиÒма бÑджеÑлаÑ

ÑÑзилади.

2.

ÐоÑлаÑÑвÑан бÑÐ´Ð¶ÐµÑ ÑÑзиÑ.

ÐазкÑÑ Ð±ÑджеÑни Ð¿Ð°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида Ò³ÑкÑÐ¼Ð°Ñ ÒаÑоÑи билан

жоÑий йилнинг ÑенÑÑбÑÑ Ð¾Ð¹Ð¸ боÑида паÑ

Ñа Ñ

омаÑÑÑининг Ñ

аÑид наÑÑ

и

белгиланганидан ÑÑнг ÑÑÐ·Ð¸Ñ Ð¼Ð°ÒÑадга мÑвоÑиÒ.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

8

www.iqtisodiyot.uz

1 - ÑаÑм. ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñининг Ð±Ð¾Ñ Ð±ÑджеÑи ÑизмаÑи

1

1

ÐÑÐ°Ð»Ð»Ð¸Ñ Ð¸ÑланмаÑи.

ÐÐ°Ñ Ñа баланÑи

ÐаÑеÑиал ва

ÑÒ³ÑиÑÑ

ÒиÑмлаÑ

Ñ Ð°Ñиди

бÑджеÑи

ÐаÑеÑиаллаÑ

ÑаÑÑланиÑи

бÑджеÑи

ÐÒ³ÑиÑÑ

ÒиÑмлаÑ

ÑаÑÑланиÑи

бÑджеÑи

ÐевоÑиÑа

меҳнаÑ

Ñ Ð°ÑажаÑлаÑи

бÑджеÑи

УмÑмиÑлаб

ÑиÒаÑиÑ

Ñ Ð°ÑажаÑлаÑи

бÑджеÑи

ÐнвеÑÑиÑиÑ

(инноваÑиÑ)

бÑджеÑи (Ð»Ð¾Ð¹Ð¸Ñ Ð°)

ÐÑл маблаÒлаÑи

бÑджеÑи

ÐаÑ

Ñа Ñ

омаÑÑÑини ÒайÑа иÑлаÑ

бÑджеÑи

ÐаÑомад ва

Ñ Ð°ÑажаÑлаÑ

бÑджеÑи

ÐÑогноз

бÑÑ Ð³Ð°Ð»ÑеÑиÑ

баланÑи

Ðоимий Ñ Ð°ÑажаÑÐ»Ð°Ñ Ð±ÑджеÑи

СоÑÐ¸Ñ Ð±ÑджеÑи

ÐÐ°Ñ Ñа Ñ Ð¾Ð¼Ð°ÑÑÑини ÑайÑÑлаÑ

бÑджеÑи

ÐпеÑаÑион бÑджеÑлаÑ

ÐÐ°Ñ ÑÑÑ

бÑджеÑлаÑ

ÐиÒма бÑджеÑлаÑ

ÐапиÑал

ÒÑйилмалаÑ

ÑежаÑи

ÐÑедиÑ

ÑежаÑи

УÑÑÒлик ÑигиÑ

ÑайÑÑÐ»Ð°Ñ ÑеÑ

и

бÑджеÑи

ÒÑÑиÑиÑ-

ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÑÐµÑ Ð¸

бÑджеÑи

Ð¡Ð¾Ð»Ð¸Ò Ð±ÑджеÑи

ÐогиÑÑика

бÑджеÑи

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

9

www.iqtisodiyot.uz

1.

ҲаÒиÒий бÑÐ´Ð¶ÐµÑ ÑÑзиÑ.

УÑÐ±Ñ Ð±ÑджеÑни ÑÑа Ð¿Ð°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида ÑÑган йил ҳоÑилини

ÒайÑа иÑÐ»Ð°Ñ Ð¶Ð°ÑаÑни ÑÑÐ³Ð°Ð»Ð»Ð°Ð½Ð³Ð°Ñ ÑÑÐ·Ð¸Ñ Ð¸Ð¶Ð¾Ð±Ð¸Ð¹ ÑамаÑа беÑади.

ШÑндай

Òилиб,

бÑджеÑлаÑÑиÑиÑ

жаÑаÑнини

ÒиÑлоÒ

Ñ

Ñжалигининг мавÑÑмийлиги ва бÑджеÑÐ»Ð°Ñ ÑÑÐ·Ð¸Ñ Ð¼ÑддаÑлаÑига Ð¼Ð¾Ñ Ò³Ð¾Ð»Ð´Ð°

жоÑий ÑÑиÑни ÑавÑÐ¸Ñ ÑÑилади (2 - жадвал).

2 - жадвал

ÐÐ°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñида бÑджеÑлаÑÑиÑÐ¸Ñ Ð¶Ð°ÑаÑни билан

ÑаÑмоÒнинг мавÑÑмийлиги Ñ ÑÑÑÑиÑÑи боÒлиÒлиги

2

â ÐÑÐ´Ð¶ÐµÑ ÑÑÑлаÑи

ÐÑÐ´Ð¶ÐµÑ ÑÑзиÑ

мÑддаÑи

ÐÑÐ´Ð¶ÐµÑ ÑÑзиÑга меÑÑÑий

аÑоÑ

1

2

3

4

1. СÑаÑик бÑджеÑ

ÐоÑий

йилнинг

ÑнваÑÑ Ð²Ð° ÑевÑалÑ

ойлаÑи

ҲаÑ

йили

Ð¿Ð°Ñ Ñа

еÑиÑÑиÑиÑга

оид

имзоланадиган

ÐÑезиденÑ

ÒаÑоÑи

2.

ÐоÑлаÑÑвÑан

бÑджеÑ

ÐоÑий

йилнинг

иÑлÑ

ва

авгÑÑÑ

ойлаÑи

Ò²Ð°Ñ Ð¹Ð¸Ð»Ð¸ паÑ

Ñа мавÑÑми

олдидан паÑ

Ñа Ñ

омаÑÑÑи ва

паÑ

Ñа маҳÑÑлоÑлаÑи наÑÑ

ига

оид

ÑÑлон

Òилинадиган

Ò³ÑкÑÐ¼Ð°Ñ ÒаÑоÑи

3. ҲаÒиÒий бÑджеÑ

ÐелгÑÑи

йилнинг

май ва иÑÐ½Ñ Ð¾Ð¹Ð»Ð°Ñи

Ðмалдаги

меÑÑÑий

Ò³ÑжжаÑлаÑ

ÐмалиÑÑни ÑÑÐ³Ð°Ð½Ð¸Ñ âÑÑиб боÑÑвÑиâ меÑоддан Ñойдаланиб, бÑджеÑлаÑ

ÑÑзилаÑÑганлигини кÑÑÑаÑмоÒда. ÒаÑб иÒÑиÑодÑилаÑининг ÑикÑига кÑÑа,

бÑджеÑлаÑÑиÑиÑга бÑндай ÑндаÑÑв ÑаÒаÑгина Ð´Ð°Ð²Ð»Ð°Ñ Ð±ÑÑÑÑмаÑига аÑоÑан

маҳÑÑÐ»Ð¾Ñ ÑоÑадиган коÑÑ

оналаÑда кеÑакли ÑамаÑа беÑади.

ТадÒиÒоÑимиз обÑекÑи бÑлган Ð¿Ð°Ñ Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ Ð¾Ð½Ð°Ð»Ð°Ñининг

маҳÑÑлоÑлаÑи Ð´Ð°Ð²Ð»Ð°Ñ Ð±ÑÑÑÑмаÑи аÑоÑида ÑоÑилиÑи ÑÑÑайли ÑлаÑда мазкÑÑ

меÑоддан ÑÐ¾Ð¹Ð´Ð°Ð»Ð°Ð½Ð¸Ñ Ð¼Ð°ÒÑадга мÑвоÑÐ¸Ò Ð±Ñлади. ÐиÑоÒ, бÑнда мазкÑÑ

меÑоднинг ÑÑган йилдаги Ñ

аÑо ва камÑиликлаÑни баÑÑаÑÐ°Ñ ÑÑмаÑлиги,

оÒибаÑда ÑоÑÐ¸Ñ Ð±ÑджеÑи Ñнги бозоÑлаÑга киÑиб боÑÐ¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸ÑÑини ва

Ñ

аÑажаÑÐ»Ð°Ñ Ð±ÑджеÑи ÑÑа ÑÑинÑиз Ñ

аÑажаÑлаÑни Ñз ÑÑÑибоÑидан ÑеÑда

ÒолдиÑиÑи мÑмкинлигини ҳам Ñдда ÑÑÑÐ¸Ñ Ð»Ð¾Ð·Ð¸Ð¼. УÑÐ±Ñ ÐºÐ°Ð¼ÑиликлаÑни

баÑÑаÑÐ°Ñ ÑÑÐ¸Ñ Ð¼Ð°ÒÑадида Texas Instruments (ÐÒШ) компаниÑÑи Ñомонидан

âнолдан боÑлаÑгаâ аÑоÑланган бÑджеÑлаÑÑиÑÐ¸Ñ ÑндаÑÑви ÑавÑиÑ

Òилинган. Унга кÑÑа коÑÑ

Ð¾Ð½Ð°Ð»Ð°Ñ ÑежалаÑÑиÑиÑни âнолданâ боÑлаÑи ва

ÑÑган бÑÐ´Ð¶ÐµÑ Ð´Ð°Ð²Ñидаги бÑÑÑн ÑаолиÑÑини ÒайÑадан кÑÑиб ÑиÒиб

молиÑлаÑÑиÑиладиган мÑҳим йÑналиÑлаÑни Ð±Ð°Ò³Ð¾Ð»Ð°Ñ ÐºÑÑÑаÑкиÑлаÑи

(маÑалан, âÑ

аÑажаÑлаÑ-ҳажм-Ñойдаâ Ñаҳлили ÑÑдамида) аÑоÑида ÑанлаÑи

лозим.

2

ÐÑÐ°Ð»Ð»Ð¸Ñ Ð¸ÑланмаÑи

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

10

www.iqtisodiyot.uz

УÑÐ±Ñ ÑндаÑÑв маÑлÑм Ð±Ð¸Ñ ÐºÐ°Ð¼Ñиликга Ñга. Унда бÑджеÑлаÑÑиÑиÑ

жаÑаÑнида маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи ÑаҳбаÑлаÑи Ñомонидан бÑладиган

ÒаÑÑиликлаÑни ÐµÐ½Ð³Ð¸Ñ ÑÑÑн кÑп кÑÑ Ð²Ð° ваÒÑ Ñалаб ÑÑилади. ШÑнинг ÑÑÑн

мазкÑÑ Ò³Ð¾Ð»Ð°Ñни ÑÑÑибоÑга олиб, паÑ

Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑи ÑÑÑн âҳаммани

биÑдек ÒониÒÑиÑадиганâ бÑджеÑлаÑÑиÑÐ¸Ñ Ð²Ð°ÑианÑи ÑавÑÐ¸Ñ Òилинади.

ÐаÑ

Ñа ÑÐ¾Ð·Ð°Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑи амалиÑÑида аввалги Ð¹Ð¸Ð»Ð»Ð°Ñ ÐºÑÑÑаÑкиÑлаÑи

ÑежаÑи жоÑий йилга аÑÐ¾Ñ Òилиб олинмоÒда. ÐÑнинг ижобий ÑаÑаÑини

Ñиналган,

аниÒ,

ҳаÒÒоний

маÑлÑмоÑлаÑ

аÑоÑида

ÑежалаÑÑиÑиÑ

ÑаÑминланади. ÐиÑоÒ, ÑÑни ҳам назаÑда ÑÑÑÐ¸Ñ Ð¶Ð¾Ð¸Ð·ÐºÐ¸, ÑÑган йиллаÑда

маҳÑÑÐ»Ð¾Ñ Ò³Ð°Ð¶Ð¼Ð¸ ÑÑиÑи динамикаÑи паÑайган бÑлÑа, Ñ Ò³Ð¾Ð»Ð´Ð° Ñнги ÑÑзилган

Ñежа коÑÑ

онанинг ÑивожланиÑини ÑаÑминлаб беÑа олмайди. Ð¨Ñ Ñабабдан,

бÑндай ҳолаÑда âÑÑиб боÑÑвÑиâ бÑджеÑлаÑÑиÑÐ¸Ñ ÑмаÑ, балки âнолдан

боÑланÑвÑиâ ÑÑÑлини ÒÑÐ»Ð»Ð°Ñ Ð¸Ð¶Ð¾Ð±Ð¸Ð¹ ÑамаÑа беÑади. ÐазкÑÑ Ð½ÑÒÑаи назаÑни

пÑоÑ. Ð. ÐÑкÑкина ҳам ÑаÑкидлаган [12].

Ò²Ð°Ñ 4-5 йиллик мÑÐ´Ð´Ð°Ñ Ð´Ð°Ð²Ñида âÑÑиб боÑÑвÑи ÑÑÑлâ ÒÑлланилÑа,

кейинги Ð±ÐµÑ Ð¹Ð¸Ð»Ð»Ð¸ÐºÐ½Ð¸Ð½Ð³ боÑида âнолдан боÑланÑвÑи ÑÑÑлâни ÒÑллаÑ

маÒÑадга мÑвоÑиÒ.

ÐоÑÑ Ð¾Ð½Ð°Ð»Ð°Ñда ÑаÒаÑгина биÑÑа (ÒиÑÒа мÑддаÑли Ñки ÑÐ·Ð¾Ò Ð¼ÑддаÑли)

бÑджеÑдан ÑÐ¾Ð¹Ð´Ð°Ð»Ð°Ð½Ð¸Ñ Ð±ÑджеÑлаÑÑиÑиÑнинг ÑамаÑалигига Ñалбий ÑаÑÑиÑ

кÑÑÑаÑиÑи мÑмкин. ШÑнинг ÑÑÑн ҳам илÒÐ¾Ñ Ñ

оÑижий компаниÑлаÑда биÑ

ваÒÑнинг Ñзида мÑддаÑи ва маÒÑадига кÑÑа ÑаÑÒланадиган иккиÑа Ñки ÑÑÑа

йиÒма бÑджеÑÐ»Ð°Ñ ÑÑзилади. ÐÑнда биÑÑа ÒиÑÒа мÑддаÑли ва иккиÑа ÑзоÒ

мÑддаÑли (ÑивожланÑиÑÐ¸Ñ Ð±ÑджеÑи ва индикаÑив âÐ±Ð¸Ñ ÑекиÑâ бÑджеÑ)

бÑджеÑÐ»Ð°Ñ ÑйÒÑн ÑавиÑда жоÑий ÑÑилади ва Ð±Ñ Ò³Ð¾Ð»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑда

ÑÑÑаÑегик ва жоÑий маÒÑадлаÑни баланÑлаÑÑиÑилган ҳамда ÑзаÑо боÒланган

боÑÒаÑÑв ÑиÑÑаÑини олиб боÑиÑга имкон беÑади. ÐÑндай ÑндаÑÑвни йиÑик

коÑÑ

оналаÑда, жÑмладан вилоÑÑлаÑдаги âÐаÑ

ÑаÑаноаÑâ Ò³ÑдÑдий акÑиÑдоÑлик

биÑлаÑмалаÑида

ÒÑллаÑ

маÒÑадга

мÑвоÑиÒдиÑ.

ÐÐ°Ñ Ñа

ÑозалаÑ

коÑÑ

оналаÑида иккиÑа бÑджеÑ, ÑÑни жоÑий (ÑоÑаклик) ва йиллик

бÑджеÑÐ»Ð°Ñ ÑÑÐ·Ð¸Ñ ÐºÑÑилган ÑамаÑа беÑади.

Фойдаланилган адабиÑÑÐ»Ð°Ñ ÑÑÐ¹Ñ Ð°Ñи

1. â2015 йилда иÒÑиÑодиÑÑимизда ÑÑб ÑаÑкибий ÑзгаÑиÑлаÑни амалга

оÑиÑиÑ, модеÑнизаÑÐ¸Ñ Ð²Ð° дивеÑÑиÑикаÑÐ¸Ñ Ð¶Ð°ÑаÑнлаÑини изÑил давом

ÑÑÑиÑÐ¸Ñ Ò³Ð¸Ñобидан Ñ

ÑÑÑÑий мÑлк ва Ñ

ÑÑÑÑий ÑадбиÑкоÑликка кенг йÑл оÑиб

беÑÐ¸Ñ â ÑÑÑÑÐ²Ð¾Ñ Ð²Ð°Ð·Ð¸ÑамиздиÑâ. ÐзбекиÑÑон ÐÑезиденÑи ÐÑлом

ÐаÑимовнинг

мамлакаÑимизни

2014

йилда

ижÑимоий-иÒÑиÑодий

ÑивожланÑиÑÐ¸Ñ ÑкÑнлаÑи ва 2015 йилга мÑлжалланган иÒÑиÑодий

даÑÑÑÑнинг Ñнг мÑҳим ÑÑÑÑÐ²Ð¾Ñ Ð¹ÑналиÑлаÑига баÒиÑланган ÐазиÑлаÑ

ÐаҳкамаÑининг мажлиÑидаги маÑÑÑзаÑи. Ð¥Ð°Ð»Ò ÑÑзи газеÑаÑи, 2015 йил 17

ÑнваÑÑ, â11 (6194).

2. ÐбдÑÒаниев Ð. Ð. ÐоÑÒаÑÑв ҳиÑобини ÑаÑкил ÑÑÐ¸Ñ Ð¼ÑаммолаÑи,

ÑлаÑнинг еÑимлаÑи. -Т.: ТоÑÐºÐµÐ½Ñ ÐÐ¾Ð»Ð¸Ñ Ð¸Ð½ÑÑиÑÑÑи, 2003., 152 б.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

11

www.iqtisodiyot.uz

3. ÐÐ°Ñ ÑÑÑина Ð.Ð. ТеоÑÐ¸Ñ Ð¸ пÑакÑика бÑÑ Ð³Ð°Ð»ÑеÑÑкого ÑпÑавленÑеÑкого

ÑÑеÑа. ÐвÑоÑеÑ. диÑÑ. на ÑоиÑ. ÑÑен. ÑÑеп. докÑ. Ñкон. наÑк. -ÐоÑква. 2002. С.

17.

4. Ðоба Ð.Ð. ФоÑмиÑование меÑодологии ÑиÑÑÐµÐ¼Ñ Ð²Ð½ÑÑÑеннего

конÑÑÐ¾Ð»Ñ Ð² агÑопÑомÑÑленнÑÑ

Ñ

олдингаÑ

. ÐвÑоÑеÑ. диÑÑ. на ÑоиÑ. ÑÑен.

ÑÑеп. докÑ. Ñкон. наÑк. -ÐоÑква. 2012. С.

5. ЩибоÑÑ Ð.Ð. ÐÑджеÑиÑование деÑÑелÑноÑÑи пÑомÑÑленнÑÑ

пÑедпÑиÑÑий РоÑÑии. - Ð.: ÐздаÑелÑÑÑво «Ðело и СеÑвиÑ», 2005. С.9.

6. УпÑавленÑеÑкий ÑÑеÑ

:

УÑебное поÑобие/Ðод ÑедакÑией Ð.Ð.

ШеÑемеÑа -Ð.: ÐРФÐÐ-ÐÐ ÐСС, 2000. -512 Ñ.

7. ХаÑанов Ð. ÐоÑÒаÑÑв ҳиÑоби ва иÑки аÑÐ´Ð¸Ñ Ð¼ÐµÑодологиÑÑини

ÑакомиллаÑÑиÑÐ¸Ñ Ð¼Ð°ÑалалаÑи. ÐÒÑ.Ñан.док. диÑ. ...авÑоÑеÑ. - Т.: Ðз. Ð . ÐÐÐ.

2004. 13-б.

8. Pardayev A.X., Pardayeva Z.A. Boshqaruv hisobi.Darslik. âT.: G.Gulom

nomidagi nashriyot-matbaa ijodiy uyi, 2014. 72-б.

9. Xasanov.B va boshg. Boshqaruv hisobi. Darslik. Cholpon nomidagi

NMIV, 2013. 174-б.

10. УпÑавленÑеÑкий ÑÑеÑ

:

УÑебник /Ðод ÑедакÑией Ð.Ð. ШеÑемеÑа. -

Ð.: ÐРФÐÐ-ÐÐ ÐСС, 2005.С.89.

11. РаÑÑказова-Ðиколаева С.Ð., Шебек С.Ð., Ðиколаев Ð.Ð.

УпÑавленÑеÑкий ÑÑеÑ: УÑебное поÑобие. â СÐб.: ÐиÑеÑ, 2013. С.94.

12. ÐÑкÑкина Ð.Ð. УпÑавленÑеÑкий ÑÑеÑ. УÑебное поÑобие. â Ð.:

ФинанÑÑ Ð¸ ÑÑаÑиÑÑика, 2005. Ñ. 154.