“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 3, may-iyun, 2019 yil

57

3/2019

(№

00041)

УДК: 330.14:658

IMPROVEMENT OF PRINCIPLE OF ACCOUNTING OF

PRIVATE CAPITAL IN JOINT-STOCK COMPANIES

Orishev Kakhramon Oxunovich

1

1

Senior researcher of the Tashkent State University of Economics

Uzbekistan, 100066, Tashkent, Islom Karimov street, 49

E-mail:

Abstract:

This scientific article presents the theoretical foundations of the methodological

aspects of the formation of private equity in joint-stock companies and the theoretical foundations

of its organization, which deals with the legal and theoretical foundations of the formation of

private equity in joint-stock companies. There are also recommendations for the formation of

private capital.

Keywords:

stock companies, private equity, charter capital, added capital, reserve capital,

undistributed profits, future costs and reserves.

Ўришев Қахрамон Охунович

1

1

Тошкент давлат иқтисодиет университети мустақил тадқиқотчиси

Ўзбекистон, 100066, Тошкент шаҳар, Ислом Каримов кўчаси, 49

E-mail:

Аннотация:

Мазкур илмий мақолада акциядорлик жамиятларида хусусий капитални

шакллантириш манбаларининг услубий жиҳатлари ва унинг ҳисобини ташкил қилишнинг амалий

жиҳатлари келтирилган бўлиб, унда акциядорлик жамиятларида хусусий капитални

шакллантиришнинг меъёрий-ҳуқуқий ҳамда назарий асослари тадқиқ қилинган. Шунингдек хусусий

капитални шакллантириш бўйича тавсиялар келтирилган.

Калит сўзлар:

акциядорлик жамиятлари, хусусий капитал, устав каитали, қўшилган

капитал, захира капитал, тақсимланмаган фойда, келгуси харажатлар ва тўловлар учун

резервлар.

Аннотация:

В данной научной статье приведены теоретические основы методологических

аспектов формирования собственного капитала в акционерных обществах и теоретические

основы его организации, в котором рассматриваются нормативно-правовые и практические

основы формирования собственного капитала в акционерных обществах. Также есть

рекомендации по формированию частного капитала.

Ключевые слова:

акционерные общества, собственный капитал, уставный капитал,

добавленный капитал, резервный капитал, нераспределенная прибыль, предстоящих платежей и

расходов.

Кириш

Бугунги кунда мамлакатимизда амалга оширилаётган иқтисодий ислоҳотлар

иқтисодиёт тармоқларини ривожлантириш ҳамда уларнинг самарали фаолиятини

амалга оширишда муҳим жараёнлардан бири ҳисобланади. Бу борада иқтисодиёт

тармоқларида фаолият кўрсатаётган хўжалик юритувчи субъектлар, жумладан

акциядорлик жамиятлари молиявий ҳолатини яхшилаш долзарб аҳамият касб этади.

Ўзбекистон Республикаси Президентининг 2015 йил 24 апрелдаги “Акциядорлик

жамиятларида замонавий корпоратив бошқарув услубларини жорий этиш чора-

тадбирлари тўғрисида”ги ПФ-4720-сонли фармонида корпоратив бошқарув тизимини

янада ривожлантиришнинг асосий йўналишлари, жумладан халқаро тажрибани чуқур

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 3, may-iyun, 2019 yil

58

3/2019

(№

00041)

таҳлил қилиш ва шу асосда замонавий корпоратив бошқарув услубларини жорий

этиш, ишлаб чиқариш, инвестиция, моддий-техник, молиявий ва меҳнат

ресурсларидан фойдаланиш самарадорлигини ошириш ҳамда чет эл капитали

иштирокида акциядорлик жамиятларини ташкил этиш, акциядорлик жамиятларига

хорижий инвестицияларни кенг жалб қилиш учун қулай шароитлар яратиш алоҳида

белгилаб қўйилган.

Кейинги йиллларда мамлакат иқтисодиёти ривожланишининг янги босқичи

Президентимиз ташаббуси билан қалуб қилинган “2017 — 2021 йилларда Ўзбекистон

Республикасини ривожлантиришнинг бешта устувор йўналиши бўйича Ҳаракатлар

стратегияси” асосида белгиланган бўлиб, ушбу Ҳаракатлар стратегиясининг қабул

қилиниши мамлакат тараққиётининг янги босқичини бошлаб берди. Ҳаракатлар

стратегиясининг “Иқтисодиётни ривожлантириш ва либераллаштиришнинг устувор

йўналишлари” бандида белгиланганидек, “Корпоратив бошқарувнинг замонавий

стандарт ва усулларини жорий этиш, корхоналарни стратегик бошқаришда акциядор-

ларнинг ролини кучайтириш” йўналиши бўйича белгиланган устувор вазифаларни

бажариш орқали ушбу соҳани янада ривожланишига эришиш мумкин. Мамлака-

тимизда корпоратив бошқарувнинг замонавий усулларини кенг жорий қилишда

уларда капиталларни шакллантириш ҳамда уларга доир мулкий ҳуқуқларни самарали

ташкил этиш алоҳида бир тадқиқот объекти ҳисобланади.

Амалдаги меъёрий-ҳуқуқий ҳужжатлар таҳлили шуни кўрсатадики, хўжалик

юритувчи субъектлар томонидан капиталлар, хусусан устав капитали миқдори уларни

ташкилий-ҳуқуқий шаклига кўра турлича белгиланган. Шуни алоҳида қайд этиш

керакки, янги ташкил этилаётган акциядорлик жамиятлари ҳамда хорижий сармоя

иштирокидаги корхоналарда устав капитали миқдори хорижий валюта, яъни АҚШ

долларида белгиланган эди. Президентимиз томонидан 2017 йил 29 сентябрдаги

“Ўзбекистон Республикаси Президентининг баъзи ҳужжатларига ўзгартиш ва

қўшимчалар киритиш, шунингдек, айримларини ўз кучини йўқотган деб ҳисоблаш

тўғрисида”ги ПФ-5197-сонли фармонига биноан янги ташкил этилаётган акциядорлик

жамиятлари ҳамда ҳорижий сармоя иштирокидаги корхоналар устав капитали

миқдори миллий валюта, яъни сўмда белгилана бошланди. Шу билан бирга

Президентимиз томонидан 2018 йил 1 августда ПФ-5495-сонли “Ўзбекистон

Республикасида

инвестиция

муҳитини

тубдан

яхшилаш

чора-тадбирлари

тўғрисида”ги фармони билан тасдиқланган қонун ҳужжатига мувофиқ эндиликда чет

эл инвестициялари иштирокидаги корхоналар устав фондининг энг кам миқдорини

600 миллион сўмдан 400 миллион сўмгача камайтириш ҳамда акциядорлик

жамиятлари устав фондининг энг кам миқдорини 400 миллион сўм миқдорида

белгилаш келтириб ўтилган.

Юқорида қайд этиб ўтилган меъёрий-ҳуқуқий ҳужжатлар таҳлили шуни

кўрсатмоқдаги, бугунги кунда иқтисодиётнинг жадал ривожланишида хўжалик

юритувчи субъектлар, жумладан акциядорлик жамиятларида хусусий капитал

ҳисобини такомиллаштириш муҳим аҳамият касб этмоқда ҳамда мазкур илмий

мақола мавзусининг долзарблиги ва аҳамиятини белгилаб беради.

Мавзуга оид адабиётлар таҳлили

Мамлакат иқтисодиётининг жаҳон иқтисодиётига интеграция жараёнлари

тезлашаётган ушбу даврда, иқтисодиётнинг реал секторларида, шу жумладан,

бухгалтерия ҳисоби соҳаси ҳам жадал ривожланиб келмоқда. Бугунги кунда

акциядорлик жамиятларида молиявий маблағлар, жумладан ўз маблағлари

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 3, may-iyun, 2019 yil

59

3/2019

(№

00041)

манбаалари ҳисобини такомиллаштиришнинг муҳим йўналишларидан бири бўлиб,

уларга доир ҳисоб ва ҳисоботни халқаро стандартларига мослаштириш ҳамда

такомиллаштириш ҳисобланади. Бу эса мамакатимиз иқтисодиёт тармоқларига,

хусусан акциядорлик жамиятларига инвестицияларни, жумладан тўғридан-тўғри

хорижий инвестицияларни жалб қилиш, қўшма корхоналарни ташкил қилиш ва

ривожлантириш, уларнинг молиялаштириш манбаларини кенгайтириш, ҳисоб ва

назоратнинг сифати ҳамда самарадорлигини оширишга имкон яратади. Бу борада

амалга оширилаётган чора-тадбирлар натижасида ушбу тармоқ корхоналарининг ўз

маблағлари билан бир қаторда чет эл сармоялари ҳам шаклланиб боради. Бунинг

натижасида уларга доир ҳисоб ишларини такомиллаштиришни талаб қилади.

Молиявий ахборотларга бўлган талабнинг ўсиб бориши, молиявий ҳисоботлар

учун зарур бўлган ишончли ахборотларни шакллантиришни ва ҳисобот тузишни

такомиллаштириш асосида мазкур ҳисоботларнинг ахборот имкониятларидан унумли

фойдаланишни вақтни ўзи тақозо этиб келмоқда.

Бугунги кунда мамлакатимизда фаолият олиб бораётган хўжалик юритувчи

субъектлар (акциядорлик жамиятлари, масъуляти чекланган жамиятлар, кичик

бизнес, оилавий тадбиркорлик, фермер хўжаликлари) фаолиятини самарали ташкил

қилишда хусусий капитал маблағлари муҳим аҳамият касб этади. Чунки хусусий

капитал субъектни ташкил қилишда ва фаолияти натижасида ўзи томонидан

шакллантирилган маблағлар йиғиндисидан ташкил топади.

А.К.Ибрагимов ўзининг илмий асарларида “Хусусий капитал хўжалик

субъектининг

активи

ва

мажбуриятлари

ўртасидаги

фарқни

ўзида

мужассамлаштиради. Хусусий капитал, ишлаб чиқариш ва мулк эгасига тўлаш,

қўшимча инвестиция ва бошқа фаолиятларнинг натижаларига боғлиқ ҳолда

кўпайиши ёки камайиши мумкин. Хусусий капитал уч қисмдан ташкил топади: устав

капитали; қўшилган капитал; резерв капитали” [4].

Н.Ю.Жўраев ва бошқаларнинг таъкидлашича, “Корхонанинг ўз маблағларини

шакллантириш асосий манбаи бўлиб, унинг мулкдорлари томонидан корхонага

қўйилган маблағлар мажмуи бўлган устав капитали ҳисобланади. Устав капиталини

шакллантириш тартиби қонунчилик ва таъсис ҳужжатлари билан амалга оширилади.

Чунончи, давлат корхоналарининг устав фонди корхона фойдаланишга топширилган

вақтида ўз фаолиятини амалга ошириш учун давлат томонидан ажратилган

маблағларни акс эттиради” [5].

А.А.Каримов ва бошқалар таъкидлаганларидек, “Бозор иқтисодиёти шароитида

янги ташкил этилаётган корхоналар ўз молиявий ва моддий ресурсларини мустақил

шакллантиради. Бундай ресурслар, одатда, корхона таъсисчилари томонидан ўз

хусусий мулкларини устав капиталига улуш сифатида қўшиш билан яратилади.

Барча мулк шаклларидаги корхоналарда капитал, резервлар ва тақсимланмаган

фойда бўйича бухгалтерия ҳисобининг вазифалари қуйидагилардан иборат:

- устав капиталини шаклланиши ва ундан фойдаланишни назорат қилиш;

- корхона муассислари, капиталнинг шаклланиш босқичлари ва акциялар

турлари бўйича ахборот тўплаш;

- устав капиталининг ҳолати ва ҳаракати хусусида ҳисобот тузиш бўйича

маълумотлар олишни таъминлаш;

- қўшилган капитал ҳамда резерв капиталининг шаклланиши билан боғлиқ

муомалаларни ўз вақтида ҳисобда акс эттириш;

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 3, may-iyun, 2019 yil

60

3/2019

(№

00041)

- корхона соф фойдасининг шаклланиши ва унинг тақсимланишини ўз вақтида

ҳисобга олиш ҳамда назорат қилиш” [6].

Акциядорлик жамиятларида хусусий капитал таркиби ҳамда унинг манбалари

борасида чет эллик олимлар томонидан ҳам турлича ёндашувлар мавжудлигини

кўришимиз мумкин.

Жумладан Америкалик олимларнинг фикрича [7], капитал – пул маблағлари

жамғармасини (пул ва харидорларнинг қарз мажбуриятларини) акс эттирувчи жамият

эгасининг

ихтиёрида

бўлган

иқтисодий

ресурслар,

моддий

бойликлар

(инвентаризация, ер, бинолар ва асбоб-ускуналар) ва номоддий ҳуқуқлар (патент,

муаллифлик ҳуқуқи ва товар белгилари) шаклида ифодаланган активлардан ташкил

топиши кўрсатиб ўтилган.

Бу борада Н.П.Кондраков қуйидагиларни таъкидлаб ўтган, жумладан,

“Жамиятнинг хусусий капитал таркиби устав капиталидан, қўшимча капиталдан,

захира капиталидан ва тақсимланмаган фойдадан иборатлиги кўрсатиб ўтилган.” [10]

Ю.А.Бабаеванинг фикрича “Хусусий капитал – жалб этилган капитални

(мажбуриятни) чиқарган ҳолдаги капитал бўлиб, у устав, қўшимча ва захира

капиталлари, тақсимланмаган фойда ва бошқа захиралардан (мақсадли фондлар ва

захиралардан) иборат” [8].

Н.В.Пошерстникнинг

таъкидлашича,

“Жамиятнинг

ўз

маблағларини

шакллантириш манбаи ваколатли, қўшимча, захира капитал, тақсимланмаган

даромад ва бошқа захиралардир. Жамиятнинг устав капитали муассислар томонидан

шакллантирилган бўлса, корхона ўз-ўзидан шакллана бошлайди” [9].

Юқорида қайт этилган адабиётлар таҳлили шуни кўрсатмоқдаги, жамиятларда

хусусий капитал таркиби аксарият иқтисодчи олимлар томонидан устав капитал,

қўшилган капитал ҳамда заҳира капиталидан иборатлиги кўрсатиб ўтилган. Яна бир

гуруҳ олимлар хусусий капитал таркибини устав капитал, қўшилган капитал, заҳира

капитали ҳамда тақсимланмаган фойдадан иборатлигини таъкидлаб ўтмоқдалар.

Тадқиқотлар шуни кўрсатмоқдаки, хўжалик юритувчи субъектлар, жумладан

акциядорлик жамиятларида хусусий капиталлар таркибини белгилашда амалдаги

меъёрий ҳужжатлар ҳамда иқтисодчи олимлар томонидан турлича қарашлар

мавжудлигини кўрамиз. Бу эса хусусий капиталлар ҳисобини юритишда ҳамда улар

билан боғлиқ иқтисодий муносабатларни амалга оширишда бирмунча мунозарали

ҳолатларни келтириб чиқармоқда.

Тадқиқот методологияси

Ушбу мақоланинг назарий ва услубий асослари сифатида соҳага доир махсус

адабиётлар ҳамда илмий мақолалар, иқтисодчи олимларнинг акциядорлик

жамиятларида хусусий капиталларни шакллантиришга оид фикр-мулоҳазаларини

тадқиқ қилиш, иқтисодий ҳодиса ва жараёнларга тизимли ёндашув, муаллиф

тажрибалари билан қиёсий таҳлил ўтказиш орқали акциядорлик жамиятларида

хусусий капитални шакллантириш бўйича илмий таклиф ва амалий тавсиялар

берилган. Тадқиқот жараёнида умумиқтисодий усуллар билан бир қаторда

маълумотларни тизимлаш бўйича махсус ёндашувлар яъни, тизимли таҳлил,

маълумотларни таққослаш, қиёсий таҳлил, назарий ва амалий материалларни

жамлаш каби усуллар қўлланилган.

Таҳлил ва натижалар

Бизга маълумки, хусусий капитал субъектлар фаолиятини самарали ташкил

этишда ҳамда уларни маблағ билан таъминлашда алоҳида аҳамият касб этади. Шу

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 3, may-iyun, 2019 yil

61

3/2019

(№

00041)

боисдан субъектларда хусусий капитал таркибини аниқ белгилаш мақсадга мувофиқ

деб ҳисоблаймиз. Шундагина улар билан боғлиқ иқтисодий муносабатларни ҳисобга

олишда самарадорликка эришиш мумкин.

Хўжалик юритувчи субъектларда хусусий капиталлар таркибини тўғри белгилаш

ҳамда уларга доир ахборотларни ҳисобга олишда хусусий капиталнинг

шакллантириш манбалари бўйича гуруҳланишини тўғри белгилаш мақсадга мувофиқ

деб ҳисоблаймиз.

Олиб борилган тадқиқотлар шуни кўрсатмоқдаки, хўжалик юритувчи

субъектларда, жумладан акциядорлик жамиятларида хусусий капитал таркибини

тўғри гуруҳлаш уларга доир ҳисоб-китобларни амалга оширишда ҳамда уларда

самарали фойдаланишда муҳим омиллардан бири саналади. Шу боисдан биз

томонимиздан

хўжалик

юритувчи

субъектларда,

жумладан

акциядорлик

жамиятларида хусусий капиталлар таркибини қуйидаги йўналишлар бўйича гуруҳлаш

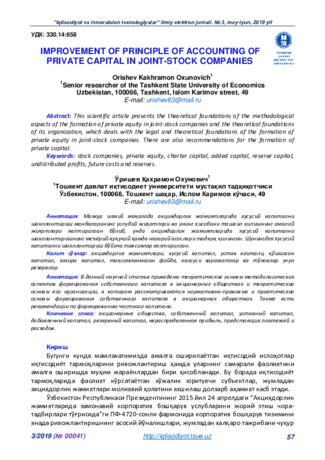

мақсадга мувофиқ деб ҳисоблаймиз (1-расм).

1-расм. Акциядорлик жамиятларида хусусий капитал таркибининг шакллантириш

манбалари бўйича гуруҳланиши

1

.

Биз, амалдаги қонун ҳужжатлари ҳамда иқтисодчи олимларнинг илмий

изланишларини ўрганиш натижасида акциядорлик жамиятлари хусусий капитал

таркибини тўрт гуруҳга ажратишни мақсадга мувофиқ деб ҳисобладик:

1

Тадқиқот давомида муаллиф томонидан ишлаб чиқилган.

Корхона томонидан

жамғарилган

капиталлар

ХУСУСИЙ КАПИТАЛ

Мулк эгалари

томонидан киритилган

капитал

Бошқа улушлар

Устав капитали

Акциялар бўйича

мукофотлар

Резерв капитали

Қўшилган капитал

Фойда

Жамғарилган

фойда

Мақсадли

молиялаштириш

маблағлари

Ҳисса ва улушлар

Тақсимланмаган

фойда

Келгуси харажатлар ва тўловлар учун резервлар

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 3, may-iyun, 2019 yil

62

3/2019

(№

00041)

1. Мулк эгалари томонидан киритилган капитал. Ушбу турдаги капитал таркибига

акциядорлик жамияти ташкил қилинаётган вақтда қонун ҳужжатларига мувофиқ

устав капиталини шакллантириш мақсадида муомалага чиқарилган оддий ва

имтиёзли акцияларнинг номинал қиймати миқдори ҳамда акциялар учун

мукофотларни киритиш мумкин. Шунингдек, жамиятнинг фаолияти натижасида устав

капиталини ошириш мақсадида қўшимча эммисия қилинган оддий ва имтиёзли

акцияларнинг номинал қиймати киради.

2. Корхона томонидан жамғарилган капиталлар. Ушбу гуруҳ капиталлар

таркибини акциядорлик жамияти фаолиятини амалга ошириш босқичида

шакллантирилган капиталлар ташкил қилади. Жамғарилган капиталлар таркибини

акциядорлик жамиятларида қўшилган капитал (эмиссия даромади), резерв капитали

(мулкни қайта баҳолаш бўйича тузатишлар, резерв капитали, текинга олинган мулк)

ҳамда фойда (тақсимланмаган фойда, жамғарилган фойда) ташкил қилади.

3. Бошқа улушлар. Бошқа улушлар гуруҳига мақсадли молиялаштириш

маблағларининг ҳолати ва ҳаракати, шунингдек аъзолик бадаллари ва мақсадли

йўналиш бўйича тадбирларни амалга ошириш учун мўлжалланган бошқа

қайтарилмайдиган маблағларнинг келиб тушиши ва сарфланиши тўғрисидаги

ахборотларни умумлаштириш мақсадида ташкил қилинади.

4. Келгуси харажатлар ва тўловлар учун резервлар. Ушбу гуруҳ маблағлар

келгуси харажатлар ва тўловларни харажатларга бир маромда олиб бориш

мақсадида ўрнатилган тартибда резерв қилинган маблағларнинг ҳолати ва ҳаракати

тўғрисидаги ахборотларни акс эттириш мақсадида амалга оширилади.

Акциядорлик жамиятларида хусусий капитал таркиби ҳамда унинг ҳисобини

юритиш амалдаги 21-сонли БҲМСга мувофиқ қудаги тартибда ҳисобга олинади:

- устав капитали (8300);

- қўшилган капитал (8400);

- резерв капитали (8500);

- сотиб олинган хусусий акциялар (8600);

- тақсимланмаган фойда (қопланмаган зарар) (8700);

- мақсадли тушумлар (8800);

- келгуси давр харажатлари ва тўловлар учун захиралар (8900).

Келтириб ўтилган ушбу манбалар хўжалик юритувчи субъект, жумладан

акциядорлик жамиятлари фаолиятини бошлаган вақтдан бошлаб шаклланиб боради

ҳамда унинг миқдори ортиб боради.

1-жадвал маълумотларидан ҳам кўриниб турибдики, акциядорлик жамиятида

хусусий капитал таркиби асосан устав капитали, резерв капитали, тақсимланмаган

фойда (қопланмаган зарар) ҳамда мақсадли тушумлардан ташкил топган, бу

кўрсаткичлар 2018 йил 1 январь ҳолатига мос равишда устав капитали 29,1 %ни,

резерв капитали 35,1 %ни, тақсимланмаган фойда 35,6 % ҳамда мақсадли тушумлар

1,1 %ни ташкил қилмоқда. Акциядорлик жамиятларининг хусусий капитали

таркибида ҳисобга олинадиган “сотиб олинган хусусий акциялар” ҳамда “қопланма-

ган зарарлар” жамиятнинг жами хусусий капитал қиймати камайишини англатади. Шу

боисдан юқорида қайд этилган манбаларни хусусий капитални шакллантириш

таркибига киритилмайди. Жадвал маълумотларига эътибор қаратадиган бўлсак, 2018

йил 1 январь ҳолатига жами хусусий капитал миқдори 103,1 %га ошган. Бу

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 3, may-iyun, 2019 yil

63

3/2019

(№

00041)

кўрсатикичга эришишда акциядорлик жамияти фақат тақсимланмаган фойдага эга

бўлиши орқали эришилган.

1-жадвал

Акциядорлик жамиятининг 2018 йил 1 январь ҳолатига хусусий капитал

кўрсаткичлари таҳлили*

минг сўм ҳисобидан

Кўрсаткичлар номи

Сатр

коди

Ҳисобот

даври

бошига

Ҳисобот

даври

охирига

Фарқи

%

+/-

1

2

3

4

5

6

I. Ўз маблағлари манбалари

Устав капитали (8300)

410

1833238.0

1833238.0

100

0-

Қўшилган капитал (8400)

420

-

-

-

-

Резерв капитали (8500)

430

2204906.0

2203572.0

99,9

69998,7

Сотиб олинган хусусий акциялар

(8600)

440

-

-

-

-

Тақсимланмаган фойда (қопланмаган

зарар) (8700)

450

2047715.0

2238016.0

109,3

190301

Мақсадли тушумлар (8800)

460

10725.0

10725.0

100

0-

Келгувси

давр

харажатлари

ва

тўловлар учун заҳиралар (8900)

470

-

-

-

-

Хусусий капитал жами

480

6096584.0

6285551.0

103,1 188967,0

Манба: “Андижон ёғ-мой” акциядорлик жамиятининг бухгалтерия балнси маълумотлари асосида

муаллиф томонидан тузилган.

Бугунги кунда акциядорлик жамиятларида хусусий капитални кўпайтириш,

уларнинг ҳаракати ҳамда ҳисобини тўғри амалга ошириш орқали улардан самарали

фойдаланиш мумкин. Шу боисдан акциядорлик жамиятларида хусусий капитал

миқдори қанчалик юқори бўлса, акциядорлик жамиятларининг соф активлари

кўрсаткич ҳам шунчалик юқори бўлади ҳамда уларнинг тўлов қобилияти ошиб

боради.

Хулоса ва таклифлар

Олиб борилган тадқиқотлар шуни кўрсатмоқдаги, иқтисодчи олимлар ҳамда

амалдаги меъёрий–ҳуқуқий ҳужжатларда акциядорлик жамиятларда хусусий капитал

таркибини шакллантириш ҳамда унинг ҳисобини юритишда турлича қарашлар

мавжудлигини кўрсатмоқда. Бу эса акциядорлик жамиятларида хусусий капитални

шакллантириш ҳамда миқдорини белигилашда ноаниқликларни келтириб

чиқармоқда. Шу боисдан биз хусусий капитал таркибини қуйидаги тартибда

белгилаш мақсадга мувофиқ деб ҳисоблаймиз, яъни

“Хусусий капитал устав фондидан (устав капиталидан), қўшилган, захира

капитали, тақсимланмаган (жамғарилган) фойда, мақсадли тушумлар ҳамда келгуси

харажатлар ва тўловлар резервларидан таркиб топади”.

Тадқиқотлар шуни кўрсатмоқдаки, хусусий капиталлар таркибини бундай

белгилаш натижасида улар билан боғлиқ ҳисоб ишларини олиб бориш ҳамда

субъектларнинг ўз маблағлари манбасини тўғри шакллантиришда муҳим аҳамият

касб этади.

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 3, may-iyun, 2019 yil

64

3/2019

(№

00041)

Амалдаги меъёрий ҳужжатларда янги ташкил этилаётган хўжалик юритувчи

субъектлар ўз молиявий ва моддий ресурсларини мустақил шакллантиришлари

белгилаб қўйилган. Бундай ресурслар, одатда, субъект таъсисчилари томонидан ўз

хусусий мулкларини устав капиталига улуш сифатида қўшиш билан яратилади.

Кейинчалик фаолияти натижасида хусусий капитални бошқа моддалари шаклланиб

боради ҳамда биз томонимиздан белгиланган хусусий капиталларни таркиби билан

боғлиқ ҳисоб-китоблар амалга оширилади.

References

1. O‘zbekiston Respublikasining “Buxgalteriya hisobi to‘g‘risida”gi qonuni. (yangi

tahriri) 2016.14.04.

2. O‘zbekiston Respublikasi Prezidentining “O‘zbekiston Respublikasini yanada

rivojlantirish bo‘yicha Harakatlar strategiyasi to‘g‘risida”gi PF 4947-sonli farmoni. 2017 yil 7

fevralь.

3. 21-son BHMS. “Xo‘jalik yurituvchi sub’ektlar moliyaviy-xo‘jalik faoliyatining

buxgalteriya hisobi schyotlari rejasi va uni qo‘llash bo‘yicha yo‘riqnoma”. O‘zbekiston

Respublikasi Moliya vazirligi tomonidan 2002 yil 9 sentyabrda № 103 buyrug‘i bilan

tasdiqlangan.

4. Ibragimov A., Ochilov I., Qo‘ziev I., Rizaev N., Moliyaviy va boshqaruv hisobi. -T.:

IQTISOD-MOLIYA, 2008. 451 b.

5. Jo‘raev N.YU., Abduvaxidov F.T., Sotivoldieva D.A. Moliyaviy va boshqaruv hisobi. –

T.: IQTISODIYOT-MOLIYA, 2012, 320-bet.

6. Karimov A.A., Islomov F.R., Avloqulov A.Z. Buxgalteriya hisobi. Darslik. –T.: 2004.

7. Nidlz B., Anderson X., Kolduell D. Prinsipы buxgalterskogo ucheta / Pod red. YA.V.

Sokolova. – M.: Finansы i statistika, 1994. S.21.

8. Buxgalterskiy finansoviy uchet: Pod red. Prof. YU.A. Babaeva. –M.: Vuzovskiy

uchebnik, 2006. – 525s.

9. Posherstnik N.V. Buxgalterskiy uchet na sovremennom predpriyatii: ucheb.-prakt.

Posobie 2-e izd., pererab. i dop. –M.: Poospekt, 2010. – 560 s. ISNB 978-5-392-00887-2.

10. Kondrakov N.P. Buxgalterskiy uchet: Uchebnik – 2-e izd., pererab. I dop. -M.:

INFRA-M, 2008. – 720 s. ISBN 978-5-16-003248-1.