“Iqtisodiyot va innovatsion texnologiyalar” Ilmiy elektron jurnali. № 2, mart-aprel, 2020 yil

199

2/2020

(№

00046)

ФОЙДА СОЛИҒИНИНГ МИЛЛИЙ ИҚТИСОДИЁТНИНГ

РАҚОБАТБАРДОШЛИГИГА ТАЪСИРИНИ ТАҲЛИЛИ

Абдуллаев Дилмурод Алияр ўғли

ТДИУ мустақил изланувчиси

Аннотация

.

Мазкур мақолада фойда солиғининг миллий

иқтисодиётнинг

рақобатбардошлигига таъсири тадқиқ қилинган. Шунингдек, фойда солиғи бўйича амалга

оширилган ислоҳотлар ва уларнинг рақобатбардошликка таъсири таҳлил қилинган.

Фойда солиғини такомиллаштириш бўйича хулоса ва таклифлар шакллантирилган

.

Калит сўзлар

:

миллий иқтисодиёт, фойда, рақобатбардошлик, солиқ, солиқ

тизими, фойда солиғи, фойда солиғи ставкалари

.

Аннотаци

.:

В данной статье рассматривается влияние налога на прибыль на

конкурентоспособность национальной экономики. Он также анализирует ежемесячные

налоговые реформы и их влияние на конкурентоспособность. Сформулированы выводы и

предложения по улучшению налога на прибыль.

Ключевые слова:

национальная экономика, прибыль, конкурентоспособность,

налог, налоговая система, налог на прибыль, ставки

налога на прибыль

.

Кириш

Глобаллашув

жараёни

давлатлар ўртасида савдо алоқаларининг ривожланиши

ҳамда жаҳон иқтисодиётида корхоналар ўртасида рақобат муҳитини шакллантирди.

Бу эса ҳар

бир

мамлакат иқтисодиёти жаҳон иқтисодиётида бўлаётган ўзгаришларга

боғлиқ

ҳолда ривожланишини

талаб этади.

Ўзбекистон Республикаси иқтисодиёти

ҳам

жаҳон иқтисодий тизимига жадал суръатлар билан интеграциялашиб бормоқда.

Бугунги кунда дунё

бозорида рақобат тобора кучайиб бораётганлиги сабабли

иқтисодиётимизнинг

барқарор

ўсишини

таъминлаш ва унинг рақобатбардошлигини

ошириш давлатимизнинг

олдида турган устувор вазифалардан биридир.

Мамлакатимиз раҳбари томонидан барқарор иқтисодий

ўсишнинг энг муҳим

гарови бўлган рақобатдош маҳсулотлар ишлаб чиқариш, улар учун янги халқаро

бозорлар топиш ва экспортни кўпайтириш 2020

йил ва кейинги йилларда иқтисодиёт

соҳасида амалга оширилиши лозим бўлган вазифалардан бири сифатида белгилаб

берилди.

Фойда солиғи миллий иқтисодиётнинг рақобатбардошлигини таъминлашнинг

асосий омилларидан бири

ҳисобланади

.

Чунки фойда солиғи маҳаллий ишлаб

чиқарувчиларни

рағбатлантириш,

экспортни

кўпайтириш

ҳамда

хорижий

инвестицияларни жалб қилишнинг асосий инструменти ҳисобланади. Шу сабабли,

ҳозирги

вақтда миллий иқтисодиётимизнинг рақобатбардошлигини оширишда

фойда солиғини такомиллаштириш муҳим аҳамият касб этади.

Мавзуга оид адабиётларнинг таҳлили

Америкалик тақиқотчи

Knoll, M.

(2006) фикрига кўра солиқлар кўп йўналишлар

бўйича

рақобатбардошликка

таъсир

қилади.

Деярли

барча

солиқлар

рақобатбардошликка таъсир қилади. Шунингдек, солиқлар рақобатга камида

2

та

йўналиш бўйича таъсир қилади.

Биринчидан, улар ишлаб чиқариладиган товар ва

“Iqtisodiyot va innovatsion texnologiyalar” Ilmiy elektron jurnali. № 2, mart-aprel, 2020 yil

200

2/2020

(№

00046)

хизматларнинг таркиби ва умумий миқдорининг ўзгаришига сабаб бўла олади.

Иккинчидан, улар турли хил товар ва хизматларни ишлаб чиқарувчиларни ўзгартира

олади. Солиқларнинг рақобатбардошликка таъсирининг янги пул ва инвестор

моделларини таклиф этади.

Канадалик олим Pinto, O. (2016) таъкидлашича солиқ омиллари халқаро

рақобатбардошликни баҳолашда муҳим аҳамиятга эга бўлиб, мамлакатнинг солиқ

тизими унинг рақобатдошлигининг асосий белгиси ҳисобланади. Фойда солиғи

корхоналарнинг харажатларига ва пул оқимларига таъсир қилади. Шунингдек,

муаллиф томонидан халқаро рақобатбардошликка таъсир қилувчи 5

та солиқ

омилларини қайд этади. Булар қуйидагилар:

1.

Фойда солиғи ставкалари;

2.

Бошқа солиқлар ва йиғимлар

3.

Инвестицияга чегирмалар;

4.

Солиқ тизимининг мураккаблиги;

5.

Тўғридан тўғри хорижий инвестициялар.

Қатарлик

иқтисодчи

олим

Abdellatif,

M.

(2005)

хулосасига

солиқ

рақобатбардошлиги бутун мамлакат рақобатбардошлигининг муҳим қисмидир.

Солиқ рақобатбардошлиги ривожланаётган мамлакатларда солиқ сиёсатидаги сўнгги

ўзгаришларни акс эттиради. Cолиқ ставкасининг пасайтирилиши ва солиқ

имтиёзларининг бутунлай бекор қилиниши маълум даражада самарали солиқ

тизимини яратиши мумкин. Бироқ, у бир қатор тадбиркорлик фаолиятининг ўзига хос

хусусиятларини ва ташқи таъсирлар билан боғлиқ ижобий томонларини ҳисобга

олмайди.

Словакиялик профессор László, N. (2017) таъкидлашича солиқ солиш

инвестиция ва инновация жараёнларига таъсири орқали корхоналарнинг

рақобатбардошлигига билвосита таъсир қилади. Инвестицияларни қўллаб

-

қувватлайдиган солиқ тизимини яратиш учун инвестиция қарорларини бузадиган

фойда солиғининг таъсирини камайтириш лозим.

Америкалик тақиқотчи Knoll, M.

(2010)

томонидан юқори фойда солиғи

ставкалари

мамлакатнинг

халқаро

рақобатбардошлигини

пасайтиришини

аниқланган

.

Фойда солиғи маҳаллий корхоналарнинг хорижий корхоналарга

нисбатан инвестицияларини чекласа ҳамда чет эл инвестицияларини тақиқласа

мамлакатнинг рақобатбардошлигини пасайтиради.

Тадқиқот методологияси

Тадқиқотни амалга оширишда

илмий

мушоҳада, статистик кузатиш, статистик

графиклардан

,

қиёсий

таҳлил, маълумотларни гуруҳлаш, абсракт

-

мантиқий фикрлаш,

индукция ва дедукция усулларидан фойдаланилди.

Ушбу тадқиқот усуллари

иқтисодиётнинг

рақобатбардошлигини

ошириш

учун

фойда

солиғини

такомиллаштириш бўйича хулоса ва таклифларни шакллантиришга хизмат қилади.

Таҳлил ва натижалар

Кейинги

йилларда мамлакатимизда рақобатбардош ишлаб чиқаришни

рағбатлантириш, эркин рақобат муҳитини қўллаб

-

қувватлаш ва барча тадбиркорлик

субъектлари учун тенг имконият яратишга қаратилган

солиқ тизимини жорий

қилишга қаратилган кенг кўламли чора

-

тадбирлар амалга оширилди.

Бу борада,

корхоналар фойдасини солиққа

тортиш борасида амалга оширилган ислоҳотларни

“Iqtisodiyot va innovatsion texnologiyalar” Ilmiy elektron jurnali. № 2, mart-aprel, 2020 yil

201

2/2020

(№

00046)

алоҳида қайд этиш лозим. Бунда фойдадан олинадиган солиқ юкини камайтириш

,

қўшимча солиқ турларини қисқартириш, фойда солиғини

ҳисоблаб

чиқаришни

соддалаштириш

ва солиқ ставкаларини оптималлаштиришга

эътибор берилди.

Жумладан, Ўзбекистон Республикаси Президентининг 2017

йил 18

июлда қабул

қилинган ПФ

-5116-

сонли Фармонига асосан 2018

йилдан корхоналарнинг соф

фойдасидан 8

фоиз миқдорида ундириладиган ободонлаштириш ва ижтимоий

инфратузилмани ривожлантириш солиғи фойда солиғи билан унификация қилинди.

Шунингдек,

Ўзбекистон Республикаси Президентининг

2018

йил 29

июнда қабул

қилинган ПФ

-5468-

сонли Фармони билан мамлакатимиз солиқ сиёсатини

такомиллаштириш концепияси қабул қилинди. Мазкур концепцияга мувофиқ,

2019

йилдан фойда солиғи ставкасини 14

фоиздан 12

фоизга, тижорат банклари учун

–

22

фоиздан 20 фоизга пасайтирилди, шунингдек, мобиль алоқа хизмати

кўрсатаётган юридик шахслар учун рентабеллик даражасидан келиб чиқиб фойда

солиғи ҳисоблаш тартиби, цемент (клинкер) ва полиэтилен гранулалар ишлаб

чиқарувчи корхоналар учун қўшимча фойда солиғи бекор қилинган ҳолда фойда

солиғи ставкаси

20

фоизга оширилди.

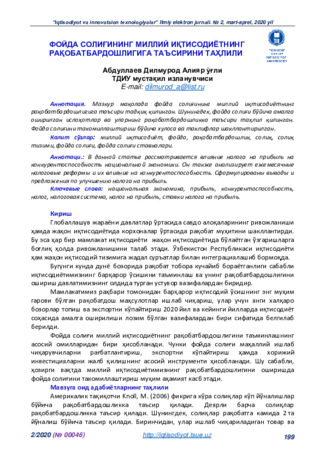

1-

расм. 2015

-2019

йилларда фойда солиғи ставкаларининг динамикаси.

Манба: Муаллиф томонидан

тайёрланди.

Юқоридаги расм маълумотлари асосида фойда солиғи ставкалари

динамикасини

таҳлил қиладиган бўлсак, фойда солиғининг асосий ставкаси

2015

йилда 7,5

фоизни ташкил қилган бўлса, 2018

йилда 1

4

фоизга

ошган. 2019

йилда

12

фоизни ташкил этган ҳолда 2018

йилга нисбатан 2

фоизга пасайган.

Шунингдек,

банклар учун фойда солиғи ставкаси 2015

йилда

15

фоизни ташкил қилган бўлса,

2018

йилда

22

фоизга ошган. Фойда солиғининг асосий ҳамда банклар учун

ставкасининг

2015

йилда 2018

йилга ошишига

сабаб корхоналарнинг соф фойдасидан

8

фоиз миқдорида ундириладиган ободонлаштириш ва ижтимоий инфратузилмани

ривожлантириш солиғининг

фойда

солиғи билан унификация қилиниши

“Iqtisodiyot va innovatsion texnologiyalar” Ilmiy elektron jurnali. № 2, mart-aprel, 2020 yil

202

2/2020

(№

00046)

ҳисобланади. Ушбу даврда фойда солиғи ставкаси ошган бўлсада, корхона

фойдасидан олинадиган солиқ миқдори камайган.

Аукционлар ўтказишдан ва оммавий томоша тадбирларини ташкил этишдан

даромад

олувчи

юридик

шахслар

учун

фойда

солиғи

ставкаси

2015-

2019 йилларда 23

фоизга яъни 3,0

баробарга камайди.

Фойда солиғи

ставкасининг камайишини мазкур корхоналар учун 2018

йилдан асосий ставканинг

жорий қилиниши билан изоҳлашимиз мумкин.

Мобил алоқа хизматларини кўрсатадиган юридик шахслар учун фойда солиғи

ставкаси 2015

йилда 7,5

фоизни ташкил этган. 2016 йилдан бошлаб мазкур

корхоналар учун рентабеллик даражасидан келиб чиқиб фойда солиғи

ҳисобланиши

белгиланди. Натижада фойда солиғи ставкаси уяли алоқа компаниялари

(рентабиллик даража

30%)

учун 21,6

фоизга ошди

.

Ободонлаштириш ва ижтимоий

инфратузилмани ривожлантириш солиғининг фойда солиғи билан

унификация

қилиниши натижасида

2018

йилда фойда солиғи ставкаси 26

фоизга ошди. Ушбу

солиқ тўловчилар учун

2019

йилдан рентабеллик даражасидан

келиб чиқиб фойда

солиғи ҳисоблаш тартиби бекор қилинди ва солиқ ставкаси

20

фоизга

пасайтирилди.

Цемент (клинкер

)

ва полиэтилен гранулалар ишлаб чиқаришни амалга

оширувчи

солиқ тўловчиларга 2015

-2018

йилларда фойда солиғининг асосий ставкаси

бўйича солиқ солинган. Шунингдек, ушбу даврда қўшимча фойда солиғи ундирилган.

Мазкур солиқ тўловчилар учун 2019

йилдан қўшимча фойда солиғи бекор қилинди ва

фойда солиғи ставкаси 14

фоиздан 20

фоизга оширилди.

Хулоса қилиб айтадиган бўлсак, 2015

-2019

йилларда фойда солиғи ставкалари

оптималлаштирилди ва фойдадан олинадиган солиқ турлари қисқартирилди.

Шунингдек, фойдадан олинадиган солиқ миқдори камайтирилди.

Фойда солиғининг тўловчилари

мамлакатимизнинг солиқ резидентлари бўлган

юридик шахслар ҳамда фаолиятни доимий муассаса орқали амалга ошираётган ёки

давлатимиздаги манбалардан даромад олувчи норезидентлар ҳисобланади. Фойда

солиғи тўловчилар сонининг ўзгаришини қуйидаги расмда кўришимиз мумкин.

12 391

9 171

8 197

7 575

48 838

0

10 000

20 000

30 000

40 000

50 000

60 000

2015 й

2016 й

2017 й

2018 й

2019 й

2-

расм. 2015

-2019

йилларда фойда солиғи тўловчилар сонининг динамикаси

Манба: Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида тайёрланди.

“Iqtisodiyot va innovatsion texnologiyalar” Ilmiy elektron jurnali. № 2, mart-aprel, 2020 yil

203

2/2020

(№

00046)

2-

расм маълумотларидан кўриниб турибдики, фойда солиғи тўловчилар сони

2015-2018

йилларда

камайиш тенденциясига эга бўлган. Жумладан, 2018

йилда

7 525

тани ташкил этиб, 2015

йилга нисбатан

4 866

тага камайган. Фойда солиғи

тўловчилар сони 2019

йилда кескин ўсган яъни 48

838

тани ташкил этган ҳолда

2018

йилга нисбатан

6,5

баробарга, 2015

йилга нисбатан эса 4,0

баробарга ошган.

Фойда солиғи тўловчилар сонининг кескин ошишининг асосий омили солиқ сиёсати

концепцияси доирасида йиллик обороти (тушуми) 1

миллиард сўмдан ошган

корхоналарнинг умумбелгиланган солиқларни тўлашга ўтказилганлиги ҳисобланади.

Кейинги йилларда фойда солиғи ставкаларининг оптималлаштирилганлиги,

фойдадан олинадиган солиқларнинг қисқартирилганлиги, фойдага солиқ солиш

соддалаштирилганлиги ҳамда умумбелгиланган ва соддалаштирилган тартибда

солиққа тортиш такомиллаштирилганлиги натижасида фойда солиғи тушуми

2019

йилда 16

360,5

млрд.сўмга етди.

3-

расм. 2015

-2019

йилларда фойда солиғи тушумининг динамикаси

Манба: Ўзбекистон Республикаси Молия вазирлиги маълумотлари

асосида тайёрланди.

3-

расм маълумотларидан кўриниб турибдики,

2015-2019

йилларда фойда

солиғи тушуми ўсиш тенденциясига эга бўлган. Жумаладан, 2019

йилда 16

360,6

млрд.сўмни ташкил этган ҳолда 2018

йилга нисбатан 5,0 баробарга, 2015

йилга

нисбатан 14,0 баробарга ошган. Ўз навбатида, ушбу даврда фойда тушуми олдинги

даврга нисбатан 2015

йилда 105,4

фоизга, 201

6

йилда 10

2,9

фоизга,

2017

йилда

121,4

фоизга, 2018

йилда 222,5

фоизга, 2019

йилда 498,4

фоизга ўсган

.

Фойда солиғи тушуми ортиши натижасида

ЯИМдаги улуши, Давлат

бюджетидаги ва бевосита

солиқлар таркибидаги улуши ҳам ортган. Жумладан, фойда

солиғининг ЯИМдаги улуши 2019

йилда 3,2

фоизни ташкил этиб, 2,6

фоизга ошган.

Давлат бюджетидаги улуши 2015

йилда 3,2

фоизни ташкил этган бўлса, 201

9

йилда бу

“Iqtisodiyot va innovatsion texnologiyalar” Ilmiy elektron jurnali. № 2, mart-aprel, 2020 yil

204

2/2020

(№

00046)

кўрсаткич 14

фоизга ошган. Фойда солиғининг бевосита солиқлар таркибидаги улуши

эса 2019

йилда 51,7

фоизни ташкил этган ҳолда 2015

йилга нисбатан 38,3

фоизга ёки

3,8

баробарга ошган

(4-

расм).

Бундан кўриниб турибдики,

фойда солиғи кейинги

йилларда амалга оширилган ислоҳотлар натижасида бюджет даромадларини

шакллантирадиган асосий солиқ туридан бирига айланди.

4-

расм. 2015

-2019

йилларда фойда солиғининг

ЯИМдаги, Давлат бюджетидаги ва

бевосита солиқлар таркибидаги улуши

динамикаси

Манба: Ўзбекистон Республикаси Молия вазирлиги маълумотлари асосида тайёрланди.

Мамлакатимизда 2020

йилнинг 1

январидан бошлаб амалга киритилган янги

таҳрирдаги Солиқ кодекси билан фойда солиғи бўйича бир қатор ўзгартиришлар

киритилди. Жумладан,

бозорлар, қишлоқ хўжалиги товар ишлаб чиқарувчи

корхоналар

ва хусусий амалиёт билан шуғулланувчи нотариуслар

учун фойда солиғи

жорий қилинди. Зарарларни тақсимлаб кўчириш муддати 5

йилдан 10

йилга

узайтирилди, чегаравий миқдори эса солиқ солинадиган базанинг

50

фоиздан

60

фоизгача оширилди.

Шунингдек, солиқ солинадиган фойдани камайтириш

тарзидаги имтиёзлар бекор қилинди.

Фойда солиғи ставкалари Солиқ кодексининг 337

-

моддаси билан белгиланди.

Қишлоқ хўжалиги товар ишлаб чиқарувчилари ва балиқ хўжалиги корхоналари

,

ижтимоий соҳада фаолиятни амалга оширувчи солиқ тўловчилар

ва қўшимча

манбалардан даромадлар олувчи бюджет ташкилотлари

учун фойда солиғи

ставкаси

0 фоиз

миқдорида белгиланди.

“Iqtisodiyot va innovatsion texnologiyalar” Ilmiy elektron jurnali. № 2, mart-aprel, 2020 yil

205

2/2020

(№

00046)

5-

расм.

2020

йил учун фойда солиғи ставкалари, % да

Манба: Ўзбекистон Республикаси Солиқ кодексининг 337

-

моддаси асосида муаллиф томонидан

тайёрланди.

5-

расм маълумотларидан кўриниб турибдики, банклар,

цемент (клинкер) ва

полиэтилен гранулалар ишлаб чиқаришни амалга оширувчи юридик шахслар, мобиль

алоқа хизматларини кўрсатувчи юридик шахслар учун 2020

йилда фойда солиғи

20

фоиз миқдорида сақланиб қолинди. Шунингдек, 2020

йилдан фойда солиғининг

бозорлар ва савдо комплекслари учун 20

% фоизли, электрон тижорат корхоналари

учун 7,

5

% фоизли ставкаси жорий қилинди. Бундан ташқари, фойда солиғининг

асосий ставкаси 2020

йил учун 15

% ни ташкил этиб, ўтган йилга нисбатан 3

фоизга

ошрилди.

Хулоса ва таклифлар

Хулоса қилиб айтадиган бўлсак, кейинги йилларда фойда солиғи ставкаси

фойдадан олинадиган бошқа солиқ турларининг бекор қилиниши сабабли ошган.

Бироқ фойдадан олинадиган солиқ юки камайган. Фойда солиғи тўловчилар сони 4,0

баробарга, фойда солиғи тушуми эса

13,8

баробарга ошган. Шунингдек, фойда

солиғининг ЯИМдаги улуши 2,6

фоизга ўсган. Бундан кўриниб турибдики, фойда

солиғи бўйича ижобий натижаларга эришилган. Ижобий натижаларга эришишда

кейинги икки йилда фойда солиғи ставкаларининг оптималлаштирилиши, корхоналар

фойдасидан олинадиган солиқларнинг қисқартирилиши, барча солиқ тўловчилар

учун бир хил солиқ солишга қаратилган ислоҳотларни алоҳида қайд этиш лозим.

Фойда солиғи бўйича амалга оширилган ўзгаришлар иқтисодиётнинг янада

ривожланиши ва унинг рақобатбардошлиги ошишининг асосий омили бўлди.

Қолаверса, фойда солиғи тушумининг ортиши

давлат

бюджети даромадларининг

барқарорлигини таъминлади.

“Iqtisodiyot va innovatsion texnologiyalar” Ilmiy elektron jurnali. № 2, mart-aprel, 2020 yil

206

2/2020

(№

00046)

Фикримизча, фойда солиғи бўйича 2020

йил учун белгиланган ставкалар фойда

солиғи тушумининг янада ортиши ва тадбиркорлик фаолиятининг ривожланишига

хизмат қилади.

Давлатимиз иқтисодиётининг рақобатбардошлигини янада ошириш мақсадида

корхоналар фойдасини солиққа тортиш

тартибини такомиллаштириш юзасидан

қуйидагилар таклиф этилади

:

-

барча тадбиркорлик субъектлари учун фойда солиғи жорий қилиниши

;

-

фойда солиғи ставкаларини янада оптималлаштирилиши яъни банклар ҳамда

цемент (клинкер)

ва полиэтилен гранулалар ишлаб чиқаришни амалга оширувчи

юридик шахслар учун фойда солиғи ставкаси 20

фоиздан 15

фоизга пасайтирилиши;

-

экспорт қилувчи корхоналарни қўллаб

-

қувватлаш ва рақобатбардош экспорт

маҳсулотлари ишлаб чиқаришнинг кўпайтирилишини рағбатлантириш учун

фойда

солиғи бўйича берилган имтиёзларни янада кенгайтирилиши

мақсадга мувофиқ

.

Фойдаланилган адабиётлар

рўйхати

:

1.

Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг Олий Мажлисга

Мурожаатномаси.

“Халқ сўзи” газетаси,

2020

йил

25

январь, №19.

2.

Ўзбекистон Республикаси Солиқ кодекси, Қонун ҳужжатлари маълумотлари

миллий базаси, 31.12.2019 й., 02/19/СК/4256

-

сон

.

3.

Ўзбекистон Республикаси Президентининг 2017

йил 18

июлдаги “Солиқ

маъмуриятчилигини тубдан такомиллаштириш, солиқлар ва

бошқа мажбурий

тўловларнинг йиғилувчанлигини ошириш чора

-

тадбирлари тўғрисида”ги ПФ

-5116-

сонли Фармони. “Халқ сўзи” газетаси, 2017

йил 19

июль.

4. Ўзбекистон Республикаси Президентининг 2018 йил 29 июндаги “Ўзбекистон

Республикасининг солиқ сиёсатини такомиллаштириш концепцияси тўғрисида”ги ПФ

-

5468-

сонли Фармони. “Халқ сўзи” газетаси, 2018

йил 30

июнь.

5. Knoll, M. (2006), Taxes and Competitiveness. Faculty Scholarship. Paper 130.

6. Pinto, O. (2016). Tax Factors affecting International Competitiveness: Canada vs.

United States Perspective. International Journal of Business and Social Science. Vol. 7, No.

12; December 2016.

7. Abdellatif, M.,

“The Effect of Tax Policy on Country’s Competitiveness

: A Case

Study of Income Taxation of Intellectual Property in

Egypt and India”.

8. László Nagy, (2017). “Impact of the Tax System on the Competitiveness of

Businesses and Capital Inflow. International comparison within the CEE region,” Public

Finance Quarterly, State Audit Office of Hungary, vol. 62(1), pages 22-38.

9. Knoll, M. (2010). The corporate income tax and the competitiveness of U.S.

Industries Tax Law Review, 63, 771

–

957.

10.

–

Ўзбекистон Республикаси Молия вазирлиги расмий

сайти

.

11.

–

Ўзбекистон Республикаси Давлат солиқ қўмитаси

расмий

сайти.