“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

1

www.iqtisodiyot.uz

Ш.Ў. Джанадилов,

катта илмий ходим-изланувчи, ТДИУ

CУҒУРТА АХБОРОТ ТИЗИМЛАРИНИ ЛОЙИҲАЛАШТИРИШНИНГ

ERP II МОДЕЛИ

В этой статье показаны теория и методическое обстоятельство

проектирование и производства страхований на основе ERP II модели

информационных технологии в эффективности управленческой деятельности

национальных страховых компаний.

In this article author gives solutions like a theory and methodological

circumstance for developing and production of insurance information technology on

the basis of ERP II models in the management efficiency of national insurance

companies.

Калитли сўзлар:

Суғурта, ERP II модели, корпоратив тизим, компания

ресурслари, ахборот тизими, ААТ тузилмаси.

Бугунги кунда суғурта фаолиятида, иқтисодиётнинг бошқа соҳаларида

бўлгани каби амалга оширилаётган фаолиятнинг молиявий чиқимларини

камайтириш ва бизнес-жараёнлар самарадорлигини ошириш бўйича ечимларни

қидириш узлуксиз давом этмоқда. Тармоқланган компания тузилмаси,

мижозларнинг улкан миқдори, ҳисобот беришга бўлган қаттиқ талаблар,

шунингдек, бир қатор стандартларга мос келиш зарурати суғурта

компанияларини ахборотни қайта ишлаш тизимлари самарадорлигига эътибор

қаратишни талаб этади.

Тадқиқотларимиз шуни кўрсатмоқдаки, ривожланишнинг асосий “калити”

ички бизнес-жараёнларнинг ахборот-технологик таъминоти ва ягона ахборот

муҳитини яратиш бўлиб қолмоқда. Бу масалалар соҳанинг ўзига хослиги акс

этган замонавий ERP II – тизимларни татбиқ этиш орқали ҳал этилади.

ERP II концепциясининг пайдо бўлиши корпоратив бошқарув амалиётида

Интернет технологияларнинг кенг қўлланилишининг бошланиши билан боғлиқ

бўлди. Бу ерда гап биринчи навбатда, етказмалар занжирини бошқариш

(Supply Chain Management, SCM) ва мижозлар билан ўзаро муносабатларни

бошқариш (Customer Relationships Management, CRM) каби ёндашувлар

тўғрисида боради. Тегишли дастурий таъминотнинг пайдо бўлиши ва унинг

ERP-маҳсулотлари

билан

интеграциясининг

ривожланиши

билан

бошқарувнинг корпоратив тизимлари компания ичидаги операцияларни

автоматлаштиришнинг анъанавий доиралари ташқарисига чиқа бошлади.

Айнан шу ўзгаришлар Gartner Groupга компанияни бошқаришнинг янги

концепциясини – ERP II (Enterprise Resource and Relationship Processing –

компаниянинг ресурслари ва ташқи алоқаларини бошқариш) илгари суришга

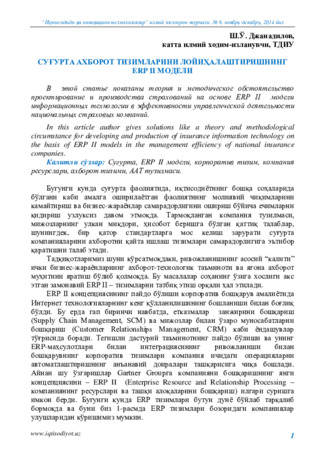

имкон берди. Бугунги кунда ERP тизимлари бутун дунё бўйлаб тарқалиб

бормоқда ва буни биз 1-расмда ERP тизимлари бозоридаги компаниялар

улушларидан кўришимиз мумкин.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

2

www.iqtisodiyot.uz

Шундай қилиб, ERP II – бу компаниянинг ўз мижозлари ва контрагентлари

билан янада яқинроқ ўзаро мулоқот қилиши йўналишида ERP услубиёти ва

технологияларининг ривожланиши натижасидир. Бунда компаниянинг

бошқарув ахбороти фақатгина ички мақсадлар учун эмас, балки бошқа

ташкилотлар билан ҳамкорлик муносабатларини ривожлантириш учун хизмат

қилади.

TIER III ва

бошқалар

37%

Microsoft

Dynamics

10%

Oracle

15%

SAP

22%

TIER II

16%

1-расм. 2012 йилда компанияларнинг ERP тизимлари бозоридаги

улушлари

Манба: http://www.tadviser.ru/index.php/Статья:ERP-системы_(мировой_рынок).

Таҳлилларимиз шуни кўрсатмоқдаки, 2006-2012 йиллар мобайнида SAP

компаниясининг ERP тизимлари бозоридаги улуши 22 %га етган бўлса,

Microsoft Dynamics ўзининг бозордаги 10 % улуши билан энг паст поғонани

эгаллаб турмоқда. Шуни ҳам таъкидлаб ўтиш жоизки, SAP компаниясининг

ERP тизимларига қилинган инвестиция 3 йилда 36 % иқтисодий самара берса,

Microsoft Dynamics шу вақт мобайнида 15 % иқтисодий самара беради.

Суғурта компанияси автоматлаштирилган ахборот тизими (ААТ)ни ERP II

модели асосида ишлаб чиқиш ва эксплуатация қилиш орқали истиқболда

иқтисодиёт тизимларида деярли ҳал қилиб бўлмайдиган масала – чексиз кам

вақт ичида чексиз сондаги логистик процедураларга эга бўлган чексиз

миқдордаги ахборотни қайта ишлаш зарур бўладиган масалани ҳал қилиш

лозим бўлади. Бунда суғурта компаниясига ААТнинг самарадорлигини

таъминлашдаги қўшимча қийинчиликни, яъни бир томондан дастурлар

функцияларини мураккаблаштириш борасидаги тенденция билан иккинчи

томондан уларни ўзлаштиришдаги ва қўллашдаги ихчамлаштиришга бўлган

интилишлар орасидаги қарама-қаршиликларни туғдиради.

Суғурта компанияси ААТни ERP II модели асосида яратиш пайтида

кўпроқ иқтисодий эмас, балки функционал самарадорликни назарда тутиш

лозим, чунки функционалликнинг яхши даражаси одатда ААТнинг яхши

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

3

www.iqtisodiyot.uz

иқтисодий кўрсаткичларни кўзда тутадиган бўлади. Шу боис яратилган ААТ

суғурта компаниясининг ахборот таъминоти вазифаларига қанчалик жавоб

бериши, ахборот маҳсулоти ва хизматлари зарур бўлган талабларга жавоб

бериш масаласи долзарб бўлиб қолади. ААТни қуриш ва фаолият кўрсатиши

идеалига максимал яқин бўлган йўналишни аниқлаштириш лозим.

Суғурта компанияси ААТни ERP II модели асосида яратиш ва фаолият

юритиш муайян тамойилларга амал қилишга асосланган бўлиб, амалий

вазифаларни ечишда бу тамойиллар у ёки бу маънода ААТ ҳаётий циклининг

барча ёки айрим босқичларига алоқадор бўлиши мумкин. Шубҳасиз, тизимини

яратиш ва фаолият юритиш жараёнида бу тамойилларга эътибор қилмаслик

салбий натижаларга олиб келиши мумкин бўлиб, биз бу тамойилларнинг

асосийларини қуйида кўриб чиқамиз.

Суғурта компанияси ААТни ERP II модели асосида яратиш босқичларида

унда доимо функцияларни қўшиш ва янгилаб туриш ҳамда уларни таъминлаш

воситаларининг бўлиш эҳтимоли мавжуддир. Тизим доимо ўзининг ҳисоблаш

ресурсларини, дастурий маҳсулотларини ошириб бориши, узлуксиз вазифалар

кўлами ва ўз МБни кенгайтириб бориши керак. У оддий ва шу билан бирга

мослашадиган тузилмага эга бўлиб, тизимнинг фаолият кўрсатиши ўзгариб

турадиган ташқи таъсирларга тезкорлик билан жавоб қайтариши ва уларга

мослашувчан бўлиши лозим.

Бир-бирига мос келиш тамойилида суғурта компанияси ААТни яратиш

вақтида унинг ҳам иерархия даражалари бўйича, ҳам турли синфдаги тизимлар

орасида мослашувчанлик механизмига эга бўлишини кўзда тутиш лозим

бўлади. Кўрсатилган хусусиятларни таъминлаш учун лойиҳалаштирувчилар

тизимнинг ахборот, техник, дастурий ва ташкилий платформаларда бир-бирига

мос келишини таъминлашлари керак. ААТни яратишда тизимни ишлаб

чиқувчилар билан ахборот корхонаси мутахассислари ўзаро манфаатли

эҳтиёжларининг кесишиб чиқиши кузатилади. Бунда тизимни қўллаб-

қувватлаш ва ривожлантириш хизмати ахборот ишлаб чиқаришининг бизнесни

тушуниши, ахборот фирмасининг бошқа бўлинмаларининг мутахассислари эса

– тизимдан самарали фойдаланиш усулларини яхши билишлари лозим бўлади.

Стандартлаштириш ва унификация қилиш тамойилида ресурсларни тежаш

нуқтаи назаридан лойиҳалашириш ва эксплуатация қилиш жараёнида

намунавий, унификация қилинган ва стандартлашган компонентларни –

кирувчи ҳужжатларнинг ҳаққонийлигини назорат қилиш дастурий модули,

технологик даражадаги бошқариш объектларининг классификаторлари,

дефектларнинг кодификаторлари ва ҳоказолар каби компонентларни қўллаш

мақсадга мувофиқ.

Самарадорлик тамойили эса суғурта компанияси ААТни ERP II модели

асосида яратишга кетадиган харажатлар ва унинг фаолият кўрсатишининг

мақсадли натижаси орасидаги оқилона мутаносибликка эришишдан иборат.

Тизимни компанияда яратиш ва татбиқ этиш учун сабаб бўлиб шунчаки

янги технология намунасига эга бўлиш эмас, балки иқтисодий зарурат

ҳисобланади. ААТни лойиҳалаштиришга кетадиган харажатларни ана шу

харажатларнинг муайян вақт давомида қайтиб келиши имкониятининг ўзаро

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

4

www.iqtisodiyot.uz

муносабатини аниқлаш зарур бўлади. Тизимни молиялаштириш ҳажми

корхонанинг молиявий манфаати нуқтаи назаридан аниқланиши лозим. ААТни

ERP модели асосида лойиҳалаштиришга кетадиган харажатларнинг муайян

вақт давомида қайтиб келиши имконияти компаниялар мисолида 2-расмда

тасвирланган. Таҳлиллар шуни кўрсатмоқдаки, ҳеч бир ААТни ишлаб чиқиш ва

жорий этишга кетадиган харажат 100 % самара бермайди, сабаби ҳар қандай

ААТ суғурта компаниясида юз берадиган барча муаммоли масалаларни ҳал

қила олмайди.

9%

5%

6%

18%

17%

15%

36%

20%

15%

0%

5%

10%

15%

20%

25%

30%

35%

40%

SAP

Oracle

Microsoft Dynamics

1 йилдан кам

1-2 йиллар

3 йил ва ундан ортиқ

2-расм. ААТни ERP модели асосида лойиҳалаштиришга кетадиган

ҳаражатларнинг муайян вақт давомида қайтиб келиши имконияти

Манба: www.businesswire.com - Business Wire ахборот агентлиги расмий веб сайти.

Суғурта компанияси ААТни ERP II модели асосида лойиҳалаштириш ва

қуриш мантиғини аниқлаш ана шу тизим ўзининг мазмунига биноан эга бўлган

тизимни ташкил этувчи аломатларни танлаб олиш ҳамда мувофиқлаштиришга

таянади. ААТнинг тизимни ташкил этувчи аломатларига биринчи навбатда

мақсад, вазифалар, функциялар, тузилма, фаолият кўрсатиш технологияси,

самарадорлик, суғурта компанияси ААТ нинг бошқарув тизими контури

доирасида ташқи ААТлар билан ўзаро алоқаси ва ўзаро таъсир қилиши каби

тоифалар киради. Услубиёт контекстида ААТ тузилмасига унинг таъминловчи

ва функционал қисмларининг компонентлари киритилиши мумкин. Ушбу

ҳолатда тузилмага тизимнинг услубиётига у ёки бу даражада алоқадор бўлган

тоифаларнинг кенгайтирилган рўйхати киради. Булар турғунлик, ишончлилик,

тузилманинг яхлитлиги, ташқи муҳит билан ўзаро алоқа қилиш шароитлари ва

бошқалар бўлиши мумкин.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

5

www.iqtisodiyot.uz

Тадқиқотларимиз шуни кўрсатмоқдаки, ААТ услубиётида хусусан суғурта

компанияси ААТ мақсадларини аниқлашда унинг мавжуд бўлиш фазаларини

ҳисобга олиш керак бўлади. Принципиал жиҳатдан фазалар суғурта

компанияси ААТнинг мавжудлик тузилмасидаги босқичлар сифатида

идентификация қилинади ва ҳаётий цикл шаклида аниқланиши мумкин.

ААТнинг ҳаётий цикли бу тизимнинг мавжуд бўлишлик шаклини акс

эттирувчи вақтли фазалар кетма-кетлигидир. Суғурта компанияси ААТ ҳаётий

циклининг тузилмаси иерархия кўринишида тақдим этилиб, унинг поғоналари

бўйича фазалар, босқичлар ва даврлар тақсимланади (1-жадвал).

1-жадвал

Суғурта компанияси ААТ ҳаётий цикли тузилмасининг иерархик

даражалари

ААТ ҳаётий цикли тузилмасининг иерархик даражалари

Фазалар

Даврлар

Босқичлар

Яратиш

Тадқиқот қилиш Концептуал

моделлаштириш;

формаллашган

моделлаштириш; физик моделлаштириш

Лойиҳалаштириш Лойиҳадан олдинги кўрик; техник вазифани

ишлаб чиқиш; техник лойиҳани ишлаб чиқиш;

ишчи лойиҳани ишлаб чиқиш

Қуриш

Ускуналар сотиб олиш; техник воситалар

комплексини

йиғиш;

техник

воситалар

комплексини монтаж қилиш; ААТ ни созлаш ва

тест қилиш

Фаолият

кўрсатиш

Татбиқ этиш

ААТ ни тажрибавий эксплуатацияга топшириш;

тажрибавий эксплуатация

Эксплуатация

ААТ ни ишлаб чиқариш режимига чиқариш;

ишлаб чиқариш эксплуатацияси;

тизимни ривожлантириш;

тизимнинг

эксплуатацион

характеристика-

ларининг йўқотилиши

Утилизация

Тайёрлаш

Утилизация бўйича ҳужжатлар ва воситаларни

тайёрлаш

Ўтказиш

Утилизация бўйича ишларни бажариш (демонтаж,

қисмларга ажратиш, бундан кейинги ишлатиш учун

ярайдиган компонентларни ажратиш ва ҳоказо);

Якунлаш

Утилизация

натижаларини

расмийлаштириш

(керак бўлмаган компонентларни утиллаштириш,

ишга ярайдиган компонентларни реализация

қилиш, тегишли ҳужжатларни расмийлаштириш)

Манба: Муаллиф тадқиқотлари асосида ишлаб чиқилган.

Табиийки, энг узоқ давр тизимни эксплуатация қилиш бўлиб, ушбу

босқичда ААТга кетган ҳаражатлар қайтарилади. Бу ердан ААТнинг

эксплуатация босқичидаги асосий мақсади берилган талабларга мос равишда

фойдаланувчилар вазифаларини ҳал қилишнинг ахборот таъминотиди эканлиги

келиб чиқади.

Таҳлиллар шуни кўрсатмоқдаки, суғурта компанияси ААТ вазифаларини

ҳал қилишни тегишли усуллар ва воситаларни қўллашсиз тасаввур қилиб

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

6

www.iqtisodiyot.uz

бўлмайди. Услубиётнинг принципиал тоифаси ААТ усули бўлиб, АТни қуриш,

эксплуатация қилиш ва ривожлантириш вазифаларини ҳал қилиш борасидаги

усуллар мажмуасидир. ААТ вазифаларини ҳал қилишда тавсифли, формал,

экспериментал характердаги энг кенг спектрдаги усулларни қўллаш мумкин

бўлади.

ААТнинг умумий усулларига мутахассисларни берилган сифат

даражасидаги ААТни яратиш ва эксплуатация қилишга моддий жиҳатдан

рағбатлантирадиган иқтисодий шароитларни яратиш орқали амалга

ошириладиган иқтисодий усулларни, ААТни ривожлантиришга қаратилган

қонунлар, фармонлар, кўрсатмалар, буйруқлар ва умумий характердаги

регламент қиладиган ҳужжатларнинг мажбурий бажарилиши орқали амалга

ошириладиган маъмурий усулларни ҳамда ААТнинг яхшиланишига ёрдам

берадиган

ходимларнинг

ахлоқий-этик,

психологик

ва

бошқа

характеристикаларини ўз ичига оладиган ижтимоий-ғоявий усулларни киритиш

мумкин.

Суғурта компаниялари кўпинча ягона маъмурий маркази ва катта сонли

бўлинмаларга эга бўлган мураккаб холдинг компанияларини ифода этадилар.

Бундай шароитларда муҳим вазифа бўлиб ААТни ERP II модели асосида

яратиш бўлиб қолади. Бунда тизимда молиявий ва бошқарув ҳисоботини олиш

учун маълумотларни консолидация бўлишини таъминлайдиган даражада бир

нечта юридик шахслар билан ишлаш имконияти ҳисобга олинган бўлиши

керак.

Тизим

суғурта

шартномаларининг

ҳисоб-китобини,

суғурта

ҳужжатларини расмийлаштиришни, суғурта тўловларини ҳисоблаб чиқишни,

статистик ва бошқа ахборотларни тўплаш ҳамда таҳлил қилиш, ҳисоботни

шакллантиришни автоматлаштириши лозим.

Суғурта бозори иштирокчиларининг ААТга қўядиган асосий талаби

масштабланиш, яъни имкониятлар ўсишининг модернизация қилишга

кетадиган харажатларнинг ўсишидан ўтиб кетишини таъминлаш қобилияти

ҳисобланади.

Компаниянинг

ишончлилиги

кўп

жиҳатдан

самарали

инструментлардан фойдаланадиган ва таҳлил қилиш ҳамда актуар ҳисоб-

китоблар билан шуғулланадиган одамларга сезиларли даражада боғлиқ бўлади.

Суғурта компанида ўзининг ноёб таҳлил қилиш процедуралари мавжуд,

шунинг учун ААТга қўйиладиган асосий талаб бўлиб уни актуар ҳисоб-

китобларни амалга ошириш учун ноёб алгоритмларга интеграция қилиш,

шунингдек, ана шу ҳисоб-китобларни ўтказиш учун зарур бўлган

маълумотларни тўплаш ҳамда тузилмалаштириш имконияти ҳисобланади.

Шунинг учун суғурта компанияси ААТни ERP II модели асосида

лойиҳалаштиришда қўйиладиган талабларни ҳам ягона ахборот тизими

муҳитида кўриб чиқамиз.

Тадқиқотлар шуни кўрсатмоқдаки, суғурта компаниясининг ягона ахборот

тизими биринчи навбатда ҳар битта ишчи ўрнининг ташкил этилишига бир

қатор талаблар қўяди. Бу бир томондан ички шароитлар билан белгиланган

ҳисобга олиш сиёсати, иш юритишни ташкил этишдаги умумий услубий

ёндашув, компанияни ривожлантириш концепцияси доирасидаги ягона суғурта

сиёсати, иккинчи томондан эса: ташқи талабларнинг мавжуд тизими: мураккаб

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

7

www.iqtisodiyot.uz

молиявий тузилма сифатидаги суғурта ташкилотининг амалиёт қилиш

жараёнини тартибга соладиган инструктив материаллар, меъёрий актлар,

қонунлар ва ҳоказо бўлиши мумкин. Шундай қилиб, ахборот тизими бир

томондан суғурта компанияси тузилмасининг функционал акс эттирилиши,

иккинчи томондан эса ана шу тузилма барча бўғинларининг ҳаракатларини бир

маъноли қилиб тартибга солиб туриши керак.

Дастурий таъминотнинг очиқлиги ташқи тизимларнинг уланиш

имкониятини, ишлаб чиқувчининг иштирокисиз ўз модификацияларини яратиш

имкониятининг мавжудлигини белгилаб беради. Ушбу талаб меъёрий базадаги

тез-тез бўлиб турадиган ўзгаришлар туфайли жуда муҳим ҳисобланади, чунки

бу ҳолатда дастурга ўзгартиришни тезда киритиш зарурати туғилиб қолиши

мумкин, ишлаб чиқувчилар билан уланишнинг эса имкони бўлмай қоладиган

вазият юзага келиши мумкин. Бундан ташқари баъзи бир суғурта компаниялари

уларда мавжуд бўлган ишланмаларга қўшимча равишда бошқа блокларни,

масалан бухгалтерияни қўшиб оладилар, бу эса улар ўртасида боғланиш яратиш

заруратини келтириб чиқаради. Гарчи автоматлаштиришнинг бундай йўлини

оптимал деб бўлмаса ҳам, унга амал қилинганда мавжуд бўлган дастур

модификация қилиниши ва кенгайтирилиши мумкинлигига эътибор бериш

лозим бўлади.

Юқорида айтиб ўтилган барча талабларнинг тўлиқ дастурлаштирилиши

анчагина мураккаб масала ҳисобланади. Биринчи қарашда, уни ҳал қилишнинг

оқилона йўли уни таркибий элементларга декомпозиция қилишдир. Шунга

қарамай энг истиқболли йўналишларга ягона дастурий таъминот комплексини

яратишни киритиш мумкин, чунки фақатгина бир-бири билан боғланган

комплекс суғурта ва қайта суғурта операцияларининг ҳисобини, тегишли

бухгалтерия ҳисоби, суғурта компаниясининг барча бўлинмалари орасидаги

ахборотли алмашувни, келиб тушаётган берилганларнинг тезкор таҳлилини

таъминлайди.

Хулоса қилиб айтсак, функционал дастурий модуллар қанчалик яхши

ишлаб чиқилган бўлмасин, хусусий масалаларни амалиётга мослаб ечишга

ҳаракат қилишлар фақатгина суғурта қилувчилар ишини мураккаблаштиради.

Шубҳасиз, ишнинг алоҳида қисмини автоматлаштиришга имкон берадиган

арзон дастурни сотиб олиш қулайроқ бўлади, бироқ ҳар битта янги масаланинг

пайдо бўлиши яна битта дастурнинг сотиб олинишига олиб келади, бу эса охир-

оқибат қимматга тушиб кетади ва бундан ташқари ана шу дастурлар ўртасида

алоқа ўрнатиш заруратини келтириб чиқариши мумкин. Шунинг учун катта

суғурта компаниялари учун, шунингдек, баъзи бир кичиклари учун ҳам барча

муаммоларни ҳал қилиш учун ААТни ERP II модели асосида лойиҳалаштириш

ва ишлаб чиқиш

мақсадга мувофиқ.

Фойдаланилган адабиётлар рўйхати

1. В.В. Шахов Страхование: учебник. –М.: ЮНИТИ, 2003, 311-бет.

2. В.А. Щербаков, Е.В. Костяева Страхование: учеб.пособие. –М.:

КНОРУС, 2008, 312-бет.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

8

www.iqtisodiyot.uz

3. Ю.Т. Ахвледиани Страхование: учебник. –М.: ЮНИТИ, 2006, 543-бет.

4. Н.Б.Грищенко Основы страховой деятельности: учеб.пособие. –М.:

Финансы и статистика, 2006, 352-бет.

5. А.П. Архипов, В.Б.Гомелля, Д.С.Туленты Страхование. Современный

курс: учебник/под.ред Е.В.Коломина. –М.: Финансы и статистика, 2007, 416-

бет.

6. Н.П. Сахирова Страхование: учеб.пособие. –М.: ПРОСПЕКТ, 2007, 732-

бет.

7. А.А. Гвозденко Страхование: учебник. –М.: ПРОСПЕКТ, 2004, 342-бет.