âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

1

www.iqtisodiyot.uz

www.iqtisodiyot.uz

Ð.Ð. ТÑÑдиев, мÑÑÑаÒил изланÑвÑи, ТÐÐУ

Ð.Ð. ÐаÑдаева, доÑ., ТТÐСÐ

ÐÐСЪУÐÐЯТ ÐÐÐ ÐÐÐÐÐÐ Ð ÐÐÐÐЧРÐÐШÒÐРУРҲÐСÐÐÐÐÐ

ТÐШÐÐÐ ÒÐÐÐШ

Ð ÑÑаÑÑе ÑаÑÑмоÑÑÐµÐ½Ñ ÑÐ¾Ð»Ñ Ð¸ меÑÑо ÑенÑÑов оÑвеÑÑÑвенноÑÑи в ÑиÑÑеме

ÑпÑавленÑеÑкого ÑÑеÑа. ÐÑоанализиÑÐ¾Ð²Ð°Ð½Ñ Ð½Ð°ÑÑнÑе подÑ

Ð¾Ð´Ñ ÑÑÑнÑÑ

ÑазлиÑнÑÑ

ÑкономиÑеÑкиÑ

Ñкол по Ð´Ð°Ð½Ð½Ð¾Ð¼Ñ Ð²Ð¾Ð¿ÑоÑÑ. ÐпÑÐµÐ´ÐµÐ»ÐµÐ½Ñ Ð²Ð¸Ð´Ñ, задаÑи и ÑÑнкÑии,

клаÑÑиÑикаÑÐ¸Ñ Ð¸ Ñ

аÑакÑеÑиÑÑики ÑенÑÑов оÑвеÑÑÑвенноÑÑи в ÑпÑавленÑеÑком

ÑÑеÑе, а Ñакже ÑÑеÑ, анализ и конÑÑÐ¾Ð»Ñ Ð²ÑÐ¿Ð¾Ð»Ð½ÐµÐ½Ð¸Ñ Ð¸Ñ

паÑамеÑÑов.

The article describes the role and place of responsibility centers in management

accounting system. The scientific approaches of scientists of different economic schools

on the subject are analyzed. Different types, tasks and functions, classification and

characteristics of responsibility centers in management accounting and also accounting,

analysis and control of their parameters are defined.

ÐалиÑли ÑÑзлаÑ:

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи; маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи ÑÑÑлаÑи;

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑининг вазиÑалаÑи, ÑÑнкÑиÑлаÑи ва клаÑÑиÑикаÑиÑÑи;

Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°Ñкази; Ñойда маÑкази; даÑомад маÑкази; инвеÑÑиÑÐ¸Ñ Ð¼Ð°Ñкази;

назоÑÐ°Ñ Ð¼Ð°Ñкази.

ÐаÑÑÑлиÑÑ Ð¼Ð°Ñкази коÑÑ

она боÑÒаÑÑв Ñизимининг Ñзвий ÑаÑкибий

ÒиÑмлаÑидан биÑи Ñаналиб, Ò³Ð°Ñ Òандай Ñизим каби, Ñнинг киÑиÑи ва ÑиÒиÑи

мавжÑд бÑлади. ÐÑ ÑÑинда киÑÐ¸Ñ â Ð±Ñ Ñ

омаÑÑ, маÑеÑиаллаÑ, Ð¼ÐµÒ³Ð½Ð°Ñ Ð²Ð° ÑÑÑли

Ñ

измаÑÐ»Ð°Ñ ÑÑÑн кеÑган Ñ

аÑажаÑлаÑдан ибоÑÐ°Ñ Ð±Ñлади. ÐаÑÑÑлиÑÑ Ð¼Ð°Ñказида

ÑиÒÐ¸Ñ â Ð±Ñ Ð¸Ñлаб ÑиÒилган маҳÑÑлоÑ, ÑÑ Ð¶Ñмладан кÑÑÑаÑилган Ñ

измаÑÐ»Ð°Ñ Ò³Ð°Ð¼Ð´Ð°

бажаÑилган иÑÐ»Ð°Ñ Ð±Ñлиб, кейинÑалик Ñ Ð±Ð¾ÑÒа маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑига

йÑналÑиÑилади, Ñки коÑÑ

онадан ÑаÑÒаÑига ÑиÒаÑилади (ÑеализаÑÐ¸Ñ Òилинади).

Ð¥Ñдди мана ÑÑ ÑаолиÑÑ Ð¾Ð»Ð¸Ð± боÑÐ¸Ñ ÑаÑÑ-ÑаÑоиÑлаÑидан келиб ÑиÒÒан ҳолда ҳаÑ

Ð±Ð¸Ñ Ð¼Ð°ÑÑÑлиÑÑ Ð¼Ð°Ñказининг ÑаолиÑÑи Ñнинг ÑамаÑадоÑлиги нÑÒÑаи назаÑидан

баҳоланиÑи мÑмкин бÑлади.

Ðлмий ÑадÒиÒоÑÐ»Ð°Ñ Ð½Ð°ÑижалаÑи ÑÑни кÑÑÑаÑмоÒдаки, иÒÑиÑодий илмий

адабиÑÑлаÑда Ñ

аÑажаÑлаÑнинг Ñзага ÐºÐµÐ»Ð¸Ñ Ð½ÑÒÑалаÑи боÑаÑидаги илк

маÑлÑмоÑÐ»Ð°Ñ ÑÑган аÑÑнинг 70-йиллаÑидан боÑлаб ÑÑганила боÑланган.

ÐÑмладан, Ð.С.ÐезÑÑкиÑ

ÑаÑкидлаÑига кÑÑа, â... иÑлаб ÑиÒаÑиÑга ÑаÑÑ Òилинган

Ñ

аÑажаÑлаÑни ÑÐ»Ð°Ñ Ð²ÑжÑдга келган аÑоÑий нÑÒÑалаÑ, ÑÑни ÑеÑ

Ð»Ð°Ñ Ð²Ð° боÑÒа

ÑÑÑдаги ÑаÑкилий ÑÑÐ·Ð¸Ð»Ð¼Ð°Ð»Ð°Ñ Ð½ÐµÐ³Ð¸Ð·Ð¸Ð´Ð°, кейинÑалик ÑÑа ÑлаÑнинг ÑÑйÑ

аÑга олиÑ

обÑекÑлаÑи, ÑÑни ÑазалаÑ, ÒайÑа ÑаÒÑÐ¸Ð¼Ð»Ð°Ñ Ð¶Ð°ÑаÑнлаÑи ва боÑÒиÑÐ»Ð°Ñ Ð±ÑйиÑа,

ÑÑнингдек, калÑкÑлÑÑÐ¸Ñ Ð¾Ð±ÑекÑлаÑи, ÑÑни ÑоваÑ, маҳÑÑÐ»Ð¾Ñ ÑаннаÑÑ

и Ñки олиб-

ÑоÑÐ¸Ñ Ð±Ð°Ò³Ð¾Ñини ҳиÑоблаб ÑиÒÐ¸Ñ Ð¶Ð°ÑаÑнлаÑи бÑйиÑа Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ñ Ð¼Ð°ÒÑадга

мÑвоÑиÒдиÑâ[2].

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

2

www.iqtisodiyot.uz

www.iqtisodiyot.uz

Ð.Ð. ÐваÑÐºÐµÐ²Ð¸Ñ ÑÑа Ñ Ð°ÑажаÑлаÑнинг вÑжÑдга ÐºÐµÐ»Ð¸Ñ Ð¶Ð¾Ð¹Ð»Ð°Ñига иÑлаб

ÑиÒаÑÐ¸Ñ ÑеÑ

лаÑи, ÑÑаÑÑкалаÑ, бÑлимлаÑни киÑиÑади, Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑига ÑÑа â

аÑбоб-ÑÑкÑÐ½Ð°Ð»Ð°Ñ Ð³ÑÑÑҳлаÑи, маÑиналаÑ, Ð¸Ñ Ð¶Ð¾Ð¹Ð»Ð°Ñини киÑиÑади. Унинг ÑикÑига

кÑÑа, âиÑлаб ÑиÒаÑÐ¸Ñ Ñ

аÑажаÑлаÑи нÑÒÑалаÑини мана ÑÑ Ñ

аÑажаÑÐ»Ð°Ñ Ð²ÑжÑдга

келадиган илк нÑÒÑÐ°Ð»Ð°Ñ Ð¼Ð°Ð¶Ð¼Ñи ÑиÑаÑида Ð±Ð°Ò³Ð¾Ð»Ð°Ñ Ð´Ð°ÑкоÑâ[5].

С.Ð. СÑÑков ÑаÑкидлаÑига кÑÑа, âÑ Ð°ÑажаÑлаÑни, ÑÐ»Ð°Ñ Ð²ÑжÑдга келадиган

нÑÒÑалаÑ, Ñки Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи негизида инобаÑга олиÑ, ÑÑ Ð±Ð¸Ð»Ð°Ð½ биÑга

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи деб ҳам номланадиâ[13].

Ð.Ð.ТÑÑÑовнинг ÑаÑкидлаÑиÑа, âÑ Ð°ÑажаÑлаÑнинг вÑжÑдга ÐºÐµÐ»Ð¸Ñ Ð½ÑÒÑалаÑи

- ÑлаÑнинг ÑаÑкил бÑлиÑи белгиÑи ва ҳиÑобга олиниÑи ҳиÑобланади. УлаÑни

алоҳида ажÑаÑиб Ð¾Ð»Ð¸Ñ ÑÑÑн маÑмÑÑий-боÑÒаÑÑв, ÑеÑ

нологик ва ÑаÑÑли

Ñ

аÑажаÑлаÑни Ñз ÑÑнида, ÑÑни ÑÐ»Ð°Ñ Ð¶Ð¾Ð¹Ð»Ð°ÑÑви аÑоÑида, ÑÑнингдек ÑÐ»Ð°Ñ ÑÑÑлаÑи

ва йÑналиÑлаÑи Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ñ Ð°ÑоÑида ҳиÑобга олинади. ÐÑ Ò³Ð¾Ð»Ð°Ñ Ð°Ð½Ð¸Ò Ñанлаб олинган

бÑлинманинг иÑлаб ÑиÒаÑÐ¸Ñ ÑаолиÑÑи билан Ñзвий моÑлаÑÑиÑилган ÑаÑзда

амалга оÑиÑиладиâ. Ðлимнинг ÑикÑига кÑÑа, âиÑлаб ÑиÒаÑÐ¸Ñ Ñ

аÑажаÑлаÑини

ÑÐ»Ð°Ñ Ð¶Ð¾Ð¹Ð»Ð°ÑÑви, ÑÑни ÑÑни аÑоÑида инобаÑга Ð¾Ð»Ð¸Ñ Ð°Ñлида амалий ҳолаÑда,

биÑинÑидан, мазкÑÑ Ð¼Ð°Ò³ÑÑлоÑни иÑлаб ÑиÒаÑÐ¸Ñ ÑаÑиÑ

и, ÑÑни Ñнинг ÑÑмиÑига

кеÑган Ñ

аÑажаÑлаÑини, иккинÑидан ÑÑа, ÑмÑмлаÑÑиÑилган Ñ

аÑажаÑÐ»Ð°Ñ Ð²Ð° бÑгÑнги

кÑндаги Ñеал ҳаÑÑ Ð²Ð°Ð·Ð¸ÑÑдаги Ñни иÑлаб ÑиÒаÑÐ¸Ñ Ð²Ð° Ñнинг ÑеализаÑиÑÑига кеÑган

Ð¼ÐµÒ³Ð½Ð°Ñ Ð´Ð°ÑажаÑидан ибоÑÐ°Ñ Ð±Ñладиâ[14].

âХаÑажаÑлаÑнинг вÑжÑдга ÐºÐµÐ»Ð¸Ñ Ð½ÑÒÑалаÑи, - дейди Ð.Ф. Ðалий, - бÑ

коÑÑ

онанинг ÑаÑкилий ÑÑзилмалаÑидиÑ. Ð£Ð»Ð°Ñ Ð°ÑоÑида иÑлаб ÑиÒаÑÐ¸Ñ Ð¶Ð°ÑаÑнини

ÑÑÒÑÑлаÑÑиÑÐ¸Ñ Ð¼Ð°ÒÑадида заÑ

иÑалаÑни назоÑÐ°Ñ ÒÐ¸Ð»Ð¸Ñ Ð²Ð° боÑÒаÑÐ¸Ñ ÑÑÑн иÑлаб

ÑиÒаÑиÑни ÑежалаÑÑиÑиÑ, маÑлÑм ноÑмалаÑга олиб ÐºÐµÐ»Ð¸Ñ Ð²Ð° ÑаÑÑ-Ñ

аÑажаÑлаÑни

инобаÑга Ð¾Ð»Ð¸Ñ Ð°Ð¼Ð°Ð»Ð³Ð° оÑиÑилади. ХаÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ Ð½ÑÒÑалаÑи

ÑлаÑнинг иÒÑиÑодий ÑлеменÑлаÑи ва ÑÐ»Ð°Ñ ÑаннаÑÑ

и моддалаÑи аÑоÑидаги аналиÑик

ҳиÑÐ¾Ð±Ð»Ð°Ñ Ð¾Ð±ÑекÑлаÑи Ñаналади. ÐоÑÑ

онанинг ÑаÑкилий бÑлинмалаÑи иÑида

маÑлÑм Ð±Ð¸Ñ ÑзаÑо биÑ-биÑига бÑйÑÑÐ½Ð¸Ñ ÑаÑÑиби мавжÑд бÑлади, маÑалан, ÑеÑ

â

ÑÑаÑÑка â бÑигада, ÑÑ Ð±Ð¾Ð¸Ñ, Ñ

аÑажаÑлаÑнинг вÑжÑдга келиÑи бÑйиÑа аналиÑик

Ñ

ÑлоÑÐ°Ð»Ð°Ñ Ò³Ð°Ð¼ маÑлÑм Ð±Ð¸Ñ Ð¸ÐµÑаÑÑ

Ð¸Ñ Ñизимига бÑйÑÑниÑи лозим. ХаÑажаÑлаÑнинг

вÑжÑдга ÐºÐµÐ»Ð¸Ñ Ð½ÑÒÑалаÑини иÑлаб ÑиÒаÑиÑ, Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑÐ¸Ñ Ð²Ð° ÑаÑÑли

ÑÑзилмалаÑдан ибоÑÐ°Ñ Ð±Ñлади. ÐÑлаб ÑиÒаÑÐ¸Ñ ÑÑзилмаÑига ÑеÑ

, ÑÑаÑÑка,

бÑÐ¸Ð³Ð°Ð´Ð°Ð»Ð°Ñ ÐºÐ¸ÑиÑилади; Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑиÑга â боÑÒаÑÑв бÑлинмалаÑи ва

Ñ

измаÑлаÑи, Ð¾Ð¼Ð±Ð¾Ñ Ð²Ð° ÑаÑойлаÑ, лабоÑаÑоÑиÑÐ»Ð°Ñ ÐºÐ¸ÑиÑилади; ÑаÑÑли

бÑлинмалаÑга - Ð°Ð½Ð¸Ò Ð±Ð¸Ñ Ð±Ñлим билан алоÒÐ°Ð´Ð¾Ñ Ð±Ñлмаган Ñ

аÑажаÑлаÑ, ÑÑни

маÑлÑм мÑÑÑаÒил ÑаÑздаги аналиÑик ҳиÑоблаÑга ажÑаÑиладиган ҳамда иÒÑиÑодий

ва ҳиÑоб-ÑеÑ

ник манÑааÑлаÑини кÑзлаган Ñ

аÑажаÑÐ»Ð°Ñ ÐºÐ¸ÑиÑилади. ÐаÑалан,

ÑмÑмий ÑаÑзда олинганда маÑмÑÑий-боÑÒаÑÑв Ñ

аÑажаÑлаÑи, Ñки ÑлаÑнинг маÑлÑм

ÒиÑми, айÑÐ¸Ñ Ð¼Ñмкинки, ÑеÑ

лаÑнинг Ð°Ð½Ð¸Ò Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ð½Ð³Ð°Ð½ боÑÒаÑÑв Ñ

измаÑлаÑига

алоÒÐ°Ð´Ð¾Ñ Ð±Ñлмаган Ñ

аÑажаÑлаÑи мана ÑÑÐ»Ð°Ñ Ð¶ÑмлаÑига киÑиÑиладиâ[10].

ХаÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи â Ð±Ñ Ð¸Ð»Ðº иÑлаб ÑиÒаÑÐ¸Ñ Ð²Ð° Ñ Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑиÑ

биÑликлаÑи бÑлиб, ÑÐ»Ð°Ñ Ñз зиммаÑидаги вазиÑÐ°Ð»Ð°Ñ Ð²Ð° опеÑаÑиÑÐ»Ð°Ñ Ð±Ð¸Ñ Ñ Ð¸Ð»Ð»Ð¸Ð³Ð¸,

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

3

www.iqtisodiyot.uz

www.iqtisodiyot.uz

ÑлаÑнинг ÑеÑ

ник жиҳаÑдан ÑаÑминланганлиги, меҳнаÑнинг ÑаÑкиллаÑÑиÑилиÑи,

Ñ

аÑажаÑлаÑнинг йÑналÑиÑилганлиги билан ажÑалиб ÑÑÑади. УлаÑни ҳиÑобга олиÑ

обÑекÑлаÑи ÑиÑаÑида ажÑаÑиб, Ñ

аÑажаÑлаÑнинг иÑки моҳиÑÑини Ñнада

деÑаллаÑÑиÑиÑ, Ñ

аÑажаÑÐ»Ð°Ñ ÑÑÑидан назоÑаÑни кÑÑайÑиÑÐ¸Ñ Ð²Ð° ҳиÑобоÑлаÑни

Ñнада

аниÒлаÑÑиÑиÑ

ÑÑÑн

Ñойдаланилади.

ШÑ

нÑÒÑаи

назаÑдан,

Ð.Ð. ÐваÑкевиÑнинг

ÒÑйидаги

ÑикÑи

алоҳида

аҳамиÑÑ

каÑб

ÑÑади:

âХаÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ Ð½ÑÒÑалаÑи Ñ

аÑажаÑлаÑнинг илк маÑказлаÑи

мажмÑаÑидиÑ. ХаÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи ÑÑа Ñ

аÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ Ð½ÑÒÑалаÑига

ниÑбаÑан иÑлаб ÑиÒаÑÐ¸Ñ ÑÑÑн кеÑган баÑÑа Ñ

аÑажаÑлаÑнинг Ñнада деÑаллаÑган

гÑÑÑҳлаÑини ÑаÑкил Òиладиâ[5].

Ð.Ф. Ðалий ÑикÑига кÑÑа мана ÑÑндай маÑÐºÐ°Ð·Ð»Ð°Ñ Ð°Ð»Ð±Ð°ÑÑа жоÑий ÑÑилиÑи

даÑкоÑ. âУлаÑни иÑлаб ÑиÒаÑÐ¸Ñ Ñ

аÑажаÑлаÑига кеÑган ÒÑÑимÑа аÑ

боÑоÑлаÑ

Ñойдалилиги билан мÑвоÑиÒлаÑÑиÑÐ¸Ñ Ð»Ð¾Ð·Ð¸Ð¼. Ð¥Ñдди келиб ÑиÒÐ¸Ñ Ð½ÑÒÑалаÑи ва

жойлаÑи каби, ÑлаÑ, ÑÑни Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи ÑлаÑнинг иÑлаб ÑиÒаÑиÑ

жаÑаÑнига ниÑбаÑан бÑлган мÑноÑабаÑи аÑоÑида иÑлаб ÑиÒаÑиÑ, Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑиÑ

ва ÑаÑÑли каби ÑÑÑлаÑга бÑлинади. ХаÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи номенклаÑÑÑаÑи

маÑлÑмоÑлаÑни заÑÑÑ Ð±Ñлган аÑ

боÑÐ¾Ñ ÐºÐµÑимлаÑи ÑаÑкибида гÑÑÑҳлаÑ

имкониÑÑини беÑадиган кодлаÑÑиÑÐ¸Ñ Ñизимини назаÑда ÑÑÑади. ÐодлаÑÑиÑиÑни,

ÑÑ Ð¶Ñмладан ҳиÑоб-киÑобни Ñ

аÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ Ð½ÑÒÑалаÑи билан Ñзвий

алоÒадоÑликда олиб боÑÐ¸Ñ Ð¼Ñмкин, биÑÐ¾Ò ÑÐ»Ð°Ñ ÑÑÑн маÑ

ÑÑÑ ÐºÐ¾Ð´Ð»Ð°ÑÑиÑиÑ

ÑизимлаÑини ҳам жоÑий ÑÑÐ¸Ñ Ð¼Ñмкин, бинобаÑин, Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи бÑйиÑа

ÑÐ»Ð°Ñ Ò³Ð¸Ñобининг аналиÑик ÑаҳлиллаÑини жоÑий ÑÑÐ¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸ÑÑи мавжÑд. ÐÑ

оÑ

иÑги йÑл ÑÑÑн кенг имкониÑÑ ÑÑаÑÐ¸Ñ Ð´Ð°ÑкоÑ, ÑÑнки Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи бÑйиÑа

ҳиÑоблаÑни гÑÑÑҳлаÑ, ÑлаÑнинг ÑмÑмий ҳиÑобга Ð¾Ð»Ð¸Ñ Ð²Ð° ÑаÒамлаÑÑиÑиÑнинг

ÑакÑибий ÒиÑми Ñаналади, ҳамда Ñни калÑкÑлÑÑÐ¸Ñ ÒÐ¸Ð»Ð¸Ñ Ð¶Ð°ÑаÑни билан

биÑгаликда олиб боÑÐ¸Ñ Ð¼Ð°ÒÑадга мÑвоÑÐ¸Ò Ð±Ñладиâ[11].

Ð.Ð. ЧÑмаÑенко Ð±Ñ Ñоҳадаги ÐÒШ ÑажÑибаÑини ÑмÑмлаÑÑиÑÐ¸Ñ Ð°ÑоÑида

ÑÑндай Ñ

ÑлоÑага келади: âÑ

аÑажаÑÐ»Ð°Ñ Ð¼Ð°Ñкази мазкÑÑ Ñ

аÑажаÑлаÑнинг илк

аналиÑик ҳиÑоб-киÑоби боÑланÒÐ¸Ñ Ð±Ñлаги, ÑÑни ÑÑейкаÑи Ñаналади, Ð±Ñ ÑÑейка

мазкÑÑ Ð±Ð°ÑÑа Ñ

аÑажаÑлаÑни ҳиÑобга Ð¾Ð»Ð¸Ñ ÑÑÑн жоÑий ÑÑилади. ХаÑажаÑлаÑ

маÑкази ÑаÑкилий биÑликлаÑ, ÑÑни ÑеÑ

, бÑлим, ÑÑаÑÑкадаги Ñ

аÑажаÑÐ»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½

мÑвоÑÐ¸Ò ÐºÐµÐ»Ð¸Ñи мÑмкин, Ñки мазкÑÑ ÑаÑкилий ÑÑзилмалаÑнинг иÑки

ÒÑÑилмалаÑи бÑлиÑи мÑмкин. ХаÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑини алоҳида ÑаÑкил ÒÐ¸Ð»Ð¸Ñ ÑÑÑн

Ñабаб бÑлиб ÒÑлланилаÑÑган ÑÑÑли аÑбоб-ÑÑкÑналаÑ, опеÑаÑиÑлаÑни бажаÑÐ¸Ñ Ð²Ð°

ÑÑнкÑиÑлаÑнинг биÑлиги аÑÐ¾Ñ Ð±Ñлиб Ñ

Ð¸Ð·Ð¼Ð°Ñ ÒилиÑи мÑмкинâ[17].

ШÑнингдек, олим, Ñ Ð°ÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑининг аÑоÑий маҳÑÑлоÑини (ÑÑаноклаÑ

гÑÑÑҳи, иÑÑилаÑ) иÑлаб ÑиÒаÑÐ¸Ñ Ð±Ð¸Ð»Ð°Ð½ Ñзвий боÒÐ»Ð¸Ò Ð±Ñлган иÑлаб ÑиÒаÑиÑ

гÑÑÑҳи, ҳамда ÑмÑмий Ñ

аÑажаÑлаÑни Ñз иÑига олган ҳамда ÑлаÑнинг ÑÑни, ÑÑни

локализаÑиÑÑи аÑоÑида гÑÑÑҳлаÑга ажÑаÑилган ва кейинÑалик иÑлаб ÑиÒаÑÐ¸Ñ Ð²Ð°

Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑÐ¸Ñ Ð±ÑлинмалаÑи ÑÑÑаÑида бÑлинадиган Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑÐ¸Ñ Ð²Ð°

номинал гÑÑÑҳлаÑдан ибоÑÐ°Ñ Òилиб белгиланиÑини ÑаÑкидлаб ÑÑади. ШÑндай

Òилиб, ÑÐ»Ð°Ñ ÑзлаÑининг Ð±Ð¾Ñ ÑÑÑибоÑини Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑига ÒаÑаÑÐ°Ð´Ð¸Ð»Ð°Ñ Ð²Ð° бÑ

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

4

www.iqtisodiyot.uz

www.iqtisodiyot.uz

жаÑаÑнда мазкÑÑ ÑÑÑÑнÑа ва ÑлаÑнинг келиб ÑиÒÐ¸Ñ ÑÑинлаÑини ÑзаÑо

биÑлаÑÑиÑадилаÑ.

ХаÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ ÑÑнини ҳиÑобга олиÑни ÑаÑкил ÑÑÐ¸Ñ Ð±ÑйиÑа

назаÑий маÑÐ°Ð»Ð°Ð»Ð°Ñ Ñ

оÑижий иÒÑиÑодий манбалаÑда кенг ÑÑганилган. ÐаÑалан,

маÑÒ³ÑÑ Ð½ÐµÐ¼Ð¸Ñ Ð¾Ð»Ð¸Ð¼Ð»Ð°Ñидан Ð . ÐÑллендоÑÑ Ð²Ð° Ð. ÐаÑÑенбаÑÑÑ ÐºÐ°Ð±Ð¸Ð»Ð°Ñ,

âХаÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ ÑÑни иÑлаб ÑиÒаÑÐ¸Ñ Ð¶Ð°ÑаÑнида ÑеÑ

Ð»Ð°Ñ Ð²Ð°

ÑÑаÑÑкалаÑни ÑаÑкил Òиладиâ деб ҳиÑоблайдилаÑ. УлаÑнинг ÑикÑига кÑÑа âÑлаÑ

ҳиÑоб-киÑобнинг алоҳида мÑÑÑаÒил обÑекÑлаÑини ÑаÑкил ÒиладилаÑ. Ðана

ÑÑндай ÑаÑкибий бÑÐ»Ð¸Ð½Ð¸Ñ ÐºÐ¾ÑÑ

оналаÑнинг ÑÑÑли бÑлинмалаÑида вÑжÑдга келган

Ñ

аÑажаÑлаÑни клаÑÑиÑикаÑÐ¸Ñ ÒÐ¸Ð»Ð¸Ñ Ð²Ð° ÑлаÑни ҳиÑобга Ð¾Ð»Ð¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸ÑÑини

ÑÑаÑади. ÐÑ Ò³Ð¾Ð»Ð°Ñ ÐºÐ¾ÑÑ

онада ана ÑÑндай Ñ

аÑажаÑлаÑни ÑежалаÑÑиÑиÑ, ÑлаÑни

Ñаҳлил ÒÐ¸Ð»Ð¸Ñ Ð²Ð° ÑлаÑнинг ÑзгаÑиÑини назоÑÐ°Ñ ÒÐ¸Ð»Ð¸Ñ ÑÑÑн аÑÐ¾Ñ Ð±Ñлиб Ñ

измаÑ

Òиладиâ[9].

ШÑни ÑаÑÐºÐ¸Ð´Ð»Ð°Ñ ÐºÐµÑакки, ÑÑнгги ваÒÑлаÑда Ð¼Ð°Ñ ÑÑÑ Ð°Ð´Ð°Ð±Ð¸ÑÑлаÑда маÑÑÑлиÑÑ

маÑказлаÑи иÑÑилоҳи кенг ÒÑлланила боÑланди ва иÑÑеÑмолга киÑиÑилди.

ТадÒиÒоÑлаÑда ÑаÑкидланиÑиÑа, маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи Ð±Ñ - маÑлÑм Ð±Ð¸Ñ Ð±Ð¾ÑÒаÑÑв

даÑажаÑида Ñз Ò³ÑÒÑÒлаÑи ва мажбÑÑиÑÑлаÑига Ñга бÑлган ÑаҳбаÑнинг ÑаолиÑÑ

доиÑаÑидиÑ.

ÐазкÑÑ ÑÐ°Ò³Ð±Ð°Ñ ÑаÑаÑÑÑÑига ÑаÑмий ÑавиÑда моддий, Ð¼ÐµÒ³Ð½Ð°Ñ Ð²Ð° молиÑвий

заÑ

иÑÐ°Ð»Ð°Ñ ÑÑказилиб, ÑÐ°Ò³Ð±Ð°Ñ ÑлаÑнинг баÑÑаÑи ÑÑÑн, айниÒÑа ÑлаÑдан

ÑÐ¾Ð¹Ð´Ð°Ð»Ð°Ð½Ð¸Ñ ÑамаÑаÑи ÑÑÑн ÑаÑ

Ñий жавобгаÑликни Ñз бÑйнига олади. Ðана

ÑÑндай бÑлиниÑга аÑоÑланиб маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑини ÑаÑкил ÒилиÑни ÑаÒаÑ

Ð±Ð¸Ñ Ð±Ñлим негизида Ñеклаб ÒÑÐ¹Ð¸Ñ Ð·Ð°ÑÑÑдек ҳамда ÑлаÑнинг ÑаҳбаÑлаÑи

маÑÑÑлиÑÑига баÑÑа ÑÑÑдаги заҳиÑалаÑ, ÑÑ Ð¶Ñмладан пÑл маблаÒлаÑи заÑ

иÑалаÑни

ÑÑÐºÐ°Ð·Ð¸Ñ ÐºÐµÑакдек кÑÑинади, биÑÐ¾Ò Ð±Ñ ÑÑинда пÑл маблаÒлаÑи ÑаÒÐ°Ñ Ð±Ð¸Ñ Ð²Ð¾ÑиÑа

Ñканлиги, ÑÐ»Ð°Ñ Ð·Ð°Ñ

иÑанинг ÑаÒÐ°Ñ Ð¼Ð°ÑлÑм наÑҳини намоÑн ÒилиÑини ÑÑдан

ÑиÒаÑмаÑлик заÑÑÑ.

Ð.Ð. ÐваÑÐºÐµÐ²Ð¸Ñ Ñзининг ÑадÒиÒоÑида âÑ Ð°ÑÐ°Ð¶Ð°Ñ Ñалаб Òилган Ð¶Ð¾Ð¹Ð»Ð°Ñ Ð²Ð°

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи Ð±Ð¸Ñ Ð½Ð°ÑÑа ÑмаÑ, ÑÐ»Ð°Ñ ÑÑÑлиÑа ÑÑÑÑнÑалаÑдиÑâ, -дейди.

Унинг ÑикÑига кÑÑа, âÐаÑÑÑлиÑÑ Ð¼Ð°Ñкази, одаÑда, Ð±Ð¸Ñ Ð½ÐµÑа Ñ

аÑÐ°Ð¶Ð°Ñ Ñалаб Òилган

жойлаÑни ÑаÒозо Òилиб, Ò³Ð°Ñ Ð²Ð°ÒÑ Ñ

аÑажаÑлаÑни назаÑга олиÑнигина ÑмаÑ, балки

ÑаолиÑÑ Ð´Ð¾Ð¸ÑаÑини ҳам назоÑаÑга олиÑни ÑаÒозо Òиладиâ[8].

ХаÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑини ÑлаÑни ҳиÑобга Ð¾Ð»Ð¸Ñ Ð±Ð¸Ð»Ð°Ð½ Ñзвий боÒлаÑ, ÑлаÑнинг

наÑÑ

нÑÒÑаи назаÑидан ÒанÑа ÑÑÑиÑига боÒÐ»Ð¸Ò ÑлÑамлаÑи билан мÑвоÑÐ¸Ò ÒаÑаÑ

оÑÒали мÑÐ°Ð»Ð»Ð¸Ñ Ñ

аÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ ÑÑни ва маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи

ҳаÒида ÑÐ¸ÐºÑ ÑÑиÑади, лекин бÑнда Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑига ҳиÑоб обÑекÑи ÑиÑаÑида

ÒаÑамайди, Ñ Ñ

аÑажаÑнинг келиб ÑиÒÐ¸Ñ ÑÑни ва маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑини ÑзаÑо

жой алмаÑÑиÑмайди.

Ðизнинг ÑикÑимизга кÑÑа, маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑининг ÑаклланиÑ

жаÑаÑнлаÑини илмий ÑадÒÐ¸Ò ÑÑиÑ, Ñки Ñнга мÑвоÑÐ¸Ò Ò³Ð¸Ñоб жаÑаÑнлаÑини ÑаÑкил

ÒилиÑда икки ÑмаÑ, балки ÑÑ Ñзвий боÒÐ»Ð¸Ò ÑÑÑÑнÑани кÑÑиб ÑиÒÐ¸Ñ Ð´Ð°ÑкоÑ, ÑлаÑ

â Ñ

аÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ ÑÑни, ÑÑни нÑÒÑаÑи, Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи ва

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

5

www.iqtisodiyot.uz

www.iqtisodiyot.uz

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи. Ð¨Ñ Ð±Ð¸Ð»Ð°Ð½ биÑга, маÑÑÑлиÑÑ Ð¸Ñ Ð¶Ð¾Ð¹Ð¸ кеÑимида беÑилганда

Ñна Ð±Ð¸Ñ ÑÑÑÑнÑа, ÑÑни âжой маÑÑÑлиÑÑиâ ÑÑÑÑнÑаÑи ҳам мавжÑд бÑлади.

Ð.Ð. Ðалий ва Ð.Ð. ÐалийлаÑнинг беÑган ÑикÑига кÑÑа, â...бизнинг

мамлакаÑимиз ва Ñ

оÑижий давлаÑлаÑда ҳам Ñо ҳанÑз Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи ва

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑига беÑилган ÑаÑÑиÑлаÑнинг Ð±Ð¸Ñ Ñгона Ñакли ва мазмÑни

иÑлаб ÑиÒилмаган. Ð¨Ñ Ð±Ð¾Ð¸Ñ, âÑ

аÑажаÑлаÑнинг келиб ÑиÒÐ¸Ñ ÑÑниâ ва âÑ

аÑажаÑ

ÑÑниâ маÑалалаÑи нимани англаÑиÑи Ð°Ð½Ð¸Ò Ð±Ñлмай Òолиб кеÑиÑи ҳолаÑи давом

ÑÑмоÒдаâ[12].

ÐÑÐ°Ð»Ð»Ð¸Ñ Ñ Ð°ÑажаÑлаÑнинг вÑжÑдга келиÑи ÑÑнини Ñнда Ñ Ð°ÑÐ°Ð¶Ð°Ñ Ð¼Ð¸ÒдоÑини

белгилаб беÑиÑ, ÑÐ»Ð°Ñ Ð±Ð¾ÑаÑида ҳиÑоб Ñки ҳиÑÐ¾Ð±Ð¾Ñ Ð°Ñ

боÑоÑлаÑини билиб олиÑ

мÑмкин деб ҳиÑобланган иÑлаб ÑиÒаÑÐ¸Ñ ÑÑейкаÑи ÑиÑаÑида Ñ

аÑакÑеÑлайди.

âХаÑÐ°Ð¶Ð°Ñ ÑÑниâ деганда ÑÑа Ñнинг Ñ

аÑакÑеÑиÑÑикаÑи ÑаÒÐ°Ñ Ð±Ð¸Ñ Ñ

ил бÑлади. У

заÑ

иÑалаÑни иÑÑÑемол ÒÐ¸Ð»Ð¸Ñ ÑÑнини билдиÑади ва кÑпÑилик ҳоллаÑда иÑÑи

жойи, иÑÑи ÑÑнига Ñенг келади.

ÐаÑзи Ð±Ð¸Ñ ÑадÒиÒоÑлаÑда Ð¸Ñ ÑÑинлаÑидаги Ñ Ð°ÑажаÑлаÑнинг вÑжÑдга келиÑ,

Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи ва маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи ÑзаÑо Ð±Ð¸Ñ ÑÑÑÑнÑа деб баҳоланади.

ÐиÑÐ¾Ò Ð±Ñндай ÑндаÑÑв моҳиÑÑи анÑа баҳÑлидиÑ. ХаÑажаÑлаÑнинг вÑжÑдга келиÑ

ÑÑни билан Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи билан ÑаÒÐ°Ñ Ð¼Ð°ÑлÑм Ð±Ð¸Ñ ÑаÑÑ-ÑаÑоиÑлаÑдагина

ÑзаÑо мÑвоÑÐ¸Ò ÐºÐµÐ»Ð¸Ñи мÑмкин, Ð±Ñ Ð½Ð°ÑÑа ÑаÒÐ°Ñ Ð°Ð³Ð°Ñ ÑÐ»Ð°Ñ ÑзаÑо ÑÑ

ÑаÑ

Ñ

аÑакÑеÑиÑÑикалаÑга Ñга бÑлÑагина ÑÐ¾Ð´Ð¸Ñ Ð±Ñлади. ÐазкÑÑ ÑзаÑо ÑÑ

ÑаÑ

Ñ

аÑакÑеÑиÑÑÐ¸ÐºÐ°Ð»Ð°Ñ Ñ Ð¸Ñлаб ÑиÒаÑиÑга оид, Ñки ÑаÑкил ÒилиÑга оид, Ñки ÑÐ»Ð°Ñ Ò³Ð°Ñ

икки Ñомондан ҳиÑобга оид бÑлиÑи мÑмкин.

ÐелÑиÑилган Ñ Ð°ÑажаÑлаÑнинг вÑжÑдга ÐºÐµÐ»Ð¸Ñ ÑÑни, Ñ Ð°ÑÐ°Ð¶Ð°Ñ Ð¼Ð°Ñкази ва

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑига оид ÑаÑÑÐ¸Ñ Ð¸Ñлаб ÑиÒаÑÐ¸Ñ Ñ

аÑажаÑлаÑининг аналиÑик

ҳиÑобини ÑаÑкил ÒÐ¸Ð»Ð¸Ñ Ð·Ð°ÑÑÑаÑига, мазкÑÑ Ò³Ð¸Ñобни ÑÑа бÑÑÑн коÑÑ

она ÑоҳаÑида

ÑаÑкил ÑÑиÑга ÒаÑам Òилиб ÒÑÑди. ҲиÑобнинг кÑлами ва ÑÑÒÑÑлиги ÒанÑалик

аÑоÑли ва кенг бÑлÑа, ÑÑнÑалик мÑÑаÑ

аÑÑиÑÐ»Ð°Ñ Ð²Ð° ÑÑÑли иÑÑилаÑнинг маÑÑÑлиÑÑи

бÑйиÑа имкониÑÑлаÑи ҳам кенгаÑди.

Ðизнинг ÑикÑимизга кÑÑа, боÑÒаÑÑв манÑааÑлаÑидан келиб ÑиÒиб

коÑÑ

онани маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑига бÑÐ»Ð¸Ñ Ð°Ð½Ð¸Ò Ð¼Ð°ÒÑад ва ÑÑÑаÑегик вазиÑалаÑдан

ҳамда Ñеал ҳолаÑлаÑдан келиб ÑиÒÒан ҳолда ҳал ÑÑилиÑи лозим ва ÒÑйидаги

аÑоÑий ÑалаблаÑга жавоб беÑиÑи кеÑак:

-

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑини коÑÑ Ð¾Ð½Ð°Ð½Ð¸Ð½Ð³ молиÑвий-Ñ Ñжалик ÑаолиÑÑи ва

Ñнинг ÑаÑкилий ÑÑзилиÑи билан боÒÐ»Ð¸Ò Ò³Ð¾Ð»Ð´Ð° олиб боÑÐ¸Ñ Ð·Ð°ÑÑÑ;

-

Ò³Ð°Ñ Ð±Ð¸Ñ Ð¼Ð°ÑÑÑлиÑÑ Ð¼Ð°Ñкази боÑÒаÑÑвида маÑлÑм маÑÑÑлиÑÑни Ñз бÑйнига

олган ÑÐ°Ñ Ñ - ÑÐ°Ò³Ð±Ð°Ñ Ð¸ÑлаÑи даÑкоÑ;

-

Ò³Ð°Ñ Ð±Ð¸Ñ Ð¼Ð°ÑÑÑлиÑÑ Ð¼Ð°Ñказида ÑаолиÑÑ Ð¼ÐµÑÑÑини Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ñ ÐºÑÑÑаÑкиÑлаÑи

ва Ñ Ð°ÑажаÑлаÑни ÑаÒÑÐ¸Ð¼Ð»Ð°Ñ Ð±Ð°Ð·Ð°Ñи бÑлиÑи кеÑак;

-

Ò³Ð°Ñ Ð±Ð¸Ñ Ð¼Ð°ÑÑÑлиÑÑ Ð¼Ð°Ñкази ÑаҳбаÑининг ваколаÑи доиÑаÑи ва маÑÑÑлиÑÑи

ÑегаÑалаÑини Ð°Ð½Ð¸Ò Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ð± Ð¾Ð»Ð¸Ñ Ð·Ð°ÑÑÑ. Ð Ð°Ò³Ð±Ð°Ñ ÑаÒÐ°Ñ Ñзи назоÑÐ°Ñ ÒилиÑи

имкониÑÑи бÑлган ÑÐ¾Ò³Ð°Ð»Ð°Ñ Ð±ÑйиÑа кÑÑÑаÑкиÑлаÑга Ð¶Ð°Ð²Ð¾Ð±Ð³Ð°Ñ Ñаналади;

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

6

www.iqtisodiyot.uz

www.iqtisodiyot.uz

-

Ò³Ð°Ñ Ð±Ð¸Ñ Ð¼Ð°ÑÑÑлиÑÑ Ð¼Ð°Ñкази ÑÑÑн Ñнинг иÑки ҳиÑобоÑлаÑи ÑакллаÑини

иÑлаб ÑиÒиб, жоÑий ÑÑÐ¸Ñ ÐºÐµÑак;

-

маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи ÑаҳбаÑлаÑи маÑказ ÑаолиÑÑини ÑÑган ваÒÑ ÑÑÑн

Ñаҳлил ÒилиÑда ҳамда иÑÑиÒбол Ð¹Ð¸Ð»Ð»Ð°Ñ ÑÑÑн Ñнинг ÑежаÑи, Ñ

ÑÑÑÑан, бÑджеÑини

ÑаклланÑиÑиÑда Ñаол иÑÑиÑок ÑÑиÑлаÑи заÑÑÑ.

Ð¨Ñ Ð±Ð¸Ð»Ð°Ð½ биÑга, коÑÑ Ð¾Ð½Ð°Ð½Ð¸ маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑига бÑлганда ижÑимоий-

пÑиÑ

ологик омиллаÑни ҳам назаÑга Ð¾Ð»Ð¸Ñ ÑаÒозо ÑÑилади, ÑÑнки мазкÑÑ Ð¾Ð¼Ð¸Ð»Ð»Ð°Ñ

маÑказ ÑаҳбаÑлаÑининг моÑиваÑиÑÑига Ñз ÑаÑÑиÑини ÑÑказиÑи мÑмкин.

ШÑни ҳам ÑаÑÐºÐ¸Ð´Ð»Ð°Ñ ÐºÐµÑакки, маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑининг Ð¸Ñ Ð¶Ð°ÑаÑни

коÑÑ

оналаÑнинг мÑÑаÑ

аÑÑиÑлик ÑоҳалаÑи Ñ

ÑÑÑÑиÑÑлаÑи, ÑеÑ

Ð½Ð¾Ð»Ð¾Ð³Ð¸Ñ Ð²Ð° иÑлаб

ÑиÒаÑÐ¸Ñ Ð¶Ð°ÑаÑнини ÑаÑкил ÒилиÑ, даÑÑлабки маÑлÑмоÑлаÑни ÒайÑа иÑлаÑ

меÑодлаÑи, ÑиÒаÑилган маÑ

ÑÑлоÑнинг ÑаÑкиби, ÑеÑ

ник жиҳозланиÑнинг даÑажаÑи

ва боÑÒа Ð¾Ð¼Ð¸Ð»Ð»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½ Ñзвий алоÒадоÑликда Ñаклланади. Ðлиб боÑилган

ÑадÒиÒоÑÐ»Ð°Ñ Ð½Ð°ÑижалаÑи ÑÑни кÑÑÑаÑмоÒдаки, маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑини ÑаÑкил

ÒилиÑга Ñнг аÑоÑий ÑаÑÑÐ¸Ñ ÑÑадиган Ð¾Ð¼Ð¸Ð»Ð»Ð°Ñ Ð±Ñ â коÑÑ

онанинг аÑоÑий молиÑвий-

Ñ

Ñжалик ÑаолиÑÑи йÑналиÑи ва Ñнинг ÑаÑкилий ÑÑзÑлиÑидиÑ.

ХаÑажаÑлаÑнинг вÑжÑдга келиÑи жойлаÑини ажÑаÑÐ¸Ñ Ð²Ð° маÑÑÑлиÑÑ

маÑказлаÑи Ð±Ñ Ò³Ð¸Ñоб боÑÒаÑÑвидаги аналиÑик Ñаҳлилнинг аÑоÑидиÑ. ÐаÑÑÑлиÑÑ

маÑказлаÑининг ÑÑÑли клаÑÑиÑикаÑиÑлаÑи ва номланиÑлаÑи мавжÑд. Ð£Ð»Ð°Ñ ÑадбиÒ

ÑÑÐ¸Ñ ÑоҳалаÑи билан алоÒÐ°Ð´Ð¾Ñ Ð±Ñлади.

ÐаÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи клаÑÑиÑикаÑиÑÑи аÑоÑида ÑаҳбаÑлаÑнинг Ñ Ñжалик

маÑÑÑлиÑÑини белгилаб беÑÑвÑи Ð¼ÐµÐ·Ð¾Ð½Ð»Ð°Ñ ÑÑÑади ва Ñ ÑлаÑга беÑилган Ñнг кенг

ваколаÑÐ»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½ белгиланади. ÐаÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи ÑаклланиÑининг базаÑи

бÑлиб коÑÑ

онани боÑÒаÑиÑнинг ÑаÑкибий ÑÑзилмаÑини ÑаклланÑиÑиÑ

ҳиÑобланади. Ð Ð°Ò³Ð±Ð°Ñ Ð²Ð°ÐºÐ¾Ð»Ð°Ñи ва маÑÑÑлиÑÑлаÑи даÑажаÑи ва ҳажмидан келиб

ÑиÒÒан ҳолда Ñ

аÑажаÑÐ»Ð°Ñ Ð¼Ð°ÑказлаÑи, даÑомад, Ñойда, капиÑал ÒÑÐ¹Ð¸Ð»Ð¼Ð°Ð»Ð°Ñ Ð²Ð°

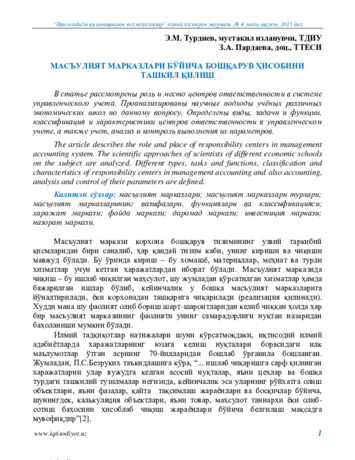

инвеÑÑиÑиÑлаÑ, назоÑÐ°Ñ Ð²Ð° боÑÒаÑÑв ÐºÐ°Ð±Ð¸Ð»Ð°Ñ Ð°Ð¶ÑаÑилади (1-ÑаÑм).

ХаÑажаÑÐ»Ð°Ñ Ð¼Ð°Ñкази â

Ð±Ñ Ð¼Ð°ÑÑÑлиÑÑ Ð¼Ð°Ñкази бÑлиб, Ñнинг ÑаҳбаÑи баÑÑа

Ñ

аÑажаÑлаÑни назоÑÐ°Ñ Òилади, биÑÐ¾Ò Ñойда ва боÑÒа ÑÑÑдаги иÒÑиÑодий

кÑÑÑаÑкиÑлаÑни назоÑÐ°Ñ Òилмайди.

ХаÑажаÑÐ»Ð°Ñ Ð¼Ð°Ñкази ÑаÑкилий биÑлик, ÑÑни ÑÐµÑ Ð±Ð¸Ð»Ð°Ð½ ÑÑÒÑи келиÑи

мÑмкин, Ñки Ñнинг ÑаÑкибига биÑÐ¾Ñ Ð±Ð¸Ñ ÑÑзилма бÑлиб киÑиÑи мÑмкин. ÐаÑзи

Ð±Ð¸Ñ ÑаÑкилий ÑÑзилмалаÑда Ð±Ð¸Ñ Ñки Ð±Ð¸Ñ Ð½ÐµÑа Ñ

аÑажаÑÐ»Ð°Ñ Ð¼Ð°ÑказлаÑи мавжÑд

бÑлиÑи мÑмкин. ХаÑÐ°Ð¶Ð°Ñ Ð¼Ð°Ñказининг мÑÑÑаÒил ҳолда ажÑаÑилиÑига

ÑойдаланилаÑÑган аÑбоб-ÑÑкÑналаÑ, амалга оÑиÑилаÑÑган опеÑаÑиÑÐ»Ð°Ñ Ð²Ð°

ÑÑнкÑиÑлаÑнинг ÑзаÑо биÑлиги аÑÐ¾Ñ Ð±Ñлиб Ñ

Ð¸Ð·Ð¼Ð°Ñ Òилади. ХаÑажаÑлаÑ

маÑказидаги ҳиÑоб Ñизими ÑаÒÐ°Ñ Ñ

аÑажаÑлаÑни ÑлаÑнинг маÑÑÑлиÑÑ Ð¼Ð°Ñказига

киÑиÑида ÑлÑÐ°Ñ Ð²Ð° ÑлаÑни Òайд ÒилиÑга йÑналÑиÑилади. ÐаÑÑÑлиÑÑ Ð¼Ð°Ñказининг

ÑаолиÑÑ Ð½Ð°ÑижалаÑи кÑпÑилик ҳоллаÑда (айниÒÑа иÑлаб ÑиÒаÑилган маҳÑÑлоÑ,

кÑÑÑаÑилган Ñ

измаÑлаÑ, амалга оÑиÑилган иÑÐ»Ð°Ñ Ò³Ð°Ð¶Ð¼Ð¸ маÑалаÑида) инобаÑга

олинмайди, ÑÑнки ÑлаÑни ÑлÑаÑнинг баÑзан имкониÑÑи мавжÑд бÑлмайди, Ñки

ÑлаÑни ÑлÑаÑга ÑÒ³ÑиÑж бÑлмайди.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

7

www.iqtisodiyot.uz

www.iqtisodiyot.uz

1-ÑаÑм. ÐаÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑини ÑÑÑкÑмлаÑ

Ðанба: ÐÑÐ°Ð»Ð»Ð¸Ñ Ð¸ÑланмаÑи.

ÐоÑÒа ÑÑÐ·Ð»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½ айÑганда, Ñ Ð°ÑÐ°Ð¶Ð°Ð»Ð°Ñ Ð¼Ð°Ñкази â Ð±Ñ ÑÑзилмавий бÑÒин

бÑлиб, Ñнда меÑÑÑлаÑÑиÑиÑ, ÑежалаÑÑиÑÐ¸Ñ Ð²Ð° иÑлаб ÑиÒаÑÐ¸Ñ Ð·Ð°Ñ

иÑалаÑига

кеÑган Ñ

аÑажаÑÐ»Ð°Ñ ÑÑÑидан кÑзаÑиÑ, назоÑÐ°Ñ Ð²Ð° боÑÒаÑиÑни амалга оÑиÑиÑ

маÒÑадида Ñ

аÑажаÑлаÑни ҳиÑоб-киÑоб ÒÐ¸Ð»Ð¸Ñ ÐºÐ°Ð±Ð¸Ð»Ð°Ñни ÑаÑкиллаÑÑиÑиÑ, ҳамда

ÑлаÑдан ÑÐ¾Ð¹Ð´Ð°Ð»Ð°Ð½Ð¸Ñ Ð¼Ð°ÑалалаÑини Ð±Ð°Ò³Ð¾Ð»Ð°Ñ Ð¼Ñмкин бÑлади. ÐаÑказ менежеÑи

Ñ

аÑажаÑÐ»Ð°Ñ Ð¼Ð¸ÒÑÑи ва даÑажаÑи ÑÑÑн Ð¶Ð°Ð²Ð¾Ð±Ð³Ð°Ñ Ñаналади.

ШÑни Òайд ÑÑÐ¸Ñ Ð·Ð°ÑÑÑки, кÑпÑилик коÑÑ Ð¾Ð½Ð°Ð»Ð°Ñ Ñ Ð°ÑажаÑÐ»Ð°Ñ Ð¼Ð°Ñказини

ÑаÒаÑгина Ñнинг назоÑÐ°Ñ ÒÐ¸Ð»Ð¸Ñ Ð²Ð° Ñ

аÑажаÑлаÑни ÒиÑÒаÑÑиÑÐ¸Ñ Ñ

ÑÑÑÑиÑÑига

аÑоÑланиб баÑзи Ñ

аÑоликлаÑга йÑл ÒÑÑдилаÑ. ÐаÑалан, ÑаÑÐ¼Ð¸Ð½Ð¾Ñ Ð±Ñлими боÑлиÒи

Ñ

омаÑÑни еÑказиб беÑÑвÑилаÑни ÑанлаÑ, Ñ

омаÑÑ Ð½Ð°ÑÑ

и каби маÑалалаÑга жавоб

беÑÑвÑи ÑиÑаÑида ÑлаÑнинг ÑиÑаÑига ҳам ÑÑла жавоб беÑади. ХаÑажаÑÐ»Ð°Ñ Ð¼Ð°Ñкази

ÑаолиÑÑини маÑказнинг коÑÑ

она ÑойдаÑи ва даÑомадига, коÑÑ

она мÑваÑÑаÒиÑÑига

ÒÑÑган ҳиÑÑаÑи аÑоÑида баҳоловÑи коÑÑ

она ÑаҳбаÑлаÑи ÑÑÒÑи Ð¸Ñ ÑÑÑади. ÐоÑÑ

она

ÐаÑÑÑлиÑÑ Ð¼Ð°Ñкази

ХаÑÐ°Ð¶Ð°Ñ Ð¼Ð°Ñкази

ÐаÑомад маÑкази

Фойда маÑкази

ÐнвеÑÑиÑÐ¸Ñ Ð¼Ð°Ñкази

ÐазоÑÐ°Ñ Ð¼Ð°Ñкази

ва ҳ.к.

ÐÑоÑий

ÐÑдамÑи

ÐндоÑ

ва ҳ.к.

ТÑÑлаÑи бÑйиÑа

ФÑнкÑиÑлаÑи бÑйиÑа

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

8

www.iqtisodiyot.uz

www.iqtisodiyot.uz

мÑваÑÑаÒиÑÑи ÑÑа ÑÑÑли ÑаÑÑномалаÑнинг Ñз ваÒÑида бажаÑилиÑи, Ñз зиммаÑига

олинган ÑÑÑли ÑÑик ва иÒÑиÑодий мажбÑÑиÑÑлаÑга ÑÐ¸Ð¾Ñ ÒилиниÑи, Ñ

одимлаÑ

Ñ

авÑÑизлигининг мÑÑ

оÑаза ÒилиниÑи каби ÑÑинлаÑдан ибоÑÐ°Ñ Ð±Ñлади.

ШÑни Òайд ÑÑÐ¸Ñ Ð·Ð°ÑÑÑки, Ñ Ð°ÑажаÑÐ»Ð°Ñ Ð¼Ð°Ñкази ÑаолиÑÑини белгилаÑда

ÒÑйидаги жиҳаÑлаÑга алоҳида аҳамиÑÑ Ð±ÐµÑÐ¸Ñ ÑаÒозо ÑÑилади:

-

Ò²Ð°Ñ Ð±Ð¸Ñ Ñ Ð°ÑÐ°Ð¶Ð°Ñ Ð¼Ð°Ñкази бÑлим боÑлиÒи маÑÑÑлиÑÑи ÑаÑаÑÑÑÑида

бÑлиÑи заÑÑÑ Ð±Ñлиб, Ñ ÐºÐ¾ÑÑ

она ÑаҳбаÑиÑÑига Ñ

аÑажаÑлаÑни ÑежалаÑÑиÑÐ¸Ñ Ð²Ð°

назоÑÐ°Ñ ÒилиÑда кÑмак беÑади.

-

Ò²Ð°Ñ Ð±Ð¸Ñ Ñ Ð°ÑÐ°Ð¶Ð°Ñ Ð¼Ð°Ñкази, ÑлаÑга кеÑадиган Ñ Ð°ÑажаÑÐ»Ð°Ñ Ð±Ð¸Ñ Ñ Ð¸Ð» бÑлган

ÒÑÑÐ¸Ð»Ð¸Ñ Ð¼Ð°ÑиналаÑи ва Ð¸Ñ Ð¶Ð¾Ð¹Ð»Ð°Ñини ÑзаÑо биÑлаÑÑиÑиÑи лозим бÑлади. ÐÑ

Ð¸Ñ Ñз ҳолаÑида мазкÑÑ Ð¼Ð°Ñказнинг Ñ

аÑажаÑÐ»Ð°Ñ ÐºÑлами ва ÑлÑамига ÑаÑÑÐ¸Ñ ÑÑÑвÑи

омиллаÑни Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ñ Ò³Ð°Ð¼Ð´Ð° Ñ

аÑажаÑлаÑни иÑодаловÑилаÑга кеÑган Ñ

аÑажаÑлаÑни

ÑаÑÒаÑÑвÑи базалаÑни ÑÐ°Ð½Ð»Ð°Ñ Ð¸Ñини оÑонлаÑÑиÑади. ÐÑлаб ÑиÒаÑиÑ

ÑÑаÑÑкалаÑидаги Ñ

аÑажаÑÐ»Ð°Ñ Ò³Ð°Ð¶Ð¼Ð¸ каÑÑалигини белгиловÑи аÑоÑий омиллаÑдан

биÑи Ð±Ñ Ð¸Ñлаб ÑиÒаÑÐ¸Ñ ÒÑвваÑлаÑи билан ÑаÑминланганлик бÑлганлиги Ñабабли

Ñ ÐºÑпÑилик ҳоллаÑда маÑказда Ñ

аÑажаÑлаÑни ÑаÒÑÐ¸Ð¼Ð»Ð°Ñ Ð±Ð°Ð·Ð°Ñи Ñолини Ñйнайди.

Ð¨Ñ Ð±Ð¸Ð»Ð°Ð½ биÑга, Ò³Ð°Ñ Ð±Ð¸Ñ Ð¸Ñлаб ÑиÒаÑÐ¸Ñ ÑÑаÑÑкаÑида иÑлаб ÑиÒаÑÐ¸Ñ ÒÑвваÑлаÑи

билан ÑаÑÐ¼Ð¸Ð½Ð»Ð°Ñ Ð¸Ð¼ÐºÐ¾Ð½ даÑажаÑида Ð±Ð¸Ñ Ñ

ил бÑлиÑи заÑÑÑ, бÑнинг ÑÑÑн ÑÑа

коÑÑ

онада Ñ

аÑажаÑÐ»Ð°Ñ ÐºÐµÐ»Ð¸Ð± ÑиÒÐ¸Ñ Ð½ÑÒÑалаÑи ва жойлаÑида Ñнада ÑÑÒÑÑÑоÒ

бÑлинмалаÑни ÑаÑкил ÒÐ¸Ð»Ð¸Ñ Ð¼Ð°ÒÑадга мÑвоÑÐ¸Ò Ð±Ñлади.

-

ÐаÑÑа Ñ Ð°ÑажаÑÐ»Ð°Ñ ÑмÑман Ò³ÐµÑ Òандай мÑаммолаÑÑиз Ñ Ð°ÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи

Ñомонидан ҳиÑобдан ÑиÒаÑилиÑи лозим. ÐоÑÑ

онанинг Ñ

аÑажаÑÐ»Ð°Ñ Ð¼Ð°ÑказлаÑига

бÑлиниÑи ÑÑÒÑÑлаÑиÑи наÑижаÑида Ð±Ð¸Ñ Ð½ÐµÑа Ñ

аÑажаÑÐ»Ð°Ñ ÐºÐµÐ»Ð¸Ð± ÑиÒиÑ

жойлаÑига ниÑбаÑан ÑмÑмий бÑлган Ñ

аÑажаÑÐ»Ð°Ñ ÐºÑлами оÑÑиб боÑади, Ð±Ñ ÑÑа Ñз

навбаÑида ÑлаÑнинг баÑÑа ҳиÑоб обÑекÑлаÑи бÑйиÑа ÑÑÒÑи ÑаÒÑимланиÑини ÑаÒозо

ÑÑади.

ÐаÑомад маÑказлаÑи â Ð±Ñ Ð¼Ð°ÑÑÑлиÑÑ Ð¼Ð°Ñкази бÑлиб, Ñнинг ÑаҳбаÑи

даÑомадлаÑни Ð¾Ð»Ð¸Ñ Ð¼Ð°ÑалаÑига Ð¶Ð°Ð²Ð¾Ð±Ð³Ð°Ñ Ð±Ñлади, биÑÐ¾Ò Ñ

аÑажаÑÐ»Ð°Ñ ÑÑÑн жавоб

беÑмайди. Ðана ÑÑндай бÑÐ»Ð¸Ð½Ð¼Ð°Ð»Ð°Ñ ÑаҳбаÑлаÑи ÑаолиÑÑи Ñ

аÑажаÑлаÑни

боÑÒаÑÐ¸Ñ Ñизимида ÒÑлга киÑиÑилган ÑÑÑÑÐ¼Ð»Ð°Ñ Ñки иÑки даÑомадлаÑнинг

ÑмÑмий кÑлами аÑоÑида баҳоланади, ÑÑ Ð±Ð¾Ð¸Ñ Ð¼Ð°Ð·ÐºÑÑ Ò³Ð¾Ð»Ð°Ñда ҳиÑоб-киÑобнинг

маÒÑади маÑÑÑлиÑÑ Ð¼Ð°Ñказининг ÑиÒиÑдаги ÑаолиÑÑи наÑижалаÑини Òайд ÑÑиÑ

аÑоÑида белгиланади. ÐиÑÐ¾Ò Ð±Ñ Ð¼Ð°Ð·ÐºÑÑ Ð±ÑлинмалаÑда Ñ

аÑажаÑÐ»Ð°Ñ Ð¹ÑÒлигини

англаÑмайди, лекин ÑлаÑни ÑаÑминлаÑга кеÑган Ñ

аÑажаÑÐ»Ð°Ñ ÐºÑлами ÑлаÑ

назоÑаÑидаги даÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ ÐºÑлами билан ÑмÑман ÑаÒÒоÑлаб бÑлмайдиган даÑажада

Ñканлигини англаÑади. ÐаÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ Ð¼Ð°Ñкази одаÑда ÑоÑÑвга ÑиÒаÑилган моллаÑдан

келган даÑомадлаÑга жавоб беÑÑвÑи моллаÑни ÑÑÐºÐ°Ð·Ð¸Ñ Ð±ÑлинмалаÑида, Ñки бозоÑ

ÑÑаÑÑкалаÑида ÑаклланÑиÑилади.

ÐаÑомад маÑказлаÑи ÑаҳбаÑлаÑи, Ñ Ð°ÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи ÑаҳбаÑлаÑи каби,

молиÑвий бÑлмаган маÒÑадлаÑга ÑÑиÑÐ¸Ñ ÑÑÑн ҳам Ð¶Ð°Ð²Ð¾Ð±Ð³Ð°Ñ Ð±ÑлиÑлаÑи мÑмкин,

маÑалан, коÑÑ

она ÑоÑÑÐ²Ð»Ð°Ñ Ð±ÑйиÑа биÑинÑи ва Ñки иккинÑи ÑÑинда бÑлган

бозоÑлаÑдаги ÑаÒобаÑни ÑаÑÐ¼Ð¸Ð½Ð»Ð°Ñ Ð¼Ð°ÑалалаÑида мана ÑÑндай бÑлиÑи мÑмкин.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

9

www.iqtisodiyot.uz

www.iqtisodiyot.uz

ÐаÑзи Ð±Ð¸Ñ Ð´Ð°ÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ Ð¼Ð°ÑказлаÑи наÑ

ÑлаÑни, маÑ

ÑÑÐ»Ð¾Ñ ÑÑÑлаÑи ва маÑ

ÑÑлоÑни

ÑÑÐºÐ°Ð·Ð¸Ñ Ð±ÑйиÑа ÑаолиÑÑни назоÑÐ°Ñ Òилади.

ÐоÑÑ Ð¾Ð½Ð°Ð½Ð¸Ð½Ð³ ÑмÑмий ÑаолиÑÑ Ð´Ð°ÑажаÑини ÑаÒÐ°Ñ Ñ Ð°ÑÐ°Ð¶Ð°Ñ Ð²Ð° даÑомад

маÑказлаÑи ÑаҳбаÑлаÑининг ÑаÑаÑÑÑÑидаги вазиÑа бÑлмаган даÑомад миÒÑÑи

билан белгиланиÑи оÒибаÑида, коÑÑ

оналаÑнинг Ñ

аÑажаÑлаÑни боÑÒаÑиÑ

ÑизимлаÑида кÑпинÑа Ñойда ва инвеÑÑиÑиÑÐ»Ð°Ñ Ð¼Ð°ÑказлаÑи ҳам ÑаÑкил Òилиниб,

ÑÐ»Ð°Ñ ÑаолиÑÑ Ð¾Ð»Ð¸Ð± боÑади.

Фойда маÑкази - Ð±Ñ Ñнинг ÑаҳбаÑи даÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ Ð²Ð° Ñзининг бÑлинмаÑи

Ñ

аÑажаÑлаÑига жавоб беÑÑвÑи бÑлинма Ñаналади. Фойда маÑкази ÑаҳбаÑи

иÑÑеÑмол ÒилинаÑÑган заÑ

иÑÐ°Ð»Ð°Ñ ÐºÑлами ва Ñони ҳамда кÑÑилаÑÑган ÑÑÑÑм ҳажми

бÑйиÑа ÒаÑоÑÐ»Ð°Ñ ÒабÑл Òилади. Ðана ÑÑндай маÑказ ÑаолиÑÑини Ð±Ð°Ò³Ð¾Ð»Ð°Ñ Ð¼ÐµÐ·Ð¾Ð½Ð¸

ÑиÑаÑида олинаÑÑган Ñойда ÑлÑами назаÑга олинади. Ð¨Ñ Ð±Ð¾Ð¸Ñ, ҳиÑоб-киÑоб

жаÑаÑни маÑÑÑлиÑÑ Ð¼Ð°Ñказига киÑиÑдаги бÑладиган Ñ

аÑажаÑлаÑ, Ñнинг иÑидаги

Ñ

аÑажаÑлаÑ, ҳамда бÑлинманинг ÑиÒиÑдаги ÑаолиÑÑининг ÑÑнгги наÑижалаÑи

боÑаÑида аÑ

боÑÐ¾Ñ Ð±ÐµÑиÑи лозим.

ÐаÑÑÑлиÑÑ Ð¼Ð°Ñкази ÑойдаÑи Ñ Ð°ÑажаÑлаÑни боÑÒаÑÐ¸Ñ Ñизими ÑаÑкибида

ÑÑÑли Ñ

ил ҳиÑоб-киÑоб ÒилиниÑи мÑмкин. ÐаÑзан ҳиÑобда ÑаÒÐ°Ñ Ð±ÐµÐ²Ð¾ÑиÑа

ÑÑÒÑидан-ÑÑÒÑи Ñ

аÑажаÑÐ»Ð°Ñ Ð¸Ð½Ð¾Ð±Ð°Ñга олинÑа, боÑÒа Ñ

оллаÑда ÑÐ»Ð°Ñ ÑаÑкибига ÑÑла

Ñки ÒиÑман ҳолда бевоÑиÑа Ñ

аÑажаÑÐ»Ð°Ñ ÐºÐ¸ÑиÑилади.

Фойда маÑкази мÑÑÑаÒил Ð±Ð¸Ð·Ð½ÐµÑ ÑÑзилма каби иÑлайди. Ð£Ð»Ð°Ñ Ð¾ÑаÑидаги

ÑаÑÒ Ð¼Ð°ÑÑÑлиÑÑ Ð¼Ð°Ñказидаги инвеÑÑиÑиÑÐ»Ð°Ñ Ð´Ð°ÑажаÑини маÑказ ÑаҳбаÑи ÑмаÑ,

балки коÑÑ

она ÑаҳбаÑиÑÑи Ñз назоÑаÑида ÑÑлайди.

ÐаÑомад ва Ñойда маÑказлаÑи ÑзаÑо Ð±Ð¸Ñ ÒиÑм, Ñки Ð±Ð¸Ñ ÑÑ Ð»Ð¸Ñ Ñизим

ÑиÑаÑида ÑаÑÒ Òилади. Фойда маÑказлаÑи ÑаҳбаÑлаÑи, Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи

ÑаҳбаÑлаÑидан ÑаÑÒли ÑлаÑоÒ, маҳÑÑÐ»Ð¾Ñ ÑиÑаÑининг ÑÑÑиб кеÑиÑидан

манÑааÑÐ´Ð¾Ñ Ð±Ñлмайди, ÑÑнки мазкÑÑ Ò³Ð¾Ð»Ð°Ñ ÑлаÑнинг даÑомадини, ÑÑнингдек

ÑлаÑнинг ÑойдаÑини ҳам паÑайÑиÑиб, Ñки ÑÑÑиÑиб ÑбоÑади, демакки ÑÐ»Ð°Ñ Ð¸Ñ

ÑаолиÑÑининг ÑамаÑадоÑлигига Ñалбий ÑаÑÑÐ¸Ñ ÑÑказади.

ÐазкÑÑ Ð¼Ð°Ñказнинг маÒÑади - Ñнинг ÑаÑкибига киÑÑвÑи баÑÑа омиллаÑ, ÑÑни

ÑоÑÑв ÑлÑами, ÑоÑÑв наÑÑ

и, доимий ва доимий бÑлмаган Ñ

аÑажаÑÐ»Ð°Ñ ÐºÐ°Ð±Ð¸Ð»Ð°Ñдан

макÑимал даÑажада Ñойда олиÑдан ибоÑаÑдиÑ.

Фойда маÑказлаÑи ÑаҳбаÑлаÑи, аввал кÑÑиб ÑиÒилган ҳолаÑÐ»Ð°Ñ ÐºÐ°Ð±Ð¸,

маÑлÑм даÑажадаги молиÑвий бÑлмаган наÑижалаÑни ÒÑлга киÑиÑÐ¸Ñ ÑÑÑн ҳам

маÑÑÑлиÑÑни Ñз зиммалаÑига олиÑлаÑи мÑмкин (иÑÑеÑмолÑилаÑнинг ÑалаблаÑини

ÒондиÑиÑ). ÐазоÑÐ°Ñ Òилинадиган даÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ ÑоÑÑвдан ÑиÒÒан даÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½

ÑегаÑаланиб Òолмайди, ÑÐ»Ð°Ñ Ð±Ð°ÑÑа ÑмÑмий даÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ Ð²Ð° ÑÑÑÑмлаÑни ÒамÑаб

олади.

Фойда маÑказлаÑи ÑÑзилмаÑи даÑомад маÑказлаÑи ÑÑзилиÑига ниÑбаÑан

мÑÑаккабÑÐ¾Ò Ñаналади. Фойда маÑказлаÑи Ð±Ð¸Ñ Ð½ÐµÑа Ñ

аÑажаÑÐ»Ð°Ñ ÑÑÑн маÑÑÑлиÑÑ

маÑказлаÑидан ÑаÑкил Ñопади, Ñки Ð±Ð¸Ñ Ñки Ð±Ð¸Ñ Ð½ÐµÑа даÑомад маÑказлаÑини Ñз

ÑаÑкибига ÒамÑаб олади. Ð£Ð»Ð°Ñ Ð¼Ð°Ñ

ÑÑÑ Ð°Ð¶ÑаÑилган ÑÑзилмавий бÑлинмалаÑда

Ñаклланиб, ÑÑидик мавÒега Ñга бÑлмайдилаÑ, биÑÐ¾Ò Ð¸Ñлаб ÑиÒаÑÐ¸Ñ Ð²Ð° ÑоÑÑв

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

10

www.iqtisodiyot.uz

www.iqtisodiyot.uz

Ñиклига Ñга бÑладилаÑ, Ñки маÑлÑм Ð±Ð¸Ñ Ð´Ð¸Ð°Ð¿Ð°Ð·Ð¾Ð½Ð´Ð° ÑоваÑлаÑни ÑоÑиб Ð¾Ð»Ð¸Ñ Ð²Ð°

ÑоÑÐ¸Ñ Ð¶Ð°ÑаÑнида ÑлаÑнинг наÑÑ

лаÑини Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ñ Ò³ÑÒÑÒига Ñга бÑладилаÑ.

ÐнвеÑÑиÑиÑÐ»Ð°Ñ Ð¼Ð°ÑказлаÑи â коÑÑ Ð¾Ð½Ð°Ð»Ð°Ñнинг бÑлинмаÑи бÑлиб, ÑлаÑ

ÑаҳбаÑлаÑи ÑзлаÑи боÑÑилик ÒилаÑÑган бÑлинмалаÑнинг наÑаÒÐ°Ñ Ñ

аÑажаÑлаÑи ва

даÑомадлаÑини, балки ÑлаÑга киÑиÑилаÑÑган инвеÑÑиÑÐ»Ð°Ñ ÑамаÑадоÑлигини ҳам Ñз

назоÑаÑида ÑÑлаб ÑÑÑадилаÑ. ÐнвеÑÑиÑÐ¸Ñ Ð¼Ð°ÑказлаÑини мÑÑÑаÒил бизнеÑ-

ÑÑÐ·Ð¸Ð»Ð¼Ð°Ð»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½ ÑолиÑÑиÑÑа бÑлади. ÐиÑоÒ, ÑÐ»Ð°Ñ Ð¾Ð´Ð°Ñда ÑÒоÑи даÑажадаги

маÑказлаÑÑвдан воз кеÑган коÑÑ

оналаÑда вÑжÑдга келади.

ÐнвеÑÑиÑÐ¸Ñ Ð¼Ð°ÑказлаÑи (капиÑал маблаÒлаÑ) ÑаҳбаÑлаÑи ÑаҳбаÑликда Ñнг

каÑÑа ваколаÑга Ñга бÑлган ÑаÑ

ÑÐ»Ð°Ñ Ñаналади: ÑлаÑга инвеÑÑиÑиÑÐ»Ð°Ñ Ð±ÑйиÑа

ÒаÑоÑÐ»Ð°Ñ ÒабÑл ÒÐ¸Ð»Ð¸Ñ Ò³ÑÒÑÒи беÑилган бÑлади, демакки, ÑÐ»Ð°Ñ Ð°Ð¶ÑаÑилган баÑÑа

маблаÒлаÑни ÑÑÑли даÑÑÑÑÐ»Ð°Ñ Ð±ÑйиÑа ÑаÑÒаÑÐ¸Ñ Ò³ÑÒÑÒини ÒÑлга киÑиÑадилаÑ.

ÐÑндай маÑÐºÐ°Ð·Ð»Ð°Ñ ÐºÐ°Ð¿Ð¸Ñал маблаÒÐ»Ð°Ñ Ð±ÑджеÑи Ñки кÑÑилаÑÑган Ñ

аÑажаÑлаÑ

ÑежаÑи билан Ð¸Ñ Ð¾Ð»Ð¸Ð± боÑади. ÐазкÑÑ ÑÐµÐ¶Ð°Ð»Ð°Ñ ÑÐ·Ð¾Ò Ð¼ÑддаÑли акÑивлаÑни ÒÑлга

киÑиÑÐ¸Ñ Ð²Ð° ÑлаÑни Ð¼Ð°Ð±Ð»Ð°Ò Ð±Ð¸Ð»Ð°Ð½ ÑаÑминлаÑга йÑналÑиÑилган бÑлади (жадвал).

жадвал

ÐаÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑининг вазиÑалаÑи ва ÑаÑниÑлаÑи

ÐазиÑа

ва ÑаÑниÑлаÑи

ХаÑÐ°Ð¶Ð°Ñ Ð¼Ð°Ñкази

ÐаÑомад маÑкази

Фойда

маÑкази

1

2

3

4

ÐаÑказ

(бÑлим, бÑигада, ÑÐµÑ Ð²Ð°

Ò³.к.)лаÑнинг ÑаҳбаÑи

маÑÑÑлдиÑ

+

+

+

ÐазоÑÐ°Ñ Òилинади

ХаÑажаÑлаÑ

ÐаÑомадлаÑ

ХаÑÐ°Ð¶Ð°Ñ Ð²Ð°

даÑомадлаÑнинг

ҳамма моддалаÑи

ÐазиÑа

СаÑÑ Ð²Ð°

Ñ Ð°ÑажаÑлаÑни

минимÑмга

келÑиÑиÑ

ÐÑпÑÐ¾Ò Ð´Ð°Ñомад

Ð¾Ð»Ð¸Ñ Ð¼Ð°ÒÑадида

баÑÑа ÑеÑÑÑÑлаÑни

жалб ÒилиÑ

Фойда ÑÑммаÑини

макÑималлаÑÑиÑиÑ

ҲиÑоб Ñизими билан

ÑлÑанади

ÐÑджеÑ

кÑÑÑаÑкиÑлаÑига

ниÑбаÑан Ñ Ð°ÑажаÑлаÑ

моддаÑи

ТÑÑÑмга ниÑбаÑан

даÑомадлаÑ

моддаÑи

ÐеÑилган ÒиймаÑга

ниÑбаÑан Ñойда

ÐазоÑÐ°Ñ ÐºÑÑиниÑи

ҲаÒиÒий

кÑÑÑаÑкиÑлаÑнинг

Ñежавий

кÑÑÑаÑкиÑлаÑдан

ÑеÑланиÑи Ñаҳлили

ҲаÒиÒий

кÑÑÑаÑкиÑлаÑнинг

Ñежавий

кÑÑÑаÑкиÑлаÑдан

ÑеÑланиÑи Ñаҳлили

ҲаÒиÒий

кÑÑÑаÑкиÑлаÑнинг

Ñежавий

кÑÑÑаÑкиÑлаÑдан

ÑеÑланиÑи Ñаҳлили

Ðанба: ÐÑÐ°Ð»Ð»Ð¸Ñ Ð¸ÑланмаÑи.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

11

www.iqtisodiyot.uz

www.iqtisodiyot.uz

Ðз вазиÑалаÑи ва ÑÑнкÑиÑлаÑи бÑйиÑа Ñ Ñжалик маÑÑÑлиÑÑи маÑказлаÑи

одаÑда аÑоÑий, ÒÑÑимÑа ва ҳамÑоҳ бÑлган ÑÑÑлаÑни Ñз иÑига ÒамÑаб олади.

ÐÑоÑий маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи маÑ

ÑÑлоÑни иÑлаб ÑиÒаÑади, Ñни иÑлаб ÑиÒаÑиÑ

ÑÑÑн маÑ

ÑÑÑ Ð±ÑÐ»Ð¸Ð½Ð¼Ð°Ð»Ð°Ñ ÑаÑкил Òилинади, ÒÑÑимÑа ÑÑÐ·Ð¸Ð»Ð¼Ð°Ð»Ð°Ñ ÑÑа маÑ

ÑÑлоÑлаÑ

ва Ñ

измаÑлаÑни иÑлаб ÑиÒÐ¸Ñ ÑÑÑн йÑналÑиÑилади, Ð±Ñ Ò³Ð¾Ð»Ð°Ñ Ð°ÑоÑий иÑлаб

ÑиÒаÑÐ¸Ñ Ð¶Ð°ÑаÑнини ÑаÑÐ¼Ð¸Ð½Ð»Ð°Ñ ÑÑÑн ÑаклланÑиÑилади. ÐÑлаб ÑиÒаÑиÑ

жаÑаÑнига ниÑбаÑан иÑлаб ÑиÒаÑÐ¸Ñ Ð²Ð° ÑлаÑга Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑÐ¸Ñ Ñ

аÑажаÑ

маÑказлаÑи ажÑаÑилади.

ÐÑлаб ÑиÒаÑÐ¸Ñ Ð¼Ð°ÑказлаÑига ÑÐµÑ Ð»Ð°Ñ, ÑÑаÑÑкалаÑ, бÑÐ¸Ð³Ð°Ð´Ð°Ð»Ð°Ñ ÐºÐ¸ÑиÑилади,

Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑÐ¸Ñ Ð¼Ð°ÑказлаÑига ÑÑа â бÑÐ»Ð¸Ð¼Ð»Ð°Ñ Ð²Ð° боÑÒаÑÑв Ñ

измаÑи, омбоÑÐ»Ð°Ñ Ð²Ð°

лабоÑаÑоÑиÑÐ»Ð°Ñ ÐºÐ¸ÑиÑилади. ТÑÑли коÑÑ

оналаÑдаги Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°ÑказлаÑи

деÑаллаÑÑиÑилиÑи даÑажаÑи ÑлаÑнинг ÑаҳбаÑлаÑи олдига Ñ

аÑажаÑлаÑни назоÑаÑ

ÒÐ¸Ð»Ð¸Ñ Ð±ÑйиÑа ÒÑйилган маÒÑÐ°Ð´Ð»Ð°Ñ Ð²Ð° вазиÑÐ°Ð»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½ Ñзвий боÒÐ»Ð¸Ò Ð±Ñлади.

ÐдаÑда, маÑÑÑлиÑÑ Ð´Ð°ÑажаÑи бевоÑиÑа Ñ

аÑÐ°Ð¶Ð°Ñ Ð¼Ð°Ñкази миÒдоÑи билан боÒлиÒ

ҳолда ÑÑиб боÑади.

ÐаÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи коÑÑ Ð¾Ð½Ð°Ð´Ð°Ð³Ð¸ назоÑаÑни ÑаÑкил ÒÐ¸Ð»Ð¸Ñ Ò³Ð°Ð¼Ð´Ð°

боÑÒаÑÑвни, ÑÑнингдек алоҳида олинган Ñ

аÑажаÑÐ»Ð°Ñ ÑÑÑн ÑаÑ

Ñий маÑÑÑлиÑÑни

ва жавобгаÑликни оÑиÑÐ¸Ñ ÑÑÑн ÑаÑкил Òилинади.

ÐазкÑÑ Ð¶Ð°ÑаÑннинг моҳиÑÑи ÒÑлга киÑиÑилган наÑÐ¸Ð¶Ð°Ð»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½

ÑежалаÑÑиÑилган наÑижалаÑ, Ñки меÑÑÑлаÑни ÑолиÑÑиÑиÑ, амалга оÑмаган

ҳолаÑлаÑни Ñаҳлил ÒÐ¸Ð»Ð¸Ñ Ð²Ð° жаÑаÑн ÑÑÑн маÑÑÑлликни жоÑий ÑÑÐ¸Ñ ÑÑÑн ÑаÑкил

Òилинади.

ÐаÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑининг Ð±Ð¾Ñ Ð²Ð°Ð·Ð¸ÑаÑи â белгиланган наÑижани ÒÑлга

киÑиÑÐ¸Ñ ÑÑÑн заÑÑÑ Ð±Ñлган киÑиÑилиÑи лозим маблаÒлаÑни минимÑмга

келÑиÑиÑдан ибоÑаÑдиÑ.

ТаклиÑлаÑимиз доиÑаÑида, ÑÑни маÑÑÑлиÑÑ Ð¼Ð°ÑказлаÑи бÑйиÑа боÑÒаÑÑв

ҳиÑобини ÑаÑкил ÒÐ¸Ð»Ð¸Ñ ÒÑйидаги имкониÑÑлаÑни ÑÑаÑади:

-

ҳиÑоблаÑга ÑегиÑли ÑÑÑли маÒÑаддан оÒÐ¸Ñ Ò³Ð¾Ð»Ð°ÑлаÑи бÑйиÑа заÑÑÑ

аÑ

боÑоÑлаÑни йиÒÐ¸Ñ Ð°ÑоÑида ÑинÑеÑик ва аналик ҳиÑоблаÑни жоÑий ÑÑиÑни

оÑонлаÑÑиÑади;

-

ÑÒ³ÑиÑÐ¶Ð»Ð°Ñ Ð±ÑйиÑа ҳиÑобоÑлаÑни ÑаклланÑиÑÐ¸Ñ ÑÑÑн заÑÑÑ ÑаÑÑ-

ÑаÑоиÑлаÑни ÑÑаÑиб беÑади;

-

заÑÑÑ Ð²Ð° ÑÑ Ð±Ð¸Ð»Ð°Ð½ биÑгаликда иÒÑиÑодий жиҳаÑдан аÑоÑланган боÑÒаÑÑв

ÒаÑоÑлаÑини ÒабÑл ÒÐ¸Ð»Ð¸Ñ Ð¶Ð°ÑаÑнини аÑоÑлаб беÑÐ¸Ñ ÑÑÑн Ñ Ð¸Ð·Ð¼Ð°Ñ Òилади.

Фойдаланилган адабиÑÑÐ»Ð°Ñ ÑÑÐ¹Ñ Ð°Ñи

1. ÐпÑеÑÑ Ð. УпÑавленÑеÑкий ÑÑеÑ: пÑинÑÐ¸Ð¿Ñ Ð¸ пÑакÑика: пеÑ. Ñ Ð°Ð½Ð³Ð».

/Ð.ÐпÑеÑÑ; под Ñед. Я.Ð.Соколова, Ð.Ð.СмиÑновой. - Ð.: ФинанÑÑ Ð¸ ÑÑаÑиÑÑика,

2002. - 952 Ñ.

2. ÐезÑÑÐºÐ¸Ñ Ð.С. УÑÐµÑ Ð¸ калÑкÑлиÑование ÑебеÑÑоимоÑÑи пÑодÑкÑии. - Ð.:

ФинанÑÑ, 1974. - 320 Ñ., ÑÑÑ. 117

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

12

www.iqtisodiyot.uz

www.iqtisodiyot.uz

3. ÐлÑÑенко Ð.Ð. ÐаÑеÑÑво ÑÑеÑной инÑоÑмаÑии как наÑÑÐ½Ð°Ñ ÐºÐ°ÑегоÑиÑ

/Ð.Ð.ÐлÑÑенко

//ÐкономиÑеÑкий

веÑÑник

РоÑÑовÑкого

гоÑÑдаÑÑÑвенного

ÑнивеÑÑиÑеÑа. â 2008. - â 1. â С. 90-94.

4. Pardayev Ð.Ð¥., Pardayeva Z.Ð. Boshqaruv hisobi./ Darslik â Т.: âTafakkurâ

nashriyoti, 2014. â 396 б.

5.ÐваÑÐºÐµÐ²Ð¸Ñ Ð.Ð. ÐÑÐ¾Ð±Ð»ÐµÐ¼Ñ ÑÑеÑа и калÑкÑлиÑÐ¾Ð²Ð°Ð½Ð¸Ñ ÑебеÑÑоимоÑÑи

пÑодÑкÑии. - Ð.: ФинанÑÑ, 1974. - 259 Ñ., ÑÑÑ.63

6. ÐваÑÐºÐµÐ²Ð¸Ñ Ð.Ð. ÐÑÐ¾Ð±Ð»ÐµÐ¼Ñ ÑÑеÑа и калÑкÑлиÑÐ¾Ð²Ð°Ð½Ð¸Ñ ÑебеÑÑоимоÑÑи

пÑодÑкÑии. - Ð.: ФинанÑÑ, 1974. - 259 Ñ., ÑÑÑ.85

7. ÐÑллендоÑÑ Ð ., ÐаÑÑенбаÑÑÑ Ð. ÐÑоизводÑÑвеннÑй ÑÑеÑ. Снижение и

конÑÑÐ¾Ð»Ñ Ð¸Ð·Ð´ÐµÑжек. ÐбеÑпеÑение иÑ

ÑаÑионалÑной ÑÑÑÑкÑÑÑÑ: ÐеÑ. Ñ Ð½ÐµÐ¼ÐµÑкого

Ð.Ð.ÐоÑÑакова. - Ð.: ÐÐÐ

âª

ФÐÐ-ÐÐ ÐСС

â«

, 1996. - 160 Ñ., ÑÑÑ.70

8. Ðалий Ð.Ð., Ðалий Ð.Ф. СÑеÑа ÑпÑавленÑеÑкого ÑÑеÑа //ÐÑÑ Ð³Ð°Ð»ÑеÑÑкий

ÑÑеÑ, 2001, â7

.

С. - 60 - 63., ÑÑÑ.77

9. Ðалий Ð.Ф. ÐÑÐ½Ð¾Ð²Ñ ÐºÐ°Ð»ÑкÑлиÑованиÑ. - Ð.: ФинанÑÑ Ð¸ ÑÑаÑиÑÑика,1987. -

288 Ñ., ÑÑÑ.103

10. Ðалий Ð.Ð., Ðалий Ð.Ф. СÑеÑа ÑпÑавленÑеÑкого ÑÑеÑа //ÐÑÑ Ð³Ð°Ð»ÑеÑÑкий

ÑÑеÑ, 2001, â7.С.60 - 63.

11. СÑÑков С.Ð. СиÑÑема пÑоизводÑÑвенного ÑÑеÑа и конÑÑолÑ. â Ð.:

ФинанÑÑ Ð¸ ÑÑаÑиÑÑика, 1988. â 224Ñ.

12. ТÑÑÑов Ð.Ð. УÑÐµÑ Ð·Ð°ÑÑÐ°Ñ Ð² комплекÑнÑÑ Ð¿ÑоизводÑÑÐ²Ð°Ñ . â Ð.: ФинанÑÑ

и ÑÑаÑиÑÑика, 1987. - 240 Ñ., ÑÑÑ.24

13. ХаÑанов Ð.Ð., ХаÑимов Ð.Ð.. ÐоÑÒаÑÑв ҳиÑоби /ÐаÑÑлик. â ТоÑкенÑ,

2012 й., âÐÒÑиÑод-молиÑâ наÑÑиÑÑи. - 308 б.

14. ХоÑнгÑен Ч., ФоÑÑÐµÑ Ðж. ÐÑÑ Ð³Ð°Ð»ÑеÑÑкий ÑÑеÑ: ÑпÑавленÑеÑкий аÑпекÑ. â

Ð.: ФинанÑÑ Ð¸ ÑÑаÑиÑÑика, 2000. â 415Ñ.

15. ЧÑмаÑенко Ð.Ð. УÑÐµÑ Ð¸ анализ в пÑомÑÑленном пÑоизводÑÑве СШÐ. -

Ð.: ФинанÑÑ, 1971. -240 Ñ., ÑÑÑ.121