“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

З.А. Пардаева,

катта ўқитувчи,

Ф.А. Астанова,

стажер-тадқиқотчи-изланувчи, ТДИУ

КОРХОНАЛАРДА БОШҚАРУВ ҲИСОБИНИ ТАШКИЛ ЭТИШ

АСОСЛАРИ

Мамлакатимизда бозор муносабатлари ривожланган сари хўжалик

юритувчи барча субъектларда, уларнинг фаолият тури ва мулк шаклидан

қатъий назар, бошқарув ҳисобини ташкил этиш ва юритиш, шунингдек уни

янада такомиллаштиришга талаб ошиб бормоқда.

Шу билан биргаликда қайд этиш жоизки, айни пайтда корхоналарда

бошқарув ҳисобини ташкил этиш ва юритиш амалиѐти, корхоналар

раҳбарларининг барча талабларига ҳам жавоб бера олмайди. Бунинг бир қатор

объектив ва субъектив сабаблари мавжуд. Улар нафақат бошқарув ҳисобини

амалий жорий этиш масалалари билан, балким уни ташкил этиш ва

юритишнинг назарий ва методологик масалалари ва муаммолари билан ҳам

боғлиқ. Хусусан, шу борада олимлар ўртасида бошқарув ҳисобининг

функциялари, объекти ва предмети, методи ҳамда тамойиллари борасида ҳам

турли хил қарашлар ва мунозаралар мавжуд.

Бошқарув ҳисоби – корхона ахборот тизимининг таркибий қисми

ҳисобланади. Ишлаб чиқариш фаолиятини бошқаришнинг самарадорлиги кўп

жиҳатдан корхонанинг таркибий тузилмалари, бўлимлари ва бўлинмалари

фаолиятлари тўғрисида олинадиган оператив (тезкор) маълумотларга боғлиқ.

Бошқарув ҳисоби ана шундай маълумотларни бошқарув қарорларини тўғри

қабул қилиш мақсадида корхона ичидаги турли даражадаги бошқарув

раҳбарлари учун шакллантиради.

Бошқарув ҳисобининг моҳияти корхона раҳбарларининг ўз олдига қўйган

мақсадлари билан аниқланади: у ички таркибий тузилмалар раҳбарларининг

манфаатлари ҳамда мақсадларидан келиб чиққан ҳолда маъмурият қарори

билан яна ўзгартирилиши ѐки маълум бир тузатиш-қўшимчалар киритилиши

ҳам мумкин. Оддийроқ ҳолда ифода қилинадиган бўлса, ҳар бир корхона

ўзининг олдига қўйган мақсадлари ва реал имкониятлари даражасидан келиб

чиқиб, бошқарув ҳисобини турли кўриниш ва шаклларда ташкил этишлари

мумкин.

Бошқарув ҳисобининг вужудга келиши харажатлар ҳисобини ташкил

этиш ва юритиш базасида юзага келган, шунинг учун унинг асосий таркибий

қисмини турли йўналишлардаги келгуси ва ўтган даврлар учун ишлаб чиқариш

харажатларини ташкил этади. Ушбу ҳолат кейинги вақтда миллий иқтисодий

адабиѐтларда пайдо бўлган “бошқарув ҳисоби” тушунчасини аниқлашда,

шунингдек бухгалтерия ҳисобини олиб боришда ва бошқарув фаолиятида

унинг маълумотларидан фойдаланишда муҳим роль ўйнайди. Эътироф этиш

жоизки, ана шу фикр-мулоҳазалардан келиб чиқиб, бир қатор олимларимиз

бошқарув ҳисобини харажатлар ҳисоби билан бир яхлитликда талқин

қилишади.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

2

Яна бир муҳим ҳолат – бу бошқарув ҳисобининг бевосита

маълумотларнинг атрофлича таҳлилини ташкил этиши билан боғлиқ бўлиб, у

нафақат назариячи олимлар, шунингдек амалиѐтчилар томонидан ҳам

бошқарув ҳисоби моҳиятини аниқлашда эътироф этилади. Бошқарув ҳисоби

таркибида маълумотлар йиғилади, гуруҳланади, идентификация қилинади,

таркибий бўлинмалар фаолиятини натижаларини тўлиқ акс эттириш ҳамда

корхонанинг фойда олишда қатнашиш даражасини аниқлаш мақсадларида

ўрганилади. Ҳисоб сиѐсатида ишлаб чиқариш фаолияти самарадорлиги

амалдаги ва режадаги харажатларни ҳамда ишлаб чиқариш харажатларини

таққослаш жараѐни сифатида келтириб ўтилади.

Бошқарув ҳисоби моҳиятини аниқ белгилашда корхонанинг маълумот-

назорат тизими яхлитлигини ифодаловчи белгилар йиғиндиси: узлуксизлик,

аниқ бир мақсадга қаратилганлик, маълумотлар таъминотининг тўлиқлиги,

жамиятдаги объектив иқтисодий қонунларнинг амалиѐтда акс эттирилиши,

ташқи ва ички шароитлар ўзгариши натижасида бошқарув объектлари

таъсирчанлигининг ўзгариши ва шу кабиларни кўриб чиқиш тақозо этилади.

Кўпгина муаллифлар бошқарув ҳисоби моҳияти тўғрисида турли-туман

қарашларни ифодалайди. Замонавий миллий иқтисодиѐтнинг ўзига хос

хусусиятларидан келиб чиқиб, бошқарув ҳисоби моҳиятини қуйидагича

изоҳлаш мумкин.

Бошқарув ҳисоби - корхонанинг муаммоларини ҳал этиш ва

истиқболдаги

ривожланишини

таъминлашга

қаратилган

тезкор

(оператив) бошқарув қарорларини қабул қилиш учун харажатлар ва

даромадлар ҳисоби, меъёрлаштириш, режалаштириш, назорат ва таҳлил

тизимини ифодаловчи маълумотларни бир тизимга солади.

Берилган ушбу таъриф бошқарув ҳисобининг объектлари, белгилари ва

мақсадларидан келиб чиқиб берилган бўлиб, булар ушбу мақола доирасида

атрофлича кўриб чиқилади.

Бошқарув ҳисобининг

функциясини

белгилашда бир қатор ривожланган

бозор муносабатларига эга мамлакат, шунингдек россиялик олимлар қуйидаги

қарашларни алоҳида таъкидлайдилар:

1. Бошқарув ҳисоби бошқарувнинг турли бўғинларини маълумотлар билан

таъминлайди; оператив назорат функцияси ҳамда истиқболли режалаштириш

функциясини бажаради.

2. Бошқарув

ҳисоби бошқарув қарорларини қабул қилиш учун

маълумотлар тайѐрлайди; турли хил бошқарув бўғинлари учун таҳлилий

хисоботларни тузади; раҳбарларни четланишларни бошқаришга йўналтиради.

3. Бошқарув ҳисоби бизнесни тизимли бошқариш учун бошқарувнинг

турли бўғинларини релевант маълумотлар билан таъминлайди; корхонанинг

турли бўғинларини бошқариш учун зарурий маълумотларни шакллантиради.

Олиб борилган илмий тадқиқотлар натижасига таяниб, шунингдек мавжуд

қарашларни танқидий ўрганган ҳолда бошқарув ҳисобининг қуйидаги

функцияларини белгилаш мумкин, деб ҳисоблаймиз: бошқарув ҳисоби

бизнесни ва унинг сегментларини тизимли бошқариш учун релевант

маълумотлар базасини шакллантиради ва раҳбарларни у билан мунтазам

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

3

таъминлайди;

оператив

назорат

ҳамда

истиқболли

режалаштириш

функцияларини бажаради.

Бошқарув предмети - ишлаб чиқаришнинг максимал самарадорлигига

эришиш мақсадида корхона ходимлари фаолиятини ташкил қилиш ва

мувофиқлаштириш учун бошқарув объекти ѐки бошқарув жараѐнига таъсир

ўтказишдир. Бошқарув режалаштириш, ташкил қилиш, мувофиқлаштириш,

рағбатлантириш ва назорат қилиш ѐрдамида бошқарув предметига таъсир

ўтказади. Айнан шу функцияларни бошқарув ҳисоби бажариб, у ўз тизимини

яратиб, бошқарувнинг мақсад ва вазифаларига жавоб беради.

Ҳозирги пайтгача бошқарув ҳисоби предметининг аниқ таърифлари

мавжуд эмас. Муаллифлар умумий ҳолда бухгалтерия ҳисоби ва хусусий ҳолда

бошқарув ҳисоби моҳияти таърифларини ифодалаш билан чегараланмоқда.

Таъкидлаш лозимки, корхона фаолиятини бошқариш тизим ва методлари

ўзгармоқда, шунга мувофиқ тарзда бошқарув ҳисобининг таркиби ўзгармоқда.

Айниқса, бу турли ташкилий тузилмага эга бўлган корхоналардаги ўзгарувчан

ташқи омиллар (инфляция, ишлаб чиқаришни таркибий қайта қуриш ва ш.к.)

таъсиридаги харажатлар ва даромадлар ҳисобини моделлаштиришга

тегишлидир. Ана шу ерда бошқарувнинг объектлари ва субъектлари таркиби

ўзгаради.

Бошқарув тўғрисидаги фан бошқарув ҳисоби предмети ҳақидаги

концепцияни ҳам шакллантиради.

Бошқарув ҳисобининг предмети - хўжалик фаолиятини бошқариш

жараёнининг барча бўғинларидаги объектлар йиғиндисидир.

Предметнинг мазмунини тушуниш, унинг моҳиятига объектив баҳо

бериш учун, бошқарув ҳисоби фанининг объектлари моҳиятини тўғри тушуниш

керак бўлади.

Бошқарув ҳисобининг объектини белгилашда нафақат амалиѐтчилар,

балким назариячи олимлар ўртасида ҳам яқин бўлган қуйидагича ѐндошув

мавжуд: бошқарув ҳисобининг объекти, бу корхонанинг бутун фаолияти ҳамда

унинг алоҳида сегментлари. Шу билан биргаликда, алоҳида таъкидлаш керакки,

амалиѐтчилар ҳам, назариячи олимлар ҳам корхонанинг сегментини

белгилашга турлича ѐндашишади. Айрим қарашларда, корхонанинг сегменти

дейилганда, унинг фақат айрим олинган бўғинлари ҳисобга олиниши назарда

тутилади. Яна бир қарашларда, корхона сегменти унинг айрим олинган

мустақил бўғинлари ва маҳсулотлари турини ҳисобга олиш имконини беради,

деб эътироф этилади.

Корхона сегменти дейилганда, нафақат корхонанинг алоҳида олинган

бўғинлари, балким бошқарув ҳисобининг олдига қўйилган мақсад ва

вазифалардан келиб чиққан ҳолда, маҳсулот турлари ҳамда бир хил жараѐнлар

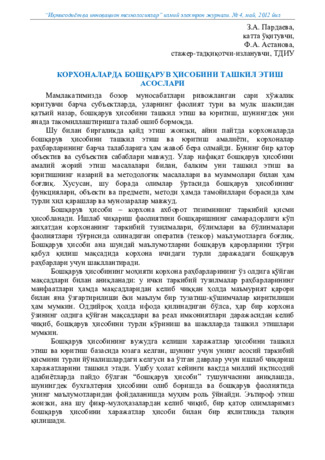

ҳам ҳисобга олиниши керак.Бошқарув ҳисобининг объектларини схематик

тарзда қуйидагича акс этириш мумкин (расмга қаранг):

Бошқарув ҳисоби моҳиятини белгилашда унинг муҳим хусусиятини

таъкидлаш лозим: бошқарув ҳисоби бошқарув жараѐнини ҳисоб-китоблар

жараѐни билан узлуксиз боғлайди.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

4

Бошқарув ҳисобининг

методи,

бошқарув ҳисоби объектларини

корхонанинг ягона маълумотлар тизимида акс эттириш имконини берадиган

усул ва услублар йиғиндисидир. Ана шу усул ва услубларга бухгалтерия

ҳисобининг методи элементлари (хужжатлаштириш, инвентаризация, баҳолаш,

калькуляция, бухгалтерия ҳисоб рақамлари, икки ѐқлама ѐзув, бухгалтерия

ҳисоботи ва баланс), шунингдек молиявий ва иқтисодий математик таҳлил

киради.

Корхона маълумотлар тизимида бошқарув ҳисоби объектларининг

турли хил усуллар ва йўллар орқали ифода этилиши бошқарув ҳисоби

методи

деб аталади

.

Бошқарув ҳисобининг методи, бошқарув ҳисоби объектларини

корхонанинг ягона маълумотлар тизимида акс эттириш имконини берадиган

усул ва услублар йиғиндисидир. Ана шу усул ва услубларга бухгалтерия

ҳисобининг методи элементлари (ҳужжатлаштириш, инвентаризация, баҳолаш,

калькуляция, бухгалтерия ҳисоб рақамлари, икки ѐқлама ѐзув, бухгалтерия

ҳисоботи ва баланс), шунингдек меъѐрлаштириш, режалаштириш, назорат

қилиш, молиявий ва иқтисодий математик таҳлиллар ҳам киради. Схематик

тарзда уни қуйидагича акс эттириш мумкин:

Бошқарув ҳисоби

объектлари

Хўжалик юритувчи субъект

сегментлари

Хўжалик юритувчи субъект

фаолияти ва уларнинг

натижалари

алоҳида бўғинлар

Маҳсулот (иш, хизмат)

турлари

Бир хил жараёнлар

таъминот-тайёрлаш

ишлаб чиқариш

молиявий-сотиш

ташкилий

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

5

Бошқарув мақсадларидан келиб чиқиб, бошқарув ҳисоби тизими

элементлари таркиби ўзгариши мумкин. Шу билан бирга, аниқ корхонада

ташкил этилган ҳар қандай ҳисоб сиѐсати умумқабул қилинган тамойилларга

жавоб бериши керак. Албатта, бундан бошқарув ҳисоби ҳам мустасно эмас.

Бошқарув ҳисобининг

тамойиллари

моҳиятини тўғри англаш шу ҳисоб

туридан самарали фойдаланиш имконини беради.

Корхона фаолиятини бошқариш мураккаб жараѐн ҳисобланади. Бошқарув

талабларига жавоб берувчи ҳисоб тизими ҳам мураккаб бўлиб, кўпгина

тадбирлар ва жараѐнлардан ташкил топади. Бошқарув мақсадларидан келиб

чиқиб, бошқарув ҳисоби тизими элементлари таркиби ўзгариши мумкин. Шу

билан бирга, аниқ корхонада ташкил этилган ҳар қандай ҳисоб сиѐсати

умумқабул қилинган тамойилларга жавоб бериши керак. Албатта, бундан

бошқарув ҳисоби ҳам мустасно эмас. Бошқарув ҳисобининг тамойиллари

моҳиятини тўғри англаш шу ҳисоб туридан самарали фойдаланиш имконини

беради.

Бошқарув ҳисоби тамойилларига қуйидагилар киради: корхона

фаолиятининг узлуксизлиги; режалаштириш ва ҳисоблашда ягона ўлчов

бирликларини ишлатиш; корхонанинг таркибий бўлинмалари фаолияти

натижаларини баҳолаш; бошқарув мақсадида бирламчи ва оралиқ

маълумотларнинг кўп маротаба ишлатилиши; корхона ичидаги коммуникация

тизими; харажатлар, молия ва тижорат фаолиятини бошқаришда бюджет

усулини қўллаш; ҳисоб объектлари ҳақидаги маълумотлардан фойдаланишни

таъминловчи тўлиқлик ва таҳлилийлик; корхонанинг ҳисоб сиѐсати томонидан

ўрнатилган ишлаб чиқариш ва тижорат жараѐнларининг даврийлиги.

Бошқарув ҳисоби

методининг элементлари

Меъёрлаштириш

Режалаштириш ва

лимитлаш

Назорат қилувчи

счетларни баҳолаш,

гуруҳлаштириш ва

умумлаштириш

Ҳужжатлаштириш, инвентаризация,

баҳолаш, калькуляция, бухгалтерия

счетлари, икки ѐқлама

ѐзув,

бухгалтерия ҳисоботи,баланс

Назорат қилиш

Таҳлил қилиш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

6

Бошқарув ҳисоби

тамойиллари

Узлуксизлик

Ягона ўлчов бирлиги

Баҳолаш

Кетма-кетлик ва кўп марта фойдаланиш

Мулоқот

Тўлиқлик ва таҳлилийлик

Даврийлик

Фикримизча, бошқарув ҳисоби тамойилларига қуйидагиларни киритиш

мумкин: корхона фаолиятининг узлуксизлиги; режалаштириш ва ҳисоблашда

ягона ўлчов бирликларини ишлатиш; корхонанинг таркибий бўлинмалари

фаолияти натижаларини баҳолаш; бошқарув мақсадида бирламчи ва оралиқ

маълумотларнинг кўп маротаба ишлатилиши; корхона ичидаги коммуникация

тизими; харажатлар, молия ва тижорат фаолиятини бошқаришда бюджет

усулини қўллаш; ҳисоб объектлари ҳақидаги маълумотлардан фойдаланишни

таъминловчи тўлиқлик ва таҳлилийлик; корхонанинг ҳисоб сиѐсати томонидан

ўрнатилган ишлаб чиқариш ва тижорат жараѐнларининг даврийлиги.

Ҳар қандай ихтиѐрий олинган корхона ўз мақсадлари ва вазифаларидан

келиб чиққан ҳолда бошқарув ҳисобини ташкил этилиши ва юритиши,

шунингдек ҳохламаса уни умуман ташкил этмаслиги ва юритмаслиги мумкин.

Шу билан бир қаторда, корхона раҳбарларининг билим даражаси, уларнинг

умумий савияси ва интеллектуал салоҳиятлари бошқарув ҳисобини ташкил

этиш ва юритишга, унинг савиясига, бошқарув ҳисоби олдига турли хил янги ва

истиқболли вазифалар қўйишга олиб келиши мумкин. Бу эса ўз навбатида

бошқарув ҳисоби объекти ва функцияларининг кенгайишига олиб келади.