“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

1

1/2019

(№

00039)

ТИЖОРАТ БАНКЛАРИНИНГ ЛИКВИДЛИЛИК ДАРАЖАСИНИ БАҲОЛАШ

МЕХАНИЗМИНИ ТАКОМИЛЛАШТИРИШ

Абдуллаев Алтинбек Янгибаевич

Жиззах политехника институти профессори, и.ф.д. (DSc)

E-mail:

Аннотация:

Илмий мақолада банкнинг ликвидлилиги билан боғлиқ бўлган

компонентлар орқали тижорат банкларининг ликвидлилик даражасини баҳолаш

механизмини такомиллаштириш ҳамда унинг ўзига хос хусусиятлари ҳамда жиҳатлари,

мазкур соҳадаги муаммолар ва уларни ечишга доир амалий таклиф ва тавсиялар

берилган.

Калит сўзлар:

тенденция, барқарор ресурс базаси, хавф сигнали, ликвидлилик,

хавфсизлик тўрлари, рақобатбардошлик, компонентлар.

Аннотация:

В данной научной статье говорится о совершенствование механизма

оценки уровни ликвидности коммерческих банков при помощи компонентов со связанной

банковской ликвидности, методы, применяемые в управлении ими и их особенностях.

Даны практические предложения и рекомендации по их решения.

Ключевые слова:

тенденцией, устойчивая ресурсная база, сигнал опасности,

ликвидность, сеть безопасности, конкурентоспособность, компоненты.

Annotation:

In the given scientific article it is spoken about perfection of the mechanism of

an estimation levels of liquidity of commercial banks by means of components from the connected

bank liquidity, the methods applied in management by them and their features. Practical offers

and recommendations on their decisions are given.

Keywords:

tendency, sustainable resource base, danger signal, liquidity, safety net,

competitiveness, components.

Кириш

Иқтисодиёт тармоқларининг барқарор ва юқори суръатда ўсиш тенденцияси

тижорат банклари ликвидлилигининг мустаҳкам таъминланганлик даражаси билан

бевосита боғлиқ. Тижорат банклари ликвидлилигининг мустаҳкамланиши ўрта ва

узоқ муддатли барқарор ресурслар базасини мустаҳкамлашга, банк активларининг

сифатини оширишга, тижорат банклари вакиллик ҳисобварақларини молиявий

ресурслар билан таъминлашга, юқори ликвидли қимматли қоғозларга йўналтирилган

инвестициялар улушини ҳажмини кўпайтиришга олиб келади.

Бозор

иқтисодиёти

шароитида

тижорат

банклари

ликвидлилигининг

мустаҳкамлигини таъминлаш учун истиқболда банкнинг ликвидлилик даражасини

баҳолаш механизмини такомиллаштиришнинг мақсад ва вазифаларини аниқлаб

олиш тақозо этилади. Мазкур масаланинг мақсад ва вазифаларини амалга оширишда

улар билан бевосита боғлиқ бўлган компонентлар тизимининг моделини тузиш,

активлар ва пассивларнинг муддатига ва миқдорига кўра мутаносиблиги

натижадорлигини баҳолашнинг математик ифодасини таклиф этиш, банк назорати

бўйича Базель қўмитасининг тавсиявий меъёрлар асосида банкларнинг ликвидлилик

фаолиятини молиявий таҳлил қилиш усулини ишлаб чиқиш, тижорат банкларининг

ликвидлилигини эконометрик прогноз қилиш, банк ресурслари айланмаси ва

таркибининг таянч модели ҳамда альтернатив модель орқали банк ликвидлилигининг

эҳтимоллигини баҳолаш, банкнинг ликвидлилик позициясини стресс-тестдан ўтказиш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

2

1/2019

(№

00039)

усулини ишлаб чиқилган ягона тизимдан фойдаланиш бутунлай самаралироқ

ҳисобланади. Чунки тижорат банклари ликвидлилик даражасини баҳолаш механизми

мамлакат банк секторининг молиявий барқарорлигини таъминлаш учун имконият

яратади.

Тижорат банклари ликвидлилик даражасини баҳолаш механизми банк

ликвидлилигининг мустаҳкам таъминланганлиги билан боғлиқ муаммоларни

аниқлаш ва уларни ҳал этиш йўлларини излашга қаратилган. Ўзбекистон

Республикаси Президентининг 2017 йил 7 февралидаги 4947-сонли фармонининг 1-

иловасида

келтирилган

«2017-2021

йилларда

Ўзбекистон

Республикасини

ривожлантиришнинг бешта устувор йўналиши бўйича Ҳаракатлар стратегияси»да

«банк назорати бўйича Базель қўмитасининг талабларига асосан тижорат банклари

маблағларининг етарлилиги ва ликвидлилик даражаси кўрсаткичларини қўллаб-

қувватлаш»

1

вазифалари қўйилган. Ушбу вазифаларни ўз вақтида самарали амалга

оширишда тижорат банкларининг ликвидлилик даражасини баҳолаш механизмини

тизимли усуллардан фойдаланган ҳолда банк тизимининг молиявий барқарорлигини

таъминлаш зарур.

Мавзуга оид адабиётлар таҳлили

Мамлакатимизда амалга оширилаётган кенг қамровли банк ислоҳотлари

жараёнида тижорат банкларининг ликвидлилик даражасини баҳолаш усулларининг

ўзига хос хусусиятларидан келиб чиққан ҳолда алоҳида ёндашувлар талаб этилади.

Johannes P.S. Sheefeni томонидан Намибия мамлакатининг ялпи миллий

маҳсулоти, валюта сиёсати ва инфляция кўрсаткичларининг тижорат банклари

ликвидлилигига бўлган таъсирини баҳолаб берган [1] бўлса, Pavla Vodová банкнинг

ликвидлилиги билан капиталнинг етарлилиги, ссуда ва даромадлик бўйича

белгиланган фоиз ставкасининг алоқадорликдалиги, ялпи миллий маҳсулотнинг ўсиш

суръати билан банкнинг ликвидлилиги ўртасидаги алоқадорлик ҳолати бир хил

маънода эмаслиги регрессион таҳлиллар асосида исботлаб берган [2].

Л.А.Аскерова банк ресурслари манбаини шакллантириш ва улардан

фойдаланиш билан боғлиқ жараёнларни ҳисобга олган ҳолда банкнинг

ликвидлилигини характерловчи кўрсаткичларни комплекс таҳлил услубини

такомиллаштирган [3] бўлса, Б.А.Базыров банклар фаолиятини тартибга солиш ва

назорат қилиш самарадорлик даражасига эришиш орқали банкнинг ликвидлилик

даражасини ошириш йўлларини исботлаб берган [4].

Т.Рашидов банк ликвидлилигини нивелирланган рисклар шароитида уларни

бошқариш жиҳатлари борасида илмий ёндашувлар асослаган [5] бўлса, Р.Тожиев

банкларнинг

ликвидлилигини

инновацион

бошқариш

орқали

уларнинг

ликвидлилигини таъминлаш йўлларини исботлаб берган [6].

Тадқиқот методологияси

Тижорат банкининг ликвидлилик даражасини баҳолаш механизмини

такомиллаштиришда

тизимли

таҳлил

ҳамда

моделлаштириш

усулларидан

фойдаланилади.

Ушбу

усуллар

тижорат

банкларининг

ликвидлилигини

мустаҳкамлашга таъсир қилувчи омилларни аниқлаш ва уларнинг таъсир даражасини

баҳолаш имконини беради. Шунингдек, тижорат банкларининг ликвидли фаолиятини

таҳлил қилишда қиёслаш усулидан фойдаланган ҳолда уларга таъсир қилувчи

1

Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги «Ўзбекистон Республикасини янада ривожлантириш

бўйича Ҳаракатлар стратегияси тўғрисида» ги ПФ-4947-сонли фармони. – www.lex.uz.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

3

1/2019

(№

00039)

омилларнинг ўзаро алоқадорлик даражалари белгиланади. Мазкур усуллар тижорат

банклари фаолиятининг молияий барқарорлигини таъминлаш истиқболларини

белгилаб беради.

Таҳлил ва натижалар

Ҳозирги кунда тижорат банкларининг ликвидлилик даражасини баҳолашда

банклар фаолиятини тўлиқ акс эттирувчи маълумотлардан фойдаланган ҳолда

иқтисодий кўрсаткичларни олдиндан режалаштириш ва прогнозлаш учун бир қанча

усуллар ишлаб чиқилган.

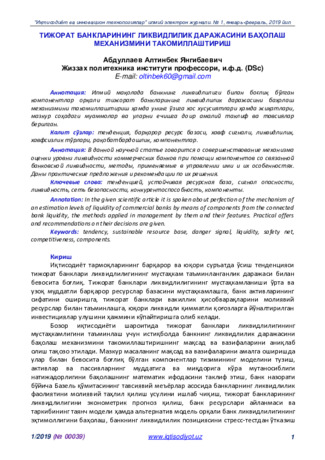

Дастлаб биз тижорат банклари ликвидлилик даражасини баҳолашнинг бир

нечта усулларини кўриб чиқамиз. Дастлаб тизимли таҳлил усули ёрдамида тижорат

банкларининг ликвидлилиги билан боғлиқ барча компонентларни алоқадорликда

тизим кўринишига келтирамиз (1-расм). Расмда келтирилган барча компонентлар

қуйида қўлланилган усуллар ёрдамида уларнинг бир-бирлари билан боғлиқда

ҳаракатланиши ҳамда тизимнинг бир бутунлигини таъминлиши баҳоланади.

Энди тижорат банкларининг ликвидлилик даражасини баҳолаш билан боғлиқ

компонентлар устида тўхталиб ўтайлик:

1

.

Дастлабки компонент

ёрдамида банк активлари ва пассивларининг муддати

ва миқдорига кўра мутаносиблигини мустаҳкамлаш алгоритмларини тузишдан

иборат. Буни амалга ошириш учун пул оқимлари усули ёрдамида банк активлари ва

пассивларининг муддати ва миқдорига кўра мутаносиблигининг бирламчи аҳамиятга

эга бўлган компоненти сифатида тижорат банкларининг жорий ва келгусидаги

ликвидлилик даражасининг натижадорлигини баҳолаш учун қуйидаги формула

таклиф этилди:

,

,

(1)

бунда - жорий сана;

n

- прогноз кунлар сони;

ва

- прогноз қилинган кунлар

учун мос равишда актив ва пассивлар миқдори; муддати ва даромад келтиришига

кўра белгиси билан фарқ қиладиган активлар ёки пассивлар гуруҳининг

i

- индекси;

моментдаги

активларга

(

)

ва

пассивларга

(

) мос

i

та гуруҳлар;

- активларга мос

j

та гуруҳга жойлаштиришга мўлжалланган

тахминий маблағлар;

- пассивларга мос

j

та гуруҳига жалб қилишга мўлжалланган

тахминий маблағлар; келгуси

давр учун активлар ( ) ёки пассивлар (

турлари

бўйича

балансда

акс

эттириладиган

кўрсаткич; келгуси

давр учун пассивлар

кўринишда жалб этишга

мўлжалланган

маблағлар

ёки

мўлжалланган

маблағларнинг

активларга

( ) жойлашувида акс эттирилувчи кўрсаткич.

Мазкур ҳолатда муддатли активлар ва пассивлар учун агар

ёки

нинг муддати тугагунга қадар кунлар бўлса, у ҳолда

1 бўлади; агар

ёки

нинг муддати тугагунга қадар кунлар бўлса, у ҳолда =0 бўлади; агар

ёки

нинг муддати тугагунга қадар кунлар бўлса ва

ёки қўшимча жалб

қилинган (жойлаштирилган) маблағлар пайтидаги кунлар бўлса, у ҳолда

1

бўлади; агар жорий санага қўшимча жалб қилинган (жойлаштирилган) маблағлар

пайтидаги кунлар бўлса, у ҳолда

0 бўлади. Бу ерда муддатсиз активлар ва

пассивлар учун

1.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

4

1/2019

(№

00039)

Ҳа

Ҳа

Йўқ

1-расм. Тижорат банкларининг ликвидлилик даражасини баҳолаш механизми

Агар

банкнинг

пассивларига

қўшимча

маблағларни

жалб

қилиш

мўлжалланмаса, у ҳолда банкнинг активлари ва пассивлари нолга интилади (

n

да

ва

). Пассивларнинг камайиши қўйилмаларнинг ўз вақтида

сўндирилганлигидан далолат беради, акс ҳолда банкларда ликвидлилик риски

шартда пайдо бўлади. Агар

шарт бажарилса, у ҳолда мазкур шарт

ресурсларнинг активларга жойлаштирилма-ганлигидан далолат беради.

2.

Иккинчи компонент

ёрдамида банк назорати бўйича Базель қўмита- сининг

тавсиявий меъёрлари асосида АҚШнинг «Фултон банк»и ва АТ «Қишлоқ қурилиш

банк»ининг жорий баланс кўрсаткичларини қиёслаш орқали уларнинг ликвидли

фаолиятига қатор омилларнинг таъсири орқали баҳоланиши келтирилган [12, 13]:

1.

Тижорат банкларининг ликвидлилигига таъсир қилувчи омилларда салбий

тенденцияларнинг мавжуд эканлиги. Кассали активларнинг онколь ва муддатли

мажбуриятларга нисбати меъёрга нисбатан «Фултон банк»ида 0,23 фоизли бандга,

«Қишлоқ қурилиш банк»ида 0,29 фоизли бандга, қимматли қоғозлар портфелида

маблағларнинг мажбуриятларга нисбати «Фултон банк»ида 0,35 фоизли бандга

камайиши, «Қишлоқ қурилиш банк»ида 0 фоизли бандда бўлиши - банк

ликвидлилиги даражасининг заифлашуви ҳамда мажбуриятларни ўз вақтида

йўқотишларсиз таъминлашда салбий тенденцияларнинг юзага келишига олиб

келиши мумкин экан (1-жадвал).

Қарор қабул қилувчи шахс

(экспериментатор)

Банкнинг ликвидли-лик

фаолиятини молиявий

таҳлил қилиш

Маълумотлар

базаси

Активлар ва пассивлар-

нинг муддатига ва

миқдорига кўра

мутаносиблиги

Банкнинг ликвидлилик

эҳтимоллигини баҳолаш

альтернатив модели

Банкнинг ликвидлилигини

эконометрик прогноз

қилиш

Банкнинг ликвидлилик

позициясини стресс-

тестдан ўтказиш

Узоқ муддатли ресурс-ларга

бўлган талаб ва уларни

оптимал жойлашлаштириш

Банк ресурслари

айланмаси ва

таркибининг таянч

модели

Қабул қилинган қарорни

таҳлил қилиш ва баҳолаш

натижалари

Натижалар мутаносиблиги ва

оптималлигини текшириш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

5

1/2019

(№

00039)

1-жадвал

Тижорат банклари ликвидли фаолиятининг молиявий таҳлили

2

Кўрсаткичлар

Базель

қўмитаси

меъёри

АҚШ банки

Ўзбекистон банки

Фултон

банки

Базель

меъёрига

нисбатан

ўзгариши

Қишлоқ

қурилиш

банк

Базель

меъёрига

нисбатан

ўзгариши

Капитал

:

Активлар

0,08 - 0,15

0,07

-0,08

0,10

-0,05

Онколь ва муддатли мажбурият

:

Активлар

0,5 - 0,7

0,90

+0,20

0,90

+0,20

Банк қарзлари

:

Активлар

0,2 - 0,35

0,04

-0,31

0,66

+0,31

Онколь мажбуриятлар

:

Мажбуриятлар

0,2 - 0,4

0,19

-0,21

0,08

-0,32

Муддатли омонатлар

:

Мажбуриятлар

0,1 - 0,3

0,71

+0,41

0,14

-0,16

Банк қарзлари

:

Мажбуриятлар

0,25 - 0,40

0,004

-0,39

0,78

+0,38

Бошқа мажбуриятлар

:

Мажбуриятлар

Минимумга

яқинлашиш

0,03

Минимумга

яқинлашди

0,002

Минимумга

яқинлашди

Устав капитали

:

Хусусий капитал

> 0,5

0,17

-0,33

0,94

+0,44

Даромадли активлар

:

Активлар

0,75 - 0,85

0,70

-0,15

0,88

+0,03

Даромадли активлар

:

Ресурслар

>= 1,0

0,78

-0,22

1,00

0,00

Ссудалар

:

Мажбуриятлар

<0,6; > 0,7

0,71

+0,1

0,99

+0,29

Банк қарзлари

:

Банк ссудалари

>= 1,0;

<= 1,0

0,03

-0,97

10,95

+9,95

Ссудалар

:

Хусусий капитал

<= 8,0

8,98

+0,98

8,78

+0,78

Муддати ўтган ссудалар

:

Ссудалар

<= 0,04

0,12

+0,08

0,02

-0,02

Ссуда захиралари

:

Ссудалар

<= 0,04

0,012

-0,028

0,02

-0,02

Банкнинг ликвидлилиги

Кассали активлар

:

Онколь мажбуриятлар

0,2 - 0,5

0,35

-0,15

1,49

+0,99

Кассали активлар

:

Онколь ва муддатли

мажбуриятлар

0,05 - 0,3

0,07

-0,23

0,11

-0,29

Қиммат қоғоз портфели

:

Мажбуриятлар

0,15 - 0,4

0,05

-0,35

0,00

0,00

Банк ликвидли фаолиятининг самарадорлиги ва унга таъсир қилувчи омиллар

Фойда

:

Активлар

0,1 - 0,3

0,01

-0,29.

0,004

-0,30

Фойда

:

Даромадлар

0,1 - 0,6

0,16

-0,44

0,04

-0,56

Даромадлар

:

Активлар

0,5 - 1,0

0,09

-0,91

0,07

-0,93

Фойда

:

Капитал

0,5 - 1,0

0,19

-0,81

0,04

-0,96

Мультипликатор капитали

8-16

14

2

10

6

Фоизли маржа

:

Даромадли активлар

0,1 - 1,0

0,96

-0,10

0,05

-0,95

Фоизсиз даромадлар

:

Фоизли харажатлар 1,0 – 5,0

1,75

-3,25

2,26

-2,74

Фоизли маржа : Активлар

0,1 - 0,5

0,03

-0,47

0,02

-0,48

Фоизсиз харажатлар : Активлар

0,1 - 0,5

0,01

-0,49

0,00

0,50

Фоизли маржа

:

Хусусий капитал

0,6 - 1,0

0,46

-0,54

0,00

-1,00

Фоизли даромадлар

:

Хусусий капитал

1,2-1,7

1,06

-0,64

0,04

-1,06

Фоизсиз даромадлар

:

Даромадлар

0,5 - 1,0

0,26

-0,74

0,27

-0,73

Фоизсиз харажатлар

:

Даромадлар

0,5 - 1,0

0,10

-0,90

0,00

1,00

Фоизли маржа

:

Даромадлар

0,5 - 1,0

0,39

-0,61

0,50

-0,50

Фоизли даромадлар

:

Активлар

0,3 - 0,5

0,08

-0,42

0,07

-0,43

Фоизсиз даромадлар

:

Активлар

0,1 - 0,5

0,02

-0,48

0,01

-0,49

Даромадсиз активлар

:

Хусусий капитал

0,5 - 2,0

1,42

-0,58

1,05

-0,95

Даромадли активлар

:

Хусусий капитал

8-10

12

+2,0

7

-3,0

2

Тадқиқот жараёнида олинган илмий натижалар асосида муаллиф ишланмалари асосида тузилган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

6

1/2019

(№

00039)

2.

Тижорат банкларининг ликвидли фаолият юритиш самарадорлиги-нинг паст

даражада эканлиги. Маълумотларга кўра, активлардан олинган даромадлар меъёрга

нисбатан 0,91 ва 0,93 фоизли бандга, олинган фойданинг эса 0,29 ва 0,30 фоизли

бандга ҳамда капиталдан олинган фойданинг 0,81 ва 0,96 фоизли бандга паст

эканлиги аниқланди. Демак, тижорат банклари ўз ресурсларини даромад

келтирадиган активларга қулай жойлаштирмаганлиги ушбу тижорат банкларининг

молиявий барқарорлиги ва ликвидлилигини таъминлашда қийинчилик ҳолатларини

юзага келтириш мумкин экан.

3.

Тижорат банклари активлари, хусусий капитали ва даромадларининг сўм

(дол.)га нисбатан таъсири паст даражада эканлиги. Маълумотларга кўра,

активларнинг сўм (дол.)га нисбатан таъсири 0,47 ва 0,48 фоизли бандга, хусусий

капиталнинг сўм (дол.)га нисбатан таъсири 0,54 ва 1,0 фоизли бандга,

даромадларнинг сўм (дол.)га нисбатан таъсири 0,74 ва 0,73 фоизли бандга паст

эканлиги аниқланди. Демак, тижорат банклари активлари, хусусий капитали ва

даромадларининг сўм (дол.)га нисбатан таъсири паст даражада эканлиги уларнинг

молиявий барқарорлиги ва ликвидлилигини таъминлашда салбий тенденцияларни

юзага келтириши мумкин.

4.

Учинчи

компонент

ёрдамида

тижорат

банклари

ликвидлилигини

мустаҳкамлаш самарадорлигини баҳолашда эътибор қаратишга хос бўлган муҳим

жиҳатларидан бири – банк ресурсларининг такрорий янгиланиш циклик тенденцияси

саналади. Бу тенденцияларни амалга ошириш учун банк ресурслари айланмаси ва

таркибининг оптималлигини баҳолаш алгоритмлари ва модели яратилган. Банк

ресурслари айланмаси ва таркибининг таянч моделини реализация қилиш орқали

банк ресурсларининг кенгайтирилган такрор янгиланиш жараёнлари ҳосил бўлади

ҳамда узоқ муддатли ресурсларга бўлган талаб ва уларнинг оптимал жойлашуви яқин

келажак даврига прогноз қилинади [7].

Тадқиқот натижасига кўра, АТ «Алоқабанк»нинг йил бошидаги ресурслар

таркиби ҳақиқатда 1560543 млн.сўмни, шундан қисқа муддатли ресурслар 853617

млн.сўмни, узоқ муддатли ресурслар 706926 млн.сўмни ташкил этган. Ресурслар

миқдорининг муддатига кўра таркибий гуруҳи ўзаро тубдан бутунлай фарқ қилади.

Масалан, маълумотларда депозитларга жалб қилинган (сотиб олинган) маблағлар

мос равишда 850649 млн.сўмни, шундан қисқа муддатли маблағлар 356425

млн.сўмни ёки 27,32% ни, узоқ муддатли маблағлар 498184 млн.сўмни ёки 37,12% ни

ташкил этган. Бу каби ҳолатлар ресурсларнинг бошқа гуруҳлари таркибида ҳам

учрайди. Масалан, бошқа банклардан олиниши лозим бўлган маблағлар 202087

млн.сўмни, шундан қисқа муддатли маблағлар 92758 млн.сўмни ёки 6,98% ни ва узоқ

муддатли маблағлар 109329 млн.сўмни ёки 8,15% ни ташкил этган.

Айтиш жоизки, банк ресурслари айланмасининг кирим қисмидаги моддалар

таркибида депозитга жалб қилинган (сотиб олинган) маблағлар асосий ўринни

эгаллайди. Жадвалдаги маълумотларда йил охирида банк бўйича жами ресурслар

йил бошига нисбатан 2034684 млн.сўмга ортган, шундан қисқа муддатли маблағлар

1099020 млн.сўмни ёки 54,01% ни, узоқ муддатли маблағлар 935654 млн.сўмни ёки

45,99% ни ташкил этган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

7

1/2019

(№

00039)

2 - жадвал

АТ "Алоқа банк"и ресурслари айланмаси ва таркибининг ҳисоб-китоби

3

Кўрсаткичлар

Қисқа мудатли

Узоқ мудатли

Жами

млн.сўм

%

млн.сўм

%

Давр (кун, ой, йил) бошидаги қолдиқ

853617

64,26

54,70

706926

52,67

45,30

1560543

58,43

Жалб қилинган маблағлар:

Депозитга жалб қилинган (сотиб

олинган) маблағлар

356425

27,32

41,71

498184

37,12

58,29

854609

32,00

Бошқа банклардан олиниши лозим

бўлган маблағлар

92758

6,98

45,90

109329

8,15

54,10

202087

7,57

Муомалага чиқарилган қимматли

қоғозлар бўйича маблағлар

25639

1,93

48,00

27774

2,07

52,00

53413

2,00

Жами кирим жалб қилинган

маблағлар

1328439

100

48,12

1342213

100

8,12

2670652

100

Жойлаштирилган маблағлар:

Активларга жойлаштирилган

(сотилган) маблағлар

182714

79,64

33,80

357859

88,02

66,20

540573

85,00

Бошқа банкларга тўланиши лозим

бўлган маблағлар

40180

17,51

48,60

42495

10,45

51,40

82676

13,00

Жойлаштирилган бошқа маблағлар

6525

2,84

51,30

6195

1,52

48,71

12719

2,00

Жами жойлаштирилган маблағлар

229419

100

36,07

406549

100

63,93

635968

100

Давр (кун, ой, йил) охиридаги қолдиқ

1099020

100

54,01

935664

100

45,99

2034684

100

Ўртача давр (кун, ой, йил) маблағлари

976319

36,88

54,31

821295

36,88

45,69

1797614

100

Муддати ва гуруҳига кўра, банк ресурсларининг кирим ва чиқим қисми

таркибидаги ўзгарувчилар динамикасида йилнинг боши ва охирида уларнинг ўртача

даврдаги маблағлари ўзаро фарқ қилиб, ресурсларнинг ўртача йиллик миқдори йил

охирида қисқа муддатли ресурсларга нисбатан 0,3% га камайган бўлса, узоқ муддатли

ресурслар эса 0,3% га кўпайган.

4

.

Тўртинчи компонент

ёрдамида тижорат банкларининг ликвидлилик даражаси

кўрсаткичларини комплекс баҳолаш учун эконометрик нуқтаи назардан математик

моделлаштириш жараёнида бир қатор базавий ва уларга таъсир этувчи омиллар

танлаб олинди. Математик моделлаштириш жараёнида тижорат банклари

ликвидлилик кўрсаткичларининг ўсишини белгилаб берувчи меъёр сифатида лаҳзали

ва жорий ликвидлилик кўрсаткичлари ҳамда унга таъсир этувчи омиллар сифатида

ликвидли активлар, депозитлар ҳажми, қайта молиялаш ставкаси ва мажбурий

захира меъёри олинган. Мазкур омилларни

L=

{

} АТБ

«Қишлоқ қурилиш банк» ва АТ «Алоқабанк» тижорат банкларининг 1997-2017

йиллар кесимидаги панель маълумотларига мос келадиган статистик маълумотлари

ташкил этади.

Тадқиқотда барча ўзгарувчиларни статистик жиҳатдан тавсифий (ўртача

арифметик миқдор, стандарт четланиш, ўзгарувчиларнинг минимум ва максимум

3

Тадқиқот жараёнида олинган илмий натижалар асосида муаллиф ишланмалари асосида тузилган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

8

1/2019

(№

00039)

қийматлари ва ҳ.к.) баҳолаш натижаси ўрганилган йиллар кесимида тижорат

банклари жорий ликвидлилик кўрсаткичининг ўртача арифметик миқдори лаҳзали

ликвидлилик кўрсаткичининг ўртача арифметик миқдоридан ортиқ эканлиги, аммо

унинг максимум миқдори лаҳзали ликвидлилик кўрсаткичининг максимумдан кам

эканлиги аниқланди.

Мазкур ўзгарувчилар стандарт четланиш кўламининг юқори даражадалиги

уларнинг бир меъёрга эга эмаслиги, хусусан, лаҳзали ликвидлилик кўрсаткичининг

стандарт четланиши жорий ликвидлилик кўрсаткичининг стандарт четланишидан

қарийб 3 баробарга кўп эканлиги ҳамда лаҳзали ликвидлилик кўрсаткичи 93% дан

кам эмаслигини кўрсатди. Тадқиқот натижасига кўра, лаҳзали ва жорий ликвидлилик

кўрсаткичлари бошқа ўзгарувчилар билан ўзаро ижобий алоқадорликка эга эканлиги,

аммо улар ўртасидаги боғлиқлик юқори даражали корреляцияга эга эмаслиги билан

аниқланди.

Бу

жиҳатлар

регрессия

натижаларида

мультиколлинеарлик

муаммосининг мавжуд эмаслигини кўрсатади.

Ўзгарувчилардаги даврлар сони кўп бўлганлиги учун улар узоқ хотирага эга ёки

эга эмаслигини аниқлаш мақсадида асимптотиканинг нормал талабларига жавобан

статистик маълумотлар бўйича Левин–Лин–Чунинг бирлик илдизи тести ўтказилди.

Тест натижасига кўра, ўзгарувчиларнинг биргина лагида ўрганилаётган барча

ўзгарувчилар стационар кўринишга эга эканлиги аниқланди. Панель маълумотлари

асосида эмпирик ҳисоблашнинг тасодифий ёки ўзгармас эффектлар усулларидан

бирини танлаб олишда Хаусман тестидан фойдаланилди. Натижага кўра, лаҳзали

ликвидлилик кўрсаткичи

миқдорни ва жорий ликвидлилик кўрсаткичи

миқдорни

ташкил

этди.

Бу

жиҳатлар

лаҳзали

ликвидлилик

коэффициентларидаги ўзгаришларнинг тизимли кўринишга эга эканлигини кўрсатади.

Тижорат банкларининг лаҳзали

ва жорий ликвидлилик

кўрсаткичлари

ўсиш

даражасининг

танланган

омиллар

мажмуи

L=

{

} таъсирида ўзгариши кўп омилли регрессион таҳлили

орқали амалга оширилди. Регрессион таҳлилдаги маълумотлар базасини инобатга

олган ҳолда «Энг кичик квадратлар» усулидан фойдаланиб, қуйидаги регрессия

тенгламалари ҳосил қилинди:

Лаҳзали ликвидлилик кўрсаткичининг ўзгармас эффектлар модели:

(2)

Жорий ликвидлилик кўрсаткичининг тасодифий эффектлар модели:

, (3)

бунда

– тижорат банкларига тегишли ўзгармас эффектлар;

– коэффициентлар;

– та тижорат банкининг - йилдаги лаҳзали ликвидлилик;

– та тижорат

банкининг - йилдаги жорий ликвидлилик;

- - йилдаги ликвидли активлар;

- - йилдаги депозитлар ҳажми;

- - йилдаги қайта молиялаш ставкаси;

– - йилдаги мажбурий захира меъёри;

– та тижорат банкининг –1 -

йилдаги лаҳзали ликвидлилиги;

– та тижорат банкининг –1 - йилдаги жорий

ликвидлилиги;

- - йилдаги стандарт хато.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

9

1/2019

(№

00039)

Ҳисобланган моделлардан кўриш мумкинки,

ўзгарувчилар статистик аҳамиятга эга бўлиб,

ва

- ўзгармас омилларга таъсири

сезиларли даражададир. Хусусан, бошқа омиллар ўзгармайдиган шароитда АТБ

«Қишлоқ қурилиш банк» ва АТ «Алоқабанк» тижорат банклари ликвидли

активларининг бир-бирликка ошиши лаҳзали ликвидлилик даражасининг 5,43

бирликка, жорий ликвидлилик даражаси-нинг 4,57 бирликка, шунингдек, депозитлар

ҳажмининг бир-бирликка ошиши лаҳзали ликвидлилик даражасининг 2,39 бирликка,

жорий ликвидлилик даражасининг 3,12 бирликка ошишига олиб келади ва ҳоказо.

Тижорат банкларининг лаҳзали ва жорий ликвидлилик кўрсаткичлари ҳамда

уларга таъсир этишини тавсифловчи экзоген омилли кўрсаткичлари ўртасидаги

умумий регрессион боғлиқлик қонуниятини аниқлашда бажарилган таҳлиллар

R

-

квадрат коэффициентларининг мос равишда 0,76 ва 0,72 га тенг боғлиқликка эга

эканлигини кўрсатди.

АТБ «Қишлоқ қурилиш банк» ва АТ «Алоқабанк» тижорат банклари лаҳзали

ва жорий ликвидлилик

кўрсаткичларининг ўсиш даражаси унга таъсир

этувчи ликвидли активлар

, депозитлар ҳажми

, қайта молиялаш

ставкаси

, мажбурий захира меъёри (

бўйича олинган кўп омилли

регрессион моделлар барча мезонлар орқали текшириб кўрилди ва шу асосда

уларнинг статистик аҳамиятга эга эканлиги, моделлар параметрларининг ишончли,

мультиколлинеарлик ва гетероскедастик хатоликларнинг мавжуд эмаслиги

аниқланди.

5.

Бешинчи компонент

ёрдамида тижорат банклари ликвидлилик эҳтимоллик

қийматларининг самарадорлигини баҳолашда эътибор қаратиш зарур бўлган

жиҳатлардан яна бири – аналитик моделларнинг услубий асосларини

такомиллаштиришга зарурат мавжудлигини аниқлаш шартидан иборат [8, 9, 10, 11].

Шунга кўра, 3-жадвалда тижорат банклари ликвидлилик эҳтимоллик қийматларини

таъминлашни баҳолашнинг концептуал моделидан фойдаланиш таклиф қилинган.

3-жадвал

Тижорат банкларининг ликвидлилик эҳтимоллик қийматларини баҳолаш

жараёнлари кетма-кетлиги

Амаллар кетма-кетлигининг асосий мазмуни

1.

Тижорат банкларининг ликвидлилигини баҳолашга доир кўрсаткичлар тўплами

танлаб олинади

2.

Ликвидлиликни баҳолашнинг умумий формуласига корреляция коэффи-

циентининг таҳлили асосида банк кўрсаткичлари кўлами танлаб олинади

3.

Активлар ва пассивлар оптимал таркибининг мезонлари ва параметрларига

асосланиб, ликвидлиликни баҳолашнинг умумий формуласи орқали вазн

коэффициентлари аниқланади

4.

Танлаган кўрсаткичлар кўлами ва уларнинг вазн коэффициентлари орқали банк

ликвидлилиги даражасини ҳисоблашнинг умумий формуласи тузилади

5.

Тижорат банклари фаолиятининг таҳлил натижаларини формулага киритиш

орқали ликвидлилик даражаси рейтинги аниқланади

6.

Рейтинг динамикаси бўйича регрессия тенгламаси ёрдамида тижорат

банкларининг келгуси давр учун мўлжалланган ликвидлилик эҳтимоллик

қийматлари прогноз қилиб берилади

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

10

1/2019

(№

00039)

3-жадвалда

n

та тижорат банкининг ликвидлилик эҳтимоллик қийматларини

аниқлаш кетма-кетлиги бўйича тасодифий миқдор апроксимацияси учун

= +

t

кўринишдаги тенгламанинг ва коэффициентлари, тасодифий миқдор бўйича

ўртача квадратик четланиш

қиймати, кўплик корреляция коэффициенти

,

келгуси уч ой давомида

тасодифий миқдорнинг прогноз қиймати, ўртача

квадратик четланишнинг прогноз қиймати

Лапласнинг эҳтимоллик интеграли

бўйича нормал тақсимот функцияси аргументининг қиймати

келгуси уч ой

даврида банкларнинг ликвидлилик эҳтимоллик қиймати аниқланади.

4-жадвалда тижорат банкларининг ликвидлилик эҳтимоллик қийматлари

нормал тақсимотнинг интеграл функцияси бўйича Лаплас жадвалидан фойдаланиб

аниқланади.

Натижада тижорат банкларининг ликвидлилик эҳтимоллик қийматлари 91% –

100% оралиқда ишончли банклар, 61% – 90% оралиқда қониқарли банклар, 60% дан

паст оралиқда критик ҳолатдаги банклар сифатида эканлиги билан баҳоланди.

Демак, 4-жадвалдаги маълумотларга кўра, 1, 4, 7 ва 11-банклар юқори

рейтингли (ишончли) банклар; 2, 5, 8, ва 12-банклар ўрта рейтингли (қониқарли)

банклар; 3, 6, 9 ва 10-банклар паст рейтингли (шубҳали) банклар сифатида

эканлигини эътироф этиш жоиз.

4 – жадвал

Тижорат банкларининг ликвидлилик эҳтимоллик қиймати натижалари

Банк

Тенглама

параметр

и

Тенглама

параметри

Ўртача

квадратик

четланиш

Корреляци

я коэффи-

циенти

Рейтинг

прогноз

қиймати

ЎКЧлар

прогноз

қиймати

Функция

аргу-

менти

Эҳтимол-

лик қий-

мати

1-банк 0,6447

-0,0095

0,0888

0,8132

0,4927

0,0888

1,3832

0,9162

2-банк 1,0644

-0,0336

0,1659

0,7847

0,5268

0,1667

0,9404

0,8264

3-банк 0,4388

-0,0037

0,0422

0,6925

0,3796

0,0422

0,2274

0,5871

4-банк 0,4053

0,0084

0,0668

0,8247

0,5397

0,0668

2,5400

0,9945

5-банк 0,7401

-0,0216

0,0555

0,7189

0,3945

0,0556

0,4405

0,6700

6-банк 0,3889

-0,0025

0,0363

0,6876

0,3165

0,0363

0,0173

0,5398

7-банк 0,6832

0,0046

0,1145

0,8425

0,7568

0,1146

3,3787

0,9997

8-банк 0,6499

-0,0063

0,1389

0,8097

0,5491

0,1390

1,2892

0,9015

9-банк 0,4032

-0,0031

0,0399

0,6957

0,3467

0,0399

0,0159

0,5590

10-банк 0,4132

-0,0038

0,0417

0,7086

0,3763

0,0417

0,0257

0,5793

11-банк 0,5376

0,0077

0,1790

0,8347

0,6608

0,1791

1,6241

0,9478

12-банк 0,4946

-0,0045

0,0931

0,7657

0,4226

0,0931

0,5649

0,7139

6.

Олтинчи компонент

ёрдамида «GAP-таҳлил» ҳамда стресс-тест усуллари

ёрдамида тижорат банклари ликвидлилик позицияларининг стресс-тестларини

ўтказиш ва уларнинг оптималлигини баҳолаш шартини амалга ошириш мақсадида

алгоритмлар ишлаб чиқилган ва натижалар олинган. Ушбу услуб асосида банк

рисклари ва уларнинг юзага келишини барвақт аниқлаш ва бартараф этишда банк

ликвидлилигини

даврий

оралиқларда

мустаҳкамлаб

бориш

учун

турли

сценарийларни қўллаган ҳолда қисқа муддатли даврга мўлжалланган илмий

прогнози ишлаб чиқилган. Тадқиқот натижаларига кўра, юридик ва жисмоний

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

11

1/2019

(№

00039)

шахслар муддатидан олдин депозит (омонат)ларни ҳамда пластик карточкалар

ҳисобварағларидан маблағларни бир пайтнинг ўзида 10% ёки 20% ёки 30% миқдорда

ечиб олиб қўйгандаги ҳолатлар баҳоланади. Ҳисоблаш натижаларида юзага келган

тафовутларни таъминлашда банкка қанча миқдорда пул маблағлари зарур бўлиши

ёки бошқа турлардаги банк кредитлари, репо операциялари ва муомалага

чиқарилган қимматли қоғозларнинг банк даромадларига қай даражада таъсир

кўрсатиши амалий жиҳатдан баҳолаб берилган [14].

7.

Олтинчи компонент

ёрдамида узоқ муддатли ресурсларга талаб ва уларни

оптимал жойлаштириш шартини амалга оширишдан иборат. Сўнгра банкнинг барча

кўрсаткичлари мувозанатга эришилгандан сўнг альтернатив вариантлар бўйича қарор

қабул қилувчи шахс уларни таққослаб баҳолайди. Агар альтернатив вариантлардаги

натижаларнинг бирортаси қарор қабул қилувчи шахсни қаноатлантирмаса, у ҳолда

қарор қабул қилувчи шахс маълумотлар базасига такроран мурожаат қилган ҳолда

моделларга янги массивли маълумотлар киритади. Мазкур тарғибот бўйича мақсад

функцияси кўрилаётган масаланинг мақбуллик мезони кўринишида қарор қабул

қилувчи шахс ижобий натижалар вариантини олгунга қадар ҳисоб-китоблар

такрорланаверади.

Хулоса ва таклифлар

1.

Банк ликвидлилигига таъсир қилувчи омилларни баҳолаш, биринчидан,

омилларнинг муайян бир гуруҳини алоҳида таҳлил қилиш мумкин эмас экан,

иккинчидан, банк фаолиятининг динамикаси базасида таҳлил асосида банк

ликвидлилигининг истиқболини белгилаш мумкин экан, учинчидан, тижорат

банкларининг ликвидли фаолиятини миқдорий баҳолаш, операциялар кўламини

сифатли параметрларни баҳолаш асосида ликвидлилик ҳолатини ўзгартириш мумкин

экан, тўртинчидан, банк фаолиятини тавсифий баҳолашда активлар сифати,

депозитлар барқарорлиги, капиталнинг мустаҳкам базаси ва рискка тортилган

активлар салмоғининг ликвидлилик даражасига таъсирини кўриш мумкин экан. Бу

жиҳатлар банк фаолиятида мутаносибликни сақлайди, пировардида, банкнинг

ликвидлилик даражасининг умумий ҳолати тавсифлаб берилади.

2.

Банк ликвидлилигининг самарадорлигини баҳолаш тизими халқаро банк-

молия институтлари томонидан таклиф этилган методикаларга ҳамда банк назорати

бўйича Базель қўмитасининг ливидлилик рискига қўйиладиган талабларга

асосланади.

3.

Эконометрик тадқиқотлар асосида республика тижорат банкларининг

ликвидлилик даражаси кўрсаткичлари бўйича кўп омилли чизиқли регрессия, банк

ресурслари айланмаси ва таркиби ҳамда ликвидлилик эҳтимоллиги қийматларини

баҳолашнинг концептуал модели тузилди. Ушбу модель асосида банкларнинг

ликвидлилик кўрсаткичларига таъсир қилувчи омиллар ўртасидаги боғлиқлик

даражаси, банк ресурсларининг циклик такрорий янгиланиши асосида улар

ҳажмининг даврий кўпайиши банкларнинг ликвидлилик эҳтимоллиги қийматларини

таъминлаш услуби ва уларнинг яқин келажакдаги истиқболга мўлжалланган илмий

прогнози ишлаб чиқилди.

4.

Тадқиқотда эришилган натижавий коэффициентларга кўра, республикамиз

тижорат банкларининг ликвидлилик кўрсаткичларига ликвидли активлар, депозитлар

ҳажми, қайта молиялаш ставкаси, мажбурий захира меъёри, депозитларга жалб

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

12

1/2019

(№

00039)

қилинган маблағлар, бошқа банклардан олинадиган ва уларга тўланадиган

маблағлар, муомалага чиқарилган қимматли қоғозлар бўйича маблағлар, активларга

жойлаштирилган маблағлар ва чиқим қилинадиган бошқа маблағлар таъсир этувчи

омиллар сифатида эканлиги аниқланди. Тижорат банклари ликвидлилик эҳтимоллик

қийматлари асосида 91-100 % оралиқдаги банклар ишончли; 61-90 % оралиқдаги

банклар қониқарли; 60 % дан паст оралиқдаги банклар критик ҳолатдаги банклар

сифатида эканлиги баҳоланди.

5.

Тадқиқот натижаларига кўра, юридик ва жисмоний шахслар муддатидан

олдин депозит (омонат)ларини ва пластик карточка ҳисобварағларидан маблағларни

бир пайтнинг ўзида 10 %, 20 % ва 30 % миқдорда ечиб олиб қўйгандаги ҳолати ҳамда

юзага келган тафовутларни таъминлашда қанча миқдорда пул маблағлари зарур

бўлиши баҳоланди.

6.

Тижорат банкларининг балансларида муаммоли ва муддати ўтган активлар

ҳажмининг кўпайиб бориши, банк ресурслари ҳажмининг камайиб кетиши, қарз

олган мижозларга бўлган ишончнинг йўқолиши, рискли активларнинг юзага келиши

тижорат банкларнинг ликвидлилик даражасининг заифлашиб боришига жиддий

салбий таъсир кўрсатади.

7.

Тижорат банкларининг активлари таркибидаги қисқа муддатли кредитлар

салмоғининг умумий кредитлар салмоғида юқори миқдорда бўлиши уларнинг жорий

ва келгуси даврдаги ликвидлилик даражасига салбий таъсир кўрсатади.

Фойдаланилган адабиётлар

1.

Johannes P.S. Sheeffeni, Jacob M. Nyambe (2016). Macroeconomic determinants

of commercial bank’s liquidity in Namibia. European Journal of Business, Economics and

Accountance, Vol. 4, No. 5, 2016. P.19 - 30.

2.

Vodova P. (2011) Determinants of Commercial Banks´ Liquidity in Hungary.

Financial Internet Quartely “e-Finanse”, 9, 64-71.

3.

Аскерова Л.А. Теоретико-методические основы оценки ликвидности

коммерческих банков: автореферат ... к.э.н. – Махачкала, 2006. – 19 с.

4.

Базыров Б.Б. Повышение ликвидности банков: автореферат ... к.э.н. – Иркутск,

2000. – 18 с.

5.

Рашидов Т.М. Управление ликвидностью коммерческого банка на основе

нивелирования рисков: автореферат ... к.э.н. – Ростов-на-дону, РИНХ. 2016. 25 с.

6.

Тожиев Р.Р. Тижорат банклари ликвидлилигини бошқаришнинг инновацион

стратегияси: и.ф.н. ... автореферати. – Тошкент: ТДИУ, 2011. 20 б.

7.

Абдуллаев А.Я. Прогнозирование процессов воспроизводства и структуры

банковских ресурсов в обеспечении ликвидности коммерческого банка Узбекистана

//Финансовый менежмент – Москва, 2014. № 5. – С.96-105

8.

Абдуллаев А.Я. Разработка методики определения рейтинга оценки

ликвидности коммерческих банков Узбекистана // Финансовый менежмент. –

Москва, 2014. № 6. – С. 113 – 128.

9.

Абдуллаев

А.Я.

Методика

построения

рейтинга

ликвидности

функционирования коммерческих банков // Финансовый менежмент. – Москва, 2015.

№ 1. - С. 83 – 90.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2019 йил

13

1/2019

(№

00039)

10.

Abdullayev A.Ya. Working out under methods of the construction of a rating of

liquidity while functioning commercial banks of Uzbekistan // International Journal of

Economics, Commerce and Management. - United Kingdom, 2015, Vol. III, Issue 11. - P.

241-249 (Global Impact Factor № 5. 0,656)

11.

Abdullayev A.Ya. The development of methods of analysis and forecasting of the

liquidity of commercial banks in Uzbekistan // SAARJ Journal on Banking&Insurance

Research. – India, Vol. 4, Issue 6, Nov. 2015. - P. 73-87. (№5. Global Impact Factor 0.675).

12.

Масленченков Ю.С. Финансовый менежмент в коммерческом банке:

фундаментальный анализ. – М.: Перспектива, 2014. С.160.

13.

Роуз Питер С. Банковский менежмент: Предоставление финансовых услуг. –

М.: Дело ЛТД, 1995. – 743 с.

14.

Stress Testing of Financial Systems: An Overview of Issues, Metodologies, and

FSAP Experience /W.Blachke, M.T.Jonnes, G.Majnoni, S.M.Peria //IMF Working Paper.

2001. //www.org/external/pubs/ft/wp/2001 /wp0188.pdf.