“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

Н.К. Ризаев,

иқтисод фанлари номзоди, доцент,

Ўзбекистон Республикаси

Банк-молия академияси

ИНТЕЛЛЕКТУАЛ МУЛК ОБЪЕКТЛАРИНИ

КИРИМГА ОЛИШ ҲИСОБИ

Жаҳон мамлакатларининг глобаллашуви жараѐнида Ўзбекистонда

иқтисодиѐтни ислоҳ этиш вa модернизaция қилиш йўлидaги изчил

ҳaрaкaтлaрни кучaйтириш, улaрни янги, янaдa юқори босқичгa кўтaриш

устувор вазифа қилиб белгиланган. Бу вазифаларнинг ижросини сўсиз

таъминлаш провардида Ватанимиз тараққиѐтини янада юксалтириш ва

халқимиз фаровонлигини оширишга қаратилган бўлиб, бунда хал қилувчи омил

сифатида интеллектуал мулк муҳим ахамият касб этмоқда.

Бугунги кунга келиб, интеллектуал билим, интеллектуал бойликка

интилиш ҳар қайси миллат ва давлат учун кундалик ҳаѐт мазмунига айланмаса,

бундай давлат жаҳон тараққиѐти йўлидан четда қолиб кетиши муқаррар.

Ҳурматли Юртбошимиз Ислом Каримов томонидан қуйидагилар

таъкидлаб ўтилган эди: “... иқтисодиѐтимиз яқин йиллар ичида янада барқарор,

ўзига бақувват, жаҳон ва минтақавий бозорларда рақобатдош бўлмоғи учун

иқтисодиѐтимизни таркибий ўзгартириш ва диверсификация қилиш бўйича

ҳали кўп иш қилиш лозимлигини ҳам биз ўзимизга яхши тасаввур этамиз”

1

.

Бундай улкан ва масъулиятли вазифаларни амалга ошириш учун хўжалик

субъектларида интеллектуал мулк объектларини ҳисобга олиш ва улардан

фойдаланиш самарадорлигини ошириш муҳим аҳамиятга эга.

Бугунги кунда интеллектуал мулк объектлари республикамиздаги

бухгалтерия ҳисоби тизимининг янгича бир кўринишга эга бўлган маблағлари

(узоқ муддатли актив) сифатида намоѐн бўлмоқда. Республикамизда сўнгги

йилларда 10 мингга яқин интеллектуал мулк объектлари - ихтиролар, фойдали

моделлар, саноат намуналари, товар белгилари, ЭҲМлар учун дастурлар,

маълумотлар базалари, селекция ютуқлари рўйхатга олинган ва олинмоқда.

Маълумки интеллектуал мулк объектлари бухгалтерия ҳисобининг узоқ

муддатли активлари, яъни номоддий активлар сифатида тан олинади.

Номоддий активлар - ишлаб чиқариш, ишлар бажариш, хизматлар кўрсатиш ва

товарларни сотиш жараѐнида фойдаланиладиган, моддий-ашѐвий мазмунга эга

бўлмаган мол-мулк объектлар бўлиб, қуйидагилардан ташкил топади:

биринчидан,

интеллектуал мулк объектлари (

Intellectual Property

);

иккинчидан,

ташкилий харажатлар (

organization costs

);

учинчидан

,

гудвилл (

goodwill)

.

Ўзбекистонда интеллектуал мулк объектларининг ҳуқуқий-меъѐрий базаси

шакллантирилган. Шунингдек, унинг ҳисобини юритиш бўйича бухгалтерия

ҳисоби миллий стандартлари ишлаб чиқилган. Ўзбекистон Республикаси

1

Каримов И.А. Асосий вазифамиз-Ватанимиз тараққиѐти ва халқимиз фаровонлигини янада

юксалтиришдир. – Т.: Ўзбекистон, 2010.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

2

Фуқаролик кодексида интеллектуал мулк қуйидаги учта гурухдан ташкил

топиши белгилаб қўйилган:

1. Интеллектуал фаолият натижалари бўйича: фан, адабиѐт ва санъат

асарлари, ижролар, фонограммалар, эфир ѐки кабель орқали кўрсатув ѐхуд

эшиттириш берувчи ташкилотларнинг кўрсатувлари ѐки эшиттиришлари,

электрон ҳисоблаш машиналари (бундан буѐн матнда ЭҲМ деб юритилади)

учун дастурлар ва маълумотлар базалари; ихтиролар, фойдали моделлар, саноат

намуналари ва селекция ютуқлари, ошкор этилмаган ахборот, шу жумладан

ишлаб чиқариш сирлари (ноу-хау).

2. Фуқаролик муомаласи иштирокчиларининг, товарлар, ишлар ва

хизматларнинг хусусий аломатларини акс эттирувчи воситалар бўйича: фирма

номлари, товар белгилари (хизмат кўрсатиш белгилари), товарлар чиқарилган

жой номи.

3. Интеллектуал фаолиятнинг бошқа натижалари ҳамда фуқаролик

муомаласи иштирокчиларининг, товарлар ва хизматларнинг хусусий

аломатларини акс эттирувчи воситалар

2

.

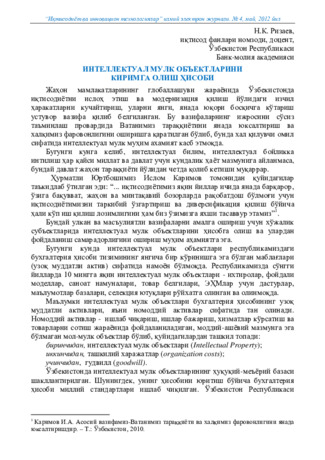

Шунингдек, интеллектуал мулк шаклланиш ва фойдаланиш соҳалари

бўйича маънавий (гуманитар) ва моддий (ашѐвий) кўринишда бўлиши мумкин

(1-расм).

Интеллектуал мулк

(Интеллектуал мулк объектлари)

Соҳалар

Шаклланиш бўйича:

Маънавий (гуманитар)

Моддий (ашѐвий)

Фойдаланиш бўйича:

Ноишлаб чиқариш

Ишлаб чиқариш

Категориялари

Фалсафий

Ҳуқуқий

Иқтисодий

1-расм. Интеллектуал мулкнинг шаклланиш ва фойдаланиш соҳалари.

Солиқ кодексида эса мазкур объектларни бухгалтерия ҳисобининг объекти

сифатида ѐндашилади: мол-мулк – эгалик қилиш, фойдаланиш, тасарруф этиш

объектлари бўла оладиган ....номоддий объектлар

3

.

Мазкур интеллектуал мулк объектларига эгалик қилиш ҳуқуқини қўлга

киритган хўжалик субъектлари улардан ишлаб чиқариш (ишлар бажариш,

хизматлар кўрсатиш), товарларни сотиш ва бошқарув жараѐни (маъмурий

функциялар)ни амалга оширишда фойдаланади. Ўз-ўзидан кўриниб турибдики,

ушбу объектлар бухгалтерия ҳисобининг узоқ муддатли активлари (маблағлар)

сифатида акс эттирилмоқда.

2

Ўзбекистон Республикаси Фуқаролик кодекси: (2011 йил 1 июлигача бўлган ўзгариш ва қўшимчалар билан)

Рамий нашр - Ўзбекистон Республикаси Адлия вазирлиги. - Т.: Адолат, 2011 й. 8-боб, 97-модда, 59-боб

1031-модда.

3

Ўзбекистон Республикасининг Солиқ кодекси. ЎзР 25.12.2007 й. ЎРҚ-136-сон қонуни билан тасдиқланган.

2008 йил 1 январдан эътиборан кучга кирган. 22- модда.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

3

Интеллектуал мулк объектлари

Интеллектуал фаолият натижалари бўйича

Товарлар, ишлар ва

хизматларнинг хусусий

аломатларини акс

эттирувчи воситалар

бўйича

фан, адабиѐт ва санъат асарлари,

ижролар, фонограммалар, эфир ѐки

кабель

орқали

кўрсатув

ва

эшиттиришлари

ошкор

этилмаган

ахборот

(ноу-хау).

фирма номлари

ишлаб

чиқариш

сирлари

товар белгилари

(хизмат кўрсатиш

белгилари)

электрон ҳисоблаш машиналари учун

дастурлар ва маълумотлар базалари

савдо

сирлари

товарлар чиқарилган

жой номи.

ихтиролар, фойдали моделлар, саноат

намуналари ва селекция ютуқлари.

бошқарув

сирлари

2-расм. Интеллектуал мулк объектларининг таркиби.

Юқорида баѐн этилганидек, интеллектуал мулк объектлари бухгалтерия

ҳисобида номоддий активлар кўринишида қабул қилинади. Фикримизча, ушбу

активлар субъектнинг узоқ муддатли активлари сифатида қуйидаги шартларга

жавоб бериши керак деб ҳисоблаймиз:

биринчидан, моддий-ашѐвий тузилишга

(жисмоний кўринишга)

эга

бўлмаслиги

;

иккинчидан, интеллектуал мулклардан маҳсулот (ишлар, ҳизматлар)ни

ишлаб чиқариш ва бошқарув вазифаларини амалга оширишда узоқ муддат

ҳизмат қилиши

(бир йилдан ортиқ);

учинчидан, субъект томонидан интеллектуал мулкни кейинчалик қайта

сотишни мўлжалламаслиги

(агар қайта сотишга мўлжалланса, товар

кўринишини олади);

тўртинчидан, ушбу интелектуал мулк актив сифатида ишончлик бўлиши

(патентлар, гувоҳномалар ва бошқа муҳофаза қилувчи ҳужжатларнинг

мавжудлиги);

бешинчидан,

интеллектуал

мулкларни

субъектнинг

бошқа

маблағлари(активлар)дан

алоҳида

ажратиш

имконияти

мавжудлиги

(индентификация қилиниши).

Интеллектуал мулк объектларининг бошланғич қиймати уларни яратиш

(ишлаб чиқиш), харид қилиб олиш харажатлари ва фойдаланиш учун ишга

яроқли ҳолатга келтириш билан боғлиқ бошқа харажатлардан ташкил топади

4

.

4

“Номоддий активлар” 7-сон БҲМС, Ўзбекистон Республикаси Молия вазирлигининг 2005 йил 25 мартдаги

35-сонли буйруғи билан тасдиқланган. “Интеллектуал мулк объектларини аниқлаш ва баҳолаш тартиби

тўғрисидаги” Низом, Ўзбекистон Республикаси Давлат мулки қўмитасининг 2009 йил 22 апрель 01/19-18/08-

сонли қарори билан тасдиқланган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

4

Интеллектуал мулк субъект балансига қуйидаги йўллар билан олиниши

(келиб тушиши) мумкин:

- субъектнинг ўзида яратиш (ишлаб чиқиш) асосида

(яратилган объектни

қабул қилиш-топшириш);

- харид қилиб олиш асосида

(олди-сотди шартномаси бўйича);

- устав капиталига хисса қўшиш асосида

(муассисларнинг улуши

кўринишида келиб тушиш);

- текинга келиб тушиш бўйича

(ҳадя шартномаси бўйича)

;

- давлат субсидиялари ҳисобига олиш

(ёрдам тариқасида);

- айирбошлаш асосида

(бошқа активларга алмаштриш);

- инвентаризация натижаси бўйича

(ортиқча ёки ҳисобга олинмаган

интеллектуал мулк объектларини аниқлаш).

Юқорида таъкидланганидек, интеллектуал мулк объектлари бухгалтерия

балансига бошланғич қиймати бўйича қабул қилинади (“Бухгалтерия баланси”

1-шакл, “Номоддий активлар” деб номланган 020-сатр). Чунки баланснинг

“Узоқ муддатли активлар” бўлимида номоддий активлар, жумладан

интеллектуал мулк объектлари бошланғич (тиклаш) қиймати, эскириш

(амортизация) суммаси, қолдиқ қиймати бўйича ошкор этилиши керак

5

.

Бунда тўловлар эвазига сотиб олинган интеллектуал мулк объектларининг

бошланғич қиймати қуйидаги харажатлардан ташкил топади: шартномага

асосан ҳуқуқ эгасига тўланган суммалар, рўйхатдан ўтказиш йиғимлари, давлат

божлари, патент божлари, божхона божлари ва йиғимлари, тўланадиган

солиқлар ва йиғимлар, ахборот ва маслаҳат хизматлари учун тўловлар,

воситачиларга тўловлар ҳамда фойдаланиш учун уни яроқли ҳолатга келтириш

билан боғлиқ бошқа харажатлардан иборат (1-жадвал).

Интеллектуал мулк объектларининг дастлабки қиймати шаклланишида

бухгалтерия бошланғич ҳужжатлари муҳим аҳамият касб этади. Бунда

интеллектуал мулк объектларини тасдиқловчи ҳужжатлар: патент, лицензиялар,

гувоҳномалар, мулкий ҳуқуқларни корхонанинг устав сармояларига ўтказиш

ҳақидаги таъсис ҳужжатлари, корхона ва интеллектуал мулк объектларининг

ишлаб чиқувчилари ўртасидаги шартномалар ѐки муаллифлик шартномалари,

интеллектуал мулк объектларига бўлган ҳуқуқлар бепул топширилишида қабул

қилиш-топшириш далолатномалари бўлиши мумкин.

1-жадвал

“THE GREAT DREAM” компаниясининг бухгалтерия баланси (минг/сўм).

Кўрсаткичлар номи

Сатр

коди

Йил

бошига

Йил

охирига

1

2

3

4

АКТИВ

Номоддий активлар: Бошланғич

қиймати (0400)

020

32 273

39 374

5

Бухгалтерия баланси. Ўзбекистон Республикаси Бухгалтерия ҳисоби миллий стандарти (15-сон БҲМС).

ЎРМВ 2003 йил12-мартдаги 45-сон буйруғи билан тасдиқланган. Ўзбекистон Республикаси Адлия вазирлиги

томонидан 2003 йил 20 мартда 1226-сон билан рўйҳатдан ўтказилган.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

5

1-жадвал давоми

1

2

3

4

Амортизация суммаси (0500)

021

14 662

20 995

Қолдиқ (баланс) қиймати (сатр

020-021)

022

17 611

18 379

1-бўлим бўйича жами (сатр

012+022+030+090+100+110+120)

130

85 590 241

61 414 140

Баланс активи бўйича жами (сатр

130+390)

400

250 278 679

256 878 752

Интеллектуал мулк объектнинг балансга олиниши тартибини қуйидаги

мисол орқали кўриб чиқамиз. Масалан,

“The Great dream”

компаниясининг

2011 йил 1 январ ҳолатига бўлган молиявий ҳисоботларида 31600,0 минг сўм

қийматига тенг бўлган интеллектуал мулк объект (номоддий актив) мавжуд.

Ушбу объект дастурий таъминот кўринишига эга. Бу

“The Great dream”

компанияси билан “Инновация ва информатизациялаш бўйича тармоқлараро

стратегик Марказ” ўртасида тузилган шартномасига мувофиқ ишлаб чиқилган

эди.

Харид қилиган дастурий таъминот компания балансига қабул қилинади.

Дастурий таъминотни қабул қилиб олиш (келиб тушиши) билан боғлиқ

жараѐнларга корхона бош бухгалтери томонидан қуйидаги бухгалтерия

проводкалари билан расмийлаштирилади.

1.

Дастурий таъминотни таъминотчидан харид қилиб олиниши

(Қўшилган қиймат солиғи - ҚҚС сиз):

Дебет: 0830 – “Номоддий активларни харид қилиш” счѐти - 31600,0 минг

сўм.

Кредит: 6010 – “Мол етказиб берувчилар ва пудратчиларга тўланадиган

счѐтлар” счѐти - 31600,0 минг сўм. (шартномага мувофиқ)

2.

Дастурий таъминотни “The Great dream” компаниясининг балансига

олиниши:

Дебет: 0430 – “Дастурий таъминот” счѐти - 31600,0 минг сўм

Кредит: 0830 – “Номоддий активларни харид қилиш” счѐти - 31600,0

минг сўм (далолатномага мувофиқ).

3.

Дастурий таъминот бўйича таъминотчидаги қарздорликнинг

қопланиши:

Дебет: 6010 – “Мол етказиб берувчилар ва пудратчиларга тўланадиган

счѐтлар” счѐти - 31600,0 минг сўм

Кредит: 5110- “Ҳисоб - китоб счѐти” - 31600,0 минг сўм (тўлов

топшириқномага мувофиқ).

Юқоридаги

бухгалтерия

проводкалари

компаниянинг

айланма

қайдномасида ўз аксини топади (2-жадвал):

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

6

2-жадвал

“The Great dream”

компаниясининг айланма қайдномаси*

Счёт

Ҳисобот даври

бошига қолдиқ

Ҳисоб давридаги

айланишлар

Ҳисобот даври

охирига қолдиқ

Рақами

Номи

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

0430

“Дастурий

таъминот”

31600000

-

-

-

31600000

-

0530

“Дастурий

таъминот

амортизацияси”

-

3686666

-

-

-

3686666

*Айланма қайдномадаги маълумот фақат номоддий активлар бўйича олинган.

Жадвал маълумотларига кўра, компания томонидан харид қилиб олинган

интеллектуал мулк (дастурий таъминот) объекти бўйича ҳисобот даврининг

бошига амалдаги Солиқ кодексига мувофиқ (144-модда) амортизация

ажратмаси (3686666 сўм) ҳисобланган. Афтидан, компания амортизация

суммасини

(“Ҳисоб

сиёсати”га

асосан)

дастурий

таъминотдан

фойдаланишнинг юқоридаги шартнома билан боғлиқ унумли муддатидан келиб

чиққан ҳолда амалга оширган бўлиши мумкин. Сабаби унумли фойдаланиш

муддати тўлиқ беш йил олинганида (компания фаолиятидан ортиқ бўлмаган

ҳолда) эса, амортизация суммаси 2010 йил учун 11060000 сўмга тенг бўлар эди

((31600000 сўм / 60 ой) х 7 ой). Ёки компания томонидан амортизацияни

ҳисоблашда ҳалқаро тажрибага асосан “Ярим йиллик конвенсия” усулини ҳам

қўллаши мумкин

6

.

“Номоддий активлар” (БҲМС -7 ) деб номланган миллий стандартда эса,

интеллектуал мулк номоддий активларнинг таркибига киритилган ҳолда, улар

бошланғич қиймат бўйича қабул қилиниши ва юқорида келтирилган

харажатлар асосида белгиланиши кўрсатилган

7

.

Умуман, интеллектуал мулк объектлари ҳисоби бўйича асосий муаммолар

сифатида қуйидагиларни белгилаш мумкин:

биринчидан

, бухгалтерия ҳисобининг объекти сифатида интеллектуал мулк

объектларнинг туркумланиши;

иккинчидан

, интеллектуал мулк объектларининг келиб тушишини ҳисобга

олишда дастлабки ҳужжатлаштириш;

учинчидан

, интеллектуал мулк объектларининг бошланғич қийматини

шакллантириш;

тўртинчидан

, интеллектуал мулк объектлари билан боғлиқ солиқ

тўловлари;

бешинчидан

, интеллектуал мулклардан фойдаланишда уларга амортизация

(ҳисоблаш)ни татбиқ этиш;

олтинчидан

, ителлектуал мулк объектларини корхона маблағлари

сифатида уларнинг инвентаризациясини ташкил этиш;

6

“Номоддий активлар” МҲХС (IAS) 38, 1998 йил 1 январ.

7

“Номоддий активлар” 7-сон БҲМС, 13-банд.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

7

еттинчидан,

молиявий ҳисоботларнинг ишончлилигини таъминлаш

мақсадида интеллектуал мулкларни ҳисоботларда акс эттириш ва ҳоказо.

Хулоса ўрнида таъкидлаш мумкинки, республикамизда глобал молиявий

инқироз таъсирини камайтириш ва унинг оқибатларини бартараф этиш ҳамда

иқтисодиѐтни модернизациялашда интеллектуал мулк объектлари бухгалтерия

ҳисоби ва ҳисоб сиѐсатини шакллантириш, ҳар қандай фойдаланувчи учун

тушунарли бўлган ва самарали бошқарувни таъминловчи молиявий

ҳисоботларни тузишда ҳисобнинг муҳим объектларидан бирига айланади.