“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

1

Қ.Қ. Мамбетжанов,

тадқиқотчи, ТДИУ

ЯЛПИ ИЧКИ МАҲСУЛОТНИНГ ҲАРАКАТ БОСҚИЧЛАРИНИ

ҲИСОБЛАШ УСУЛЛАРИНИ ТАКОМИЛЛАШТИРИШ

ЙЎНАЛИШЛАРИ

ЯИМ яҳлит иқтисодиѐтнинг ривожланиш якунини ѐритиб берувчи ишлаб

чиқаришнинг пировард кўрсаткичидир. Унинг мазмуни истеъмол қиймати

нуқтаи назаридан – жами якуний товар ва хизматларнинг, қиймат жиҳатидан

қайта яратилган қиймат ҳамда асосий фондлар амортизациясини ифодалайди.

ЯИМнинг тўғри ва аниқ ҳисобланиши ҳар бир мамлакатнинг иқтисодий

қудрати, унинг жаҳон ҳамжамиятига кириб бориш имконияти ҳамда жаҳон

иқтисодиѐтидаги тутган ўрнини белгилаб беради. Шу сабабли ҳар бир

мамлакат ўз ҳудудида яратилаѐтган товар ва хизматлар ҳажмини имкони

борича тўлароқ ҳисоблашга ҳаракат қилади. Бу эса, ўз навбатида, ЯИМ ҳаракат

шаклларини чуқур ўрганиш, таҳлил қилиш ва шу асосда ҳисобчилик тизимини

такомиллаштиришни объектив заруратга айлантиради.

ЯИМнинг такрор ишлаб чиқариш босқичлари бўйича ҳаракати ушбу

кўрсаткични ҳисоблашнинг уч усулидан фойдаланишни тақозо этади:

1.

Қўшилган қийматлар (ишлаб чиқариш) усули.

2.

Харажатлар (пировард истеъмол) усули.

3.

Даромадлар (тақсимлаш) усули.

Бу учала усулни қўллаш ЯИМ ҳаракатининг барча босқичларини

комплекс тадқиқ қилишга, даромадлардан фойдаланиш ҳамда уларни

шакллантириш жараѐнларини ўрганишга ѐрдам беради.

ЯИМни қўшилган қийматлар усули бўйича ҳисоблаш - иқтисодиѐтнинг

барча соҳа ва тармоқларидаги қўшилган қийматлар ҳамда маҳсулотларга соф

солиқларни жамлаштириш йўли билан амалга оширилади.

Бу ерда тармоқлардаги қўшилган қиймат - товар ва хизматларни ялпи

ишлаб чиқариш ҳамда оралиқ истеъмол ўртасидаги фарқдан келиб чиқади.

Қўшилган қиймат концепцияси маҳсулотнинг турли тармоқларда

яратилган қийматини шу маҳсулот турини ишлаб чиқарган корхоналарда такрор

ҳисобга олмасликка асосланган. Ушбу усул билан ҳисобланган ЯИМ ҳажми

яҳлит иқтисодиѐтнинг таркибига кирувчи алоҳида тармоқларнинг шу

маҳсулотни яратишдаги ўрни ва ҳиссасини аниқлашга ѐрдам беради.

Иқтисодиѐтдаги таркибий ўзгаришлар ва уни янада диверсификация

қилиш саноатнинг ЯИМдаги улушини 2010 йилдаги 24 фоиздан 2015 йилда 28

фоизга, қурилишда 6,4 фоиздан 7,6 фоизга ошириш имконини беради.

Натижада 2011-2015 йилларда қишлоқ хўжалиги маҳсулотларини ишлаб

чиқариш ҳажми 1,3 баробардан ортгани холда, унинг ЯИМдаги улуши 17,5

фоиздан 13,5 фоизга тушади

1

.

1

Ўзбекистон ижтимоий-иқтисодий тараққиѐтининг мустақиллик йилларидаги (1990-2010 йиллар) асосий

тенденция ва кўрсаткичлари ҳамда 2011-2015 йилларга мўлжалланган прогнозлари. –Т.: Ўзбекистон, 2011,

120-бет.

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

2

ЯИМ реал ҳажмининг ўсиши миллий иқтисодиѐтнинг ривожланишини

умумлаштирган ҳолда акс эттирувчи, аҳолининг ўсиб ва ўзгариб бораѐтган

эҳтиѐжларини, турмуш сифатини яхшилаш қобилиятини ифодаловчи муҳим

макроиқтисодий кўрсаткич ҳисобланади. Шунинг учун иқтисодий ўсишни

унинг мезонлари бўйича турларга ажратиб ўрганиш муҳим аҳамиятга эга.

Мамлакатимизда иқтисодий ўсиш мезонларини аниқлаш бўйича қатор

тадбирлар ишлаб чиқилди

2

. Унга кўра, иқтисодий ўсишни унинг мезонлари

бўйича қуйидаги турларга бўлиш мумкин:

1.

Секинлашган иқтисодий ўсиш (2% дан паст).

2.

Мўътадил иқтисодий ўсиш (2%-4%).

3.

Ўртача иқтисодий ўсиш (4%-6%).

4.

Барқарор иқтисодий ўсиш (6% дан юқори).

Шу ўринда таъкидлаш лозимки, мамлакатимизда 2005 йилдан кейинги

даврларда барқарор иқтисодий ўсишга эришилмоқда (1-жадвал).

1-жадвал

Иқтисодиёт тармоқларидаги ўсиш суръатлари (фоизда)

3

Кўрсаткичлар

Йиллар

2000 2005 2006 2007 2008

2009 2010

2011

ЯИМ

103,8 107,0 107,5 109,5 109,0 108,1 108,5 108,3

Саноат маҳсулоти

105,9 107,3 110,8 112,1 112,7 109,0 108,3 106,3

Истеъмол моллари

ишлаб чиқариш

106,2 116,6 120,7 118,8 117,7 113,9 112,0 111,0

Қишлоқ хўжалиги

103,1 106,2 106,2 106,1 104,5 105,7 106,8 106,6

Хизмат кўрсатиш

115,7 116,3 120,1 126,6 121,3 112,9 113,4 116,1

Қурилиш ишлари

103,0 110,7 115,0 115,7 108,3 133,1 108,1 108,5

Чакана сaвдo

айланмаси

107,6 105,1 114,7 121,0 117,2 116,6 114,7 116,4

1-жадвал

маълумотларига асосланиб, Ўзбекистоннинг иқтисодий

тараққиѐтини 2000 йилдан кейинги даврларда иккита босқичга бўлиш мумкин:

биринчи босқич – 2000-2004 йиллардаги ўртача иқтисодий ўсиш (ЯИМ 4-4,5

фоизга) эришилган давр; иккинчи босқич – 2005 йилдан кейинги барқарор

иқтисодий ўсиш даври (камида 7 фоиз). Мамлакатимизда олдинги йилга

нисбатан қўшимча ўсиш суръати сaнoaтдa 6,3 фoизни, жумлaдaн, истeъмoл

тoвaрлaри ишлaб чиқaришдa 11 фoиз, xизмaт кўрсaтиш ҳaжми 16,1 фoизгa тенг

бўлди. Иқтисoдиѐтнинг бoшқa муҳим тaрмoқлaри ҳaм бaрқaрoр суръaтлaр

билaн ривoжлaнди: қурилиш – 8,5 фoиз, сaвдo сoҳaси – 16,4 фoизгa ўсди.

Жаҳон молиявий – иқтисодий инқирози шароитида республикамизда бундай

ижобий натижаларнинг қўлга киритилиши пухта ўйланган, экспортга

йўналтирилган ташқи иқтисодий сиѐсатнинг тўғри олиб борилиши,

иқтисодиѐтнинг реал сектори тармоқларида чуқур таркибий ўзгаришларнинг

2

Ўзбекистон Республикаси Президентининг “2011-2015 йилларда Ўзбекистонда иқтисодий ислоҳотларни янада

чуқурлаштириш чоралари тўғрисида”ги 2011 йил 7 январдаги №ПП-1464 сонли қарори.

3

Ўзбекистон Республикаси Давлат статистика қўмитаси маълумотлари.

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

3

изчиллигини таъминлаѐтган қулай инвестицион муҳитнинг мавжудлиги,

оқилона бюджет-солиқ сиѐсати каби қатор чора-тадбирларнинг амалга

оширилиши натижасидир.

Яқин йилларда ЯИМнинг йилига 8 фоиздан ортиқ бўлган даражадаги

барқарор ўсиш суръатларини таъминлаш, умуман 2012-2015 йиллар давомида

унинг ҳажми 1,5 баробар, харид қобилияти паритети бўйича эса 1,6 баробар

ҳисобидаги ўсишга эришиш кўзда тутилмоқда. Бунда иқтисодий ўсиш

барқарорлиги макроиқтисодий кўрсаткичларнинг мутаносиблиги, паст

инфляция кўрсаткичлари ва миллий валюта курсининг барқарорлиги орқали

таъминланади.

Келгуси йилда ички талабнинг ошиб боришига муҳим аҳамият берилади.

Чунки жаҳон иқтисодиѐти ва маҳсулотлар бозорларидаги беқарорлик

шароитида бундай ѐндашув иқтисодиѐтни изчил ривожлантиришнинг

барқарорлаштирувчи ва рағбатлантирувчи омили сифатида муҳим ўрин тутади.

Ижтимоий ишлаб чиқаришнинг ривожланишида, ижтимоий меҳнат

тақсимотини кенгайтириш ва ихтисослаштиришда, жамиятнинг ривожланиши

ҳамда аҳолининг эҳтиѐжларини қондиришда хизмат кўрсатиш соҳалари

ниҳоятда катта роль ўйнайди.

Хизмат кўрсатиш соҳаларининг фаолияти иқтисодий кўрсаткичларда

етарлича ўз ифодасини топади. Булар, савдо, маиший турар жой, аҳолига

транспорт хизматлари кўрсатиш, халқ таълими, соғлиқни сақлаш, маданият

соҳасидаги кўрсаткичлар ва ҳоказолардан иборат.

Хизмат кўрсатиш соҳалари ўз ичига бозор ва нобозор хизматларини

олади.

Бозор хизматлари бевосита айрибошлаш жараѐни билан боғлиқ бўлиб,

фойда

олиш

мақсадида

кўрсатиладиган

хизматлардир.

Иқтисодий

бирликларнинг бозор хизматларини кўрсатганлик учун қиладиган харажатлари

- шу хизматларни сотишдан тушган тушумлар ҳисобидан қопланади.

Ҳозирги кунда ЯИМни қўшилган қийматлар усули бўйича ҳисоблаш

жараѐни корхона ва ташкилотлар томонидан тақдим этилган расмий маълумот

ҳамда турли мажбурий ҳисоботлар асосида амалга оширилмоқда. ЯИМнинг бу

усулини танлаш мавжуд ахборот базасининг хусусиятлари ва унинг

ишончлилиги билан боғланган. Бироқ илмий кузатишларимизга кўра, ушбу

усул ҳисоб-китоб ишларида муайян камчиликларга эга.

Биринчидан, хизмат кўрсатиш соҳаларининг ахборот таъминоти яхши

йўлга қўйилмаган. Натижада бу соҳанинг улуши якуний макроиқтисодий

кўрсаткичларда ўз ифодасини тўлиқ топмаяпти.

Иккинчидан, хизмат кўрсатиш соҳасини ифодалаб берувчи турли ҳисобот

шакллари талаб даражасида ишлаб чиқилмаган, бу эса уларнинг фаолиятини

тўлиқ ўрганиш имконини бермаяпти.

Шундай бўлишига қарамай, мамлакатимизда хизмат кўрсатиш соҳаларига

катта эътибор қаратилиши натижаси ўлароқ, ушбу соҳанинг таркиби йилдан-

йилга шаклланиб, ривожланиб бормоқда. Бунда Ўзбекистон Республикаси

Президентининг 2007 йил 21 майдаги “Ўзбекистон Республикасида 2006-2010

йилларда хизмат кўрсатиш ва сервис соҳасини ривожлантиришни

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

4

жадаллаштиришга оид қўшимча чора-тадбирлар тўғрисида”ги ПҚ-640-сонли

қарори билан тасдиқланган дастурнинг қабул қилиниши хизматларнинг жадал

ўсиб боришида муҳим босқич бўлди.

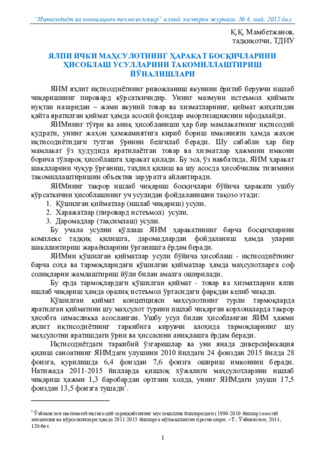

Мамлакатимизда 1990-2011 йилларда хизмат кўрсатиш ҳажми 2,7 баробар

ошди. Сўнгги йилларда хизмат кўрсатиш соҳасининг ялпи ички маҳсулотга

нисбатан жадал ўсиши кузатилмоқда, натижада мазкур соҳанинг мамлакатимиз

иқтисодиѐтидаги улуши ортиб бориши кузатилмоқда. Агар 1990 йилда хизмат

кўрсатиш соҳасининг ЯИМдаги улуши 33,8 фоизни ташкил этган бўлса, 2011

йилда бу кўрсаткич 50,5 фоизни ташкил этди (1-расм).

33,8%

34,4%

37,0%

38,7%

49,0%

50,5%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

1990 й.

1995 й.

2000 й.

2005 й.

2010 й.

2011 й.

1-расм.

ЯИМда хизмат кўрсатиш соҳасининг улуши (фоизда)

4

Хизмат кўрсатиш соҳасида замонавий хизмат турлари улушининг ортиши

билан боғлиқ равишда сифат ўзгаришлари кузатилмоқда. Юқорида зикр

этилган дастурни амалган ошириш йилларида алоқа ва ахборотлаштириш

хизматлари йилига ўртача 132,7 фоизлик ўсиш суръати билан 3,1 баробар ўсди.

Телекоммуникация тармоқлари, алоқа каналлари, кабель ва эфир-кабель

телевидениеси хизматлари, рақамли технологиялар билан жиҳозланган ахборот

инфратузилмалари тобора кенгайиб бормоқда.

Йил давомида алоқа ва ахборотлаштириш хизматлари ҳажмининг 41,6

фоизга ўсганини бугунги кун талабларига жавоб берувчи ижобий йўналиши

сифатида баҳолаш лозим. Бу кўрсаткич, аввало, мобиль алоқа ва Интернет

тармоғи хизматларидан фойдаланувчи абонентлар сонининг ўсиши ҳисобидан

таъминланди. Бунда ҳисобот йилида аҳоли учун Интернет хизматларидан

фойдаланиш тарифларини 22 фоизга камайтириш бўйича кўрилган чора-

тадбирлар муҳим аҳамият касб этди. Ҳозирги кунда мамлакатимиз аҳолисининг

8 миллионга яқини Интернет тармоғидан фаол фойдаланмоқда

5

.

4

Ўзбекистон ижтимоий-иқтисодий тараққиѐтининг мустақиллик йилларидаги (1990-2010 йиллар) асосий

тенденция ва кўрсаткичлари ҳамда 2011-2015 йилларга мўлжалланган прогнозлари. - Т.: Ўзбекистон, 2011,

49-бет; Статистическое обозрение Узбекистана. - Т., 2012, с 4.

5

Каримов И.А. 2012 йил Ватанимиз тараққиѐтини янги босқичга кўтарадиган йил бўлади. –Т.: Ўзбекистон.

2012, 9-б.

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

5

Бозор иқтисодиѐти шароитида бозор хизматлари каби нобозор

хизматларининг ҳам аҳамияти жуда каттадир.

Нобозор хизматлари бозорда сотилмайдиган, фойда олиш мақсадидан

холи бўлган, бепул кўрсатиладиган хизматлардир. Бундай хизматларнинг

харажатлари давлат бюджети, ижтимоий ташкилотлар ва уй хўжаликлари

ҳисобидан қопланади. Буларга давлат бошқарув муассасалари ва уй

хўжаликларига хизмат кўрсатувчи нотижорат ташкилотларининг фаолияти

киради.

Бугунги кунда республикамизда айрибошлаш жараѐнида бевосита иштирок

этувчи ва ўз таннархини тўла қопловчи бозор хизматларидан фарқли ўларок

нобозор хизматларининг қиймати ишлаб чиқариш харажатлари ва асосий

воситаларнинг эскириши ҳажмида ҳисобланади. Бунинг натижасида эса

нобозор хизматларини кўрсатувчи иқтисодиѐт субъектларининг қўшимча

маҳсулоти сотилмаган бўлиб қолади. Бу эса, ўз навбатида, ЯИМ ҳажми

камайтириб кўрсатади.

Фикримизча, ЯИМ ҳажмини қўшилган қийматлар усули бўйича ҳисоблаш

жараѐнида нобозор хизматларининг ҳажмини худди бозор хизматлари ҳажмини

ҳисоблагандек ѐндашишимиз зарур. Фойда миқдорини эса худди шу тур

хизматлар кўрсатилаѐтган соҳаларда олинаѐтган фойда билан шартли равишда

тенг деб олиш керак.

Бундан ташқари, ҳозирги кунда бир қатор хизматлар ўз харажатларини

қопламайди. Масалан, уй-жой хўжаликларининг хизматларини оладиган

бўлсак, турар жой фондининг харажатларини шу турар жойлардан келадиган

ижара ва бошқа тўловлар тўлиқ қопламайди. Шунинг учун ушбу соҳаларда

яратилаѐтган хизматлар қиймати ЯИМ миқдорининг сунъий камайтириб

кўрсатилишининг олдини олиш учун турар жой ижара ҳақи ва бошқа

тўловларни ҳақиқий харажатлар миқдорида белгилаш зарур.

Мамлакатимизда охирги йилларда норасмий фаолият (оилавий бизнес,

дўконлар, ѐрдамчи хўжалик, якка тартибдаги меҳнат фаолияти кабилар) соҳаси

ҳам сезиларли даражада кенгайди. Иқтисодиѐтнинг норасмий сектори товар ва

хизматларни ишлаб чиқариш бўйича очиқ фаолият юритувчи сектор

ҳисобланади, лекин улар мунтазам равишда тегишли статистик ҳисоботларни

топширмаслиги сабабли, ушбу фаолият натижаларини ҳисобга олиш имконияти

чекланган. Бу эса, ЯИМ ҳажми ва унинг динамикасини аниқ баҳолаш

имкониятини бермайди, бунинг оқибати хуфѐна ва норасмий фаолият

натижалари якуний макроиқтисодий кўрсаткичларда ўз ифодасини топмайди.

Фикримизча, норасмий фаолият юритувчи иқтисодиѐт субъектларининг

ишлаб чиқариш натижаларини танлама услубни янада такомиллаштириш

орқали ҳисобга олиш зарур.

ЯИМ хажмини қўшилган қийматлар усули бўйича ҳисоблаш жараѐнида

кўпчилик иқтисодчилар ишлаб чиқариш соҳасига уй бекаларининг уй юмуш

хизматларини ҳам киритишни таклиф этадилар. Булар - кир ювиш, овқат

тайѐрлаш, уй-жой ҳамда уй жиҳозларини тоза ҳолда тутиш, бола тарбияси ва

шу каби хизматлардир. Уларнинг фикрича, бундай хизмат турларини шартли

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

6

равишда бозор баҳоларида ҳисобга олиш керак ва уларнинг қийматини ҳам

ЯИМ таркибига киритиш зарур.

Фикримизча, уй бекаларининг бундай хизматларини ЯИМ ҳажмини

ҳисоблаганда эътиборга олмаслик керак. Чунки улар жуда катта ҳажмда

кўрсатиладиган нобозор (пулсиз) хизматлар бўлиб, шартли равишда пулда

ўлчанадиган бўлса, бозор иқтисодиѐтининг натижавий кўрсаткичларига путур

етказади.

ЯИМни харажатлар усули бўйича ҳисоблаганда – уй хўжаликлари, давлат

ва

уй

хўжаликларига

хизмат

кўрсатувчи

нотижорат

(ижтимоий)

ташкилотларининг

пировард

истеъмол

учун

барча

ҳаражатлари

умумлаштирилади. Бундан ташқари ялпи жамғарма, товар ва хизматларнинг

экспорт - импорти қолдиғи ҳам ҳисобга олинади, яъни:

ЯИМ=ПИ+ЯЖ+ЭИҚ

(1)

6

Бу ерда: ПИ – пировард истеъмол; ЯЖ – ялпи жамғарма; ЭИҚ – товар ва

хизматларнинг экспорт - импорти қолдиғи.

Иқтисодиѐт барча субъектларининг пировард истеъмол учун харажатлари,

ялпи жамғарма ва соф экспортнинг турли унсурларидан ташкил топади. Ушбу

унсурларни 2-жадвалда кўришимиз мумкин.

2-жадвал

Пировад истеъмол ҳаражатлари, ялпи жамғарма ва соф экспортнинг

асосий унсурлари

I. Пировад истеъмол харажатлари

1.

Уй хўжаликларининг шахсий истеъмол учун харажатлари.

2.

Уй хўжаликларига хизмат кўрсатувчи нотижорат ташкилотларининг

аҳолининг шахсий истеъмолини қондириш учун қиладиган ҳаражатлари.

3.

Давлат муассасаларининг аҳолининг шахсий истеъмолини қондириш

учун қиладиган харажатлари.

4.

Давлат муассасаларининг аҳолининг жамоавий истеъмолини қондириш

учун қиладиган харажатлари.

II. Ялпи жамғарма

1.

Асосий капитал ялпи жамғармаси.

2.

Моддий айланма маблағлар захираларининг ўзгариши.

а) Захиралар (йил бошига) (плюс)

б) Захиралар (йил охирига) (минус)

3.

Соф харид қилинган қимматбаҳо буюмлар.

а) Харид қилинган қимматбаҳо буюмлар (плюс)

б) Сотилган қимматбаҳо буюмлар (минус)

III. Товар ва хизматларнинг соф экспорти

1.

Товар ва хизматларнинг экспорти (плюс).

2.

Товар ва хизматларнинг импорти (минус).

ЯЛПИ ИЧКИ МАҲСУЛОТ

6

Абдуллаев Ё. Макроиқтисодий статистика: 100 савол ва жавоб. –Т.: Меҳнат, 1998. -145 б.

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

7

2-жадвалга кўра, пировард истеъмол харажатлари таркиби иккита қисм,

яъни шахсий ва жамоа истеъмоли харажатларига бўлинади.

Уй хўжаликларининг пировард истеъмол учун харажатлари – уларнинг ўз

истеъмоли учун бозорда турли хил товар ва хизматлар сотиб олишга, турар жой

учун ҳар хил тўловларга қилинган харажатларни ўз ичига олади.

Уй хўжаликларининг пировард истеъмолини уч гуруҳга ажратиш мумкин:

1.

Узоқ муддатгача истеъмол қилинадиган буюмлар (автомобиль, мебель,

маданий - маиший товарлар ва ҳоказолар);

2.

Қисқа муддатли истеъмол қилинадиган буюмлар (озиқ-овқат, кийим-

кечак, кундалик ҳаѐтдаги хўжалик буюмлари ва ҳоказолар);

3.

Турли хизматлар (транспорт, алоқа, тиббий хизмат ва ҳоказолар).

Уй хўжаликларига хизмат кўрсатувчи нотижорат ташкилотларининг

аҳолининг шахсий истеъмол учун қиладиган ҳаражатлари турли хилдаги

нобозор хизматлари қийматини ўз ичига олади. Бу хизматларни кўрсатувчи

ташкилотларга - касаба уюшмалари, турли фондлар, ихтиѐрий жамиятлар,

сиѐсий партиялар ва бошқалар киради.

Давлат муассасаларининг пировард истеъмол учун харажатлари аҳолининг

ҳам шахсий, ҳам жамоа истеъмолини қондиради.

Давлат муассасалари томонидан аҳолининг шахсий истеъмоли турли

хилдаги нобозор хизматлари ҳисобига қондирилади. Булар давлат бюджети

ташкилотларининг, яъни соғлиқни сақлаш, ижтимоий таъминот, халқ таълими,

маданият, санъат ва шу каби ташкилотларнинг бепул хизматларидир.

Давлат муассасалари томонидан аҳолининг жамоа истеъмолини фан,

мудофа ва давлат бошқарув органларининг бепул хизматлари қондиради.

Давлат муассасалари ва уй хўжаликларига хизмат кўрсатувчи нотижорат

ташкилотларининг пировард истеъмол учун харажатлари қуйидаги формула

бўйича ҳисобланади:

ПИ

д.ит

= ЖХ+П-Т+Қ

(2)

7

Бу ерда: ПИ

д.ит

- Давлат муассасалари ва уй хўжаликларига хизмат

кўрсатувчи нотижорат ташкилотларининг пировард истемол учун харажатлари;

ЖХ – бино иншоотлар учун жорий харажатлар ва асосий капитал

истеъмоли; П – айрим турдаги товар ѐки хизматларни сотишдан тушган пул

маблағлари;

Т – уй хўжаликларига бепул ѐки имтиѐзли нархларда тақдим этиш

мақсадида бозор нархларида харид қилинган истеъмол товар ва хизматлари

қиймати;

Қ – давлат ижтимоий суғурта фонди ҳисобидан уй хўжаликларининг айрим

турдаги товар ва хизматларни ҳарид қилишлари учун қилинадиган

харажатларни қоплаш қиймати (масалан, ногиронларга бепул ѐки арзон

нархларда бериладиган автомобил, бензин ва ҳ.к.).

МҲТ-93 халқаро андозасида яратилган товар ва хизматларни ҳақиқатда ким

истеъмол қилиши ҳамда булар учун тўловни иқтисодиѐтнинг қайси сектори

7

Абдуллаев Ё. Макроиқтисодий статистика: 100 савол ва жавоб. –Т.: Меҳнат, 1998, 146-б.

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

8

амалга оширишини аниқлаш мақсадида “Ҳақиқий пировард истеъмол”

тушунчаси киритилган.

Уй хўжаликларининг “Ҳақиқий пировард истеъмол” ҳажми ушбу сектор ва

уларга хизмат кўрсатувчи нотижорат ташкилотлари ҳамда давлат муассасалари

томонидан аҳолининг шахсий истеъмолини қондириш мақсадида сарфлаган

харажатларини умумлаштириш орқали аниқланади. МҲТда уй хўжаликларига

хизмат кўрсатувчи нотижорат ташкилотларининг “Ҳақиқий пировард истеъмол”

ҳажми ҳисоб-китоб қилинмайди, чунки улар томонидан қилинган барча

харажатлар аҳолининг жамоа истеъмолини эмас, балки шахсий истеъмолни

қондиришга хизмат қилади. Давлат бошқарув органларининг пировард

истеъмол учун харажатлари эса аҳолининг ҳам шахсий, ҳам жамоа истеъмолини

қондиради. Шу сабабли давлат бошқарув органларининг “Ҳақиқий пировард

истеъмол” ҳажми аҳолининг жамоа истеъмолини қондиришга кетган

харажатлар миқдорига тенг бўлади. Пировард истеъмол харажатларининг

“Ҳақиқий пировард истеъмол”га айланиш жараѐнини 3-жадвалда кўришимиз

мумкин.

3-жадвал

Пировард истеъмол харажатларининг “Ҳақиқий пировард

истеъмол”га айланиши

Секторлар

Пировард истеъмол ҳаражатлари

Ҳақиқий пировард истеъмол

Уй

хўжаликлари

Уй

хўжаликларининг

шахсий

истеъмол ҳаражатлари

Ҳақиқий шахсий истеъмол

Тенг:

Уй

хўжаликларининг

шахсий истеъмол

Плюс,

уй хўжаликларига хизмат

кўрсатувчи нотижорат ташкилот-

ларининг

аҳоли

шахсий

истеъмолини қондириш учун

харажатлари;

Плюс;

давлат

бошқарув

органларининг

аҳолининг

шахсий истеъмолини қондириш

учун харажатлари

Уй

хўжаликларига

хизмат

кўрсатувчи

нотижорат

ташкилотлари

Уй

хўжаликларига

хизмат

кўрсатувчи

нотижорат

ташкилотларининг аҳоли шахсий

истеъмолини

қондириш

учун

харажатлари.

Мавжуд эмас

Давлат

бошқарув

органлари

Давлат бошқарув органларининг

аҳоли

шахсий

истеъмолини

қондириш учун харажатлари.

Давлат бошқарув органларининг

аҳоли жамоа

истеъмолини

қондириш учун ҳаражатлари.

Ҳақиқий жамоа истеъмоли

Тенг:

Давлат

бошқарув

органларининг

аҳоли жамоа

истеъмолини қондириш учун

ҳаражатлари

3-жадвалдан шундай хулосага келиш мумкинки, ЯИМни харажатлар усули

бўйича ҳисоблаганда нафақат муайян бир секторнинг пировард истеъмол учун

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

9

харажатлари, балки бошқа секторларнинг ҳақиқий истеъмол ҳажмига ҳам

алоҳида эътибор қаратиш зарур.

ЯИМни харажатлар усули бўйича ҳисоблаганда иқтисодиѐтнинг барча

соҳа ва тармоқларида ҳосил бўлган ялпи жамғарма кўрсаткичи ҳам ҳисобга

олинади. Ялпи жамғарма асосий фондлар ялпи жамғармаси, моддий айланма

воситалар захиралари ўзгариши ва соф ҳарид қилинган қимматбаҳо буюмлар

қийматидан иборат.

Асосий фондлар ялпи жамғармаси ўз ичига барча турдаги бино-иншоот,

асбоб-ускуна, техника-технологиялар, турар жой, мол-мулк ва ҳакозоларни

олади. Булардан ташқари ҳозирги кунда дастурий таъминотларни ҳарид

қилиш, фойдали қазилма бойликларни қидириш ва шу каби соҳалар учун

қилинадиган харажатлар ҳам асосий фондлар ялпи жамғармаси таркибига

киритилган.

Асосий фондлар ялпи жамғармаси мамлакатда яратилаѐтган ЯИМ

ҳажмига жуда катта таъсир этувчи омиллардан саналади. Айниқса,

илмий тадқиқотлар учун харажатларни ЯИМ таркибида янгича талқин қилиш

мамлакатнинг иқтисодий салоҳиятини намоѐн қилишда, унинг макроиқтисодий

кўрсаткичларини халқаро таққослашда ҳамда жаҳон ҳамжамиятидаги нуфузини

оширишда муҳим роль ўйнайди.

Илмий тадқиқот билан боғлиқ фаолият – инсоният ва жамият

ривожланишида турли ихтироларни яратиш ҳамда уларни ҳаѐтга татбиқ

этиш билан боғлиқ бўлган, мунтазам равишда билим, кўникма ва малакани

ошириб боришга қаратилган илмий-ижодий фаолиятдир. Илмий тадқиқот

фаолияти натижаларининг ҳажми бозор ва нобозор ишлаб чиқарувчилари

томонидан муайян субъектларнинг буюртмалари ѐки ўз ташаббусларига

асосан олиб бориладиган тадқиқот ишларини ўз ичига олади.

Ҳозирги кунда МҲТ-93 халқаро андозасида илмий тадқиқот фаолияти

натижалари ҳажми, яъни шу соҳага сарфланган харажатлар оралиқ истеъмол

сифатида ҳисобга олинади. Бу эса, ўз навбатида, ЯИМ таркибида ушбу

харажатларнинг ҳисобга олинмаслигига сабаб бўлади. Натижада пировард

истеъмол бўйича ЯИМ ҳажми паст даражада намоѐн бўлади. Ваҳоланки,

илмий тадқиқот ишларининг натижалари (билим, кўникма ва малака

заҳиралари) келгусидаги иқтисодий тараққиѐтга замин яратади.

Фикримизча, илмий-тадқиқот фаолияти натижаларини, яъни шу соҳага

қилинган сарф-ҳаражатларни миллий ҳисоблар тизимида акс эттиришга

бошқачароқ ѐндашиш зарур. Ушбу соҳага қилинган харажатларни бино-

иншоот, техника-технология, компьютер дастурлари ва шу кабиларга

қилинган сарфлар сингари асосий капиталнинг ялпи жамғармаси сифатида

ҳисобга олиш зарур. Чунки илмий тадқиқот фаолияти натижаларидан ҳам

ишлаб чиқариш жараѐнида узоқ йиллар давомида бир неча бор фойдаланиш

мумкин. Лекин айрим йўналишларда олиб борилаѐтган тадқиқотлар ҳам

борки, улар ўз эгаси ѐки жамиятга маънавий томондан нафли бўлса-да,

иқтисодий фойда олиб келмайди. Улар учун қилинадиган харажатларни

оралиқ истеъмол сифатида ҳисобга олишни давом эттириш мақсадга

мувофиқдир.

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

10

Бундан ташқари, МҲТ-93 халқаро андозасида ҳарбий соҳадаги қурол-

аслаҳа ва уларни етказиб берувчи воситалар учун сарфланган харажатлар

капитал жамғариш сифатида эмас, балки давлат бошқарув органларининг

оралиқ истеъмоли шаклида ҳисобга олинади.

Фикримизча, агар ҳарбий соҳадаги қурол-аслаҳа ва уларни етказиб

берувчи воситалар бир йилдан ортиқ муддат хизмат қилишга мўлжалланган

бўлса, у ҳолда уларга сарфланган ҳаражатларни асосий капитал ялпи

жамғармаси сифатида ҳисобга олиш мақсадга мувофиқдир.

Ушбу тавсияларнинг аҳамияти шундаки, пировард истеъмол бўйича ялпи

ички маҳсулотни ҳисоблаш жараѐнида ялпи жамғарма ҳажми ошиши ҳисобига

ЯИМ миқдори ҳам сезиларли даражада ўсади. Бу эса мамлакатимизнинг

иқтисодий салоҳиятини янада ѐрқинроқ намоѐн этишга ѐрдам беради.

Мамлакатда чет элликлар сарфлари миллий ишлаб чиқариш даражасига

боғлиқ. Шу сабабли ЯИМни харажатлар бўйича ҳисоблашда товар ва

хизматларга чет элликларнинг сарфлари, яъни экспорт қиймати ҳам қўшилади.

Бошқа томондан, истеъмол ва инвестицион сарфлар ҳамда давлат

маблағларининг бир қисми импорт қилинган, яъни чет элда ишлаб чиқарилган

товарларга сарфланади. Миллий ишлаб чиқариш умумий ҳажми асоссиз ошиб

кетмаслиги учун импорт ҳажми ЯИМ таркибидан чиқарилади. Экспорт ва

импорт миқдорлари ўртасидаги фарқ товар ва хизматларнинг соф экспорти ѐки

оддий қилиб соф экспорт дейилади. Соф экспорт ижобий ва салбий бўлиши

мумкин. Агар экспорт импортдан ортиқ бўлса - ижобий, импорт экспортдан

ортиқ бўлса - салбий бўлади.

Хорижий давлатларнинг келишув бўйича беғараз ѐрдам кўрсатиш

мақсадида товарлар киритиши ѐки четга чиқариши - экспорт ва импортда

ҳисобга олинмайди.

Буларга қуйидагилар киради:

1.

Мамлакат ҳудуди орқали ўтадиган хорижий давлатлар транзити.

2.

Кўргазмаларда намойиш этиш учун мамлакатга юборилган ѐки

мамлакатдан олиб чиқилган товарлар;

3.

Тижорат ҳарактерига эга бўлмаган, четга олиб чиқиладиган ва

четдан келтириладиган маҳсулотлар.

4.

Шахсий истеъмол учун почта ва йўловчиларнинг юклари.

Хизматларнинг экспорт ва импорти моддий ва номоддий хизматларни ўз

ичига олади.

Моддий хизматларга - транспорт хизмати, алоқа, омбор хўжалиги,

автомобилларга техник хизмат кўрсатиш, ҳисоблаш техникаси хизматлари

кабилар киради.

Номоддий хизматларга - тижорат хизматлари (молиявий воситачилик ва

суғурта хизматлари, бинолар ижараси, машина, асбоб - ускуналар ва

транспортлар ижараси, ҳуқуқий хизматлар, реклама ва ҳоказолар), таълим

соҳасидаги хизматлар, соғлиқни сақлаш, туризм хизматлари ва бошқалар

киради.

Хизматларнинг экспорт ва импорти сальдоси - резидентларнинг

хизматларни реализация қилиши натижасида тушган тушум ва хорижий

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

11

ҳамкорлардан шундай хизматларни сотиб олиш билан боғлиқ ҳаражатлар

ўртасидаги фарқ билан белгиланади.

ЯИМни ҳисоблашнинг кейинги усули даромадлар усулидир. Ушбу усул

бўйича мамлакат ЯИМни ҳисоблаганда - яхлит иқтисодиѐт бўйича моддий

бойлик яратиш, хизмат кўрсатиш соҳаларида банд бўлган уй хўжаликлари ва

барча иқтисодий бирликлар олган даромадларининг жами ўз аксини

топади.

БМТ нинг МҲТ методологияси бўйича ЯИМнинг асосий тақсимланган

таркибий қисмлари - иш ҳақи ва унинг бошқа турлари, ижтимоий суғуртага

ажратмалар, иқтисодий бирликларнинг фойда ва бошқа даромадлари, ишлаб

чиқариш ва маҳсулотларга соф солиқ ҳамда амортизация ажрамалари

ҳисобланади.

Ёлланма ходимларнинг иш ҳақи қуйидаги иккита муҳим унсурдан ташкил

топади:

1.

Иш ҳақи.

2.

Ижтимоий суғуртага ажратмалар.

Ходимларнинг иш ҳақи барча кўринишдаги ҳақ ва тўловлар, яъни турли

хилдаги қўшимча тўловлар, мукофотлар, пул ва натура шаклдаги рағбатларни ўз

ичига олади. Бу таннарх ѐки корхона фойдаси ҳисобидан берилади. Иш ҳақи

турли солиқ ва бошқа мажбурий тўловлар тўланмасдан олдин ҳисобланади.

Ижтимоий суғуртага ажратмалар ходимларнинг келажакда нафақа олиш

ҳуқуқига эга бўлишлари учун амалга оширилади. Ижтимоий нафақалар давлат,

суғурта ташкилотлари, давлат ва нодавлат нафақа фондлари томонидан

берилади. Бундай нафақаларни бериш зарурати қуйидаги ҳолатлар билан

боғлиқ:

1.

Касаллиги туфайли даволанишга муҳтож бўлиш, фарзанд туғилиши,

ногиронлик ѐки кексалик.

2.

Боқимандаларни таъминлаш зарурати.

3.

Боқувчисини йўқотганларни қўллаб-қувватлаш.

4.

Нафақага чиқиш, ишсизлик, касаллиги туфайли умуман ѐки тўлиқ ишлай

олмайдиганларни қўллаш.

5.

Таълим учун тўловни амалга ошира олмайдиганларга мадад.

6.

Уй-жой, коммунал хизмат ҳақларини тўлай олмайдиган кам даромадли

оилаларни қўллаб-қувватлаш ва ҳ.к.

Жамият аъзолари даромадлари даражаси улар турмуш фаровонлигининг

муҳим кўрсаткичи ҳисобланиб, шу билан бирга алоҳида шахсларнинг дам

олиши, билим олиши, соғлиғини сақлаши, энг зарур эҳтиѐжларини қондириши

имкониятларини белгилаб беради. Аҳоли пул даромадлари иш ҳақи,

тадбиркорлик фаолиятидан олинадиган даромад, нафақа, пенсия, стипендия

шаклидаги барча пул тушумларини, мулкдан фоиз, дивиденд, рента шаклида

олинадиган даромадларни, қимматли қоғозлар, кўчмас мулк, қишлоқ хўжалик

маҳсулотлари, ҳунармандчилик буюмларини сотиш ва турли хизматлар

кўрсатишдан келиб тушадиган даромадларни ўз ичига олади.

Мамлакатимизда аҳоли даромади ва фаровонлигини ошириш борасида

сифат жиҳатидан чуқур ўзгаришлар юз бермоқда. Аҳолининг иш ҳақи ва

“Иқтисодиѐт ва инновацион технологиялар” илмий электрон журнали. № 4, май, 2012 йил

12

умуман, пул даромадлари барқарор ошиб бормоқда, унинг харид қобилияти

муттасил ўсмоқда, фуқароларимиз истеъмол қиладиган маҳсулотлар

таркибининг сифати ортмоқда.

2011 йилда республикамизда иш ҳақи 20,2 фоизга, бюджет ташкилотлари

ходимларининг иш ҳақи, пенсиялар, нафақа ва стипендиялар миқдори эса 26,5

фоизга ўсди. Аҳолининг реал даромадлари йил мобайнида 23,1 фоизга ортди

8

(2-расм).

113,1

113,2

114,7

118,6

122

127,3

123

126,5

123,5

123,1

105

110

115

120

125

130

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2-расм. Аҳоли реал пул даромадларининг ўсиши

(ўтган йилга нисбатан % ҳисобида)

Ҳар бир мамлакатнинг иқтисодий қудрати ўша ҳудудда фаолият

юритаѐтган иқтисодиѐт субъектларининг олаѐтган даромадлари билан

белгиланади. Республикамизда мустақилликнинг охирги ўн йиллигида

иқтисодиѐтнинг деярли барча субъектлари томонидан олинаѐтган даромадлар

даражасининг ўсиб бориши мамлакатимизда олиб борилаѐтган иқтисодий

сиѐсатнинг нақадар оқилона ва самарали эканлигидан далолат беради (5-илова).

Умуман хулоса қилиб айтганда, миллий

ҳисоблар тизимининг

макроиқтисодий кўрсаткичи сифатида ялпи ички махсулот ва унинг таркибий

қисмлари ҳаракат шаклларини ҳисоблаш услубиятига алоҳида эътибор қаратиш

зарур. Кўпгина микроиқтисодий кўрсаткичлар ѐрдамида корхоналар фаолиятига

баҳо берилиб, улар фаолиятининг ривожланиш тамойиллари аниқланса,

макроиқтисодий кўрсаткичлар орқали яхлит иқтисодиѐтнинг ҳолати, унинг

ўсиши ѐки орқага кетиши таҳлил қилиниб, хулоса чиқарилади.

8

Каримов И.А. 2012 йил Ватанимиз тараққиѐтини янги босқичга кўтарадиган йил бўлади. –Т.: Ўзбекистон.

2012, 11-б.