“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2014 йил

1

www.iqtisodiyot.uz

Л.А. Эшонқулов, тадқиқотчи, ТДИУ

ИҚТИСОДИЁТНИ МОДЕРНИЗАЦИЯЛАШ ШАРОИТИДА СТРАТЕГИК

БОШҚАРУВ ҲИСОБИНИНГ НАЗАРИЙ АСОСЛАРИ

В данной статье раскрыты стадии развития стратегического

управленческого учета и даны экономические определения, сделан

сравнительный анализ традиционного и стратегического управленческого

учета, а также показаны особенности организации стратегического

управленческого учета.

This article reveals the stage of strategic management accounting and given

the economic definition makes a comparative analysis of traditional and strategic

management accounting and shows features of the organization of strategic

management accounting.

Калитли сўзлар:

бошқарув ҳисоби, стратегик бошқарув ҳисоби,

стратегик менежмент, халқаро амалиёт, стратегик қарор, бошқарув тизими,

иқтисодий таъриф.

Иқтисодиётни

модернизациялаш шароитида хўжалик юритувчи

субъектлар фаолиятини самарали ташкил этиш, шунингдек, амалиётга

бошқарувнинг янги тизимларини жорий этиш долзарбдир. Чунки тез

ўзгарувчан рақобат муҳитида хўжалик юритувчи субъектлар фаолиятини пухта

ҳамда истиқболли режалар асосида бошқариш барқарорликни таъминлайди.

Юртбошимиз И.А. Каримов таъкидлаганидек,

“Бизнинг ўз олдимизга

қўйган асосий мақсадимиз – бошлаган ислоҳотларимиз, иқтисодиётимизни

янгилаш ва модернизация қилиш жараёнларини давом эттириш ва

чуқурлаштириш, ҳаётимиз даражаси ва сифатини изчил ошириб боришни

таъминлаш, тенглар ичида тенг бўлиб, жаҳон ҳамжамиятида муносиб ўрин

эгаллашдан иборатдир”

[1].

Бугунги кунда халқаро амалиётда кенг қўлланилиб келинаётган

бошқарувнинг янги тизимларидан стратегик менежмент тобора ривожланиб,

асосий ҳисоб маълумотлари билан таъминловчи стратегик бошқарув ҳисобига

талаб ортиб бормоқда. Стратегик бошқарув ҳисоби анъанавий бошқарув

ҳисобининг янги ривожланаётган элементи ҳисобланиб, мамлакатимиз

иқтисодчи олимлари томонидан назарий ва амалий жиҳатдан етарлича тадқиқ

этилмаган.

Стратегик бошқарув ҳисоби бошқарув ходимларига, керакли вақтда зарур

бўлган ахборот билан таъминловчи тизим ҳисобланади. Стратегик бошқарув

ҳисоби стратегик менежмент ишларини муваффақиятли жорий қилиш учун

зарур бўлиб, ўз-ўзидан стратегик бошқарув ҳисобининг келиб чиқиш тарихи

стратегик менежментнинг келиб чиқиш тарихи билан чамбарчас боғлиқ.

Тарихий манбаларда кўрсатилишича, XX-асрнинг 80-йилларига келиб

кўпгина адабиётларда анъанавий бошқарув ҳисоби амалиёти танқид қилинди.

Бу борада танқидий асосланган фикрлар Гарвард бизнес мактабидан бўлган

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2014 йил

2

www.iqtisodiyot.uz

Роберт Капланга тегишлидир. 1987 йилда Томас Жонсон билан Роберт Каплан

“Йўқотилган моҳият: бошқарув ҳисобини юксалиши ва пасайиши” китобини

ёзди. Мазкур китоб етарли даражада машҳурликка эришди. Муаллифларнинг

таъкидлашича, компаниялар ҳанузгача тамойиллари 30 йил олдин ишлаб

чиқилган бошқарув ҳисоби амалиётини қўллашади. Ваҳоланки, ушбу

тамойиллар аёвсиз рақобат ва ишлаб чиқаришнинг ривожланиши даври учун

эскирган ҳисобланади. Жонсон ва Капланлар қуйидаги танқидий фикрларни

билдиришди:

1. Анъанавий бошқарув ҳисоби ишлаб чиқариш ривожланишининг

замонавий

даражаси

ва

ўсиб

бораётган

рақобат

талабларини

қаноатлантирмайди;

2. Ишлаб чиқариш харажатлари ҳисобининг анъанавий тизимлари

бошқарув қарорлари учун самарасиз бўлган ахборотларни яъни нотўғри

йўналтирилган ахборотларни келтириб чиқаради;

3. Бошқарув ҳисоби амалиёти молиявий ҳисоб талабларига таянган ҳолда

мустақиллигини йўқотмоқда;

4. Бошқарув ҳисоби амалий жиҳатдан тўлиқ компания фаолиятининг

ички меъзонларига эътибор қаратади ва компания фаолият кўрсатаётган бизнес

муҳитига эътибор қаратмайди[2].

Бошқарув ҳисоби номига бундай танқидлардан сўнг АҚШ иқтисодчи

олимлари бошқарув ҳисобининг замонавий ҳолатини тадқиқ этди. Ўтказилган

тадқиқотлар шуни кўрсатдики, бошқарув ҳисобига қарши фикрлар унинг

аҳамиятини йўқотиши учун етарли эмас. Иқтисодчи олимлар Бромвич ва

Биминилар ҳам таъкидлаганидек, бошқарув ҳисобининг янги технологияларини

пайдо бўлиши ушбу ҳисоб тизимини инқирозига сабаб бўлаолмайди. Бромвич

ва Биминилар томонидан ўтказилган тадқиқот стратегик бошқарув ҳисобини

ҳозирги шароитларда бошқарув ҳисобининг аҳамиятини оширувчи йўналиши

сифатида аниқлаб берди[3].

Кейинги ривожланиш босқичлари ушбу хулосаларни тасдиқлади.

Бошқарув ҳисоби ўзини тўлиқ йўқотмади ва бошқарув ҳисобининг қатор янги

технологиялари, шу жумладан стратегик бошқарув ҳисоби амалиётда кенг

ривожланди.

Стратегик бошқарув ҳисобининг ривожланиши кўп жиҳатдан XX-асрнинг

70-йилларида стратегик менежмент каби фаннинг пайдо бўлишига боғлиқ

бўлиб, 80-йиллар ўрталарида тўлиқ шаклланди. Менежментнинг ушбу

йўналишидаги асосий эътибор - бу барқарор рақобатбардош устунликка

эришиш ҳисобланади. Стратегик бошқарув ҳисоби ҳисобот маълумотларини

(компания таъминот бозори ва унинг рақобатчиларига таалуқли бўлган

маълумотлар) ҳисобга олган ҳолда стратегик истиқболни аниқлаб берувчи жуда

қулай тизим бўлиб чиқди. Шунингдек, стратегик бошқарув ҳисоби мавжуд

маҳсулотларнинг бозор истиқболлари тўғрисида, маҳсулотни узоқ вақт

сақланиш даври тўғрисида ва маҳсулотлар савати тўғрисида ахборот билан

таъминлайди. Бунда стратегик бошқарув ҳисоби доирасида ўтказилаётган

таҳлил қайсидир бир компания билан чекланиб қолмасдан балки рақобатчилар

билан таққослаганда унинг рақобатбардошлилигини аниқлаб бериши лозим.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2014 йил

3

www.iqtisodiyot.uz

Стратегик ва анъанавий бошқарув ҳисобининг асосий ўзига хос

белгилари қуйида жадвалда келтирилган.

Стратегик ва анъанавий бошқарув ҳисобининг қиёсий тавсифи

Таққослаш

белгилари

Анъанавий бошқарув

ҳисоби

Стратегик бошқарув ҳисоби

1. Ички омиллар ва

жараёнларни ҳисобга

олиш

ва

таҳлил

қилиш.

Ички

омилларга

ҳаддан

зиёд

эътибор

қаратилади.

Амалга оширилади.

2. Ташқи омиллар

ва

жараёнларни

ҳисобга

олиш

ва

таҳлил қилиш.

Асосан

амалга

оширил-майди.

Амалга

оширилади.

Масалан,

фирма ўз маҳсулотини сотадиган

бозорлар, рақобатчилар харажатлари,

харажатлар таркиби ҳамда корхона

стратегияси ва ушбу бозорлардаги

рақобатчилар

стратегияларининг

мониторинги

ҳақидаги

молиявий

ахборотни тақдим этади ва таҳлил

қилади.

3.

Номолиявий

омиллар ва жараён-

ларни ҳисобга олиш

ва таҳлил қилиш.

Номолиявий омиллар

одатда

ҳисобга

олин-

майди.

Номолиявий

омиллар

тизимлаштирилган

ҳолда

ҳисобга

олинади

ва

баҳолашга

уриниб

кўрилади.

4. Тез ўзгарувчан

муҳит

шароитида

фаолият кўрсатишга

яроқлилик.

Ҳамма

вақт

ҳам

яроқли эмас, чунки фақат

ички омиллар ҳисобга

олинади.

Доимий равишда ўзгарувчи ташқи

муҳит шароитида фаолият кўрсатишга

яроқли.

5. Кўрсаткичлар

тавсифи.

Абсолют

кўрсаткичлар-дан

фойдаланилади.

Абсолют

кўрсаткич-ларга эмас,

балки нисбий кўрсаткичларга урғу

берилади.

6.

Харажатларни

таҳлил қилишга нис-

батан муносабат.

Ишлаб чиқариладиган

маҳсулот ҳажми хара-

жатлар

ўзгаришини

белгилаб берувчи ягона

омил ҳисобланади. Шу

асосда

харажатларни

ўзгарувчан ва доимий

турларга бўлиш амалга

оширилади.

Стратегик

таҳлил учун ишлаб

чиқарилган маҳсулот ҳажми хара-

жатлар ўзгаришини изоҳловчи энг

муҳим омил ҳисобланмайди. Барча

стратегик ҳал қилувчи омиллар ҳам

исталган вақтда бир хил муҳим эмас,

лекин уларнинг айримлари ҳар бир

муайян ҳолатда жуда муҳим бўлиши

мумкин. Харажатларнинг ҳар бир

омили учун ўз таҳлил қилиш тизими

мавжуд.

7. Ташкилотдаги

роли.

Роль кўпроқ стратегик

вазифаларни эмас, балки

тезкор вазифаларни ҳал

этиш билан чекланади.

Аксарият ташкилотларда

бошқарув

ҳисоби

ҳозиргача

анъанавий

бошқарув

ҳисоби

қуйидаги вазифаларни ҳал

этади: ҳисоб юритиш,

Муҳим роллардан бири-ни ўйнади,

чунки муайян ташкилотнинг реал

ишбилармонлик эҳтиёжларига мос-

лаштирилган. Ахборотни энг самарали

тарзда қўлга киритиш учун шароитлар

яратади.

Рақобат

стратегиялари,

корпоратив стратегияларни ифодалаш-

да,

бизнес

ривожининг

турли

босқичларида стратегиянинг ўзгари-

шини таҳлил қилишда ёрдам беради.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2014 йил

4

www.iqtisodiyot.uz

муаммоларни ҳал этиш

(асосан тезкор муаммо-

ларни), корхонада юзага

келадиган

мураккабликларга

эъти-

бор қаратиш.

Корхонанинг стратегик ва тезкор

фаолияти

ўртасидаги

ўзаро

боғлиқликни

таъминлайди,

чунки

стратегик режаларни ва вазифаларни

муайян кўрсаткичларда ифодалайди.

8.

Стратегик бош-

қарув

қарорларига

бўлган муносабат.

Стратегик

бошқарув

қарорларини жорий этиш

ва

қўллаб-қувватлашга

йўналтирилмаган.

Стратегик бошқарув қарорларини

жорий этиш, қўллаб-қувватлаш ва

ривожлантиришга

йўналтирилган.

Керакли вақтда зарур ахборотнинг

берилишини таъмин-лайди.

Манба: Муаллиф томонидан тузилган.

Маълумки,

анъанавий

ҳамда

стратегик

бошқарув

ҳисобини

такомиллаштириш масалалари назарий ва амалий жиҳатдан бир қанча

иқтисодчи олимлар томонидан тадқиқ этилган.

Жумладан, бошқарув ҳисобини ташкил этиш ҳамда юритишнинг назарий

ва амалий асосларига бағишланган

А.А.Абдуғаниевнинг илмий ишида

сабзавотчилик тармоғидаги қишлоқ хўжалиги субъектлари мисолида бошқарув

ҳисобини ташкил этиш ҳамда юритишнинг назарий, амалий ва услубий

асослари, бошқарув ҳисобида харажатларни туркумлаштириш ва ишлаб

чиқариш таннархи ҳисобини такомиллаштириш, бошқарув ҳисобини ташкил

этиш услубиёти, бошқарув ҳисобида ахборот тизимини шакллантириш

масалалари ўз аксини топган[4]. Шунингдек, Б.А.Хасановнинг бошқарув

ҳисоби ва ички аудит методологиясини такомиллаштириш масалалари номли

илмий-тадқиқот ишида бошқарув ҳисобининг назарий, методологик ва амалий

жиҳатлари, корхоналарда ички аудитнинг назарий, методологик ва амалий

жиҳатлари тадқиқ этилган[5].

Бироқ стратегик бошқарув ҳисобининг назарий ва амалий жиҳатлари

мамлакатимиз иқтисодчи олимлари томонидан етарлича тадқиқ этилмаган.

Стратегик бошқарув ҳисоби мустақил алоҳида йўналиш сифатида 20

йилдан ортиқроқ амал қилиб келаётган бўлсада, ҳанузгача унинг тушунчаси

ҳақида ягона ёндашув мавжуд эмас.

Иқтисодчи олим Ж.Иннз стратегик бошқарув ҳисобини ташкилотда

стратегик қарорлар қабул қилинишининг қўллаб-қувватланишини таъминловчи

ахборотни тақдим этиш сифатида таърифлайди[6]. Одатда стратегик қарорлар

узоқ муддатли хусусиятга эга бўлиб, ташкилот ҳаёти ва фаолиятининг барча

томонларига катта таъсир кўрсатади.

Ушбу нуқтаи назарга иқтисодчи олимлар Купер ва Каплан ҳам қўшилади.

Уларнинг таъкидлашича, стратегик бошқарув ҳисоби усуллари биринчи

навбатда ташкилотнинг умумий рақобат стратегиясини асосан маҳсулотлар ва

хизматлар

таннархини

мукаммалроқ

ҳисобга

олиш

учун

ахборот

технологиясидан фойдаланиш ҳисобидан қўллаб-қувватлаш учун ишлаб

чиқилган эди

[7].

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2014 йил

5

www.iqtisodiyot.uz

Стратегик

бошқарув

ҳисоби

атамасини

таклиф

этган

илк

тадқиқотчилардан бири К.Симмондзнинг таърифлашича,

стратегик бошқарув

ҳисоби – бу иқтисодий стратегияни ишлаб чиқиш ва унинг амалга

оширилишини назорат қилишда фойдаланиш учун компания ва унинг

рақиблари ҳақидаги, айниқса реал харажатлар ва нархлар, ҳажм, бозорнинг

улуши, пул маблағлари оқимига ҳамда фирма умумий ресурсларининг талаб

этилаётган улушига тааллуқли бошқарув ҳисоби маълумотлари билан

таъминлаш ва уларни таҳлил қилиш. Ушбу таърифдан стратегия ишлаб

чиқувчиларининг эҳтиёжларига асосланган стратегик ҳисобнинг мантиғи келиб

чиқади. Уларга ўз ҳаракатларига самарали тузатишлар киритиш учун

компаниянинг стратегик мавқеидаги ўзгаришлар ҳақидаги жорий маълумотлар

зарур. Бироқ, бундай кўрсаткичлар жорий ҳисобга олишда мавжуд эмас, чунки

у фойда кўрсаткичига йўналтирилган.

О.Е.Николаева, О.В.Алексееванинг фикрига кўра,

«

Стратегик бошқарув

ҳисоби

–

бу бошқарув ҳисобининг узоқ муддатли қарорлар қабул қилиш

жараёнига йўналтирилган ялпи йўналиши бўлиб, ушбу йўналиш доирасида

корхона ўз фаолиятини амалга ошираётган ташқи бизнес-муҳитнинг пухта

таҳлил қилиниши назарда тутилади»[3].

Стратегик бошқарув ҳисобининг турли талқинларини таҳлил қилиш

натижалари шуни кўрсатдики, кўплаб муаллифлар унинг моҳиятига таъриф

бераётганда

асосий

эътиборни,

биринчи

галда,

унинг

ташқи

йўналтирилганлигига қаратади.

Стратегик

бошқарув

ҳисоби

мавжуд

маҳсулотларнинг

бозор

истиқболлари, маҳсулотнинг яроқлилик цикли ва маҳсулотлар портфели

ҳақидаги ахборот билан таъминлайди. Бунда ушбу таҳлил муайян компания

доиралари билан чекланмаслиги керак, у компаниянинг бошқа рақиб

компаниялар билан солиштирилганда рақобат жиҳатдан устунликларини

аниқлаши даркор[7].

А.Смарт Коад шундай дейди,

«

стратегик бошқарув ҳисоби – бу фақат

юзага келадиган соҳа, шунинг учун унинг чегаралари қатъий белгиланмаган,

ноаниқ ва, албатта, бу ерда нимани ва қандай қилиб ривожлантириш

лозимлигини кўрсатувчи ҳеч қандай унификацияланган кўрсатмалар мавжуд

эмас, ушбу йўналишга доир мавжуд адабиётлар эса турли хил бўлиб, уларни

таққослаб бўлмайди»[8]. Бу стратегик бошқарув ҳисоби тушунчасига стратегик

бошқарув ва унинг ташкилот стратегияси билан боғлиқлиги нуқтаи назаридан

аниқлик киритиш зарурлигидан далолат беради.

«Оксфорд бухгалтерияга оид изоҳли луғати»да

стратегик бошқарув

ҳисоби «менежментга тактик қарорларни қабул қилишга нисбатан анъанавий

ёндашувга қараганда кўпроқ узоқ муддатли стратегик қарорларни амалга

ошириш учун зарур бўлган ахборотни шакллантириш мумкин бўладиган

даражада ташкил этилган тизим» сифатида таърифланган[9].

Р.Паркер бухгалтерияга оид изоҳли луғатда қуйидаги аниқликни

киритади: «стратегик бошқарув ҳисоби

– бу корхонанинг сотиш бозорлари,

рақобатчилар харажатлари ҳақидаги ахборотни йиғиш ва таҳлил қилиш,

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2014 йил

6

www.iqtisodiyot.uz

харажатлар таркибини ҳамда ташкилот ва унинг ушбу бозорлардаги

рақобатчилари стратегияси мониторингини ўрганиш»[10].

Кўриниб турибдики, стратегик бошқарув ҳисобининг тугал яхлит тушунчаси

мавжуд бўлмаган ва ҳанузгача мавжуд эмас.

Юқорида келтирилган таърифларни таҳлил қилган ҳолда қуйидаги

хулосаларни келтириш мумкин:

-

стратегик бошқарув ҳисоби ахборот тизими ҳисобланади;

-

стратегик бошқарув ҳисоби стратегик бошқарув қарорларини қабул

қилиш жараёнига йўналтирилган;

-

стратегик бошқарув ҳисоби анъанавий стратегик бошқарув ҳисобидан

фарқли ўлароқ нафақат корхонанинг ички муҳити ҳақидаги ахборотни тақдим

этади, балки ташқи муҳит ҳақидаги ахборотга ҳам алоҳида эътибор қаратади;

-

айрим таърифлар муаллифларининг фикрига кўра, стратегик бошқарув

ҳисоби фақатгина нисбий молиявий натижаларни тақдим этиши керак, айни

пайтда бошқа муаллифларининг ҳисоблашича, у номолиявий ахборотни ҳам

кўриб чиқиши лозим, бу, бизнинг назаримизда, кўпроқ ҳозирги вазият

талабларига мос келади.

Стратегик бошқарув ҳисоби тушунчасини аниқлаштиришда биз

авваламбор корхоналарда бошқарув ҳисоби тизимининг таркибий изоҳли

тузилиши яъни иқтисодий категория моҳиятидан келиб чиқиб ёндашишимиз,

сўнгра эса стратегик бошқарув ҳисобини ташкил қилиш ва амал қилиш

хусусиятларига таянишимиз лозим.

Стратегик бошқарув ҳисобини аниқлашдаги фикрлар турфа хиллигига

асосий сабаб бизнингча вақт мезонига таянади. Бошқарув ҳисоби корхонада

ижтимоий-иқтисодий ҳодиса сифатида доимо ривожланиб боради, унинг

функциялари кенгайиб бормоқда. Улар томонидан ечиладиган масалалар

кўлами кенгаяди. Бошқарув ҳисоби таъминлайдиган ахборотлар нафақат тезкор

балки стратегик бошқарув қарорларини қабул қилиш учун кенг қўлланилмоқда.

Кўпгина иқтисодчи олимларнинг стратегик бошқарув ҳисоби тушунчасига

берилган фикр ва мулоҳазаларини таҳлил қилиб, хулоса қилишимиз мумкинки,

бизнинг фикримизча, стратегик бошқарув ҳисоби - бу хўжалик юритувчи

субъектларнинг бошқарув аппаратига иқтисодий жиҳатдан барқорор ўсишни

таъминловчи, узоқ муддатли истиқболли стратегик режаларни амалга ошириш

учун зарур бўлган ҳисоб маълумотлари билан таъминлаш тизимидир.

Стратегик бошқарув ҳисобининг зарурлиги бошқарув муаммоларининг

мураккаблиги, уларни комплекс ҳал этиш зарурати билан изоҳланади. У

корхона бошқарувининг юқори даражадаги менежерлар учун мўлжалланган.

Улар учун конфеденциал, яъни тижорат сиридан иборат бўлган корхонанинг

имкониятлари ва унинг иқтисодий муҳити (бозорлари, таварлари,

рақобатчилари ва ҳокозо) тўғрисидаги махфий ахборотлар керак бўлади.

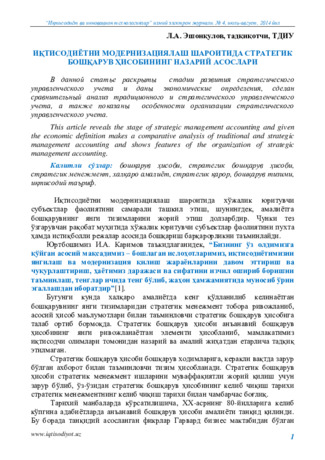

Стратегик бошқарув ҳисобининг асосий ўзига хос хусусиятларини

қуйидаги расм орқали ифодалаш мумкин.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2014 йил

7

www.iqtisodiyot.uz

1-расм. Стратегик бошқарув ҳисобининг хусусиятлари

Манба: Муаллиф томонидан тузилган.

Шундай қилиб, хулоса қилиш мумкинки, стратегик бошқарув ҳисоби

сезиларли даражада корхонани стратегик ва тезкор бошқаришдаги ахборот

таъминотига ўзининг таъсир доирасини кенгайтирмоқда. Бошқарув

ҳисоби

жараёни ҳам анъанавий ҳам стратегик бошқарув ҳисоби сифатида нафақат

ҳисоб жараёнини, балки таҳлил, режалаштириш ва назорат жараёнларини,

бухгалтерия ҳисоби, таҳлил ва аудитни уларнинг бошқарув ва реализация

босқичлари каби умумий мақсадга йўналтирилганлиги билан боғлиқ ҳолда

ягона тизимга бирлаштиради. Бунда ахборот базаси тайёрланади, таҳлил

қилинади ва баҳоланади.

Фойдаланилган адабиётлар рўйхати

1.

И.А. Каримов. “2014 йил юқори ўсиш суръатлари билан ривожланиш,

барча мавжуд имкониятларни сафарбар этиш, ўзини оқлаган ислоҳотлар

стратегиясини изчил давом эттириш йили бўлади”–Т.: Халқ сўзи, 2014 йил 18

январь, №13.

2.

Jonson H.T., Kaplan R. Relevance Lost: The Rise and Fall of Management

Accounting/ Harvard: Harvard University Press, 1987. 266 p.

3.

Николаева О.Е., Алексеева О.С. Стратегический управленческий учет.-

М.: Эдиториал УРСС, 2004.-300 с.

4.

Абдуғаниев А.А. Бошқарув ҳисобини ташкил этиш муаммолари,

уларнинг ечимлари. Монография. – Т.: 2003.- 275 б.

5.

Хасанов Б.А. Бошқарув ҳисоби: назария ва услубиёт. Т.: “Молия”

нашриёти 2003 й. – 248б.

6.

Апчерч А. Управленческий учёт: принципы и практика / пер. с англ./

М.: Финансы и статистика, 2002. - 925 с.

Стратегик бошқарув ҳисобининг хусусиятлари

Корхонани стратегик

ривожлантиришнинг

бир неча

вариантларини

ишлаб чиқиш ва

улардан энг

мақбулини

танлашдаги ахборот

таъминоти

Корхонанинг

молиявий ҳолати

ва ишлаб чиқариш

салоҳияти,

оператив ва

стратегик

мақсадларига

эришишни

баҳолаш

Ташқи муҳит, вақт,

капитал, риск ва

бошқа шу каби

омиллар ҳисоби

Молиявий – ишлаб

чиқариш фаолиятининг

истиқболдаги, режали,

норматив ва

ҳақиқатдаги

маълумотлари

интеграцияси ва уларни

узоқ муддатли

истиқболда ҳисоблаш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 4, июль-август, 2014 йил

8

www.iqtisodiyot.uz

7.

Аксененко, А. Ф., Бобижонов, М. С, Пиримбаев, Ж. Ж.

Управленческий учёт на промышленных предприятиях в условиях

формирования рыночных отношений. - М.: ООО

“

Нонпарель

”

, 1994. - 340 с.

8.

Drury С Management and cost accounting. - L.: Chapmen & Hall. 1992. -

874 c.

9.

Друри, К. Управленческий учёт для бизнес-решений: [пер. с англ.] /

Под ред. В. Н. Егорова. - М. : ЮНИТИ-ДАНА, 2003. - 655 с.

10.

www.glossary.ru.