390

TIJORAT BANKLARI MOLIYAVIY BARQARORLIGIGA TA’SIR ETUVCHI

OMILLAR

Botirova Dilorom Narkuzievna

Bank-moliya akademiyasi magistratura talabasi

https://doi.org/10.5281/zenodo.10684715

Annotatsiya.

Mazkur maqolada

tijorat banklari moliyaviy barqarorligiga ta’sir etuvchi

omillar haqida so’z boradi. Maqola davomida asosli fikr va mulohazalar keltirib o’tilgan.

Kalit so’zlar:

tijorat banklari, moliyaviy barqarorlik, ta’sir etuvchi omillar, tashqi va ichki

omillar.

FACTORS AFFECTING THE FINANCIAL STABILITY OF COMMERCIAL BANKS

Abstract.

This article talks about the factors affecting the financial stability of commercial

banks. During the article, reasonable opinions and considerations are mentioned.

Key words:

commercial banks, financial stability, influencing factors, external and internal

factors.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФИНАНСОВУЮ УСТОЙЧИВОСТЬ

КОММЕРЧЕСКИХ БАНКОВ

Аннотация.

В данной статье говорится о факторах, влияющих на финансовую

устойчивость коммерческих банков. В ходе статьи приводятся обоснованные мнения и

соображения.

Ключевые слова:

коммерческие банки, финансовая устойчивость, факторы

влияния, внешние и внутренние факторы.

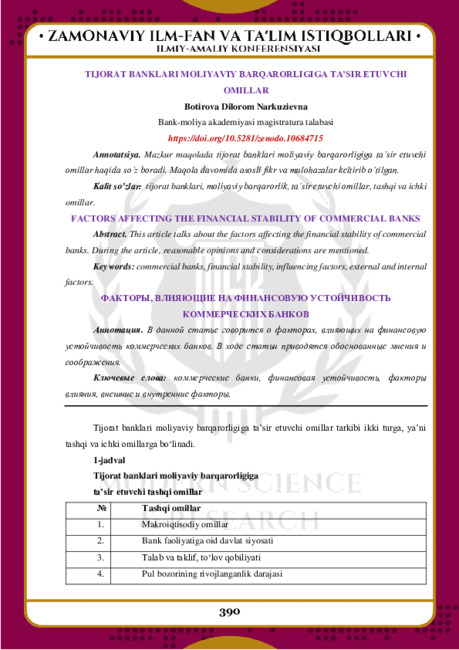

Tijorat banklari moliyaviy barqarorligiga ta’sir etuvchi omillar tarkibi ikki turga, ya’ni

tashqi va ichki omillarga bo‘linadi.

1-jadval

Tijorat banklari moliyaviy barqarorligiga

ta’sir etuvchi tashqi omillar

№

Tashqi omillar

1.

Makroiqtisodiy omillar

2.

Bank faoliyatiga oid davlat siyosati

3.

Talab va taklif, to‘lov qobiliyati

4.

Pul bozorining rivojlanganlik darajasi

391

5.

Pul aylanishining holati

6.

Raqobat muhitining rivojlanganligi

7.

Bank tizimi va hamkor tijorat banklari iqtisodiy ahvoli

8.

Qonunchilik va normativ hujjatlar ta’minoti

9.

Tashqi bank infratuzilmasi holati

10.

Banklarga bo‘lgan ishonch

Ushbu jadval ma’lumotlarida keltirilgan barcha ta’sir etuvchi omillar tijorat banklari

moliyaviy barqarorligiga ham ijobiy ham salbiy ta’sir etishi mumkin, barcha omillarni ta’sir

etishidan kelib chiqqan holda, ularni inkor etib bo‘lmaydi, boshqa ta’sir etuvchi omillar bilan birga

o‘zaro aloqadorligi hamda banklar iqtisodiy ahvoliga ta’sir etishidan kelib chiqqan holda kuchli

ta’sir etishi ham mumkin. 1-jadval ma’lumotlari asosida tijorat banklari moliyaviy barqarorligiga

ta’sir etuvchi tashqi omillarni o‘rganishga harakat qilamiz.

Makroiqtisodiy omillarni ko‘rib chiqishda eng avvalo, har qanday tijorat banklari

moliyaviy barqarorligiga iqtisodiyotning barqarorligi, mamlakat YaIM o‘zgarish hajmi, tovarlar

aylanishi, eksport va import hajmi, investitsiyalar hajmi, aholi real daromadlilik darajasiga ko‘p

jihatdan bog‘liq bo‘ladi. Mamlakat iqtisodiyoti to‘g‘risida so‘z ketganda, davlat moliyasining

holati, ya’ni davlatning tashqi qarzi miqdori va byudjet defitsitiga e’tibor qaratish lozim bo‘ladi.

Shu bilan birga, iqtisodiyot tarmoqlari ham katta ahamiyatga ega, ayniqsa, iqtisodiyot aniq bir

tarmog‘iga katta bog‘liqligi bo‘lsa, ushbu tarmoqdagi holat tijorat banklari moliyaviy

barqarorligiga ta’sir etadi.

Shu bois, iqtisodiyot tarmoqlari barchasi bir tekis rivojlanishi banklar moliyaviy

barqarorligini ta’minlashda ustuvor hisoblanadi. Shuningdek, iqtisodiy rivojlanish jarayonlarida

(jonlanish – o‘sish –pasayish – inqiroz – depressiya ) tijorat banklarida turlicha vazifalari bo‘ladi.

Tijorat banklari moliyaviy barqarorligiga ta’sir etishda davlatning, jumladan, davlat

siyosatining o‘rni beqiyosdir, bunga sabab, iqtisodiy va moliyaviy qiyinchiliklarni boshidan

kechirayotgan banklarga davlat yordam qo‘lini cho‘zadi. Sababi, bu orqali banklarga davlat

bozordagi mavqeini tiklashga, ularning moliyaviy shoklarni oldini olishga xizmat qiladi. Davlat

bunda tijorat banklari kapitallashuviga mablag‘ ajratadi, buning natijasida moliyaviy

qiyinchiliklarni boshidan kechirayotgan banklar likvidliligi, to‘lov qobiliyatini tiklash imkoniyati

paydo bo‘ladi.

Tijorat banklari moliyaviy barqarorligiga ta’sir etuvchi makroiqtisodiy omillar ichida

davlatning soliq siyosatini ham misol sifatida keltirib o‘tish mumkin. Sababi, soliqlar hajmi ham

tijorat banklarini rivojlantirish, yangi bank mahsulotlarini mijozlarga taqdim etishini kechiktirish

392

yoki xizmatlarning ancha qimmatlishishiga olib kelishi mumkin. Shu bois, O’zbekiston

Respublikasida yangi tashkil etilayotgan tijorat banklari uchun soliq to‘lovlariga turli imtiyozlar

berish amaliyoti qo‘llanib kelinmoqda.

Shu bilan birga, zamonaviy va xorijiy banklar tajribasiga muvofiq, texnologik,

mahsuldorlik va innovatsiyalarni joriy etish, risklarni kamaytirish, banklar faoliyati barqarorligini

ta’minlashda strategik qarorlar qabul qilishni aniqlash katta ahamiyat kasb etadi. Shu bois, banklar

faoliyatiga oid qonunchilik tizimini yangilash ular faoliyatini tubdan yangilashlarga, turli

innovatsiyalarni joriy etishga sabab bo‘ladi.

Tijorat banklari moliyaviy barqarorligiga talab va taklif, shuningdek, to‘lov qobiliyati ham

ta’sir etadi. Banklar xizmatlari va mahsulotlariga talabning oshishi, ularning moliyaviy

barqarorligiga ijobiy ta’sir etadi. Bir so‘z bilan aytganda, banklar yanada ko‘p foyda olishga va

buning natijasida moliyaviy barqarorligini mustahkamlab yanada yangi imkoniyatlar yaratishiga

xizmat qiladi va zamin yaratadi.

Tijorat banklari moliyaviy barqarorligiga pul va moliya bozorining holati sezilarli ta’sir

ko‘rsatadi. Barchamizga ma’lumki, har qanday moliyaviy barqaror bo‘lgan tijorat banklari ham

ma’lum bir vaqtlarda moliyaviy qiyin ahvolga tushishi, to‘lov qobiliyatini qisqa vaqtlarda

yo‘qotishi mumkin. Bunday hollarda, Markaziy bankning pul-kredit siyosati katta rol o‘ynashi

mumkin. Qayta moliyalashtirish siyosati, shuningdek, Markaziy bankning foiz siyosati evaziga

tijorat banklari oborot mablag‘lari oshishiga xizmat qiladi, bu esa tovar ishlab chiqaruvchilar

iqtisodiyotga, shuningdek, pul bozorida resurslar bahosiga ta’sir etishiga xizmat qiladi.

Shu bilan birga, banklararo kredit resurslari bozori ham bu erda katta ahamiyat kasb etadi.

Chunki ushbu bozordan jalb etilgan resurslar evaziga tijorat banklariga zarur mablag‘larni tezda

sotib olib, u orqali qisqa vaqtlarda pul mablag‘lariga bo‘lgan bank ehtiyojini qondirishi, mijozlari

oldidagi majburiyatlarini bajarishi mumkin bo‘ladi.

Shu kabi holatlarni qimmatli qog‘ozlar bozorida ham kuzatishimiz mumkin. Sababi, tijorat

banklari moliyaviy barqarorligiga qimmatli qog‘ozlar portfelidagi mablag‘lar, qimmatli qog‘ozlar

kursining o‘zgarish dinamikasi ham ta’sir etadi. Kotirovkalarning oshishi bank moliyaviy

barqarorligiga ijobiy ta’sir etsa, uning tushishi esa bank moliyaviy barqarorligiga salbiy ta’sir

ko‘rsatadi. Shu bois, tijorat banklari faoliyatini tahlil etib borish, zarur hollarda keskin choralar

ko‘rish, oldindan bo‘ladigan risklarni ko‘ra bilish juda muhim ahamiyatga ega.

Shu bilan birga, banklar moliyaviy barqarorligiga pul muomalasining holati ham sezilarli

ta’sir etuvchi omillardan biri hisoblanadi. Chunki, pul muomalasi tijorat banklari kundalik

faoliyati bilan bog‘liq bo‘lib, pul muomalasisiz banklar faoliyatini tasavvur etib bo‘lmaydi.

393

Ayniqsa, tijorat banklari o‘z funktsiyalarini to‘la bajarishlari, ularning bank bozorida o‘zlari

yaxshi his qilishi natijasida, ularning moliyaviy barqarorligiga ijobiy ta’sir etadi. Lekin, pul

muomalasidagi ayrim qiyinchiliklar, naqd pul aylanishidagi muammolar, naqdsiz pul

aylanishining etarlicha tezkor emasligi, mijozlar uchun turli qiyinchiliklar va noqulayliklarni

tug‘diradi, buning natijasida, tijorat banklari moliyaviy barqarorligiga salbiy ta’sir ko‘rsatadi.

Shuning uchun, tijorat banklari mijozlar pul aylanishi, pul oqimi, pul muomalasiga katta e’tibor

qaratishlari va innovatsion texnologiyalarni joriy etib borishlari maqsadga muvofiq bo‘ladi.

Tijorat banklari moliyaviy barqarorligiga ta’sir etuvchi tashqi omillari ichida raqobat

muhiti ham katta o‘rin tutadi. Raqobat muhiti etarli darajada rivojlangan sharoitda, tijorat banklari

raqobatchi tijorat banklari faoliyatini o‘rganib boradi, ancha faol ishlashni, operatsiyalarini

kengaytirishi, yangi va sifatli bank xizmatlarini o‘z mijozlariga ko‘rsatishi, bank faoliyati va

xizmat ko‘rsatish madaniyatini oshishiga xizmat qiladi. Etarli darajada raqobat muhiti

shakllanmagan va rivojlanmagan bir sharoitda, tijorat banklari o‘z faoliyatini qisqartirishiga olib

keladi, bu esa oxir-oqibatda banklar moliyaviy barqarorligiga salbiy ta’sir ko‘rsatadi.

Bank infratuzilmasi tijorat banklari moliyaviy barqarorligini ta’minlashga ta’sir etuvchi

omillardan biri hisoblanadi. Bank infratuzilmasi mamlakatda tijorat banklari moliyaviy

barqarorligini ta’minlash metodologiyasini, kadrlar bilan ta’minlanganlik, ilmiy va texnologik,

shuningdek, tartibga solish va audit olib borish tizimi mavjudligini nazarda tutadi. Bank

infratuzilmasining mavjudligi, tijorat banklari faoliyati mustahkamligi va barqarorligini

ta’minlashga zamin yaratadi, ularni ishonchli xizmat qilishi va rivojlanib borishining kafolati

hisoblanadi. Banklar bozorda o‘zlarini erkin his etib, o‘z faoliyatilarini yanada innovatsion

jihatdan rivojlantirishga intilishi kuchayib boradi. Ma’lumotlarning etarliligi, ular faoliyatini

pronozlash va shunga ko‘ra istiqbolda rivojlanishni belgilashga yordam beradi. Achinarlisi,

mamlakatimiz bank tizimida ko‘p yillar davomida aholining naqd pullar bilan bo‘lgan pul

aylanishida bankomatlarning etishmasligi yoki mavjud emasligi, naqd pul berishda mavjud

muammolar yoki valyuta operatsiyasidagi ayrim muammolarning mavjudligi tijorat banklari

moliyaviy barqarorligini ta’minlashga salbiy ta’sir ko‘rsatib keldi. Hozirgi kunda ushbu

muammolarning bartaraf etilgani naqd pul aylanishi va xorijiy valyuta ayirboshlash masalasida

muammolar nisbatan hal etilgani, raqobat sharoitida tijorat banklari moliyaviy barqarorligini

ta’minlashga va uni mustahkamlab borishga xizmat qilmoqda. Rivojlangan davlatlar tajribasi bank

xizmatlarini takomillashtirish va innovatsiyalarni joriy etib borish, bir so‘z bilan aytganda, bank

infratuzilmasini yaxshilash orqali tijorat banklari moliyaviy barqarorligini mustahkamlashga

xizmat qilishi, mijozlarning tijorat banklariga va bank tizimiga bo‘lgan ishonchini oshiradi va

394

bozorida banklar mavqeini tiklab borishiga xizmat qiladi. Shu bois, tijorat banklari raqobat

sharoitida ham foydasini oshirib borishlari bilan birga, ular infratuzilmasiga alohida e’tibor

qaratishlari lozim deb hisoblaymiz.

Mijozlar, kontragentlar va aholining moliya-kredit tashkilotlari va tijorat banklariga

bo‘lgan ishonchining oshib borishi ham yuqoridagi fikrlarimizning davomi hisoblanadi. Ishonch

fundamental xarakterga ega bo‘lgan jarayon hisoblanadi. Tijorat banklari ularga bo‘lgan ishonch

mustahkam bo‘lgan holatda, boshqa banklardan qiyinchiliklarsiz kredit resurslari jalb etadi,

mijozlar ko‘z o‘ngida ishonchli hamkor sifatida maydonga chiqadi va ulardan omonatlar va

depozitlar jalb etishda boshqa banklarga qaraganda ustunlikka ega bo‘ladi. Chunki, ishonchning

bo‘lmasligi, banklar kredit resurslarining bahosi qimmatlashadi, likvidlilik holatiga putur etadi,

bozorda vahima boshlanadi va tijorat banklari moliyaviy barqarorligi pasayadi. Bejizga xorijiy

adabiyotlarda so‘nggi paytlarda inqirozlarni – “ishonchlilik inqirozi” deb ta’rif berishmayapti.

Sababi, ishonch yo‘qolsa bu tijorat banklarining barcha operatsiyalari va uning bozordagi o‘rniga

katta putur etadi. Afsuski, bugungi kunda olimlar va tartibga soluvchi xalqaro moliya tashkilotlari

tomonidan tijorat banklari “ishonchlilik nazariyasi” ishlab chiqilmagani, ishonchlilik yo‘qolishi,

inqiroz holatiga olib kelishi, uni baholash masalalari chuqur tadqiq etilmaganligi bilan belgilanadi.

2-jadval

Tijorat banklari moliyaviy barqarorligiga

ta’sir etuvchi ichki omillar

№

Ichki omillar

1.

Strategiya va rivojlanish ustuvorliklarini aniq belgilash

2.

Bank faoliyati ko‘rsatkichlarining son va sifat jihatdan oshib borishi

3.

Moliyaviy mablag‘larni jalb etish qobiliyati

4.

Risklarga qarshi tura olish qobiliyati

5.

Investitsiya loyihalarini baholash sifati

6.

Xarajatlarni tejash

7.

Ichki infratuzilma

8.

Marketing va boshqarish sifati

9.

Bank zamonaviy texnologiyalari va yangi bank xizmatlarini joriy etishga

ehtiyoj

10.

Bank ishini tashkil etish

395

Yuqorida ko‘rib o‘tilgan, tijorat banklari moliyaviy barqarorligiga ta’sir etuvchi tashqi

omillar tezda va operativ ravishda ta’sir ko‘rsatmaydi, balki sekinlik bilan ta’sir etishi mumkin.

Shu bilan birga, ushbu ta’sir etuvchi omillar natijasida tijorat banklari moliyaviy barqarorligi

mustahkam bo‘lgan, banklar nafaqat turli qiyinchiliklar vaqtida o‘z faoliyatini saqlab qoladi, balki

ular o‘z pozitsiyalarini yanada mustahkamlab olishlari mumkin bo‘ladi.

Yuqorida ko‘rib chiqilgan ta’sir etuvchi omillar tashqi ta’sir etuvchi omillar hisoblanadi.

Shu bilan birga, tijorat banklari faoliyatiga ta’sir etuvchi ichki omillar ham mavjud.

Navbatda biz, tijorat banklari moliyaviy barqarorligiga ta’sir etuvchi ichki omillarni ko‘rib

chiqamiz.

Tijorat banklari moliyaviy barqarorligiga ta’sir etuvchi ichki omillar ichida eng avvalo,

bank strategiyasi va rivojlanish ustuvorliklarini aniq belgilab olish masalasi dolzarb hisoblanadi.

Ushbu omil, odatda bir qaraganda nazariy ahamiyat kasb etganday tuyuladi. Chunki, tijorat

banklari strategiyasini ishlab chiqishda asosan yo‘nalish va amalga oshiriladigan ishlar bayon

etiladi. Lekin, ushbu ishlarni amalga oshirish mexanizmi va yo‘llari to‘liq bayon etilmaydi. Shu

bois, tijorat banklari bunga rasmiy yondoshuv bilan qarashadi. Qo‘shimcha ravishda,

innovatsiyalarni amalga oshirishda xarajatlar manbalari yuzasidan aniqlik va izlanishlar olib

borilmaydi. Shu bilan birga, bularga eskicha yondoshuv bo‘lsa, ko‘zlangan aniq maqsadlarga

erishishda turli qiyinchiliklar yuzaga keladi.

Tijorat banklari strategik hujjatlarini tayyorlash murakkab analitik ish hisoblanadi.

Achinarlisi shundaki, banklarda kuchli analitikaning mavjud emasligi, strategik xujjatlar

tayyorlanishida umumiylik, maqsadni yozish bilan cheklanish, eng achinarlisi esa uni amalga

oshirish mexanizmlari to‘liq bayon etilmasligi natijasida, ko‘zlangan maqsadga erishish

murakkabligini keltirib chiqadi. Shuningdek, bu kabi holatlar tijorat banklari moliyaviy

barqarorligiga putur etkazadi. Lekin, buning aksi bo‘lganda, tijorat banklari moliyaviy

barqarorligini nafaqat mustahkamlashga, balki kelgusida faoliyatini yanada rivojlantirishga va

moliyaviy mustahkamligini oshirishga xizmat qiladi.

Bank faoliyati ko‘rsatkichlarining son va sifat jihatidan oshib borishi ham asosiy ta’sir

etuvchi ichki omillaridan biri hisoblanadi. Bu erda gap sonlar va raqamlar to‘g‘risida ketmoqda,

ya’ni kapitalning oshishi, uning etarliligi, aktivlar va passivlar tarkibining sifat va soni jihatidan

muvofiqligi, banklar boshqa operatsiyalarida ham muvofiqligini ta’minlash dolzarb hisoblanadi.

Banklar faoliyatining son va sifat jihati, kredit va investitsiya portfeli, depozitlar hajmi, mijozlar

soni va ularga ko‘rsatilayotgan xizmatlarda yanada uning ahamiyati oshadi. Moliyaviy barqarorlik

nuqtai nazaridan, tijorat banklar pul aylanishini oshirishi, mijozlarga xizmatlar ko‘rsatish hajmi,

396

sifati va tarkibi juda muhim hisoblanadi. Bu erda eng avvalo, aktivlar rentabelligi (ROA), kapital

yetarliligi (ROE) ko‘rsatkichlariga, xarajatlar tarkibiga katta e’tibor qaratiladi.

Moliyaviy resurslarni jalb etish qobiliyati banklar moliyaviy barqarorligini ta’minlashda

katta o‘rin tutadi. Bunda, tijorat banklari kapitallashuv darajasini eslamasdan ilojimiz yo‘q, sababi,

aynan aktsionerlik kapitali orqali kelgusida banklar barqarorligi, daromadi, foydasi va

yaratiladigan zaxiralari to‘g‘risida fikr yuritishi mumkin bo‘ladi. Shuningdek, tijorat banklari

likvidliligini ta’minlash ham dolzarb hisoblanadi. Sababi, banklarda likvidlilik muammosi kelib

chiqqanda, eng avvalo, resurslarni jalb etish, banklararo kredit resurslari bozoridan mablag‘lar

olish hamda bir so‘z bilan aytganda, mijozlar oldidagi bank majburiyatlarini bajarish vaqtida

tezkor va operativ hal etish yo‘li orqali masalalar echimi kelib chiqadi.

Yuqoridagi fikrlarning uzviy davomi sifatida, tijorat banklarida vujudga keladigan risklar

va ularni boshqarish eng dolzarb yo‘nalishlardan biri hisoblanadi. To‘g‘ri tijorat banklari risklarda

qochib qutula olmaydi, chunki, risklar barcha bank operatsiyalarida mavjud, qaysiki bir bank katta

riskka borsa, u albatta katta daromad olishga ham harakat qiladi. Shu bilan birga, bu kabi katta

risklarni moliyaviy barqaror bo‘lgan tijorat banklari amalga oshirishlari mumkin bo‘ladi.

Shuningdek, risklarni to‘g‘ri baholay olmaslik va hisoblamaslik natijasida, banklarda katta

yo‘qotishlar ham kelib chiqishi ehtimoldan holi emas. Bu kabi holatlar ayniqsa, iqtisodiy nochorlik

holati kuzatilganda va to‘lovlardagi ayrim muammolar mavjud bo‘lgan hollarda kelib chiqishi

barchamizga ayon. Tijorat bankari vujudga kelishi mumkin bo‘lgan turli risklarni oldini olish

maqsadida, zaxiralar tashkil etishi va ular orqali qiyin bir moliyaviy holatlarda tartibga solish

mumkin bo‘ladi. Shu bois, tijorat banklari moliyaviy barqarorligini ta’minlash maqsadida tartibga

soluvchi organ, ya’ni Markaziy banklar o‘rnatgan iqtisodiy me’yorlarga amal qilib borishadi.

To‘g‘ri tijorat banklari risk qiluvchi sub’ekt hisoblanadi, lekin bu risklar banklar kapitalidan

oshmagan miqdorda bo‘lishi, agar bu holat kuzatilsa, unda ushbu risklar nafaqat banklar moliyaviy

barqarorligiga salbiy ta’sir ko‘rsatadi, balki bank mijozlarining moliyaviy barqarorligiga ham

salbiy ta’sir ko‘rsatishini esdan chiqarmaslik lozim bo‘ladi.

Har qanday tijorat banklari uchun resurslarni jalb etish bilan bir qatorda ushbu resurlardan

oqilona va samarali foydalanish eng muhim vazifadir. Shu boisdan, tijorat banklari investitsion

loyihalarni moliyalashtirish jarayonida, har bir mijoz tomonidan taqdim etilgan loyihalarning

texnik-iqtisodiy asosnomasi, moliyaviy va iqtisodiy samaradorligini berilgan ko‘rsatkichlar

asosida ularning haqqoniyligi tanqidiy tahlil qilish va baholash orqali investitsion qarorlar qabul

qilish, investor sifatida bankning strategik rivojlanishi yo‘lida moliyaviy barqarorligini

ta’minlaydigan ichki omillardan biri bo‘lib xizmat qiladi. Demak, banklar investitsion qarorlar

397

qabul qilishda, bevosita bankning moliyaviy barqarorligiga ta’sir qilishini hisobga olgan holda,

qarorlarni qabul qilishga asos bo‘luvchi loyihalarning iqtisodiy samaradorligini baholash

uslubiyoti va natijalarining haqiqatga yaqinligi hamda to‘g‘ri yondashuvga ega ekanligiga tijorat

banklari tomonidan etarlicha ahamiyat berilishi zarur.

Banklar moliyaviy barqarorligiga ta’sir etuvchi omillardan yana biri bu xarajatlarni tejash

hisoblanadi. Har qanday tashkilot kabi tijorat banklarida ham o‘z xarajatlari mavjud bo‘ladi, lekin,

bu xarajatlar va daromadlarini banklar tegishli tartibda o‘lchab borishlari lozim bo‘ladi. Bu erda

barqarorlikni ta’minlashda banklarga xarajatlar tarkibi va byudjetlashtirish katta yordam beradi.

Qolaversa, ushbu ishlarni amalga oshirishda tijorat banklari daromadlari etarli bo‘lishi,

shuningdek, kundalik tartibda bank joriy faoliyatini tahlil etib borishi va keng tarzda moliyaviy

barqarorligini oshirib borish maqsadga muvofiq hisoblanadi.

Tijorat banklari moliyaviy barqaroriligiga ta’sir etuvchi ichki omillar ichida ichki

infratuzilma ham katta ahamiyat kasb etadi. Ichki infratuzilma tashqi infratuzilma kabi katta

ahamiyatga ega, lekin ichki infratuzilma omadga olib borishning yirik kafolati hisobalanadi. Shu

bilan birga, informatsion bazaning hajmdorligi, bank ichki me’yoriy hujjatlarining ishlab

chiqilganlik darajasi, ichki nazorat tizimining ishlash tartibi, bularning barchasi banklar moliyaviy

barqarorligiga ta’sir ko‘rsatishi natijasida, uning infratuzilmasi ham o‘zgarib borishi lozim. Ichki

infratuzilmalar ichida kadrlar va ularning salohiyati ham asosiy rol o‘ynaydi. Kadrlar

qo‘nimsizligi, ularning etarlicha intelektual qobiliyatining mavjud emasligi, o‘z ustida muntazam

ishlamasligi ham tijorat banklari moliyaviy barqarorligini ta’minlashga salbiy ta’sir ko‘rsatadi.

Sababi, bank bozorida innovatsiyalar, so‘nggi bo‘layotgan o‘zgarishlar, axborot

texnologiyalarning keng qo‘llanayotgan kadrlar masalasida ham tegishli o‘zgarishlar bo‘lishidan

dalolat beradi.

Tijorat banklari moliyaviy barqarorligiga marketing va boshqarish sifati ham ta’sir etuvchi

asosiy bir omillardan biri hisoblanadi. Shuni alohida ta’kidlash lozimki, chuqur o‘rganilmagan

marketing tadqiqotlari va sifatsiz boshqarish tijorat banklarida katta yo‘qotishlarga olib kelishi

mumkin. Risklarni oshirishda etarlicha tajriba bo‘lmaslik, shuningdek, shubhali bitimlarning

qo‘llab-quvvatlanishi, prognoz ko‘rsatkichlarining noaniqligi natijasida qabul qilingan qarorlar

evaziga, tijorat banklarida katta yo‘qotishlarga va bu esa ularning moliyaviy barqarorligi

pasayishiga olib kelishi mumkin. Buning aksi sifatida, yuqori professional tayyorgarlikka ega

mutaxassislarning mavjudligi va bir tekisda rivojlanishga qaratilgan siyosatning olib borilishi,

salbiy holatlarni oldini olishga, shu bilan birga kelgusida samarali faoliyat olib borilishi natijasida

banklar moliyaviy barqarorligiga ijobiy ta’sir ko‘rsatadi.

398

REFERENCES

1.

O‘zbekiston Respublikasi Prezidentining 2023 yil 11-sentyabrdagi PF-158 son

“O‘zbekiston -2030 strategiyasi to‘g‘risida” Farmoni

2.

O‘zbekiston Respublikasi Prezidentining “2020 — 2025 yillarga mo‘ljallangan

O‘zbekiston Respublikasining bank tizimini isloh qilish strategiyasi

3.

Moliya va bank ishi. Elektron ilmiy jurnal.// 2/2020.

4.

Abdulazizovich, Abduvakhidov Akmal, and Kamilova Sanobar Mirdjamolovna. "ISSUES

OF BANKING SYSTEM DIGITALIZATION IN UZBEKISTAN."

World Bulletin of

Management and Law

11 (2022): 14-19.

5.

Abdulazizovich, Abduvoxidov Akmal, and Obilov Mirkomil Rashidovich. "RAQAMLI

IQTISODIYOT VA UNING MOLIYAVIY BOZORGA TA’SIRI."

International Journal

of Contemporary Scientific and Technical Research

(2022): 71-75.