“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

8

5/2020

(№

00049)

ТИЖОРАТ БАНКЛАРИНИНГ ДАРОМАД БАЗАСИНИ

МУСТАҲКАМЛАШНИНГ ИЛМИЙ-НАЗАРИЙ ВА АМАЛИЙ

АСОСЛАРИ

Идиев Нодир Фозилович

ТДИУ Молиявий-иқтисодий ишлар бўйича проректори, и.ф.н.

Аннотация

:

Мақолада тижорат банкларининг даромад базасини мустаҳкамлаш

хусусидаги илмий

-

назарий қарашлар тадқиқ қилинган, уларнинг амалий аҳамиятига баҳо

берилган ва даромад базани мустаҳкамлашнинг амалий асосларини такомиллаштиришга

қаратилган илмий таклифлар ишлаб чиқилган.

Калит сўзлар:

тижорат банки, даромад базаси, фоизли даромад, фоизсиз даромад,

фоизли харажат, фоизли маржа, соф фойда, актив, депозит, қимматли қоғоз.

Аннотация

:

В статье исследованы научно

-

теоретические взгляды об укреплении

доходной базы коммерческих банков, дана оценка их практическому значению и

разработаны научные предложения, направленных на совершенствованию практических

основ укрепления доходной базы.

Ключевые слова:

коммерческий банк, доходная база, процентный доход,

беспроцентный доход, процентный расход,

процентная маржа, чистая прибыль, актив,

депозит, ценная бумага.

Abstract:

The article examines the scientific and theoretical views on strengthening the

income base of commercial banks, assesses their practical significance and developed scientific

proposals aimed at improving the practical foundations of strengthening the income base.

Key words:

commercial bank, income base, interest income, interest-free income, interest

expense, interest margin, net profit, asset, deposit, security.

Кириш

Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги ПФ

-4947-

сонли фармони билан тасдиқланган “2017

-

2021 йилларда Ўзбекистон Республикасини

ривожлантиришнинг бешта устувор йўналиши бўйича Ҳаракатлар стратегияси”да

тижорат

банкларининг

молиявий

барқарорлигини

таъминлаш,

уларнинг

капиталлашиш даражасини ошириш, ресурс базасини мустаҳкамлаш макроиқтисодий

ўсиш суръатларининг барқарорлигини таъминлашннг зарурий шартлари сифатида

эътироф этилган

[1]

. Бу эса, бевосита тижорат банкларининг даромад базасини

мустаҳкамлаш заруриятини юзага келтиради. Бунинг сабаби шундаки, тижорат

банкларининг молиявий барқарорлигини таъминлаш ҳам, уларни ресурслар жалб

қилиш

имконияти ҳам бевосита уларнинг даромад базасига боғлиқ.

Шунингдек, 2020

-

2025 йилларга мўлжалланган Ўзбекистон Республикасининг

банк тизимини ислоҳ қилиш стратегиясида банкларнинг давлат ресурсларига

қарамлигини пасайтириш

мамлакат банк тизимини ислоҳ қилишнинг устувор

йўналишларидан бири сифатида белгиланган

[2].

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

9

5/2020

(№

00049)

Мавзуга оид адабиётлар шарҳи

Тижорат банкларининг даромад базасини мустаҳкамлашнинг методологик ва

амалий асослари хорижлик иқтисодчи олимлар томонидан тадқиқ қилинган ва

тегишли илмий хулосалар, амалий тавсиялар шакллантирилган.

Проф. Ж.Синкининг фикрига кўра,

тижорат банкларининг даромад базасига баҳо

беришда соф фоизли маржа кўрсаткичи муҳим ўрин тутади. Соф фоизли маржа банк

активлари миқдорига тескари пропорционал бўлиб, кредитлар ва депозитлар

бозоридаги юқори даражадаги рақобат унинг даражасига кучли таъсир кўрсатади

[3].

Проф. В. Усоскиннинг хулосасига кўра, банк раҳбарияти энг юқори даромад

олиш мақсадида риск қилишга мойилдир, бу эса, банк омонатчиларининг

манфаатларига зиддир [4].

Бу ерда В.Усоскин фойда кетидан қувиб ўзини юқори рискка дучор қиладиган

тижорат банклари ҳақида гапирмоқда. Аммо, консерватив стратегия асосида

ишлайдиган тижорат банклари ҳам борки, улар фойда кетидан қувиб юқори рискка

дучор бўлмайдилар.

Халқаро тикланиш ва тараққиёт банки экспертларининг тавсиясига кўра,

тижорат банклари ялпи даромадларининг умумий ҳажмида фоизли даромадларнинг

салмоғи камида 70 фоиз бўлиши керак

[5].

Тижорат банклари фоизли даромадларининг умумий ҳажмида кредитлардан

олинган фоизли даромадлар салмоғининг юқори ва барқарор бўлиши уларнинг

молиявий барқарорлигини таъминлашнинг зарурий шарти ҳисобланади. Шу сабабли,

Жаҳон тиклаш ва тараққиёт банки экспертлари томонидан таклиф этилган соф фоизли

спрэд коэффициентини ҳисоблаш методикасидан республикамиз банкларининг

кредитлардан олинган фоизли даромадларининг барқарорлигини баҳолашда

фойдаланиш, фикримизча, муҳим амалий аҳамият касб этади.

Проф. И.Юдинанинг

хулосасига кўра,

ривожланаётган давлатларда тижорат

банкларининг даромад базасининг ҳолати бевосита кредит риски даражасига боғлиқ

бўлиб, миллий валютанинг қадрсизланиши натижасида хорижий валютада кредит

олган мижозларни кредитни қайтара олмай қолишлари кредит риски даражасини

ошиб кетишига олиб келади

[6].

И.Юдинанинг ушбу хулосаси Ўзбекистон банк амалиёти учун муҳим амалий

аҳамият касб этади. Бунинг сабаби шундаки, Ўзбекистон Республикаси

Президентининг 2017 йил 2 сентябрдаги ПФ

-5177-

сонли “Валюта сиёсатини

либераллаштириш бўйича биринчи навбатдаги чора

-

тадбирлар тўғрисида”ги

фармонининг қабул қилиниши билан валюта сиёсатини либераллаштириш бошланди

ва натижада миллий валюта АҚШ долларига нисбатан қарийб икки баробарга

қадрсизланди (сўмнинг АҚШ долларига нисбатан номинал алмашув курси 2017 йил 5

сентябрда амалдаги 4210,00 сўмдан 8100,00 сўмга кўтарилди) [7].

Проф. О. Лаврушиннинг фикрига кўра, ҳар

доим ҳам кутилаётган самара ўз

капиталидан олинадиган фойдадан иборат бўлмайди. Узоқ муддатли самарани

мўлжаллаган банк мулкдорлари инновацияларни банк фаолиятига жорий қилиш

орқали жорий фойданинг бир қисмини йўқотадилар [8].

Проф. Ж. Исаковнинг хулосасига кўра,

тижорат банклари томонидан хизматлар

соҳасига ажратилаётган кредитларнинг ўртача йилилк фоиз ставкасининг ўртача бир

фоизга ошиши берилган кредитлар даромадлилигини 0,8 фоизга ошишига,

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

10

5/2020

(№

00049)

берилаётган кредитлар ҳажмини бир фоизга ошиши кредитлар даромадлилик

даражасини 1,8 фоизга камайишига олиб келади

[9].

Доц. Б. Бердияровнинг хулосаксига кўра,

тижорат банклари регулятив

капиталининг пассивлар ҳажмидаги салмоғининг барқарорлигини таъминлаш, соф

фойданинг ўсиш суръати билан жами активларнинг ўсиш суръати ўртасидаги

мутаносибликни таъминлаш орқали активларнинг рентабеллигининг барқарор

даражасини таъминлаш зарур [10].

Б.Бердияровнинг ушбу хулосаси хориж ва мамлакат банклари фаолиятига оид

бўлган кўрсаткичларнинг таҳлилларига асосланган.

Тадқиқот методологияси

Тижорат банкларининг даромад базасини шакллантиришнинг

меъёрий

-

ҳуқуқий

асослари бўлиб, Ўзбекистон Репсубликасининг “Банклар ва банк фаолияти

тўғрисида”ги, “Валютани тартибга солиш тўғрисида”ги қонунлари, Ўзбекистон

Республикаси Президентининг мавзуга оид бўлган Қарорлари ва Фармонлари,

Вазирлар

Маҳкамасининг

қарорлари

ва

Марказий

банкининг

амалдаги

йўриқномалари ҳисобланади.

Шунингдек, тижорат банкларининг даромад базасини мустаҳкамлаш

масаласини тадқиқ қилишда илмий таҳлилнинг эксперт баҳолаш, статистик гуруҳлаш

ва индукция ва дедукция усулларидан фойдаланилди.

Таҳлил жараёнида расмий статистик маълумотлардан ҳамда хориж банклари ва

Ташқи иқтисодий фаолият Миллий банкининг амалий маълумотларидан

фойдаланилди.

Таҳлил ва натижалар

Тижорат банклари даромад базасининг мустаҳкамлигини тавсифловчи муҳим

кўрсаткичлар бўлиб, соф фоизли даромаднинг тижорат банкининг ялпи даромадига

нисбатан даражаси кўрсаткичи, соф фоизли маржа ва бир сўмлик активга тўғри

келадиган даромад даражаси кўрсаткичлари ҳисобланади.

Шу ўринда эътироф этиш жоизки, соф фоизли маржа кўрсаткичининг меъёрий

дараажси бўлиб, у 4,5 фоизни ташкил этади

,

соф фоизли даромаднинг тижорат

банкининг ялпи даромадига нисбатан даражаси кўрсаткичи ва

бир сўмлик активга

тўғри келадиган даромад даражаси кўрсаткичининг меъёрий даражаси мавжуд эмас.

Шу сабабли, уларнинг даражасига баҳо бериш учун молиявий таҳлилнинг қиёсий

таҳлил усулидан

фойдаланилади.

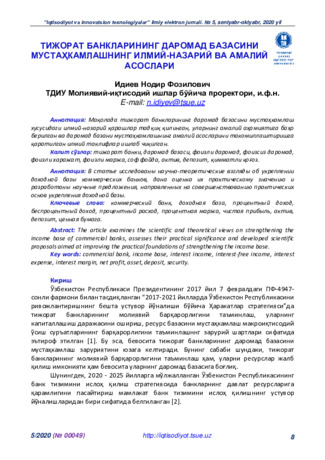

Республикамиз тижорат банкларининг соф фоизли даромадининг даражасига

баҳо бериш учун Ташқи иқтисодий фаолият мисолида хорижий банклар билан ушбу

кўрсаткични таққослаймиз (1

-

расм).

1-

расмда келтирилган маълумотлардан кўринадики,

ТИФ Милилй банкида соф

фоизли даромаднинг ялпи даромадга нисбатан даражаси Бэнк оқ Америка ва

Сбербанкнинг мазкур кўрсаткичига нисбатан сезиларли даражада паст.

ТИФ Миллий банкида соф фоизли даромаднинг ялпи даромадга нисбатан

салмоғининг кичик эканлиги, фикримизча, қуйидаги сабаблар билан изоҳланади:

–

банкнинг хорижий банклардан олинадиган кредитларга боғлиқлик

даражасининг юқори эканлиги (2020 йилнинг 1 январь ҳолатига кўра, хорижий

банклардан олинган кредитлар бўйича фоизли харажатларнинг банк фоизли

харажатларининг умумий ҳажмидаги салмоғи 48,3 фоизни ташкил этди);

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

11

5/2020

(№

00049)

1-

расм. Бэнк оф Америка (АҚШ), Сбербанк (Россия) ва ТИФ Миллий банкида

(Ўзбекистон) соф фоизли даромаднинг ялпи даромадга нисбатан даражаси,

2020

йилнинг 1 январь ҳолатига

Манба: www.bankofamerica.com (Бэнк оф Америка), www.cbrf.ru (Сбербанк) ва www.nbu.uz (ТИФ Миллий банки)

сайтиларида эълон қилинган молитявий ҳисоботларнинг маълумотлари асосида муаллиф томонидан тузилган.

–

фоизли харажатларнинг ўсиш суръатини фоизли даромадларнинг ўсиш

суръатидан юқори эканлиги (2020 йилда 2019 йилга нисбатан банк фоизли

даромадларининг ўсиш суръати 63,3 фоизни ташкил этгани ҳолда, фоизли

харажатларининг ўсиш суръати 67,5 фоизни ташкил этди);

–

банкнинг қимматли қоғозлар билан амалга ошириладиган инвестицион

операцияларининг ривожланмаганлиги (2020 йилнинг

1 январь ҳолатига кўра,

қимматли қоғозларга қилинган инвестициялардан олинган фоизли даромадларнинг

банк фоизли даромадларининг умумий ҳажмидаги салмоғи атиги 0,3 фоизни ташкил

этди)

1

[12].

Қуйида соф фоизли маржа ва бир сўмлик активга тўғри келадиган даромад

даражаси кўрсаткичларининг даражаси ва динамикасини таҳлил қиламиз (1

-

жадвал).

1-

жадвал

Таши иқтисодий фаолият Миллий банкида соф фоизли маржа ва бир сўмлик

активга тўғри келадиган даромад даражаси

фоизда

Кўрсаткичлар

2015

й.

2016й.

2017й.

2018й.

2019й.

2019 йилда 2015 йилга

нисбатан ўзгариши, ф.п.

Соф фоизли маржа

1,3

0,9

0,9

1,7

2,3

1,0

Бир сўмлик активга

тўғри келадиган

даромад даражаси

5,9

5,3

4,4

6,2

8,9

3,0

Манба: Муаллиф томонидан ТИФ Миллий банкининг баланс маълумотлари асосида тузилган.

1-

жадвалда келтирилган маълумотлардан кўринадики,

ТИФ Миллий банкида

2019 йилда 2015 йилга нисбатан соф фоизли маржа ва

бир сўмлик активга тўғри

1

Ушбу ҳисоб

-

китоблар ТИФ Миллий банкининг “Молиявий натижалар тўғрисида”ги ҳисоботи (2020й.) маълумотлари асосида

муаллиф томонидан ҳисобланган.

62,7%

45,9%

25,8%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Бэнк оф Америка

Сбербанк

Миллий банк

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

12

5/2020

(№

00049)

келадиган даромад даражаси кўрсаткичларининг даражаси ошган. Бу эса, банкнинг

даромад базасини мустаҳкамлаш нуқтаи

-

назаридан ижобий ҳолат ҳисобланади.

Аммо, таҳлил қилинган давр мобайнида соф фоизли маржа кўрсаткичини меъёрий

даражадан

(4,5%)

анча паст бўлганлиги

банкнинг даромад базасини мустаҳкамлаш

нуқтаи

-

назаридан салбий ҳолат

ҳисобланади.

1-

жадвалда келтирилган маълумотлардан кўринадики, ТИФ Миллий банкида

бир сўмлик активга тўғри келадиган даромад даражаси 2017

-

2019 йилларда ўсиш

тенденциясига эга бўлган. Бу эса, банкнинг даромад базасини мустаҳкамлаш нуқтаи

-

назаридан ижобий ҳолат ҳисобланади.

ТИФ Миллий банкида соф фоизли маржа кўрсаткичининг меъёрий даражадан

паст бўлганлиги, фикримизча, қуйидаги сабаблар билан изоҳланади:

*фоизли харажатларнинг ўсиш суръатини соф фоизли даромадларнинг ўсиш

суръатидан юқори эканлиги (2019 йилда 2018 йилга

нисбатан фоизли харажатларнинг

ўсиш суръати 67,5 фоизни ташкил этгани ҳолда, соф фоизли даромаднинг ўсиш суръати

56,4 фоизни ташкил этди);

*фоизли даромадларнинг ўсиш суръати билан фоизли харажатларнинг ўсиш

суръати ўртасида мутаносибликнинг мавжуд эмаслиги;

*соф фойда миқдорининг активлар суммасига нисбатан жуда кичиклиги (

2020

йилнинг 1 январь ҳолатига кўра, соф фойда активларга нисбатан атиги 1,2 фоизни

ташкил этди

).

Хулоса

ва таклифлар

Мақолани ёзиш жараёнида қуйидаги хулосаларни шакллантирдик:

–

ТИФ Миллий банкида соф фоизли даромаднинг ялпи даромадга нисбатан

салмоғининг кичик эканлиги банкнинг хорижий банклардан олинадиган кредитларга

боғлиқлик даражасининг юқори эканлиги, фоизли харажатларнинг ўсиш суръатини

фоизли даромадларнинг ўсиш суръатидан юқори эканлиги ва банкнинг қимматли

қоғозлар

билан

амалга

ошириладиган

инвестицион

операцияларининг

ривожланмаганлиги билан изоҳланади;

–

ТИФ Миллий банкида 2019 йилда 2015 йилга нисбатан соф фоизли маржа ва

бир сўмлик активга тўғри келадиган даромад даражаси кўрсаткичларининг

даражасини ошганлиги банкнинг даромад базасини мустаҳкамлаш нуқтаи

-

назаридан

ижобий ҳолат ҳисобланади;

–

таҳлил қилинган давр мобайнида соф фоизли маржа кўрсаткичини меъёрий

даражадан анча паст бўлганлиги банкнинг

даромад базасини мустаҳкамлаш

жиҳатидан салбий ҳолат ҳисобланади;

–

тижорат банкларида

соф фоизли маржа кўрсаткичининг меъёрий даражадан

паст бўлганлиги

фоизли харажатларнинг ўсиш суръатини соф фоизли даромадларнинг

ўсиш суръатидан юқори эканлиги

,

фоизли даромадларнинг ўсиш суръати билан

фоизли харажатларнинг ўсиш суръати ўртасида мутаносибликнинг мавжуд эмаслиги

,

соф фойда миқдорининг активлар суммасига нисбатан жуда кичиклиги билан

изоҳланади.

Фикримизча, тижорат банкларининг даромад базасини тавсифловчи

кўрсаткичларни яхшилаш мақсадида қуйидаги тадбирларни амалга ошириш лозим:

1. Соф фоизли даромаднинг ялпи даромадга нисбатан даражасини ошириш

мақсадида, биринчидан,

тижорат банклари

депозитларининг оқилона таркибини

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2020 yil

13

5/2020

(№

00049)

шакллантириш, қимматли қоғозлар

билан амалга ошириладиган инвестицион

фаолиятини ривожлантириш керак; иккинчидан, кредитлардан олинадиган фоизли

даромадлар билан депозитларга қилинадиган фоизли харажатлар ўртасидаги,

қимматли қоғозларга қилинган инвестициялардан олинадиган фоизли даромадлар

билан банк қимматли қоғозлари бўйича фоизли харажатлар ўртасидаги

мутаносибликни таъминлаш лозим.

2. Соф фоизли маржанинг меъёрий даражасини таъминлаш мақсадида,

биринчидан, фоизли даромадларнинг ўсиш суръати билан фоизли харажатларнинг

ўсиш суръати ўртасидаги мутаносибликни таъминлаш керак; иккинчидан, беқарор

депозитларнинг брутто депозитлар ҳажмидаги салмоғини пасайтириш орқали

даромад келтирадиган активларнинг брутто активлар ҳажмидаги салмоғини ошириш

лозим.

3. Тижорат банкларининг даромад базасини тавсифловчи кўрсаткичлар

тизимини шакллантириш ва уларнинг меъёрий даражаларига эришишнинг илмий

жиҳатдан асосланган йўлларини

ишлаб чиқиш керак.

Ҳозирги даврда республикамиз тижорат банкларида даромад базасини

тавсифловчи кўрсаткичлар тизимини шакллантирилмаган.

Фойдаланилган адабиётлар

1.

Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги ПФ

-4947-

сонли

фармони. Ўзбекистон Республикасини янада ривожлантириш бўйича Ҳаракатлар стратегияси

тўғрисида//Ўзбекистон Республикаси қонун ҳужжатлари тўплами. –

Тошкент, 2017. –

№ 6

(766).

–

Б.

32.

2.

Ўзбекистон Республикаси Президентининг 2020 йил 12 майдаги ПФ

-5992-

сонли

“Ўзбекистон Республикасининг банк тизимини ислоҳ қилиш стратегияси”ги фармони//Қонун

ҳужжатлари маълумотлари миллий базаси, 13.05.2020 й., 06/20/5992/0581

-

сон.

3.

Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии

финансовых услуг. Пер. с англ. –

М.: Альпина Паблишер, 2017. –

С.338

.

4.

Усоскин В.М. Современный коммерческий банк: управление и операции. –

М.:ЛЕНАНД, 2019. –

328 с.

5.

Макнотон Д. Банковские учреждения в развивающихся стран. Пер. с англ. –

Вашингтон: ИЭР, 1994.

–

С.71.

6.

Юдина И.Н. Банковская система в развивающихся экономиках: опыт становления,

развития и кризисов. Монография. –

М.: ИНФРА

-

М, 2013. –

С. 230

-231.

7.

Ўзбекистон Республикаси Президентининг 2017 йил 2 сентябрдаги ПФ

-5177-

сонли

“Валюта сиёсатини либераллаштириш бўйича биринчи навбатдаги чора

-

тадбирлар

тўғрисида”ги фармони//Ўзбекистон

Республикаси

қонун

ҳужжатлари тўплами. –

Тошкент,

2017.

–

№36.–

945-

модда.

8.

Лаврушин О.И. Развитие банковского сектора и его инфраструктуры в экономике

России. –

М.: КНОРУС, 2017. –

С. 74.

9.

Исаков Ж.Я. Хизмат кўрсатиш соҳасини ривожлантиришда кредит самарадорлигини

ошириш. И.ф.д. илм. дар. ол.уч. тақд. эт. дисс. автореф. –

Тошкент, 2016. –

Б. 28

.

10. Бердияров Б.Т. Ўзбекистон Республикаси тижорат банкларининг ликвидлилиги ва

тўлов қобилиятини таъминлаш масалалари. И.ф.д. илм. дар. ол.уч. тақд. эт. дисс. автореф. –

Тошкент, 20

20.

–

Б. 30.