“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2021 yil

73

5/2021

(№

00055)

ХАЛҚАРО МОЛИЯВИЙ ҲИСОБОТЛАРДА ҚАРЗ

МАЖБУРИЯТЛАРИ ВУЖУДГА КЕЛИШИНИНГ ЎЗИГА ХОС

ЖИХАТЛАРИ

Аброрбек Козимжонов

Тошкент давлат иқтисодиёт университети таянч докторанти

E-mail:

Аннотация

.

Маскур

мақолада хўжалик юритувчи субьектлар

бухгалтерия

ҳисобини юритишда,халқаро молиявий ҳисоботларда қарз мажбуриятларининг вужудга

келишининг ўзига хос жихатлари очиб берилган.Мавзу доирасида иқтисодчи олимларнинг

изланишлари тадқиқ қилинган ва мавзу бўйича хулоса ва таклифлар берилган.

Калит сўзлар:

мажбурият, МХХС, қарзлар,жорий мажбуриятлар, узоқ муддали

мажбуриятлар,шартли мажбуриятлар.

Аннотация

.

В статье раскрываются особенности формирования долговых

обязательств хозяйствующих субъектов в бухгалтерском учете, международной

финансовой отчетности. Исследованы исследования экономистов по теме, даны выводы

и предложения по теме.

Ключевые

слова

:

Обязательство, МСФО, долги

,

текущие обязательства,

долгосрочные обязательства

,

условное обязательство

.

Abstract.

This article reveals the peculiarities of the formation of debt obligations of

business entities in accounting, international financial reporting. The research of economists on the

topic has been researched and conclusions and suggestions on the topic have been given.

Key words:

a liability, IAS, debts,

current liabilities,

non-current liabilities,

contingent

liability.

Кириш

Ўзбекистон Республикасида хомашё ва материалларни қайта ишлаб ва шулар

асосида халқаро стандартларга жавоб берадиган тайёр махсулотларни ишлаб

чиқариб, ички ва ташқи бозорни юқори сифатли маҳсулотлар билан тўлдириш учун,

ишлаб чиқариш жараёнига ва корхоналарда бошқарув ҳисобига инновацияларни

жорий этишга талаб кундан кунга ортиб бормоқда. Президентимиз Ш.Мирзиёев

2017-

2021 йилларда Ўзбекистон Республикасини ривожлантиришнинг бешта устувор

йўналиши

бўйича

Ҳаракатлар

стратегиясида

“таркибий

ўзгартиришларни

чуқурлаштириш, миллий иқтисодиётнинг етакчи тармоқларни модернизация ва

диверсификация қилиш ҳисобига унинг рақобатбардошлигини ошириш”

[1]

бўйича

муҳим вазифаларни белгилаб берган. Ушбу вазифаларни амалга оширишда

корхоналар фаолиятини хар томонлама таҳлил қилиш муҳим аҳамият касб этмоқда.

2021 йил 1 январдан бошлаб МҲХС асосида бухгалтерия

ҳисоби юритилишини

ташкил этиш

ва 2021 йил якунларидан бошлаб молиявий ҳисоботни Молиявий

ҳисоботнинг халқаро стандартлари

асосида тайёрлаш конун билан белгилаб

қуйилган

[2].

Ўзбекистон Республикасининг “Бухгалтерия ҳисоби тўғрисида”ги қонунининг 7

-

моддасида мажбуриятларни буҳгалтерия ҳисобининг обьектлари қаторида алоҳида

кўрсатиб ўтилган

[3]

. Мажбуриятлар хўжалик юритувчи субьектларнинг

молиявий

ҳисоботларида Бухгалтерия ҳисобининг миллий стандартлари бўйича “Баланс”да ёки

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2021 yil

74

5/2021

(№

00055)

Молиявий ҳисоботнинг халқаро стандарлари бўйича “Молиявий аҳвол тўғрисидаги

ҳисобот”да, хўжалик юритувчи субьектнинг молиявий натижаларини аниқлаш билан

боғлиқ бўлган элемент ҳисобланади.

Шундай

экан қарз мажбуриятлари ҳисоби

бухгалтерия ҳисобида

ва ҳисоботларида

тўғри юритиш амалдаги тизим бошқарувини

ижобий ҳал этишда молиявий ҳисоботнинг халқаро стандартларидан фойдаланиш

катта аҳамиятга эга, хамда

мамлакатимиз иқтсодиётини ривожланишида илғор

хориж тажрибаларидан самарали фойдаланиш ҳамда уларни миллий бухгалтерия

тизимига кенг жорий қилиш бугунги куннинг энг долзарб вазифаларидан бири

ҳисоланади

.

Мавзуга оид адабиётлар таҳлили

Ўзбекистон Республикаси Молия вазирлиги томонидан тасдиқланган

“Молиявий ҳисоботни тайёрлаш ва тақдим этиш учун концептуал асос” номли

миллий стандартида мажбуриятга қуйидагича таъриф берилган: “Мажбуриятлар —

шахснинг (қарздорнинг) бошқа шахс (кредитор) фойдасига муайян ҳаракат амалга

ошириш, масалан, мол

-

мулкни топшириш, ишни бажариш, пул тўлаш ва бошқалар

ёхуд муайян ҳаракатдан тийилиб туриш мажбуриятидир, кредитор эса қарздордан ўз

мажбуриятларини бажаришини талаб қилишга ҳақлидир”[4]

.

Иқтисодчи олим А.Тўйчиевнинг фикрича, “мажбурият дейилганда хўжалик

юритувчи бир субъектнинг бошқа субъектга мол

-

мулкни топшириш, ишни бажариш,

хизматлар кўрсатиш, пул тўлаш ва бошқа ҳаракат натижасида юзага келадиган ҳамда

кейинги ўзаро ҳисоблашишларга асос бўлувчи ҳуқуқий муносабатлар”

[5]

деб таьриф

берган.

Яна бир иқтисодчи олим С.Махмудовнинг фикрича –

“мажбурият бир

корхонанинг иккинчисига бўлган қарздорлигини кўрсатувчи, уларнинг сўндирилиши

эса, қарздор корхонанинг активларини камайтирувчи, олдиндан юз берган хўжалик

муомалаларининг натижасидир”

[6]

деб таьрифлайди.

Рус олимларидан Ж.Зимареванинг фикрича

,

“корхоналарнинг контрагентлар

олдидаги мажбуриятлари корхонанинг даромадлари моддалари сифатида,

контрагентларнинг корхона олдидаги мажбуриятлари унинг харажатлари моддалари

сифатида кўриб чиқлиши керак”

[7]

деб таъкидлайди.

Бизнинг фикримизча “Мажбурият бу

-

хўжалик юритувчи субьектнинг олдинги

жараёнлар ва фаолияти давомида амалга оширган хўжалик жараёнлари натижасида

вужудга келган жавобгарлик бўлиб, жавобгарликни йўқотилиши оқибатида хўжалик

юритувчи субьектнинг

фойда олиб келиши мумкин бўлган

иқтисодий ресурсларини

бошқа корхоналарга бериб юборилиши тушунилади”.

Тадқиқот методологияси

Тадқиқот ишини ташкил қилиш ва бажариш жараёнида бухгалтерия ҳисоби

усуллaри

асосида экпертлар бахоси, қиёсий таҳлил, контент ва инвент таҳлил,

тизимли ва омилли таҳлил каби усулларидан фойдаланилди.

Хусусан, омилли таҳлил усулида қарз мажбуриятлари тушунчасининг келиб

чиқишига сабаб бўлувчи ва таъсир қилувчи ички ва ташқи омилларни аниқлашда

қўлланилди. Тизимли таҳлил усули эса қарз мажбуриятлари ташкил этиш

муаммосининг таркибий элементлари, улар ўртасидаги ўзаро боғлиқлик ҳолатларини

очиб беришда фойдаланилди. Қиёсий таҳлил усули эса қарз мажбуриятлари

тушунчаси акс этган халқаро хужжатлар, Ўзбекистон Республикаси қонунлари ва

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2021 yil

75

5/2021

(№

00055)

илмий ишлар мазмунини таққослаб ўрганишда қўлланилди.

Контент таҳлил усули

эса катта ҳажмдаги маълумотлар билан ишлашда матн таркибида ишлатилган

сўзларнинг миқдорини аниқлаш орқали кам вақт

сарфлаган ҳолда қарз

мажбуриятлари тушунчасига тааллуқли маълумотлар тўплашда фойдаланилди.

Ивент таҳлил молиявий ҳисоботнинг халқаро стандартлари

тизимида

юз берган

воқеалар мазмунини таҳлил қилишда қўлланилди.

Бундан ташқари, экспертлар

баҳоси таҳлил усули қарз

мажбуриятлари тушунчасининг моҳияти тўғрисида

хулосавий кўринишдаги мутахассислар фикрларини ўрганишда фойдаланилди.

Таҳлил ва натижалар

Маълумки мажбуриятлар баланснинг пассив қисмида акс эттирилиб, икки

гуруҳга бўлинади: жорий мажбуриятлар ва узоқ муддатли мажбуриятлар.

Жорий мажбуриятлар –

бу мажбуриятлар ҳисобот даври мобайнида бир

йилдан ортмаган вақтда сўндирилиши керак бўлган мажбуриятлардир. Жорий

мажбуриятларга асосан иш ҳақи, товар моддий захиралар етказиб берувчилар ва

пудратчилар билан ҳисоб

-

китоблар, солиқлар ва мажбурий тўловлар, узоқ муддатли

бакн кредитлари ва облигацияларнинг жорий қисми ва бошқа кредиторлик

қарзларини

ўз ичига олади. Кўпчилик олимларнинг илмий ишларида ва бошқа хориж

адабиётларида жорий мажбуриятларни қисқа муддатли мажбуриятлар деб

юритилади. Бу икки термин асоси бир деб қабул қилишимиз зарур.

Узоқ муддатли мажбуриятлар –

бу бир йилдан ортиқ вақт давомида

сўндириладиган мажбуриятлардир. Буларга асосан узоқ муддатли кредитлар,

облигациялар кечиктирилган солиқ мажбуриятлари, бир йилдаг ортиқ бўлган ижара

тўловлари ва бошқа кредиторлик қарзларни ўз ичига олади.

Ўзбекистон Республикаси Молия вазирлиги томонидан тасдиқланган 21

-

сонли

“Хўжалик юритувчи субъектларнинг молия

-

хўжалик фаолияти бухгалтерия ҳисоби

счётлари режаси ва уни қўллаш бўйича йўриқнома” номли миллий стандартида

хўжалик юритувчи субьектларнинг мажбурият ва қарзлар билан боғлиқ бўлган

хўжалик жараёнларини акс эттириш бўйича йўриқномалар кўрсатиб ўтилган. Ушбу

миллий стандарт Ўзбекитон Республикаси “Буҳгалтерия ҳисоби тўғрисида”ги қонун

асосида ишлаб чиқилиб, бухгалтерия ҳисобини тартибга солувчи меьёрий хужжат

бўлиб ҳисобланиб келмоқда ва мулкчилик шаклидан қатьи назар хўжалик хўжалик

юритувчи субьектлар томонидан ижро этилиши мажбурий этиб белгиланган.

Бизнинг фикримизча мажбуриятлар қуйидаги асосий икки хусусиятлар билан

белгилаш мумкин:

1.

Хўжалик юритувчи субъектнинг молиявий фаолиятини яхшилаш учун

қисқа

ёки узоқ вақт давомида тўланиши шарт бўлган, бошқа хўжалик юритувчи

субьектлардан ёки банк ва бошқа кредит ташкилотларидан қарз олишнинг ҳар

қандай

тури;

2.

Хўжалик юритувчи субьектлар олдидаги мажбурияти ёки жавобгарлиги

эвазига уларга активларни келгусида топшириш ёки улардан фойдаланишни,

ҳизматлар

кўрсатиш ва бошқа иқтисодий фойда келтирадиган бошқа операциялар

билан белгиланган ва белгиланмаган санада амалга оширилади.

Юқорида келтирилган иқтисодчи олимлар ва биз берган фикрларга кўра

мажбуриятнинг сўндирилиши

,

корхонанинг иқтисодий ресурсларининг чиқиб кетиши

билан боғланмоқда.

Иқтисодий ресурсларнинг камайиши ёки чиқиб кетиши албатта,

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2021 yil

76

5/2021

(№

00055)

корхона харажати билан боғлиқ.

Харажат –

бу корхона даромад олиш учун қилинган

сарфлар

билан боғлиқ операциялар

тушунилади.

Лекин харажат ва мажбуриятларни

бир

-

бирига аралаштириб юбормаслик керак. Мажбуриятлар корхонанинг балансида,

харажатлар эса корхонанинг даромадлари тўғрисидаги ҳисоботда кўрсатилади.

Харажатлар –

бу корхона фаолиятининг харажатлари ҳисобланса, мажбуриятлар –

корхонанинг қарздорлигидир. Харажатларни пайдо бўлиш вақтида иқтисодий

ресурсни яъни пул маблағларини тўлаш мумкин ёки тўловни кечиктириш мумкин.

Тўловни кечиктириш эса мажбуриятни пайдо бўлишига олиб келади.

Демак

,

яна бир

шундай фикрга келишимиз мумкинки

:

мажбуриятларнинг камайиши харажатни

вужудга келишига олиб келади.

Молиявий ҳисоботнинг халқаро стандартлари асосида молиявий ҳисоботлар

тузишда ва ҳисоб юритишда қарз мажбуриятларининг вужудга келишининг ўзига хос

жихатлари билан бухгалтерия ҳисоби миллий стандартларидан ажралиб туради.

Молиявий ҳисоботнинг халқаро стандартлари бўйича мажбуриятларни қуйидаги

турларга ажратиб олиш мумкин:

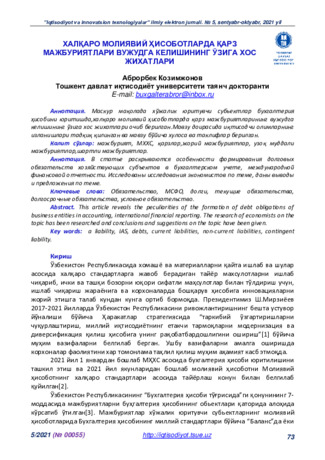

1-

расм. Мажбурияларнинг турлари бўйича гуруҳланиши.

Манба: Муаллиф томонидан тайёрланди.

Бизнинг фикримизча хўжалик юртувчи субьектлар

молиявий ва бошқарув

фаолияти давомида мажбуриятларни ҳисобини молиявий ҳисоботнинг халқаро

МАЖБУРИЯТЛАР

Савда кредиторлик

қарзлар

Қарзлар

бўйича

мажбурият

Баҳоланган

мажбурият

Шартли

мажбурият

Ҳисобланган

мажбуриятлар

Хўжалик юритувчи

субьект томонидан

олинган ёки

етказиб берилган

товарлар ёки иш,

хизматлар учун

тўланадиган ва

етказиб берувчи

томонидан

ҳисобварақ

фактура тақдим

қилинган ёки у

билан расмий

келишилган

мажбуриятлардир

олинган ёки

етказиб берилган

товарлар ёки

хизматлар

учун

тўланадиган,

лекин хали тўлов

амалга

оширилмаган ва

етказиб берувчи

томонидан

ҳисобварақ

фактура тақдим

қилинмаган ёки у

билан расмий

келишилмаган

мажбуриятлардир

,

шу жумладан

ходимларга

тўланиши лозим

бўлган суммалар

Хўжалик юритувчи

субьект томонидан

жалб қилинган

қисқа ва узоқ

муддатли банк

кредитлари ва

бошқа

ташкилотлардан

олган қарзлари

мавжуд

жавобгарлик

бўлганлиги ва

жавобгарликни

бажариш учун

ўзида иқтисодий

нафни

мужассамлаштир

-

ган ресурсларнинг

чиқиб кетишининг

талаб этилиши

эҳтимоли

мавжудлиги

сабабли

мажбуриятлар

сифатида тан

олинадиган

мажбуриятлардир

Хўжалик юритувчи

субьект ўзида

иқтисодий нафни

мужассамлаштир

-

ган ресурсларнинг

чиқиб кетиши

олиб келиши

мумкин бўлган

мавжуд

жавобгарликка эга

бўлиши ёки эга

бўлмаслиги ҳали

тасдиқланмаган

ажбуриятлар

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2021 yil

77

5/2021

(№

00055)

стандартлари бўйича ташкил этганда

мажбуриятларни 4 гурухга ажратиб олган ҳолда

амалга ошириш мақсадга мувофиқ:

1.

Акционерлар ва таъсисчилар олдидаги мажбуриятлар;

2.

Давлат солиқ органлари

ва мақсадли жамғармалар

олдидаги мажбуриятлар

;

3.

Жимоний шахслар олдидаги мажбуриятлар

;

4.

Юридик шахслар олдидаги мажбуриятлар.

Ушбу 4 гурухга ажратилган мажбуриятларни хам Молиявий ҳисоботнинг

халқаро стандартлари асосида 3 та асосий таснифга

жаратиб олиш мумкин:

1.

Жорий мажбуриятлар ёки қисқа муддатли мажбуриятлар –

бир йил ичида

тўланиши керак бўлган мажбуриятлар;

2.

Узоқ муддатли мажбуриятлар –

бир йилдан ортиқ муддатда тўланиши

тўланиши керак бўлган мажбуриятлар;

3.

Шартли мажбуриятлар –

маълум бир ҳодиса эвазига пайда бўлиши ёки

бўлмаслиги мумкин бўлган мажбуриятлар.

Ўзбекистон Республикаси Бухгалтерия ҳисоби миллий стандартларида шартли

мажбурият тушунчаси йўк. Шартли мажбурият асосан халқаро амалиётда

қўлланилади

.

Бухгалтерия ҳисобининг халқаро стандартининг 37

-

сон “Баҳоланган

мажбуриятлар, шартли мажбуриятлар ва шартли активлар” номли стандартида

қуйидагича

таъриф берилган:

Шартли мажбурият

-

олдинги ҳодисалардан юзага келиши мумкин бўлган ва

унинг мавжудлиги фақатгина

ташкилотнинг тўлиқ назорати остида бўлмаган келгуси

ноаниқ ҳодисаларнинг бири ёки бир нечтаси содир бўлиши ёки содир бўлмаслиги

натижасида тасдиқланадиган эҳтимолли жавобгарликдир

.[8]

Шартли мажбуриятлар юзага келиши мумкин бўлган ходиса ва ушбу ходиса

ўртача аниқлик даражаси билан бахолансагина

,

бухгалтерия ҳисобида акс

эттирилади.Шартли мажбуриятга кенг тарқалган мисолларга: махсулот учун берилган

кафолат, қарзлар бўйича кафолатлар, тугатилган зарарлар, тўланмаган даволар

киради.

Халқаро амалиётда кўп учрайдиган шартли мажбуриятга мисол келтирадиган

бўлсак.

“АБС” корхона билан хамкорликда ишловчи мол етказиб берувчи

“ББС”

корхона банкдан кредит ололмайди.

“АБС” корхона мол етказиб берувчининг банк

кредити қайтарилишига кафолат бериб кафл сифатида бўлади.

“АБС”

корхонанинг

кафолати натижасида банк мол етказиб берувчи

“ББС”

корхонага кредит беради.

Натижада “АБС” корхона шартли мажбуриятга эга бўлади.

Агар мол етказиб берувчи

“ББС” корхона банк кредитини тўласа

шартли

мажбурият сўнади, агар кредитни

тўламаса хақиқий мажбурият сифатида акс эттирилади.

Шартли мажбурият хўжалик юритувчи субьектнинг активларини камайтириши

ва субьектнинг келгуси соф рентабеллиги ва пул оқимига салбий таъсир кўрсатиши

мумкинлиги сабабли, шартли мажбурият ҳақидаги маълумотлар

инвесторнинг

қарорига

таъсир қилиши мумкин.

Шартли мажбуриятлар Молиявий ҳисоботининг

халқаро стандартлари

талаблари асосида

бухгалтерия ҳисобининг

тамойиллари

билан боғланган ҳолда акс эттирилишга мажбур. Ушбу мухим учта тамойиллар

қуйидагилар

:

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2021 yil

78

5/2021

(№

00055)

2-

расм. Буҳгалтерия ҳисобининг мухим тамойиллари.

Манба: Муаллиф томонидан тайёрланди.

Тўлиқ ошкор қилиш тамойилига кўра,

хўжалик юритувчи субьектнинг молиявий

кўрсаткичлари ва асослари билан боғлиқ бўлган барча муҳим, тегишли фактлар

молиявий ҳисоботда ошкор қилиниши керак. Шартли мажбурият корхонанинг

активлари ва соф рентабеллигини пасайишига таҳдид солади ва шунинг учун

корхонанинг молиявий кўрсаткичлари ва соғлиғига салбий таъсир кўрсатиши мумкин.

Демак,

бундай ҳолатлар корхонанинг молиявий ҳисоботида тўлиқ ошкор қилиш

тамойилига мувофиқ ошкор қилиниши керак.

Моддийлик тамойили

барча муҳим молиявий маълумотлар ва масалалар

молиявий ҳисоботда кўрсатилиши кераклигини билдиради. Aгар объектни

билиш

корхонанинг молиявий ҳисоботидан фойдаланувчиларнинг иқтисодий қарорини

ўзгартириши мумкин бўлса, объект муҳим ҳисобланади.

Шу нуқтаи назардан,

"материал" атамаси асосан "муҳим" билан синонимдир. Шартли мажбурият

корхонанинг молиявий кўрсаткичлари ва соғлиғига

салбий таъсир кўрсатиши мумкин

ва буни билиш компаниянинг молиявий ҳисоботининг турли фойдаланувчиларининг

қарор қабул қилишига таъсир қилиши мумкин.

Эҳтиёткорлик

тамойили

-

бу бухгалтерия ҳисобининг асосий концепцияси

бўлиб, у активлар ва даромадлар ошиб кетмаслигига, мажбуриятлар ва харажатлар

ҳисоби

тўғри юритилишига

ишонч ҳосил қилади. Шартли мажбуриятларнинг

натижаси аниқ бўлиши мумкин емаслиги сабабли, шартли ҳодисанинг юзага келиш

еҳтимоли баҳоланади ва агар у 50%дан катта бўлса, у ҳолда мажбурият ва тегишли

харажатлар қайд етилади. Шартли мажбуриятларни ҳисобга олиш мажбуриятлар ва

харажатларни кам баҳоланишининг олдини олади.

Хулоса ва таклифлар

Хулоса

қилиб

,

шуни айтишимиз мумкинки

хўжалик юритувчи субьектлар

фаолияти давомида мажбуриятлар тушунчаси молиявий ҳисоботнинг халқаро

стандартларида қўлланилган мажбуриятлар тушунчаси билан

таққосланганда,

бир

қанча фарқлар аниқланди.

Молиявий ҳисоботнинг халқаро стандартлари

асосида

мажбуриятлар ҳисобини

ташкил этишда бухгалтерия ҳисобининг тўлиқ ошкор қилиш,

моддийлик

,

эҳтиёткорлик

тамойиллари асосида молиявий ҳисоботларда акс

эттирилади.

Бухгалтерия ҳисоби миллий тизимларида хам шундай тамойиллар

Тўлиқ ошкор

қилиш тамойили

Моддийлик

тамойили

Эхтиёткорлик тамойили

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 5, sentyabr-oktyabr, 2021 yil

79

5/2021

(№

00055)

асосида мажбуриятлар ҳисобини юритишни

,

бухгалтерия ҳисобининг халқаро

стандартининг 37

-

сон “Баҳоланган мажбуриятлар, шартли мажбуриятлар ва шартли

активлар” номли стандартини “Бухгалтерия ҳисоби тўғрисида”ги қонун доирасида

бухгалтерия ҳисоби миллий тизимига жорий этишни

тавсия этамиз.

Молиявий

ҳисоботнинг халқаро стандартларига мос равишда ҳисоб юритилса,

хорижий

инвесторларни зарур ахборот муҳити

билан таъминланади

ва халқаро молия

бозорларига кириш имкониятлари

кенгайтирилади.

Фойдаланилган адабиётлар

1.

Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг 2017 йил

7

февралдаги ПФ

-4947-

сонли Ўзбекистон Республикасини янада ривожлантириш

бўйича харакатлар стратегияси тўғрисидаги Фармони.

2.

Ўзбекистон Республикаси Президенти Шавкат Мирзиёевнинг 2020 йил

24

февралдаги ПҚ

-

4611 “Молиявий ҳисоботнинг халқаро стандарларига ўтиш бўйича

қўшимча чора

-

тадбирлар тўғрисида”ги қарори.

3.

Ўзбекистон Республикаси

“Бухгалтерия ҳисоби тўғрисда”ги қонуннинг 7

-

моддаси.

https://lex.uz/ru/docs/-2931253

4.

“Молиявий ҳисоботни тайёрлаш ва тақдим этиш учун концептуал асос”

номли Ўзбекистон Республикасининг бухгалтерия ҳисоби миллий стандарти. 38

-

банд.

-

Т.: УзБАМА, 2003.

-

42 б.

5.

А.Тўйчиев “Мажбуриятлар бухгалтерия ҳисоби ва таҳлилининг назарий

-

методологик муаммолари” диссертация . Тошкент 2011й.

ТМИ

6.

Махмудов С. Акциядорлик жамиятларида мажбуриятлар ҳисоби ва

таҳлилини такомиллаштириш. Иқт.фан.ном. дис. ...автореф. –

Тошкент: 2006.

-

22 б.

7.

Зимарева Ж. Бухгалтерский учет отложенных обязательств. Дисс.на

…стпене.кон.экон.наук. –

Новосибирск 2007й.

-

9ст.

8.

37-

сонли “Баҳоланган мажбуриятлар, шартли мажбуриятлар ва шартли

активлар” БХХС

. https://www.mf.uz/ru/?option=com_content&view =article&id=279

9.

Бухгалтерия ҳисоби миллий стандартлари тўплами.

www.norma.uz

10.

Бухгалтерия ҳисоби халқаро

стандартлари тўплами.

www.ifrs.org