“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

1

www.iqtisodiyot.uz

Г.О. Турдыева,

катта илмий ходим-изланувчи, ТДАУ

КРЕДИТ ҚОБИЛИЯТИ ТАҲЛИЛИНИНГ ЗАМОНАВИЙ

КОНЦЕПЦИЯЛАРИ

В статье рассмотрены, что в анализе кредитоспособности

применяются показатели на основаны на прошлых данных, которые может

изменяются в последствия инфляции. Исследованы подходы зарубежных

ученых к оценке кредитоспособности, раскрыта понятия кредитный скоринг.

Освещены сущность модели основные классификации и комплексного анализа,

модель Альтмана и модель Чессера.

Ключевые слова: кредит,

кредитоспособность, модель оценки, коэффициенты, классы.

The article describes that the credit analysis of indicators used in the past are

based on data that can change the effects of inflation. Studied the approaches of

foreign scholars to the credit assessment, credit scoring concepts disclosed. When

covering the basic essence of the model classification and complex analysis, Altman's

model and model Chesser.

Калит сўзлар:

кредит, кредит қобилияти, баҳолаш моделлари,

коэффициентлар, синфлар.

Бозор муносабатлари ривожланишининг ҳозирги босқичида хўжалик

юритувчи субъектларнинг кредит қобилиятини таҳлил қилиш комплекс

иқтисодий таҳлил(КИТ)нинг алоҳида, мустақил босқичи кўринишида алоҳида

аҳамият касб этмоқда. Кредит қобилияти кўпгина омилларга боғлиқ, уларнинг

ҳар бирини баҳолаш ва ҳисоблаб чиқиш мураккаб ҳамда сермеҳнат жараён

бўлиб, махсус билим, амалий тажриба ва мукаммал илмий-услубий таъминотни

талаб этади. Кредит қобилиятини таҳлил қилишда қўлланиладиган

кўрсаткичларнинг катта қисми ўтган даврдаги маълумотларга ёки бирон-бир

санага тузилган ҳисоботларга асосланади ва шу боис улар инфляция таъсирида

ўзгариб кетиши мумкин. Баъзи омиллар, масалан, қарз олувчининг маънавий

қиёфаси ҳамда обрўси каби омилларни аниқлаш ва миқдор жиҳатдан баҳолаш

анча мураккаблик туғдиради. Шу боис, мазкур вазифаларни ҳал қилишга доир

кўплаб, бир-бирини инкор қилмайдиган, балки жамланганда бир-бирини

тўлдирадиган ва корхонанинг кредит қобилиятини ҳақиқатга янада

яқинлаштирадиган замонавий усуллар ҳамда ёндашувларни самарали қўллаш

мақсадга мувофиқ.

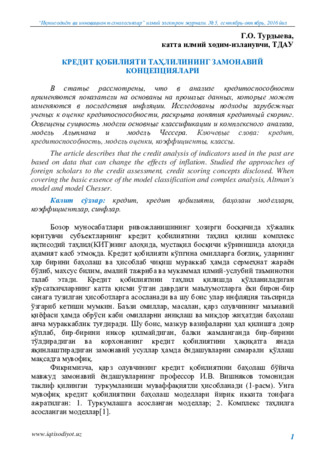

Фикримизча, қарз олувчининг кредит қобилиятини баҳолаш бўйича

мавжуд замонавий ёндашувларнинг профессор И.В. Вишняков томонидан

таклиф қилинган туркумланиши муваффақиятли ҳисобланади (1-расм). Унга

мувофиқ кредит қобилиятини баҳолаш моделлари йирик иккита тоифага

ажратилган: 1. Туркумлашга асосланган моделлар; 2. Комплекс таҳлилга

асосланган моделлар[1].

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

2

www.iqtisodiyot.uz

1-расм. Кредит қобилиятини баҳолаш моделларининг туркумланиши

Манба: Вишняков И.В

.

Методы и модели оценки кредитоспособности

заемщиков. СПб. : СПбГИЭА, 1998г.

Туркумлашга асосланган моделлар кредит олувчиларни қуйидагича

гуруҳлаштириш имконини беради: 1) рейтингли моделлар - кредит олувчи

корхоналарни молиявий коэффициентлар ва уларга бериладиган муҳимлик

даражаси(баллар)га қараб; 2) прогнозли моделлар хўжалик юритувчи

субъектларни банкротлик эҳтимолига қараб табақалаштириш имконини беради.

Рейтингли баҳо (балларнинг умумий суммаси) кўрсаткич қийматини

унинг интеграл кўрсаткичдаги вазнига кўпайтириш йўли билан ҳисобланади

(аҳамиятлилик коэффициенти). Дунё амалиётида кредит қобилиятини молиявий

коэффициентлар тизими асосида баҳолаш бўйича коэффициентларнинг

қуйидаги бешта гуруҳи қўлланилади: 1) ликвидлик коэффициентлари; 2)

айланувчанлик коэффициентлари; 3) молиявий дастак коэффициентлари; 4)

фойдалилик (рентабеллик) коэффициентлари; 5) қарзга хизмат кўрсатиш

коэффициентлари[1,2].

Америкалик иқтисодчи олим Э. Рид корхона кредит қобилиятининг

турлича тавсифларини белгилайдиган умумий кўрсаткичлар тизимини таклиф

КРЕДИТ ҚОБИЛИЯТИНИ БАҲОЛАШГА

ЁНДАШУВЛАР

I.Туркумлашга асосланган

моделлар

I.1. Рейтингли

I.2. Прогнозли

Кўп миқдорли дискриминант

таҳлил (КМДТ)

Кўрсаткичлар тизимлари

САRТ

Сlassification and regression

trees

II.Комплекс таҳлилга

асосланган моделлар

II.1. «Олти СИ» қоидалари

(Сharacter, Capaсity, Cash,

Collateral, Conditions, Control)

II.2. САМРАRI

(Сharacter, Ability, Маrgin,

Рurроsе, Amount, Repayent,

Insuranсе)

II.3. РАRTS

(Рurроsе, Amount, Repayment,

Теrm, Security)

II.4. Таҳлилнинг баҳоловчи

тизими

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

3

www.iqtisodiyot.uz

қилган. Булар: ликвидлик, айланувчанлик, маблағларни жалб қилиш,

фойдалилик. Бу тизим бўлғуси тўловларнинг ўз вақтида бажарилиши, айланма

активларнинг ликвидлиги ва реаллигини прогнозлаш, корхонанинг умумий

молиявий аҳволи ва унинг барқарорлигини баҳолаш, шунингдек, фойда

ҳажмининг қайд қилинган тўловлар қопланган қисмга камайиш чегарасини

аниқлаш имкониятини беради.

Хорижлик олимларнинг бошқа гуруҳи (Б. Нидлз, Х. Андерсон, Д.

Колдуэлл)

ликвидлик,

дебитор

қарз

айланувчанлиги,

захиралар

айланувчанлиги, рентабеллик, активлар айланувчанлиги, узоқ муддатли тўлов

қобилиятини тавсифлайдиган кўрсаткичлар гуруҳи ва бозор мезонларига

асосланган бошқа кўрсаткичлардан фойдаланишни таклиф қилган[2].

Э.Риднинг методикасидан фарқли равишда, бу ёндашув кредиторларнинг

фоизлар тўланмаслигидан ҳимояланганлик даражасини (фоизларни қоплаш

коэффициентини) ҳисобга олган ҳолда узоқ муддатли тўлов қобилиятини

прогноз

қилиш

имконини

беради.

Бозор

мезонларига

асосланган

коэффициентлар акциялар баҳосининг даромадларга нисбати, дивидендлар

ҳажми ва бозор риски нисбатини ўз ичига олади. Улар ёрдамида акциялар

жорий биржа курсининг битта акцияга тўғри келадиган даромадга нисбати,

акциялар эгасининг жорий фойдаси, фирма акциялари курсининг бошқа

фирмалар акциялари курсига нисбатан ўзгарувчанлиги аниқланади. Лекин

айрим коэффициентларни ҳисоблаш жуда мураккаб бўлиб, махсус статистик

усуллардан фойдаланишни талаб қилади. Амалиётда ҳар бир тижорат банки ўзи

учун маълум бир коэффициентларни танлайди ва уларни ҳисоблаш услуби

билан боғлиқ масалаларни ҳал этади. Бундай ёндашув кредит олувчи

корхонанинг молиявий аҳволини синтезланган кўрсаткич-рейтинг асосида ҳар

бир коэффициент учун бериладиган балл билан тавсифлашга имкон бериши

мумкин. Балларга мувофиқ эса корхона синфи белгиланади: биринчи синф,

иккинчи синф, учинчи синф ва тўловга қобилиятсиз. Банк фоиз ставкалари

шкаласини ишлаб чиқишда, кредитлаш шартларини белгилашда, кредитлаш

режимини ўрнатишда (кредит шакли, кредит линияси ҳажми ва тури ва ҳ.к.),

кредит портфели сифатини баҳолашда, банкнинг молиявий барқарорлигини

таҳлил қилишда корхона кредит қобилияти бўйича тегишли бўлган синфни

эътиборга олади.

Кредит скоринги

тушунчаси

рейтингли баҳолашнинг модификациялаган

кўриниши бўлиб, XX асрнинг 40-йилларида америкалик олим Д. Дюран

томонидан қарз олувчиларни истеъмол кредити бўйича танлаб олиш учун

таклиф қилинган техник усулдир[3]. Кредит скорингининг фарқи шундаки,

рейтингли баҳолаш формуласида кўрсаткич ўрнига унинг қисман балл

баҳосидан фойдаланилади. Ҳар бир кўрсаткич учун қийматларнинг бир нечта

интервали белгиланади. Ҳар бир интервалга маълум миқдордаги баллар

ёзилади ёки синфи аниқланади. Агар хўжалик юритувчи субъект олган рейтинг

банк ходимлари аввалдан белгилаган қийматдан паст бўлса, бунда унинг кредит

олиш ҳақидаги аризаси (буюртмаси) рад этилади. Агар нормативларга мос

келса, кредит буюртмаси қабул қилинади. Рейтинг моделининг афзаллиги

унинг соддалигидан иборат. Чунки бунда молиявий натижаларни ҳисоблаб

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

4

www.iqtisodiyot.uz

чиқиш ва уларнинг муҳимлик коэффициентини инобатга олиб, кредит олувчи

корхонанинг синфини аниқлаш кифоя қилади. Ушбу моделга мувофиқ хусусий

кўрсаткичлар бўйича мақбул қийматларни ҳисоб-китоб қилиш, корхоналарни

молиявий натижаларига кўра бир текисда ажратиш имкониятлари ва кредит

қобилиятини баҳолашга комплекс ёндашув таъминланади. Бунга корхона

фаолиятининг турли томонларини акс эттирувчи кўрсаткичлардан фойдаланиш

орқали эришилади. Лекин мазкур методикадан фойдаланишда учрайдиган

қатор муаммоларни инобатга олиш зарур:

молиявий кўрсаткичларни синчиклаб танлаб олиш (хўжалик юритувчи

субъект фаолиятининг турли томонларини тавсифловчи кўрсаткичлардан

фойдаланиш талаб этилади, бу унинг молиявий аҳволини тўлароқ тавсифлашга

имкон беради);

кўрсаткичларнинг бошланғич қийматларини асослашнинг муҳимлиги

(ҳозирча бундай ёндашувни амалга ошириш анча қийин, чунки

кўрсаткичларнинг ҳақиқий ҳолати ва даражаси ҳақидаги ахборотлар етарли

эмас, шунингдек, банкларнинг мана шундай маълумотлар базасини

шакллантиришдаги иштироки ҳам паст даражада);

кўрсаткичларнинг ҳар бир гуруҳи учун муҳимлик коэффициентини

аниқ бир хўжалик юритувчи субъектнинг фаолият соҳасига мувофиқ асослаш

зарурати;

кредит олувчиларни турли синфларга киритувчи, чегара

ҳудудларидаги четга оғишишлар кўламини аниқлаш;

рейтинг баҳолашда кўрсаткич даражаларининг фақат белгиланган

тегишли нормативларга мувофиқ келувчи оптимал қийматларга нисбатан

даражаси ҳисобга олинади, лекин уларнинг бажарилиш ёки бажарилмаслик

даражаси эътиборга олинмайди;

молиявий коэффициентлар қолдиқлар тўғрисидаги маълумотларга

асосан ўтган даврдаги ишлар ҳолати қандай бўлганини акс эттиради;

ҳисоблаб чиқарилаётган коэффициентлар фаолиятнинг фақат алоҳида

томонларини кўрсатади;

ҳисоблаб чиқариладиган коэффициентлар тизимида кўпгина омиллар –

қарз олувчининг обрўси, бозор конъюнктурасининг истиқболлари ва

хусусиятлари, ишлаб чиқарилаётган ва реализация қилинаётган маҳсулотлар

баҳоси, капитал қўйилмалар истиқболлари ва ҳ.к. ҳисобга олинмай қолади.

Статистик усуллар ёрдамида олинадиган

прогноз моделлар

кредит олувчи

корхоналарнинг сифат жиҳатларини баҳолаш учун ишлатилади.

Кўп миқдорли

дискриминант таҳлилда (КМДТ) қарз олувчининг молиявий аҳволини (шу

жумладан, молиявий коэффициентни) тавсифлайдиган баъзи параметрлар

(регрессия коэффициентлари) ва омиллар ҳисобга олинган дискриминант

функциядан (Z) фойдаланилади. Регрессия коэффициентлари маълум бир вақт

мобайнида ёки банкротликка учраган ёки яшаб қолган корхоналарни танлаб

олиш ва уларга оид маълумотларга статистик ишлов бериш натижасида

ҳисоблаб чиқарилади. Агар корхонанинг Z-баҳоси ўртача банкрот корхонанинг

кўрсаткичига яқин бўлса, корхонанинг аҳволи ёмонлашиши давом этаверса

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

5

www.iqtisodiyot.uz

банкротлика учрайди. Агар корхона менежерлари ва банк молиявий

қийинчиликларни бартараф этиш учун барча кучларни ишга сафарбар қилса,

банкротлик юз бермаслиги мумкин. Шундай қилиб, Z - баҳо корхонани

банкротликдан огоҳлантириш учун сигнал ҳисобланади. Бундай моделни

қўллаш корхоналарни турли соҳалар ва фаолият кўламига қараб кенг

репрезентатив танлашни талаб қилади. Бу ишнинг мураккаблиги шундаки,

регрессия коэффициентини ҳисоблаш учун соҳа ичида банкротликка учраган

корхоналарнинг етарлича сонини доим ҳам топиб бўлмайди.

Альтман ва Чессер моделлари энг таниқли КМДТ моделлари

ҳисобланади. Бу моделлар қуйидаги кўрсаткичларни ўз ичига олади: ўз айланма

маблағларининг жами активлар суммасига нисбати; реинвестиция қилинадиган

фойданинг активлар суммасига нисбати; акциялар бозор қийматининг қарз

капиталига нисбати; сотиш ҳажмининг (реализациядан тушган тушум)

активлар суммасига нисбати; брутто-фойданинг (фоизлар ва солиқлар чегириб

ташланмаган фойда) активлар суммасига .нисбати.

Корхона Альтман моделининг Z - индекси қиймати асосида маълум бир

ишончлилик синфига киритилади. Альтманнинг беш омилли модели

66 та

фирма аҳволининг таҳлилига асосланган бўлиб, банкротлик прогнозини икки-

уч йил аввалдан аниқлашга имкон яратади. Олим ўзининг анча кейинги

ишларида ижара бўйича капиталлаштириладиган мажбуриятлар каби

омилларни ўрганди, тасодифий тебранишларни бартараф қилиш учун

маълумотларни текислаш усулини қўллаган. Янги модель банкротликни икки

йил олдиндан юқори аниқлик билан, беш йил олдиндан эса камроқ эҳтимоллик

(тахминан 70%) билан башорат қилади. Фикримизча, Ўзбекистон шароитида

бундай моделларни тузиш анча мураккаб. Чунки корхоналарнинг банкротлиги

тўғрисида аниқ ва ишончли статистик маълумотлар етарли эмас.

Чессер

модели

мижознинг

кредит

шартномаси

шартларини

бажармаслигини прогноз қилиш имконини беради. Бажармаслик фақатгина

кредитни қоплаб бермасликни эмас, балки кредитор ва қарз олувчи ўртасидаги

муносабатларни дастлабки шартларга қараганда манфаатсиз қилиб қўядиган

ҳар қандай четга оғишишларни назарда тутади. Фойдаланилувчи мустақил

ўзгарувчан кўрсаткичлар чизиқли комбинацияси (Z) қуйидагиларни ўз ичига

олади: кассадаги нақд пул ва осон реализация қилинадиган қимматли

қоғозларнинг активлар суммасига нисбати; сотишдан соф тушум суммасининг

(ҚҚСсиз) кассадаги нақд пул ва осон реализация қилинадиган қимматли

қоғозлар қийматига нисбати; брутто-даромаднинг (фоизлар ва солиқлар

чегирилишидан аввалги фойда) активлар суммасига нисбати; жамланган

қарздорликнинг активлар суммасига нисбати; асосий капиталнинг (ёки

акциядорлик капитали ва узоқ муддатли кредитларга тенг қўлланиладиган

капитал) соф активларга нисбати; айланма капиталнинг нетто-сотишларга

(сотишларнинг соф суммасига) нисбати. Олинадиган кўрсаткичга кредит

шартномаси шартларини бажармаслик эҳтимолини баҳолаш сифатида қараш

мумкин. Чессер қатор банкларнинг маълумотларидан 37 «қониқарли» ва 37

«қониқарсиз» кредитлар бўйича фойдаланди ва ҳисоб-китоб учун қарз олувчи

фирмаларнинг кредит олишдан бир йил аввалги баланс кўрсаткичларини олди.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

6

www.iqtisodiyot.uz

Моделнинг ҳисоб кўрсаткичлари ва шартнома шартларининг бузилиш

эҳтимоли формуласини таққослаб, Чессер тадқиқ этилаётган ҳар бир тўртта

ҳолатнинг учтасини тўғри белгилади.

АҚШ амалиётида қўлланиладиган икки омилли моделида ва

Альтманнинг беш омилли моделида банкротликни прогнозлашнинг

дискриминант моделлари тақдим этилган[4]. Икки омилли банкротлик

эҳтимолини баҳолаш модели

жорий ликвидлик коэффициенти (X

1

)

ва қарз

маблағларининг баланс валютасидаги улуши(Х

2

)га таянади.

Икки омилли баҳолаш модели корхонанинг молиявий ҳолатини комплекс

таҳлилига тўлиғи билан жавоб бермайди. Шу сабабли, хорижий мамлакатларда

корхонанинг

банкротликни

прогнозлашнинг

беш

омилли

модели

фойдаланилади.

Корхонанинг

тахминий

банкротлигини

прогнозлашнда

КМДТ-

моделларидан

ташқари

маълум

кўрсаткичлар

тизимига

асосланган

соддалаштирилган моделлардан ҳам фойдаланилиши мумкин. Жумладан, Бивер

кўрсаткичлари тизими

қуйидагиларни ўз ичига олади: Бивер коэффициенти

(К

бивер

);

активларнинг рентабеллиги; молиявий дастак; активларнинг ўз айланма

капитали билан қопланиш коэффициенти; қисқа муддатли мажбуриятларнинг

айланма активлар билан қопланиш коэффициенти. Бивер коэффициенти соф

фойда ва амортизациянинг узоқ муддатли ва қисқа муддатли мажбуриятлар

суммасига нисбати орқали аниқланади. К

бивер

≥ - 0,15 бўлганда активларнинг

соф айланма капитал билан қопланиш коэффициентининг қиймати 0,06 дан

камлиги, қисқа муддатли мажбуриятларнинг қопланиш коэффициенти эса 1 дан

кам эканлиги банкротликдан бир йил аввалги нохуш молиявий аҳвол тўғрисида

гувоҳлик беради.

Кредитларни туркумлашда CART (Сlassification and regression trees) деб

номланган ва сўзма-сўз таржима қилинганда «туркумланиш ва регрессия

дарахти» деб тушуниладиган

моделдан ҳам фойдаланиш мумкин(2-расм).

Бунда,

К

i

-

молиявий

коэффициент;

Р

i

– кўрсаткичнинг норматив қиймати;

В –

тахмин қилинаётган

банкротлик;

S – фараз қилинаётган барқарор ҳолат.

2-расм. CART моделининг «туркумлаш дарахти» [5]

К

1

К

2

К

3

S

B

К

4

B

B

S

К

1

<=P

1

К

2

<=P

2

К

2

>P

2

К

3

<P

3

К

3

>P

3

К

1

>P

1

К

4

<=P

4

К

4

>P

4

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

7

www.iqtisodiyot.uz

Бу нопараметрик модель бўлиб, унинг асосий афзалликлари кенг

қўлланилиши, тушуниш осонлиги ва уни тузишда мураккаб статистик усуллар

қўлланилса-да, ҳисоблашнинг енгиллигидир. «Туркумлаш дарахти»да қарз

олувчи фирмалар қайси молиявий коэффициент қийматлари танланганига

қараб, белгиланган «шохлар»да жойлаштирилади; у ёғига уларнинг ҳар бири

кейинги коэффициентларга қараб «тармоқланади». Бу моделдан фойдаланганда

туркумлашнинг аниқлик даражаси 90% атрофида бўлади.

И

.

В.Вишняков томонидан кўрсатилган моделларга қўшимча равишда

миллий амалиётда кенг фойдаланилаётган – пул оқимлари таҳлилига

асосланган методикани киритиш мумкин[6]. Бу методика молиявий

коэффициентларга асосланган ёндашувдан фарқли равишда актив ва пассив

моддалари бўйича қолдиқлар ҳақидаги маълумотларни эмас, балки ликвид

активлар айланмаси, захиралар ва қисқа муддатли қарз мажбуриятларидан

маълум бир даврдаги пул маблағларининг турли тушумлари ва

харажатларининг соф сальдосини ҳисоблаш орқали фойдаланишга имкон

беради. Маблағларнинг кирими ва чиқими ўртасидаги фарқ жами соф пул

оқимини билдиради. Пул маблағлари чиқимининг киримидан қисқа муддат

мобайнида ошган бўлса, бу пул маблағлари танқислигини (мижознинг рейтинги

анча паст эканлигини) билдиради. Пулнинг чиқими киримидан мунтазам

равишда кўп бўлса, бу мижознинг кредит қобилиятига эга эмаслигини

тавсифлайди. Умумий пул оқимининг қарор топган ўртача миқдори янги

кредитлар бериш чегараси сифатида белгиланиши мумкин. Чунки у мижоз қарз

мажбуриятларини қоплаши мумкин бўлган маблағлар ҳажмини билдиради.

Мижоздаги умумий пул оқимининг миқдори ва қарз мажбуриятлари

ҳажмининг нисбати асосида унинг кредит қобилияти синфи аниқланади. Пул

оқимларини таҳлил қилиш корхона бошқарувидаги заиф томонлар тўғрисида

хулоса чиқариш имконини беради. Узоқ муддатли кредит бериш масаласини

ҳал қилишда пул оқимлари фақат ўтган даврдаги маълумотлар асосида эмас,

балки режалаштирилаётган давр учун прогноз маълумотлари асосида ҳам

таҳлил қилинади.

Математик моделлардан фойдаланган тақдирда «сифат» омилларининг

таъсири банклар томонидан кредитлар берилаётганда инобатга олинмай

қолиши мумкин. Чунки бу моделлар банкнинг кредит экспертларига кредит

бериш имконияти ҳақида фақат қисман хулоса чиқаришга имкон беради.

Туркумланган моделларнинг камчилиги уларнинг миқдор омиллар билан

чегараланиб қолган, миқдор кўрсаткичлари тизимини танлаш ихтиёрий

эканлиги, бошланғич маълумотларнинг ишончсизлиги, тармоқлараро ва

тармоққа оид статистик маълумотлардан фойдаланишдаги ноқулайликлардан

иборат. Комплекс таҳлилга асосланган моделлар қўлланилганда кредит олувчи

корхонанинг миқдор ва сифат кўрсаткичларини уйғунлаштириш мумкин.

Масалан, АҚШ банклари амалиётида «олти Си» қоидаси қўлланилади. Унинг

моҳиятини кредитлашнинг олтита асосий тамойиллари ташкил этади.

Тамойилларнинг номи инглизча «Си» (С) ҳарфи билан бошланади: Сharacter,

Capaсity, Cash, Collateral, Conditions, Control. Уларнинг қисқача таърифига

тўхталиб ўтамиз.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

8

www.iqtisodiyot.uz

Қарз олувчининг феъл-атвори

(Сharacter): масъулиятлилик, ишончлилик,

ҳалоллик, виждонлилик ва мижознинг ниятлари жиддийлиги.

Маблағларни ўзлаштириш қобилияти

(Capaсity): кредит инспектори

кредит сўраётган мижоз кредит учун буюртма беришга ва кредит

шартномасини имзолашга юридик жиҳатдан ҳақли эканлигига ишонч ҳосил

қилиши зарур. Яъни кредит сўраб мурожаат қилган корхона (банк) раҳбари ёки

вакили музокаралар юритиш ва корхона(банк) номидан кредит шартномасини

имзолаш учун тегишли ваколатга эга бўлиши шарт.

Пул маблағлари (Cash): корхона олган кредитини ўз активларини сотиш

ёки тугатишдан олинган маблағлари, нақд пул тушуми ёки жалб қилинган

ресурслар ҳисобига қоплаш имкониятини аниқлаш ҳар бир кредит

буюртмасининг муҳим жиҳати ҳисобланади.

Таъминот (Collateral): кредит буюртмасига оид таъминотни баҳолашда

қарз олувчи кредитга оид таъминот тақдим қилиш учун етарли капиталга ёки

сифатли активга эга эканлигини аниқлаш зарур. Таъминланмаган кредитлар

малакали раҳбарият ва аъло даражадаги кредит тарихига эга бўлган биринчи

синф корхоналарига берилади.

Шартлар (Conditions): кредит инспектори кредит олувчи корхонанинг

тегишли соҳада шаклланаётган ишлари қандай бораётганидан, шунингдек,

мамлакатдаги иқтисодий ва бошқа шароитлар кредитни қайтариш жараёнига

қандай таъсир кўрсатиши мумкинлигидан хабардор бўлиши зарур.

Назорат (Control) қонунчиликда, мамлакатдаги ҳуқуқий, иқтисодий ва

сиёсий вазиятда рўй берган ўзгаришлар кредит олувчи корхонанинг фаолиятига

ва унинг кредит қобилияти ўзгаришига қанчалик салбий таъсир кўрсатишини

аниқлаштиришдан иборат.

САМРАRI методикасида баён этилган асосий кредитлаштириш

тамойилларига мувофиқ, мижознинг кредит қобилияти таҳлили кредит

буюртмаси ва илова қилинувчи молиявий ҳужжатлардан мижознинг

фаолиятини белгиловчи энг муҳим омилларни навбати билан ажратиш, мижоз

билан шахсан учрашгандан кейин уларни баҳолаш ва аниқлаштиришдан

иборат. САМРАRI атамаси қуйидаги сўзларнинг бош ҳарфларидан ташкил

топган: С (Сharacter) – мижознинг обрўси, тавсифномаси; А (Ability) – кредитни

қайтариш қобилияти; М (Маrgin) – маржа, даромадлилик;

Р (Рurроsе) –

кредитнинг мақсад йўналиши; A (Amount) – кредит ҳажми; R (Repayment) –

кредитни узиш шарти; I (Insuranсе) – кредитга оид таъминот, кредитнинг

қайтарилмаслик рискини суғурталаш. Англия банкларида мижознинг кредитга

лаёқатлилигини аниқлашда саволлар варағи мавжуд. Саволларга жавоблар

банкка кредит бериш қарорини қабул қилишга имкон беради. Қуйида шундай

савол варақнинг намунасини келтирамиз. Авваламбор қарз олувчи (borrower)га

таъриф берилади. Унинг оиласи, обрў-эътибори, софдиллиги, банкка

танишлиги, банк билан муносабатлари. Бошқарув таркиби малакаси –

маълумоти, мутахассислик бўйича стажи,бошқара олиш қобилияти;

Тўловга қобиллик – тўлов интизомига риоя қилиш, бизнес талабларига

ресурсларнинг мослигига эътибор берилади. Кейин эса қуйидаги асосий

кўрсаткичлар текширилади:

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

9

www.iqtisodiyot.uz

1. Purpose (кредит мақсади). Қонунийлиги, банк кредит сиёсатига тўғри

келадими? ва бошқалар;

2. Amount (кредит суммаси) кредит суммасини ҳисоблашда аниқлик.

Тасдиқловчи ҳужжатлар мавжудми? сўралган сумма етарли, кам ёки кўплиги.

3. Repayment (қайтариш) кредит качон қайтарилади? қайтарилиш графиги

мавжудлиги? қайтарилиш манбаси-келажак даромадлари, қисқа муддатли

кредитлар, активларни сотиш? қарз олувчи пул окимларини башорат қилиш;

4. Viability (кредитланаётган лойиҳанинг реаллиги) мазкур кредит

қанчалик зарур? техник-иқтисодий асослар бажарилганми? Мазкур компания

ҳисобварақлари таҳлил қилинганми? қарз олувчи баланси баҳоланганми?

5. Risks (рисклар). Банк ва компания учун рисклар манбаларини

мужассамланганлиги рискнинг олдини олиш чора-тадбирларини амалга

ошириш мумкинми?

6. Security (таъминланганлик). Таъминот тақдим этилмоқдами? у

мавжудми?

Гаровларни суғурта полисларини текшириш. Гаров қиймати кандай?

Гаровни қайта баҳолаш бўлиб ўтадими, қачон?

7. Prositability (фойдалилик) кредит шартномасида даромад ва харажатлар

аниқ таърифланиши лозим. Фоиз даражаси банк тортилган рискка мос

келадими? Фоиз даражаси, харажатларни қоплайдими?

Юқоридагиларни ўзида ифода қилувчи “Parts” номли қарз олувчи

қобилиятини таҳлил қилиш усули кенг тарқалган бўлиб, унда:

Purpose - кредитнинг мақсади;

Amount - ссуданинг ҳажми;

Repayment - қарзни тўлаш;

Merm - муддати;

Security - ссуданинг таъминланганлиги кабилар таҳлил қилинади[7].

Кредит қобилиятини баҳолашнинг комплекс методикалари кўпгина

тижорат банклари томонидан қўлланилади, лекин бу методикалар назарий

жиҳатдан етарлича ишланмаган бўлиб, уларда илмий, хусусан математик

аппаратдан кам фойдаланилган.

Бугунги кунда тижорат банклари томонидан кредит олувчиларнинг

танлаб олиниш тизимидаги асосий камчиликлар

сифатида қуйидагиларни

кўрсатиш мумкин:

субъективизм – кредит инспекторлари қабул қилаётган қарорлар

кўпинча фақат сезги ва шахсий тажрибага асосланган;

беқарорлик ва мослашувчанликнинг йўқлиги – баҳолаш сифати

тасодифий ўлчам бўлиб, уларни ёмонлаштириш ёки яхшилашнинг иложи йўқ

ва улар экспертнинг истаги, нимани афзал кўриши ва кайфиятига боғлиқ;

хориж тажрибасини чуқур ўрганиш ва ундан фойдаланиш тизимидаги

камчиликлар: бунда бозор иқтисоди тараққий этган мамлакатларнинг кредит

қобилиятини баҳолашга оид тажрибаларини ўрганиш ва татбиқ этиш ва бу

борада юқори малакали мутахассис бўлиш билан бирга етарлича тажриба

орттириш; кредит таҳлилчиларининг малакасини ошириш эса, одатда,

самарали комплекс таҳлил методикаси ва юксак хориж технологиялари

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2016 йил

10

www.iqtisodiyot.uz

етишмаслиги боис етарли даражада эмас;

кўриб чиқилаётган буюртмаларнинг сони чекланганлиги. Бу одамнинг

жисмоний ресурслари чекланганлиги билан изоҳланади. Натижада, кўриб

чиқилаётган буюртмалар сонининг чекланиши сабабли манфаатлар бой

берилиши мумкин.

Кредит қобилиятини баҳолаш учун тижорат банклари томонидан

қўлланиладиган методикаларни тадқиқ қилиш натижалари хўжалик юритувчи

субъектларнинг молиявий аҳволини холис ва тўғри баҳолаш муҳим

эканлигидан далолат беради. Молиявий аҳвол таҳлилининг турлича экспресс-

методикалари, шунингдек, пул оқимлари таҳлилидан фойдаланилади. Кредит

қобилиятини баҳолашга оид миқдор кўрсаткичлари билан бир қаторда, сифат

кўрсаткичларига, бизнесга таъсир кўрсатувчи ташқи ва ички омилларни ҳам

ҳисобга олиш зарур. Лекин иқтисодиётнинг турли соҳаларига оид ягона

меъёрий-услубий базанинг шаклланмаганлиги боис, таҳлил имкониятлари

чекланган. У ёки бу қарз олувчи корхонани соҳа хусусиятларини инобатга

олган ҳолда маълум бир кредит қобилияти тоифасига тўғри киритиш,

шунингдек, банклар кредит ресурсларини бераётган пайтида рискларни

баҳолаш учун қўллайдиган, соҳага оид тавсияномалар ёки таснифлагичлар ҳам

ишлаб чиқилмаган. Тижорат банклари асосан ўзининг ахборот базасига

таянишга, қарз олувчининг молиявий имкониятларига эмас, кўпроқ унинг

обрўсига ва кредит тарихига эътибор қаратишга мажбур.

Шундай қилиб, корхоналарнинг кредит қобилиятини аниқлаш учун ягона

комплекс меъёрий тизим яратиш, хўжалик юритувчи субъектлар рейтингидан

барча дахлдор шахслар хабардор бўлишларини таъминлаш, кредит

қобилиятини аниқлаш услубларини такомиллаштириш зарур. Мазкур

услубларга тижорат корхоналарининг кредит қобилиятига турли миқдор ва

сифат омилларининг таъсирини ҳисобга оладиган маълум бир хусусий

кўрсаткичлар тўплами ва интеграл кўрсаткичлар ҳисоб-китобларини

киритилиши мақсадга мувофиқ деб ҳисоблаймиз.

Фойдаланилган адабиётлар рўйхати

1.

Вишняков И.В

.

Методы и модели оценки кредитоспособности

заемщиков. СПб.: СПбГИЭА, 1998г.

2.

Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерного учета.

Москва, Финансы и статистика, 1997г. – С. 496

3.

Саттаров М. Qarz oluvchilarning moliyaviy holatini scoring usulida

baholash. Bozor,pul va kredit jurnali. №4/2015(215), -Б. 31-37

4.

Васильева Л.С., Петровская М.В. Финансовый анализ Москва:

КНОРУС, 2006г. – С.-544.

5.

Ендовицкий Д.А., Бочаров И.В. Москва КНОРУС, 2008г. –C. 272.

6.

Vahobov A.B., Ishonqulov N.F., Ibragimov A.T. Moliyaviy va boshqaruv

tahlili Darslik, Toshkent: Iqtisod-moliya, 2003y. - B. 600.

7.

Абдуллаева Ш. Банк иши. Тошкент Молия Институти. 2003г. – Б. -312