âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

1

www.iqtisodiyot.uz

Ð.Ð. ÐÑмонов, и.Ñ.н., доÑ.,

Ð¡Ð¾Ð»Ð¸Ò Ð°ÐºÐ°Ð´ÐµÐ¼Ð¸ÑÑи

ТÐÐÐÐÐ ÐÐÐ ÐÐÐÐÐ ÒУÐÐÐ ÐШÐÐÐÐÐ ÐÐÐÐÐÐ ÐУҲÐТРТÐШÐÐÐ

ÐТÐШÐРСÐÐÐÒ ÐÐЪÐУРЧÐÐÐÐÐÐÐÐРТУТÐÐÐ ÐÐ ÐÐ

Ð ÑÑаÑÑе ÑаÑÑмоÑÑÐµÐ½Ñ Ð¾ÑновнÑе макÑоÑкономиÑеÑкие показаÑели как

ÑазвиÑÐ¸Ñ Ð¼Ð°Ð»Ð¾Ð³Ð¾ бизнеÑа и ÑаÑÑного пÑедпÑинимаÑелÑÑÑва, Ð´Ð¾Ð»Ñ Ð¼Ð°Ð»Ð¾Ð³Ð¾

бизнеÑа и ÑаÑÑного пÑедпÑинимаÑелÑÑÑва в ÑоÑмиÑовании ÐÐÐ ÑеÑпÑблики,

оÑновнÑе Ð½Ð¾Ð²Ð¾Ð²Ð²ÐµÐ´ÐµÐ½Ð¸Ñ Ð² налоговой и бÑджеÑной полиÑике на 2015 год

ÑÑÑановленнÑÑ

в законодаÑелÑнÑÑ

акÑаÑ

, Ð¸Ð·Ð¼ÐµÐ½ÐµÐ½Ð¸Ñ Ð½Ð°Ð»Ð¾Ð³Ð¾Ð¾Ð±Ð»Ð¾Ð¶ÐµÐ½Ð¸Ñ

ÑÑбÑекÑов малого бизнеÑа, Ñнижение налогового бÑемени, дейÑÑвÑÑÑие

налоговÑе лÑгоÑÑ Ð¸ пÑеÑеÑенÑии по ÑÑимÑлиÑÐ¾Ð²Ð°Ð½Ð¸Ñ Ð¿ÑедпÑинимаÑелÑÑÑва и

ÑлÑÑÑÐµÐ½Ð¸Ñ Ð´ÐµÐ»Ð¾Ð²Ð¾Ð³Ð¾ климаÑа.

The article discusses the main macroeconomic indicators as small business

development and entrepreneurship, the share of small business and private

entrepreneurship in the formation of the country GDP, major innovations in the tax

and budget policy for 2015 set out in legislation, changes in the taxation of small

businesses, reducing the tax burden, the tax benefits and incentives to stimulate

entrepreneurship and improve business climate.

ÐалиÑли ÑÑзлаÑ:

ÑÐ¾Ð»Ð¸Ò ÑиÑÑаÑи, ÑÐ¾Ð»Ð¸Ò Ð¼Ð°ÑмÑÑÑилиги, ÑÐ¾Ð»Ð¸Ò Ñизими, ÑолиÒ

Ñки, ÑÐ¾Ð»Ð¸Ò ÒонÑнÑилиги, ÑÐ¾Ð»Ð¸Ò Ð¸Ð¼ÑиÑзлаÑи ва пÑеÑеÑенÑиÑлаÑ, киÑик Ð±Ð¸Ð·Ð½ÐµÑ Ð²Ð°

Ñ

ÑÑÑÑий ÑадбиÑкоÑлик, Ñкка ÑаÑÑибдаги ÑадбиÑкоÑ, оилавий коÑÑ

она, ÒÑлай

иÑбилаÑмонлик мÑҳиÑи, ÑлекÑÑон ÑаÒамли имзо, молиÑвий ҳиÑобоÑ, Ñгона

ÑÐ¾Ð»Ð¸Ò ÑÑлови.

ÐамлакаÑимизда иÒÑиÑодиÑÑни модеÑнизаÑÐ¸Ñ ÒÐ¸Ð»Ð¸Ñ ÑаÑоиÑида

баÑÒаÑÐ¾Ñ Ð¸ÒÑиÑодий ÑÑиÑни ÑаÑминлаÑ, бÑÐ´Ð¶ÐµÑ ÑÐ¾Ð»Ð¸Ò ÑиÑÑаÑини

ÑакомиллаÑÑиÑиÑ, ÒÑлай иÑбилаÑмонлик мÑҳиÑини ÑÑаÑиÑ, ÑадбиÑкоÑликка

кÑпÑÐ¾Ò ÑÑкинлик беÑиÑ, киÑик Ð±Ð¸Ð·Ð½ÐµÑ Ð²Ð° Ñ

ÑÑÑÑий ÑадбиÑкоÑликни

ÑивожланÑиÑÐ¸Ñ Ð¹Ñлидаги ÑÑÑÐ¸Ò Ð²Ð° ÒовлаÑни баÑÑаÑÐ°Ñ ÑÑиÑ, ÑлаÑнинг

ÑаолиÑÑини Ð´Ð°Ð²Ð»Ð°Ñ Ñомонидан ÒÑллаб-ÒÑвваÑÐ»Ð°Ñ Ò³Ð°Ð¼Ð´Ð° ÑолиÒÐ»Ð°Ñ Ð¾ÑÒали

ÑаÒбаÑланÑиÑÐ¸Ñ Ð¼Ñҳим ÑÑÑÑÐ²Ð¾Ñ Ð²Ð°Ð·Ð¸ÑалаÑдан биÑидиÑ.

ÐÑезиденÑимиз Ð.Ð. ÐаÑимов ÑаÑкидлаганидек: иÒÑиÑодий ÑивожланÑи-

ÑÐ¸Ñ Ð´Ð°ÑÑÑÑининг ÑÑÑÑÐ²Ð¾Ñ Ð²Ð°Ð·Ð¸ÑалаÑидан биÑи - ÑаÑкибий ÒайÑа ÑзгаÑÑиÑиÑ-

лаÑни кенгайÑиÑÐ¸Ñ Ò³Ð¸Ñобига иÒÑиÑодиÑÑнинг ÑаÒобаÑбаÑдоÑлигини Ñнада

оÑиÑиÑ, ÑаноаÑнинг еÑакÑи ÑаÑмоклаÑини модеÑнизаÑиÑÐ»Ð°Ñ Ð²Ð° Ñаол

дивеÑÑиÑикаÑиÑлаÑ, аÑ

боÑоÑ-коммÑникаÑÐ¸Ñ ÑеÑ

нологиÑлаÑини кенг жоÑий

ÑÑиÑ, макÑоиÒÑиÑодий баÑÒаÑоÑликни мÑÑÑаҳкамлаÑ, ÑÑнингдек, Ñ

ÑÑÑÑий

мÑлк ва Ñ

ÑÑÑÑий ÑадбиÑкоÑликни ÑивожланÑиÑиÑга ÑÑлик ÑÑкинлик беÑиÑ, бÑ

боÑадаги баÑÑа ÑÑÑиÒÐ»Ð°Ñ Ð²Ð° ÑеклаÑлаÑни баÑÑаÑÐ°Ñ ÑÑÐ¸Ñ Ð±ÑйиÑа ÑегиÑли ÑоÑа-

ÑадбиÑлаÑни амалга оÑиÑÐ¸Ñ Ò³Ð¸Ñобланади [1].

ÐаÑлÑмки, киÑик Ð±Ð¸Ð·Ð½ÐµÑ ÑÑбÑекÑлаÑига ÑÐ¾Ð»Ð¸Ò Ñкини камайÑиÑÐ¸Ñ Ð²Ð°

ÑолиÒлаÑнинг ÑаÒбаÑланÑиÑÑвÑи Ñолини оÑиÑÐ¸Ñ Ð²Ð° ÑадбиÑкоÑликни

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

2

www.iqtisodiyot.uz

ÑивожланÑиÑÐ¸Ñ Ð±ÑйиÑа кенг кÑламли иÑÐ»Ð°Ñ Ð¾Ð»Ð¸Ð± боÑилиÑи наÑижаÑида, Ñгона

ÑÐ¾Ð»Ð¸Ò ÑÑлови ÑÑавкаÑининг 2005 йилдаги 13 Ñоиздан[2] 6 Ñоизга

паÑайÑиÑилиÑи, 2014 йилдан ÑÐ°Ð½Ð¾Ð°Ñ ÐºÐ¾ÑÑ

оналаÑи ÑÑÑн 5 Ñоизга ва 2015 йилдан

ÒÑÑÐ¸Ð»Ð¸Ñ ÐºÐ¾ÑÑ

оналаÑига 5 Ñоизга Ñки 2,5 баÑобаÑдан оÑÑÐ¸Ò ÐºÐ°Ð¼Ð°Ð¹ÑиÑилиÑи

киÑик Ð±Ð¸Ð·Ð½ÐµÑ Ð²Ð° Ñ

ÑÑÑÑий ÑадбиÑкоÑлик Ñивожи ÑÑÑн каÑÑа имкониÑÑÐ»Ð°Ñ Ð±ÐµÑди.

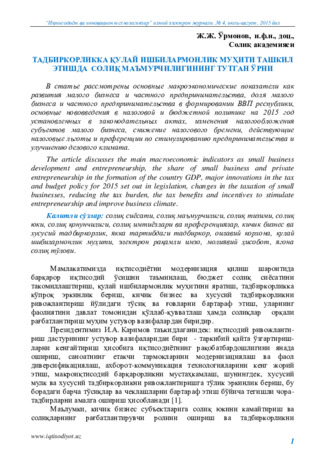

ÐÑнинг наÑижаÑида 2000 йилда мамлакаÑимиз Ñлпи иÑки маҳÑÑлоÑидаги киÑик

Ð±Ð¸Ð·Ð½ÐµÑ ÑÑбÑекÑлаÑи ÑлÑÑи 31 Ñоизни ÑаÑкил ÑÑган бÑлÑа, 2014 йил ÑкÑни

билан Ð±Ñ ÐºÑÑÑаÑÐºÐ¸Ñ 56 Ñоизни ÑаÑкил ÑÑди[1].

31

38,2

42,1

45,7

48,2

50,1

52,5

54

54,6

55,8

56

15%

13%

13%

10%

8%

8%

7%

6%

5%

5%

5%

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

10

20

30

40

50

60

2000 й. 2005 й. 2006 й. 2007 й. 2008 й. 2009 й. 2010 й. 2011 й. 2012 й. 2013 й. 2014 й.

ÐиÑик бизнеÑни ЯÐРдаги ÑлÑÑи %

Ягона Ñолик ÑÑлови ÑÑавкаÑи%

1-ÑаÑм. ÐиÑик Ð±Ð¸Ð·Ð½ÐµÑ Ð²Ð° ÑадбиÑкоÑликни ЯÐРдаги ÑлÑÑи ва

Ñгона ÑÐ¾Ð»Ð¸Ò ÑÑлови ÑÑавкаÑининг ÑзгаÑÐ¸Ñ Ð´Ð¸Ð½Ð°Ð¼Ð¸ÐºÐ°Ñи

[3-6].

ÐÑезиденÑимизнинг 2012 йил 16 иÑлдаги âСÑаÑиÑÑик, ÑолиÒ, молиÑвий

ҳиÑобоÑлаÑни, лиÑензиÑланадиган ÑаолиÑÑ ÑÑÑлаÑини ва ÑÑÑ

ÑÐ°Ñ Ð±ÐµÑÐ¸Ñ ÑаÑÑиб-

ÑаомиллаÑини ÑÑбдан ÒиÑÒаÑÑиÑÐ¸Ñ ÑоÑа-ÑадбиÑлаÑи ÑÑÒÑиÑидаâги ÐФ-4453-

Ñонли ÑаÑмонига аÑоÑан 2013 йилнинг 1 ÑнваÑидан боÑлаб, ÑÐ¾Ð»Ð¸Ò Ò³Ð¸ÑобоÑлаÑи

йиÑик коÑÑ

оналаÑга

2,3 маÑÑага

ва киÑик коÑÑ Ð¾Ð½Ð°Ð»Ð°Ñга

1,7 маÑÑага

ÒиÑÒаÑÑиÑилди[7].

ТадбиÑкоÑлик ÑÑбÑекÑлаÑини Ò³ÑÒÑÒлаÑининг ÑÑÑÑвоÑлиги ҳаÒидаги

пÑинÑип жоÑий ÑÑилди. ФаÒÐ°Ñ 2013 йилнинг Ñзида ÑÑÑ

ÑÐ°Ñ Ð±ÐµÑиÑга оид 80 дан

оÑÑÐ¸Ò ÑаÑÑиб-Ñаомил, лиÑензиÑланадиган ÑаолиÑÑ ÑÑÑлаÑининг 15 ÑаÑи, 65

ÑÑÑдаги ÑÑаÑиÑÑик ҳиÑобоÑлаÑ, 23 ÑÑÑдаги ҳиÑобоÑлаÑни ÑаÒдим ÑÑиÑ

мÑддаÑлаÑи ÒиÑÒаÑÑиÑилди, 22 ÑÑÑдаги инÑеÑÑаол ÑÐ¾Ð»Ð¸Ò Ñ

измаÑи жоÑий

ÑÑилиб, заÑÑÑ ÑÑÑ

ÑаÑÐ½Ð¾Ð¼Ð°Ð»Ð°Ñ Ð±ÐµÑÐ¸Ñ Ð¼ÑддаÑи 2 маÑÑа ва мазкÑÑ Ð¶Ð°ÑаÑÐ½Ð»Ð°Ñ ÑÑÑн

Ñ

аÑажаÑÐ»Ð°Ñ ÒиймаÑи 5 маÑÑа ÒиÑÒаÑÑиÑилди[8].

ÐÑбилаÑмонлик мÑҳиÑини Ñнада ÑакомиллаÑÑиÑиÑ, макÑимал даÑажада

ÒÑлай инвеÑÑиÑÐ¸Ñ Ð¸Òлимини ÑÑаÑÐ¸Ñ Ð¼Ð°ÒÑадида, ÐзбекиÑÑон РеÑпÑбликаÑи

ÐÑезиденÑининг 2014 йил 7 апÑелдаги âÐзбекиÑÑон РеÑпÑбликаÑида

инвеÑÑиÑÐ¸Ñ Ð¸Òлими ва иÑбилаÑмонлик мÑҳиÑини Ñнада ÑакомиллаÑÑиÑиÑга

Ð´Ð¾Ð¸Ñ ÒÑÑимÑа ÑоÑа-ÑадбиÑÐ»Ð°Ñ ÑÑÒÑиÑидаâги

ÐФ-4609-Ñонли

ÑаÑмонига аÑоÑан

ÒÑÐ¹Ð¸Ð´Ð°Ð³Ð¸Ð»Ð°Ñ Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ð½Ð´Ð¸:

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

3

www.iqtisodiyot.uz

-

2014-2015 йиллаÑда

ÐнвеÑÑиÑÐ¸Ñ Ð¸Òлими ва иÑбилаÑмонлик мÑҳиÑини

Ñнада ÑÑ

ÑилаÑ, ÑадбиÑкоÑлик ÑаолиÑÑини ÑивожланÑиÑиÑни ÑаÒбаÑланÑиÑиÑ

ÑамаÑадоÑлигини

оÑиÑиÑга

оид

ÒÑÑимÑа

ÑоÑа-ÑадбиÑлаÑ

даÑÑÑÑи

ÑаÑдиÒланди.

-

2014 йил 1 иÑндан

Ð´Ð°Ð²Ð»Ð°Ñ Ð²Ð° Ñ Ñжалик боÑÒаÑÑви оÑганлаÑи, маҳаллий

Ð´Ð°Ð²Ð»Ð°Ñ Ò³Ð¾ÐºÐ¸Ð¼Ð¸ÑÑи оÑганлаÑининг ÑаÑмий веб-ÑайÑлаÑида Ñоп ÑÑилмаган

ÑлаÑнинг ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи билан ÑзаÑо мÑноÑабаÑÐ»Ð°Ñ Ð¼Ð°ÑалалаÑини

ÑаÑÑибга Ñоладиган меÑÑÑий-Ò³ÑÒÑÒий ва боÑÒа Ò³ÑжжаÑлаÑи ÑалаблаÑини бÑзиÑ

ҳолаÑлаÑи ÑÑÑн ÑадбиÑкоÑлик ÑÑбÑекÑлаÑига жавобгаÑлик ÑоÑалаÑи ÒÑллаÑ

ÑаÑÒиÒланади;

- ÑадбиÑкоÑлик ÑÑбÑекÑлаÑига ÑÑидик жавобгаÑликнинг Ñнги ÑоÑалаÑини

белгиловÑи меÑÑÑий-Ò³ÑÒÑÒий Ò³ÑжжаÑÐ»Ð°Ñ ÑÐ»Ð°Ñ ÑаÑман Ñоп ÑÑилган ÑÑÑÑаÑдан

боÑлаб,

ÑÑ Ð¾Ð¹Ð´Ð°Ð½ олдин

бÑлмаган мÑддаÑда кÑÑга киÑиÑилади;

- ÑолиÒлаÑни ва боÑÒа мажбÑÑий ÑÑловлаÑни Ñз ваÒÑида ÑÑлайдиган,

ÑÑнингдек, иÑлаб ÑиÒаÑиÑнинг баÑÒаÑÐ¾Ñ ÑÑÐ¸Ñ ÑÑÑÑаÑлаÑи ва ÑенÑабеллигини

ÑаÑминловÑи киÑик ÑадбиÑкоÑлик ÑÑбÑекÑлаÑининг молиÑвий-Ñ

Ñжалик

ÑаолиÑÑини ÑÐ¾Ð»Ð¸Ò ÑекÑиÑÑвидан ÑÑказиÑга ÒÑлланилган моÑаÑоÑий

2017 йил

1 ÑнваÑгаÑа

бÑлган мÑддаÑгаÑа ÑзайÑиÑилди;

- ÐзбекиÑÑон РеÑпÑбликаÑи ÐаÑказий банки, ÑижоÑÐ°Ñ Ð±Ð°Ð½ÐºÐ»Ð°Ñи киÑик

ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи Ñомонидан ÐзбекиÑÑон РеÑпÑбликаÑи ÐавлаÑ

бÑджеÑига ÑлаÑнинг ҳиÑобваÑаÒлаÑидан ÑолиÒÐ»Ð°Ñ Ð²Ð° боÑÒа мажбÑÑий

ÑÑловлаÑни ÑÑлаÑда Ð±Ð°Ð½ÐºÐ»Ð°Ñ Ñ

измаÑлаÑи ÑÑÑн ÑÑÐ»Ð¾Ð²Ð»Ð°Ñ ÑндиÑÐ¸Ñ Ð°Ð¼Ð°Ð»Ð¸ÑÑи

Ð±ÐµÐºÐ¾Ñ Òилинди.

ШÑнингдек, ÑаÑмонга кÑÑа ÒÑйидаги ÑаÑÑÐ¸Ð±Ð»Ð°Ñ Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ð½Ð´Ð¸:

-Ñ Ñжалик ÑÑиÑÑвÑи ÑÑбÑекÑлаÑнинг ÑолиÒ, молиÑвий ҳиÑобоÑлаÑни

ÑаÒдим ÑÑмаÑлик ва ÑлаÑни кÑÑÑаÑилган манзилда йÑÒлиги ҳолаÑлаÑида

ÑлаÑнинг ÑижоÑÐ°Ñ Ð±Ð°Ð½ÐºÐ»Ð°Ñидаги ҳиÑобваÑаÒлаÑи бÑйиÑа опеÑаÑиÑлаÑни

ÑÑÑ

ÑаÑиб ÑÑÑÐ¸Ñ Ð´Ð°Ð²Ð»Ð°Ñ ÑÐ¾Ð»Ð¸Ò Ñ

измаÑи оÑганлаÑи Ñомонидан ÑаÒÐ°Ñ ÑÑднинг

ÑегиÑли ÒаÑоÑи аÑоÑида амалга оÑиÑилади;

-

2014 йилнинг иккинÑи ÑоÑаги

ÑÑÑн ÑÐ¾Ð»Ð¸Ò ÑолиÑдан боÑлаб, Ñнгидан

ÑаÑкил

ÑÑилган

киÑик

ÑадбиÑкоÑлик

ÑÑбÑекÑлаÑи

(Ñакана

Ñавдо

ÑаÑкилоÑлаÑидан ÑаÑÒаÑи) ÒÑÑилиÑи ÑкÑнланган обÑекÑни ÒабÑл ÒилиÑ

Ò³ÑжжаÑи ÑаÑдиÒланганидан кейин 6 ой давомида, биÑÐ¾Ò ÑлаÑнинг давлаÑ

ÑÑйÑ

аÑидан ÑÑганидан ÑÑнг Ð±Ð¸Ñ Ð¹Ð¸Ð»Ð´Ð°Ð½ кÑп бÑлмаган давÑда, Ñгона ÑолиÒ

ÑÑлови ва Ñгона ижÑимоий ÑÑловни, ÑÑÐ±Ñ ÑÑловлаÑнинг ÑаÑдиÒланган Ñнг кам

миÒдоÑлаÑини ҳиÑобга олмаган ҳолда, амалда бажаÑилган Ð¸Ñ Ò³Ð°Ð¶Ð¼Ð»Ð°Ñидан

келиб ÑиÒиб ÑÑлайдилаÑ;

-

2015 йил 1 ÑнваÑдан

боÑлаб, киÑик ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи

ÑÑаÑиÑÑика ҳиÑобоÑлаÑини йилда Ð±Ð¸Ñ Ð¼Ð°ÑоÑаба ÑаÒдим ÑÑадилаÑ, бÑнда

ÑÑаÑиÑÑика оÑганлаÑи Ò³Ð°Ñ ÑоÑакда ÑаолиÑÑнинг ÑегиÑли йÑналиÑлаÑи ва

ÑоҳалаÑи бÑйиÑа Ñанланма аÑоÑдаги ÑÑганиÑлаÑни ÑÑказиб боÑадилаÑ;

-

2014 йил 1 иÑлдан

боÑлаб кÑп Ð¼ÐµÒ³Ð½Ð°Ñ Ñалаб Òиладиган айÑим

ÑаÑмоÒлаÑ, ÒÑÑÐ¸Ð»Ð¸Ñ Ð¼Ð°ÑеÑиаллаÑи ÑаноаÑи, Ñнгил ÑаноаÑ, озиÒ-овÒÐ°Ñ ÑаноаÑи

киÑик коÑÑ

оналаÑида Ñ

одимлаÑнинг Ñекланган Ñони йилига ÑÑÑа ҳиÑобда

амалдаги

100 наÑаÑдан

200 наÑаÑга

оÑиÑилди (2-ÑаÑм).

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

4

www.iqtisodiyot.uz

2-ÑаÑм. ÐзбекиÑÑон РеÑпÑбликаÑи ÐÑезиденÑининг 2014 йил 7 апÑелдаги

ÐФ-4609 аÑоÑан киÑик ÑадбиÑкоÑлик ÑÑбÑекÑлаÑида Ñекланган

Ñ Ð¾Ð´Ð¸Ð¼Ð»Ð°Ñнинг оÑиÑилиÑи

ÐлгаÑи киÑик ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи ҳиÑобваÑаÒлаÑидан ÑÐ¾Ð»Ð¸Ò Ð²Ð°

боÑÒа мажбÑÑий ÑÑловлаÑни ÐÐ°Ð²Ð»Ð°Ñ Ð±ÑджеÑига ÑÑлаганда, ÑлаÑдан ÑÑбÑ

ÑÑланган ÑÑммадан маÑлÑм миÒдоÑда

(ÑÑÑаÑа 0,5 Ñоиз)

банк Ñ Ð¸Ð·Ð¼Ð°ÑлаÑи ÑÑÑн

Ò³Ð°Ò ÑндиÑилган бÑлÑа, мазкÑÑ ÑаÑмон билан киÑик ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи

ÑÑÑн банк Ñ

измаÑлаÑига ÑÑлов ÑндиÑÐ¸Ñ Ð°Ð¼Ð°Ð»Ð¸ÑÑи Ð±ÐµÐºÐ¾Ñ Òилинди. ÐÑ ÑÑа киÑик

ÑадбиÑкоÑлик ÑÑбÑекÑлаÑининг Ñ

аÑажаÑлаÑини ÑÐµÐ¶Ð°Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸ÑÑини ÑÑаÑади.

ШÑнингдек, 2014-2015 йиллаÑга ÑаÑдиÒланган даÑÑÑÑга аÑоÑан, жоÑий

йилнинг 2-ÑоÑагида ÑлекÑÑон ÑаÒамли имзо калиÑи ÑеÑÑиÑикаÑининг амал

ÒÐ¸Ð»Ð¸Ñ Ð¼ÑддаÑини 12 ойдан 24 ойгаÑа ÑзайÑиÑиÑни назаÑда ÑÑÑÑвÑи амалдаги

ÒонÑнÑиликка ÑзгаÑÑиÑÐ¸Ñ ÐºÐ¸ÑиÑилиÑи белгилаб ÒÑйилди [9].

.

3-ÑаÑм. ÐлекÑÑон ÑаÒамли имзо калиÑи ÑеÑÑиÑикаÑининг

аÑзалликлаÑи

[9].

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

5

www.iqtisodiyot.uz

ТаҳлиллаÑга кÑÑа, ÑеÑпÑблика бÑйиÑа 2013 йилда инÑеÑакÑив

Ñ

измаÑлаÑдан ÑÐ¾Ð¹Ð´Ð°Ð»Ð°Ð½Ð¸Ñ ÑÑÑн ÑÐ¾Ð»Ð¸Ò ÑÑловÑи ÑÑидик ÑаÑ

ÑлаÑнинг

224 594 ÑаÑига ÑлекÑÑон ÑаÒамли Ð¸Ð¼Ð·Ð¾Ð»Ð°Ñ Ð±ÐµÑилган бÑлиб, 2007 йилга ниÑбаÑан

18,3 маÑоÑабага кÑпайган. ШÑнингдек, ÑÐ¾Ð»Ð¸Ò Ð²Ð° молиÑвий ҳиÑобоÑлаÑни

ÑлекÑÑон кÑÑиниÑда ÑаÒдим ÑÑган коÑÑ

Ð¾Ð½Ð°Ð»Ð°Ñ Ñони 2013 йилда 2007 йилга

ниÑбаÑан 26,0 маÑоÑабага оÑиÑига ÑÑиÑилган ва 2013 йил ÑкÑни бÑйиÑа 91,0

Ñоиз ÑÐ¾Ð»Ð¸Ò ÑÑловÑÐ¸Ð»Ð°Ñ Ñомонидан ҳиÑобоÑÐ»Ð°Ñ ÑлекÑÑон кÑÑиниÑда ÑаÒдим

ÑÑилган. ÐлбаÑÑа, 2014 йилда Ð±Ñ ÐºÑÑÑаÑкиÑни 100 Ñоизга еÑÐºÐ°Ð·Ð¸Ñ Ð´Ð¾Ð»Ð·Ð°Ñб

маÑалалаÑдан биÑидиÑ[2].

ÐзбекиÑÑон РеÑпÑбликаÑи ÐÑезиденÑининг 2014 йил 15 апÑелдаги

«ТадбиÑкоÑлик ÑаолиÑÑини амалга оÑиÑÐ¸Ñ Ð²Ð° Ð´Ð°Ð²Ð»Ð°Ñ Ñ

измаÑлаÑини кÑÑÑаÑиÑ

билан боÒÐ»Ð¸Ò ÑаÑÑибоÑлаÑни Ñнада ÑакомиллаÑÑиÑÐ¸Ñ ÑоÑа-ÑадбиÑлаÑи

ÑÑÒÑиÑида»ги

ÐÒ-2164-Ñонли

ÒаÑоÑи билан ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи ÑÑÑн

ÒÑлай ÑаÑÑ-ÑаÑоиÑÐ»Ð°Ñ ÑÑаÑиÑга ÒаÑаÑилган Ð±Ð¸Ñ ÒаÑÐ¾Ñ Ð¼ÐµÑÑÑÐ»Ð°Ñ Ð¶Ð¾Ñий

ÑÑилиÑи белгиланди [3].

Ð¥ÑÑÑÑан, ÒаÑоÑга аÑоÑан

2014 йил 1 иÑндан боÑлаб

, ÑадбиÑкоÑлик

ÑаолиÑÑи ÑоҳаÑидаги лиÑензиÑланадиган ÑаолиÑÑнинг ва ÑÑÑ

ÑÐ°Ñ ÑÑиÑ

Ñ

аÑакÑеÑига Ñга Ò³ÑжжаÑлаÑнинг алоҳида ÑÑÑлаÑини Ð±ÐµÐºÐ¾Ñ ÒилиÑ, ÑаолиÑÑнинг

лиÑензиÑланадиган ÑÑÑлаÑини ва ÑÑÑ

ÑÐ°Ñ ÑÑÐ¸Ñ Ñ

аÑакÑеÑига Ñга ÑаÑÑибоÑлаÑни

ÑаÑмийлаÑÑиÑиÑнинг мÑддаÑлаÑи ва йиÒимлаÑи миÒдоÑлаÑини ÒиÑÒаÑÑиÑиÑ

ҳамда ÑÑÑ

ÑÐ°Ñ ÑÑÐ¸Ñ Ñ

аÑакÑеÑига Ñга Ò³ÑÐ¶Ð¶Ð°Ñ Ð²Ð° лиÑензиÑлаÑни олиÑ

ÑаÑÑибоÑлаÑини Ñнада ÒиÑÒаÑÑиÑÐ¸Ñ Ð²Ð° ÑоддалаÑÑиÑÐ¸Ñ Ð±ÐµÐ»Ð³Ð¸Ð»Ð°Ð± ÒÑйилди.

ШÑнингдек, ÑегиÑли оÑганлаÑга 2015 йил 1 ÑнваÑгаÑа бÑлган мÑддаÑда

лиÑензиÑланадиган 19 Ñа ÑаолиÑÑ ÑÑÑлаÑига Â«Ð±Ð¸Ñ Ð´Ð°ÑÑа» Ñамойилини жоÑий

ÑÑиÑ, жоÑий йил оÑ

иÑигаÑа ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи Ñомонидан лиÑензиÑ

келиÑÑвлаÑи ÑаÑÑлаÑини бажаÑÐ¸Ñ Ð±ÑйиÑа давÑий ҳиÑобоÑлаÑни ÑлекÑÑон

Ñаклда ÑаÒдим ÑÑиб боÑÐ¸Ñ ÑÑÑн даÑÑÑÑий маҳÑÑллаÑни иÑлаб ÑиÒÐ¸Ñ Ð²Ð° жоÑий

ÑÑÐ¸Ñ Ð²Ð°Ð·Ð¸ÑаÑи ÑклаÑилган.

ÐÑндан ÑаÑÒаÑи

2014 йил 1 окÑÑбÑдан

боÑлаб, ÐзбекиÑÑон

РеÑпÑбликаÑининг ÐнÑеÑакÑив Ð´Ð°Ð²Ð»Ð°Ñ Ñ Ð¸Ð·Ð¼Ð°ÑлаÑи Ñгона поÑÑалида:

ï

молиÑ, ÑолиÒ, ÑÑаÑиÑÑика ва боÑÒа ÑÑÑдаги ҳиÑобоÑлаÑни инÑеÑакÑив

ÑаÑмийлаÑÑиÑÐ¸Ñ Ð²Ð° ÑаÒдим ÑÑиÑ;

ï

ÑÐ¾Ð»Ð¸Ò Ð²Ð° боÑÒа мажбÑÑий ÑÑловлаÑни, коммÑнал ÑÑловлаÑни, лиÑензиÑ

ва ÑÑÑ

ÑÐ°Ñ ÑÑÐ¸Ñ Ñ

аÑакÑеÑига Ñга Ò³ÑжжаÑÐ»Ð°Ñ Ð±ÑйиÑа кÑÑиб ÑиÒÐ¸Ñ Ð²Ð° ÑлаÑни

олиÑда ÑÑланадиган йиÒÐ¸Ð¼Ð»Ð°Ñ Ð²Ð° Ð´Ð°Ð²Ð»Ð°Ñ Ð±Ð¾Ð¶Ð»Ð°Ñини ÐнÑеÑнеÑ-банкинг Ñизими

оÑÒали ÑÑлаÑ;

ï

маÑлÑмоÑÐ½Ð¾Ð¼Ð°Ð»Ð°Ñ Ð¾Ð»Ð¸Ñ Ð²Ð° боÑÒа инÑеÑакÑив Ð´Ð°Ð²Ð»Ð°Ñ Ñ Ð¸Ð·Ð¼Ð°ÑлаÑидан

ÑойдаланиÑни амалга оÑиÑÐ¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸Ð½Ð¸ беÑÑвÑи ÑаÑ

Ñий «ÑадбиÑкоÑлик

ÑÑбÑекÑининг кабинеÑи» иÑлаÑини ÑаÑÐ¼Ð¸Ð½Ð»Ð°Ñ ÑклаÑилган. УÑÐ±Ñ ÑадбиÑлаÑ

наÑижаÑида ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи инÑеÑÐ½ÐµÑ Ð¾ÑÒали ҳиÑоб-киÑоблаÑни

амалга оÑиÑиÑи, ÑзлаÑига ÑегиÑли маÑлÑмоÑлаÑни ÑаÑ

Ñий кабинеÑидан

ÑлекÑÑон Ñаклда Ð¾Ð»Ð¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸ÑÑлаÑига Ñга бÑладилаÑ.

Ð¡Ð¾Ð»Ð¸Ò Ñкини камайÑиÑÐ¸Ñ Ð²Ð° ÑÐ¾Ð»Ð¸Ò Ð¼Ð°ÑмÑÑÑилигини ÑакомиллаÑÑиÑиÑ

маÒÑадида, âÐ¡Ð¾Ð»Ð¸Ò Ð²Ð° бÑÐ´Ð¶ÐµÑ ÑиÑÑаÑининг 2015 йилга мÑлжалланган аÑоÑий

йÑналиÑлаÑи

ÒабÑл

Òилинганлиги

мÑноÑабаÑи

билан

ÐзбекиÑÑон

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

6

www.iqtisodiyot.uz

РеÑпÑбликаÑининг айÑим ÒонÑн Ò³ÑжжаÑлаÑига ÑзгаÑÑÐ¸Ñ Ð²Ð° ÒÑÑимÑалаÑ

киÑиÑÐ¸Ñ ÑÑÒÑиÑидаâги ÐÐ Ò-379-Ñонли ÒонÑни ва ÐзбекиÑÑон РеÑпÑбликаÑи

ÐÑезиденÑининг 2014 йил 4 декабÑдаги ÐÒ-2270-Ñонли ÒаÑоÑлаÑига аÑоÑан

ÑÐ¾Ð»Ð¸Ò ÑиÑÑаÑида ÑÑб ÑзгаÑиÑÐ»Ð°Ñ ÑÐ¾Ð´Ð¸Ñ Ð±Ñлди. Ð¥ÑÑÑÑан,

- Ñойда ÑолиÒи ÑÑавкаÑи 8 Ñоиздан 7,5 Ñоизга паÑайÑиÑилиÑи наÑижаÑида

ҳиÑоб-киÑоблаÑга кÑÑа Ñ

Ñжалик ÑÑиÑÑвÑи ÑÑбÑекÑÐ»Ð°Ñ Ð¸Ñ

ÑиÑÑида 89,4 млÑд.ÑÑм

ÒÑÑимÑа Ð¼Ð°Ð±Ð»Ð°Ò Òолади [7];

- микÑоÑиÑмалаÑ, киÑик коÑÑ Ð¾Ð½Ð°Ð»Ð°Ñ Ò³Ð°Ð¼Ð´Ð° ÑеÑÐ¼ÐµÑ Ñ ÑжаликлаÑи ÑÑÑн

ÑÐ¾Ð»Ð¸Ò Ñкини паÑайÑиÑÐ¸Ñ Ð²Ð° ÑлаÑда меҳнаÑга Ò³Ð°Ò ÑÑловини легаллаÑÑиÑиÑ

маÒÑадида Ñгона ижÑимоий ÑÑлов ÑÑавкаÑи 25 Ñоиздан 15 Ñоизга ÑÑÑиÑилди.

ÐаÑижада ÑлаÑнинг иÑ

ÑиÑÑида 440,0 млÑд.ÑÑмдан оÑÑÐ¸Ò Ð¼Ð°Ð±Ð»Ð°Ò ÒолдиÑиÑ

имкониÑÑи ÑÑаÑилди;

- ÑÐ¾Ð»Ð¸Ò Ñкини паÑайÑиÑÐ¸Ñ Ð¼Ð°ÒÑадида ÒÑÑÐ¸Ð»Ð¸Ñ ÑаолиÑÑи билан

ÑÑÒÑлланÑвÑи киÑик Ð±Ð¸Ð·Ð½ÐµÑ ÑÑбÑекÑлаÑи ÑÑÑн Ñгона ÑÐ¾Ð»Ð¸Ò ÑÑлови ÑÑавкаÑи

амалдаги 6 Ñоиздан 5 Ñоизга ÑÑÑиÑилиб [7], ÑлаÑнинг иÑ

ÑиÑÑида 51,4 млÑд.ÑÑм

Ð¼Ð°Ð±Ð»Ð°Ò ÒолдиÑилмоÒда[11];

- ÑÑлаÑни ÑадбиÑкоÑликка кенг жалб ÑÑиÑни Ñнада ÑаÒбаÑланÑиÑиÑ

маÒÑадида микÑоÑиÑма ва киÑик коÑÑ

Ð¾Ð½Ð°Ð»Ð°Ñ Ñомонидан каÑб-Ò³ÑнаÑ

коллежлаÑи, академик лиÑейлаÑи ва олий ÑаÑлим мÑаÑÑаÑалаÑи биÑиÑÑвÑилаÑи

ҳиÑобига банд Ñ

Ð¾Ð´Ð¸Ð¼Ð»Ð°Ñ ÑÑÑаÑа йиллик Ñонининг белгилан ганмеÑÑÑи 20

Ñоиздан 50 Ñоизга оÑиÑилди. ÐаÑалан, енгил ÑÐ°Ð½Ð¾Ð°Ñ ÑоҳаÑида ÑаолиÑÑ

ÑÑиÑÑвÑи киÑик коÑÑ

Ð¾Ð½Ð°Ð»Ð°Ñ Ñ

одимлаÑининг Ñекланган Ñони 200 киÑини

ÑаÑкил ÑÑадиган бÑлÑа, ÑÐ»Ð°Ñ Ð¸ÑÑÐ¸Ð»Ð°Ñ Ñонини ÑÑÐ±Ñ ÑаÑлим мÑаÑÑаÑалаÑи

биÑиÑÑвÑилаÑи ҳиÑобига Ñна 100 Ñага оÑиÑган ҳолда киÑик ÑадбиÑкоÑлик

ÑÑбÑекÑлаÑи ÑÑÑн белгиланган имÑиÑз ва каÑолаÑлаÑдан ÑойдаланиÑ

имкониÑÑига Ñга бÑлдилаÑ;

- Ñнгидан ÑаÑкил ÑÑилган киÑик ÑадбиÑкоÑлик ÑÑбÑекÑлаÑини (Ñакана

Ñавдо ÑаÑкилоÑлаÑидан ÑаÑÒаÑи) ÑолиÒÒа ÑоÑÑиÑда, ÑлаÑга Ð´Ð°Ð²Ð»Ð°Ñ ÑÑйÑ

аÑидан

ÑÑган Ñанадан боÑлаб, 6 ойдан Ð±Ð¸Ñ Ð¹Ð¸Ð»Ð³Ð°Ñа Ñгона ÑÐ¾Ð»Ð¸Ò ÑÑлови ва Ñгона

ижÑимоий ÑÑловни Ñнг кам миÒдоÑлаÑи Ñалаби ÑаÑÐ±Ð¸Ò ÑÑилмайди.

Ð¡Ð¾Ð»Ð¸Ò ÐºÐ¾Ð´ÐµÐºÑининг 54-моддаÑига киÑиÑилган ÒÑÑимÑага кÑÑа, Ñкка

ÑаÑÑибдаги ÑадбиÑкоÑлаÑга ҳам ÑÑидик ÑаÑ

ÑÐ»Ð°Ñ ÑингаÑи Ð´Ð°Ð²Ð»Ð°Ñ ÑÐ¾Ð»Ð¸Ò Ñ

измаÑи

оÑганига Ñзма билдиÑÐ¸Ñ ÑбоÑиб, ÑекÑиÑÑÐ²Ð»Ð°Ñ Ð½Ð°ÑижалаÑи бÑйиÑа ÒÑÑимÑа

ҳиÑобланган ÑолиÒÐ»Ð°Ñ Ð²Ð° боÑÒа мажбÑÑий ÑÑловлаÑ, ÑÑнингдек молиÑвий

ÑанкÑиÑÐ»Ð°Ñ ÑÑммалаÑини ÑÑлаÑни олÑи ой мобайнида Ñенг ÑлÑÑлаÑда амалга

оÑиÑÐ¸Ñ Ò³ÑÒÑÒи беÑилди[8].

Янги ÑÑÐ¹Ñ Ð°Ñдан ÑÑган Ñкка ÑаÑÑибдаги ÑадбиÑкоÑÐ»Ð°Ñ ÑаолиÑÑини боÑлаÑи

ÑÑÑн ÒÑлай ÑаÑÑ-ÑаÑоиÑлаÑни ÑÑаÑÐ¸Ñ Ò³Ð°Ð¼Ð´Ð° каÑб-Ò³ÑÐ½Ð°Ñ ÐºÐ¾Ð»Ð»ÐµÐ¶Ð»Ð°Ñи

биÑиÑÑвÑилаÑини ÑадбиÑкоÑликка кенг жалб ÑÑиÑни ÑаÒбаÑланÑиÑиÑ

маÒÑадида, Ð¡Ð¾Ð»Ð¸Ò ÐºÐ¾Ð´ÐµÐºÑининг 311 ва 375-моддалаÑига ÒÑÑимÑалаÑ

киÑиÑилди. Унга кÑÑа, Ñнги ÑÑйÑ

аÑдан ÑÑган Ñкка ÑаÑÑибдаги ÑадбиÑкоÑÐ»Ð°Ñ Ð²Ð°

ÑÑидик ÑаÑ

Ñ ÑаÑкил ÑÑмаган оилавий ÑадбиÑкоÑлик ÑÑбÑекÑлаÑи Ñомонидан

ÑÑÒÑÑÑа бадаллаÑи ва ÒаÑÑий белгиланган ÑолиÒни ÑÑлаÑни ÑÐ»Ð°Ñ Ð´Ð°Ð²Ð»Ð°Ñ

ÑÑйÑ

аÑидан ÑÑказилган ойдан кейинги ойдан боÑлаб (25-Ñанага ÒадаÑ)амалга

оÑиÑилиÑи белгилаб ÒÑйилди.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

7

www.iqtisodiyot.uz

ÐоÑий йил 1 ÑнваÑга ÒÐ°Ð´Ð°Ñ Ñкка ÑаÑÑибдаги ÑадбиÑкоÑÐ»Ð°Ñ Ð¾Ð¹Ð½Ð¸Ð½Ð³ ÒайÑи

ÑанаÑида Ð´Ð°Ð²Ð»Ð°Ñ ÑÑйÑ

аÑидан ÑÑганидан ÒаÑÑий Ð½Ð°Ð·Ð°Ñ (ойнинг 20-кÑни Ñки 30-

кÑни) ÑÑ Ð¾Ð¹ ÑÑÑн ÑÑÒÑÑÑа бадали ва ÒаÑÑий белгиланган ÑолиÒни ÑÑÐ»Ð°Ñ ÑдилаÑ.

ÐлббаÑÑа, Ð±Ñ Ð¶Ð¸Ñмоний ÑаÑ

ÑлаÑни ÒонÑний аÑоÑда ÑадбиÑкоÑлик ÑаолиÑÑини

боÑлаÑи ÑÑÑн ÒÑлай ÑаÑÑ-ÑаÑоиÑлаÑни ÑÑаÑади.

Ð¡Ð¾Ð»Ð¸Ò ÐºÐ¾Ð´ÐµÐºÑининг 375-моддаÑига киÑиÑилган Ñна Ð±Ð¸Ñ Ð¼Ñҳим Ñнгилик

каÑб-Ò³ÑÐ½Ð°Ñ ÐºÐ¾Ð»Ð»ÐµÐ¶Ð»Ð°Ñи биÑиÑÑвÑилаÑини ÑадбиÑкоÑлик ÑаолиÑÑлаÑини амалга

оÑиÑиÑи ÑÑÑн жÑда каÑÑа имкониÑÑлаÑни ÑÑаÑади. ЯÑни 2015 йилдан боÑлаб,

каÑб-Ò³ÑÐ½Ð°Ñ ÐºÐ¾Ð»Ð»ÐµÐ¶Ð»Ð°Ñи биÑиÑÑвÑилаÑи коллежни Ñамомлагандан кейин Ñн икки

ой иÑида Ñкка ÑаÑÑибдаги ÑадбиÑÐºÐ¾Ñ ÑиÑаÑида Ð´Ð°Ð²Ð»Ð°Ñ ÑÑйÑ

аÑидан ÑÑган

ÑаÒдиÑда, Ð´Ð°Ð²Ð»Ð°Ñ ÑÑйÑ

аÑидан ÑÑган Ñанадан ÑÑÑибоÑан ÒаÑÑий белгиланган

ÑолиÒни ÑÑлаÑдан олÑи ой мÑддаÑга озод ÑÑилади. ÐÐ³Ð°Ñ ÐºÐ°Ñб-Ò³ÑÐ½Ð°Ñ ÐºÐ¾Ð»Ð»ÐµÐ¶Ð»Ð°Ñи

биÑиÑÑвÑилаÑи Ñкка ÑаÑÑибдаги ÑадбиÑÐºÐ¾Ñ ÑиÑаÑида Ð´Ð°Ð²Ð»Ð°Ñ ÑÑйÑ

аÑидан ÑÑган

пайÑдан боÑлаб Ñн икки ой иÑида ÑаолиÑÑлаÑини ÑÑгаÑган ÑаÒдиÑда, ÒаÑÑий

белгиланган ÑÐ¾Ð»Ð¸Ò ÑаолиÑÑ Ð°Ð¼Ð°Ð»Ð³Ð° оÑиÑилган бÑÑÑн Ð´Ð°Ð²Ñ ÑÑÑн ÑÑланади.

ТадбиÑкоÑликка ÒÑлай иÑбилаÑмонлик мÑҳиÑини ÑаклланÑиÑÐ¸Ñ Ð²Ð°

ÑолиÒÐ»Ð°Ñ Ð²Ð¾ÑиÑаÑида ÑаÒбаÑланÑиÑÐ¸Ñ Ð¼Ð°ÒÑадида ÒÑйидаги ÑÐ°ÐºÐ»Ð¸Ñ Ð²Ð° амалий

ÑавÑиÑлаÑни беÑÐ¸Ñ Ð¼Ð°ÒÑадга мÑвоÑиÒ:

ï¼

микÑоÑиÑма ва киÑик коÑÑ Ð¾Ð½Ð°Ð»Ð°Ñга Ñнги Ð¸Ñ ÑÑинлаÑини ÑÑаÑган ҳолда

каÑб Ñ

ÑÐ½Ð°Ñ ÐºÐ¾Ð»Ð»ÐµÐ¶Ð»Ð°Ñи биÑиÑÑвÑилаÑини Ð¸Ñ Ð±Ð¸Ð»Ð°Ð½ ÑаÑминлаÑа, меҳнаÑ

ÑаÑÑномаÑи аÑоÑида Ñ

одимлаÑга (биÑиÑÑвÑилаÑга) ÑÑланадиган маблаÒлаÑга

Ñенг миÒдоÑда Ð±Ð¸Ñ Ð¹Ð¸Ð» мÑддаÑга меҳнаÑга Ò³Ð°Ò ÑÑÐ»Ð°Ñ Ñондидан Ñгона ижÑимоий

ÑÑловни ÑÑлаÑдан озод ÑÑиÑ;

ï¼

киÑик Ð±Ð¸Ð·Ð½ÐµÑ ÑÑбÑекÑлаÑига инноваÑион ÑаолиÑÑига ÑÐ¾Ð»Ð¸Ò Ð¸Ð¼ÑиÑзлаÑи

кÑламини кенгайÑиÑÐ¸Ñ Ð²Ð° инноваÑион ÑаолиÑÑга ÑаÑÑланган маблаÒлаÑга Ñенг

миÒдоÑда Ñгона ÑÐ¾Ð»Ð¸Ò ÑÑлови бÑйиÑа ÑÐ¾Ð»Ð¸Ò Ñолинадиган базани камайÑиÑиÑ;

ï¼

Ñгона ÑÐ¾Ð»Ð¸Ò ÑÑлови, Ñгона ижÑимоий ÑÑлов каби ÑÐ¾Ð»Ð¸Ò Ð²Ð° боÑÒа

мажбÑÑий ÑÑловлаÑни ҳиÑÐ¾Ð±Ð»Ð°Ñ Ð²Ð° ÑÑлаÑда жоÑий ÑÑилган Ñнг кам меÑÑÑлаÑни

микÑоÑиÑма ва киÑик коÑÑ

оналаÑга ҳамда ÑеÑÐ¼ÐµÑ Ñ

ÑжаликлаÑига Ð±ÐµÐºÐ¾Ñ ÒилиÑ;

ï¼

ÑаÑлим

мÑаÑÑаÑалаÑи

биÑиÑÑвÑилаÑи

ÑадбиÑкоÑлик

билан

ÑÑÒÑлланÑалаÑ, Ð´Ð°Ð²Ð»Ð°Ñ ÑÑйÑ

аÑидан ÑÑказиÑда ÑндиÑиладиган Ð´Ð°Ð²Ð»Ð°Ñ Ð±Ð¾Ð¶Ð¸Ð½Ð¸

ÑÑлаÑдан озод ÒилиÑ;

ï¼

Ñкка ÑаÑÑибдаги ÑадбиÑкоÑлаÑга ФÑÒаÑолаÑнинг бÑджеÑдан ÑаÑÒаÑи

ÐенÑÐ¸Ñ Ð¶Ð°Ð¼ÒаÑмаÑига ÑÑÒÑÑÑа бадалини ÑндиÑиÑда жоÑий йилнинг ÑнваÑÑ

ойидаги Ñнг кам Ð¸Ñ Ò³Ð°Òи миÒдоÑидан келиб ÑиÒиб белгиланиÑи ва Ñнг кам иÑ

ҳаÒи миÒдоÑининг йил давомидаги ÑзгаÑиÑига ÒаÑаб ÒайÑа кÑÑиб ÑиÒилмаÑлик

ÑаÑÑибини жоÑий ÑÑиÑ.

ЮÒоÑида билдиÑилган ÑикÑÐ»Ð°Ñ Ð²Ð° мÑÐ»Ð¾Ñ Ð°Ð·Ð°Ð»Ð°Ñ Ð¼Ð°Ð¼Ð»Ð°ÐºÐ°Ñимизда

ÑадбиÑкоÑликка кенг ÑÑкинлик беÑиÑ, ÑлаÑга Ñнада ÒÑлай иÑбилаÑмонлик

мÑҳиÑини ÑаклланÑиÑиÑ, ÑÐ¾Ð»Ð¸Ò Ñкини камайÑиÑиÑга, молиÑвий ÑаолиÑÑини

кенгайÑиÑиÑ,

аҳоли

бандлигини

ÑаÑминлаÑ

ва

ÑлаÑ

ÑаолиÑÑини

ÑивожланÑиÑиÑга Ñ Ð¸Ð·Ð¼Ð°Ñ Òилади.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 4, иÑлÑ-авгÑÑÑ, 2015 йил

8

www.iqtisodiyot.uz

Фойдаланилган адабиÑÑÐ»Ð°Ñ ÑÑÐ¹Ñ Ð°Ñи

1.

ÐаÑимов Ð.Ð. 2015 йилда иÒÑиÑодиÑÑимизда ÑÑб ÑаÑкибий ÑзгаÑиÑлаÑни

амалга оÑиÑиÑ, модеÑнизаÑÐ¸Ñ Ð²Ð° дивеÑÑиÑикаÑÐ¸Ñ Ð¶Ð°ÑаÑнлаÑини изÑил давом

ÑÑÑиÑÐ¸Ñ Ò³Ð¸Ñобидан Ñ

ÑÑÑÑий мÑлк ва Ñ

ÑÑÑÑий ÑадбиÑкоÑликка кенг йÑл оÑиб

беÑÐ¸Ñ â ÑÑÑÑÐ²Ð¾Ñ Ð²Ð°Ð·Ð¸ÑамиздиÑ. â ТоÑкенÑ.: Ð¥Ð°Ð»Ò ÑÑзи газеÑаÑи, 2015, 18

ÑнваÑÑ.

2.

ÐÑмонов Ð.Ð. ÐиÑик Ð±Ð¸Ð·Ð½ÐµÑ ÑÑбÑекÑлаÑини ÑолиÒÒа ÑоÑÑиÑни

ÑакомиллаÑÑиÑиÑнинг долзаÑб маÑалалаÑи. ÐоногÑаÑиÑ. âТ.: Ðл-ÐÑеÑÑ. 2011.

â 132 б.

3.

ÐзбекиÑÑон РеÑпÑбликаÑи ÐÑезиденÑининг 2014 йил 15 апÑелдаги

«ТадбиÑкоÑлик ÑаолиÑÑини амалга оÑиÑÐ¸Ñ Ð²Ð° Ð´Ð°Ð²Ð»Ð°Ñ Ñ

измаÑлаÑини кÑÑÑаÑиÑ

билан боÒÐ»Ð¸Ò ÑаÑÑибоÑлаÑни Ñнада ÑакомиллаÑÑиÑÐ¸Ñ ÑоÑа-ÑадбиÑлаÑи

ÑÑÒÑиÑида»ги ÐÒ-2164-Ñонли ÒаÑоÑи.

4.

ÐзбекиÑÑон РеÑпÑбликаÑи ÐÑезиденÑининг 2014 йил 4 декабÑдаги

âÐзбекиÑÑон РеÑпÑбликаÑининг 2015 йилги аÑоÑий макÑоиÒÑиÑодий

кÑÑÑаÑкиÑлаÑи пÑогнози ва ÐÐ°Ð²Ð»Ð°Ñ Ð±ÑджеÑи паÑамеÑÑлаÑи ÑÑÒÑиÑидаâги ÐÒ-

2270-Ñонли ÒаÑоÑи.

5.

ÐзбекиÑÑон РеÑпÑбликаÑининг 2014 йил 4 декабÑдаги "Ð¡Ð¾Ð»Ð¸Ò Ð²Ð°

бÑÐ´Ð¶ÐµÑ ÑиÑÑаÑининг 2015 йилга мÑлжалланган аÑоÑий йÑналиÑлаÑи ÒабÑл

Òилинганлиги мÑноÑабаÑи билан ÐзбекиÑÑон РеÑпÑбликаÑи Ð¡Ð¾Ð»Ð¸Ò ÐºÐ¾Ð´ÐµÐºÑига

ÑзгаÑÑиÑÐ¸Ñ Ð²Ð° ÒÑÑимÑÐ°Ð»Ð°Ñ ÐºÐ¸ÑиÑÐ¸Ñ ÑÑÒÑиÑидаâги ÐÐ Ò-379 Ñонли ÒонÑни.

6.

Ðадоев Ð.Ф, ÐÑзиева Ð.Ð , ÐÑÑÑова Ð.Ð, ÐÑмонов Ð.Ð. ЮÑидик

ÑÐ°Ñ ÑлаÑни ÑолиÒÒа ÑоÑÑиÑ. ÐаÑÑлик. âТ.: IQTISOD-MOLIYA. 2013. â 592 b.

7.

2012 йил 16 иÑлдаги âСÑаÑиÑÑик, ÑолиÒ, молиÑвий ҳиÑобоÑлаÑни,

лиÑензиÑланадиган ÑаолиÑÑ ÑÑÑлаÑини ва ÑÑÑ

ÑÐ°Ñ Ð±ÐµÑÐ¸Ñ ÑаÑÑиб-ÑаомиллаÑини

ÑÑбдан ÒиÑÒаÑÑиÑÐ¸Ñ ÑоÑа-ÑадбиÑлаÑи ÑÑÒÑиÑидаâги ÐФ-4453-Ñонли ФаÑмони

8.

ÐаÑимов Ð.Ð. 2014-йил ÑÒоÑи ÑÑÐ¸Ñ ÑÑÑÑаÑлаÑи билан ÑивожланиÑ,

баÑÑа мавжÑд имкониÑÑлаÑни ÑаÑаÑÐ±Ð°Ñ ÑÑиÑ, Ñзини оÒлаган иÑлоҳоÑлаÑ

ÑÑÑаÑегиÑÑини изÑил давом ÑÑÑиÑÐ¸Ñ Ð¹Ð¸Ð»Ð¸ бÑлади.-Т.:ÐзбекиÑÑон, 2014.-36 б.

9.

ÐзбекиÑÑон РеÑпÑбликаÑи ÐÑезиденÑининг 2014 йил 7 апÑелдаги

âÐзбекиÑÑон РеÑпÑбликаÑида инвеÑÑиÑÐ¸Ñ Ð¸Òлими ва иÑбилаÑмонлик мÑҳиÑини

Ñнада ÑакомиллаÑÑиÑиÑга Ð´Ð¾Ð¸Ñ ÒÑÑимÑа ÑоÑа-ÑадбиÑÐ»Ð°Ñ ÑÑÒÑиÑидаâги ÐФ-

4609-Ñонли ÑаÑмони.

10.

-

ÐзбекиÑÑон РеÑпÑбликаÑи ÐÐ°Ð²Ð»Ð°Ñ ÑÐ¾Ð»Ð¸Ò ÒÑмиÑаÑи

ÑаÑмий ÑайÑи.