Поиск по библиотеке

Результаты поиска

-

Механизмы и перспективы финансирования предприятий малого бизнеса в условиях модернизации экономики страныВ статье рассматриваются вопросы диверсификации, модернизации, валовой внутренний продукт, занятость, инвестиция, кредит, коммерческий кредит, льготний кредит, микрокредит, инвестиционный проект, иностранная инвестиция, механизм финансирования, локализация, бизнес план, финансовая стратегия, частная собственность, деловая среда, внебанковское кредитное организация, семейное предпринимательство.

Механизмы и перспективы финансирования предприятий малого бизнеса в условиях модернизации экономики страныВ статье рассматриваются вопросы диверсификации, модернизации, валовой внутренний продукт, занятость, инвестиция, кредит, коммерческий кредит, льготний кредит, микрокредит, инвестиционный проект, иностранная инвестиция, механизм финансирования, локализация, бизнес план, финансовая стратегия, частная собственность, деловая среда, внебанковское кредитное организация, семейное предпринимательство.

Экономика и инновационные технологии -

Роль кредитных бюро в снижении проблемных кредитов в коммерческих банкахВ данной статье всесторонне освещается место кредитного информационного бюро в сокращении проблемных кредитов в коммерческих банках, а также проанализировано с теоретической точки зрения, информационного обеспечения кредита в преодотвращении проблемных кредитов и раскрыты задачи по их сокращении в коммерческих банках.

Роль кредитных бюро в снижении проблемных кредитов в коммерческих банкахВ данной статье всесторонне освещается место кредитного информационного бюро в сокращении проблемных кредитов в коммерческих банках, а также проанализировано с теоретической точки зрения, информационного обеспечения кредита в преодотвращении проблемных кредитов и раскрыты задачи по их сокращении в коммерческих банках.

Экономика и инновационные технологии -

Практика взыскания проблемных кредитов в банках и пути ее улучшения

Практика взыскания проблемных кредитов в банках и пути ее улучшения

Экономика и инновационные технологииВ статье рассматриваются вопросы повышения эффективности работы банков с просроченной задолженностью. Выявлены наиболее эффективные методы снижения риска проблемных кредитов, устранения факторов их возникновения и улучшения кредитного портфеля. Также были проанализированы существующие проблемные кредиты в кредитном портфеле и даны практические предложения по их устранению.

-

Причины возникновения проблемных кредитов в коммерческих банках и пути их сниженияВ статье рассматривается понятия «проблемный кредит», причины возникновения проблемной задолженности и работа банка с проблемными кредитами, а также разработан рекомендации и предложение по снижению доли проблемных кредитов в кредитном портфеле коммерческих банков.

Причины возникновения проблемных кредитов в коммерческих банках и пути их сниженияВ статье рассматривается понятия «проблемный кредит», причины возникновения проблемной задолженности и работа банка с проблемными кредитами, а также разработан рекомендации и предложение по снижению доли проблемных кредитов в кредитном портфеле коммерческих банков.

Экономика и инновационные технологии -

В статье рассмотрены, что в анализе кредитоспособности применяются показатели на основаны на прошлых данных, которые может изменяются в последствия инфляции. Исследованы подходы зарубежных ученых к оценке кредитоспособности, раскрыта понятия кредитный скоринг. Освещены сущность модели основные классификации и комплексного анализа, модель Альтмана и модель Чессера. Ключевые слова: кредит, кредитоспособность, модель оценки, коэффициенты, классы.

В статье рассмотрены, что в анализе кредитоспособности применяются показатели на основаны на прошлых данных, которые может изменяются в последствия инфляции. Исследованы подходы зарубежных ученых к оценке кредитоспособности, раскрыта понятия кредитный скоринг. Освещены сущность модели основные классификации и комплексного анализа, модель Альтмана и модель Чессера. Ключевые слова: кредит, кредитоспособность, модель оценки, коэффициенты, классы. -

Вопросы финансирования предприятий малого бизнеса в условиях диверсификации экономики страныВ статье рассматриваются нецелесообразности обеспечения целевыми финансовыми ресурсами субъектов малого бизнеса, процентные ставки по кредиту в экономике страны, существующие проблемы с обеспечением связанные с кредитными ресурсами, в большинстве случаев кредитные средства не являются нецелевыми (адресуемыми), рассмотрены вопросы широкого внедрения факторов развития в республике на основе механизмов секьюритизации, на их решение широко внедряемых в зарубежную кредитную систему, широкое внедрение Private Banking, WIP-сервиса и банковских услуг Famous Offis, разработаны выводы и рекомендации по использованию современных систем управления банковскими рисками в банковской системе малого бизнеса.

Вопросы финансирования предприятий малого бизнеса в условиях диверсификации экономики страныВ статье рассматриваются нецелесообразности обеспечения целевыми финансовыми ресурсами субъектов малого бизнеса, процентные ставки по кредиту в экономике страны, существующие проблемы с обеспечением связанные с кредитными ресурсами, в большинстве случаев кредитные средства не являются нецелевыми (адресуемыми), рассмотрены вопросы широкого внедрения факторов развития в республике на основе механизмов секьюритизации, на их решение широко внедряемых в зарубежную кредитную систему, широкое внедрение Private Banking, WIP-сервиса и банковских услуг Famous Offis, разработаны выводы и рекомендации по использованию современных систем управления банковскими рисками в банковской системе малого бизнеса.

Экономика и инновационные технологии -

Совершенствование инструментария оценки качества кредитного портфеляВ статье раскрыты методологические подходы к оценке качества кредитного портфеля. Также описаны их сильные и слабые стороны с целью разработки инструментов оценки качества кредитного портфеля, основанных на построении прогностической модели сценарных методов и коэффициентного анализа. Выявлена важная проблема оценки - недостаточность изученности и многоцелевых методов анализа. В связи с этим была разработана методика оценки качества кредитного портфеля и рекомендована к внедрению в современных узбекских банках для повышения эффективности работы кредитного отдела.

Совершенствование инструментария оценки качества кредитного портфеляВ статье раскрыты методологические подходы к оценке качества кредитного портфеля. Также описаны их сильные и слабые стороны с целью разработки инструментов оценки качества кредитного портфеля, основанных на построении прогностической модели сценарных методов и коэффициентного анализа. Выявлена важная проблема оценки - недостаточность изученности и многоцелевых методов анализа. В связи с этим была разработана методика оценки качества кредитного портфеля и рекомендована к внедрению в современных узбекских банках для повышения эффективности работы кредитного отдела.

Экономика и инновационные технологии -

Вопросы эффективного управления кредитным портфелем в коммерческих банкахВ этой статье описывается, как повысить эффективность управления кредитным портфелем коммерческих банков и на основе этого развивать систему кредитования в Узбекистане.

Вопросы эффективного управления кредитным портфелем в коммерческих банкахВ этой статье описывается, как повысить эффективность управления кредитным портфелем коммерческих банков и на основе этого развивать систему кредитования в Узбекистане.

Экономика и инновационные технологии -

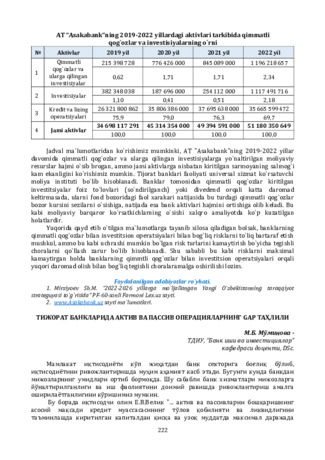

Мақолада банклар томонидан берилаётган кредитларнинг ҳажмини ортиши ва унинг натижасида кредитлар ўз вақтида қайтарилмаслиги оқибатида муаммоли кредитларга айланишининг олдини олишга устуворлик қаратилган. Шунингдек, муаммоли кредитлар тўғрисидаги маълумотлар банклар бўйича таҳлил қилиниб уни бартараф этиш мақсадида тегишли стратегиялар ишлаб чиқиб ўз фаолиятини ташкил этишлари борасида таклифлар ишлаб чиқилган.

-

Возможности совершенствования механизма финансирования малого бизнеса и частного предпринимательстваВ данной статье рассматриваются проблемы финансирования малого и реднего бизнеса: получение кредита в банке, проблемы наличия ликвидного обеспечения. Дана характеристика некоторым государственным программ поддержки кредитования малого и среднего бизнеса. Также предложены некоторые мероприятия для решения проблем финансирования малого бизнеса.

Возможности совершенствования механизма финансирования малого бизнеса и частного предпринимательстваВ данной статье рассматриваются проблемы финансирования малого и реднего бизнеса: получение кредита в банке, проблемы наличия ликвидного обеспечения. Дана характеристика некоторым государственным программ поддержки кредитования малого и среднего бизнеса. Также предложены некоторые мероприятия для решения проблем финансирования малого бизнеса.

Экономика и инновационные технологии -

Содержание кредитных правоотношений

Содержание кредитных правоотношений

Вопросы совершенствования механизмов противодействия коррупционным рискам в сфере государственного управленияВ данной статье на основе положений Гражданского права и данных экономической науки в области кредита анализируются особенности кредита как экономической категории, делаются выводы о юридической природе кредита через раскрытие содержания кредитного правоотношения

-

Анализ кредитного портфеля коммерческих банков и возможности улучшения его качестваВ статье рассмотрены роль анализа и аудита в обеспечение роста и повышение качества кредитного портфеля, соблюдение требований и норм действующего законодательства в процессе кредитования, диверсификации рисков, а также обеспечение рентабельности и эффективности банковской деятельности.

Анализ кредитного портфеля коммерческих банков и возможности улучшения его качестваВ статье рассмотрены роль анализа и аудита в обеспечение роста и повышение качества кредитного портфеля, соблюдение требований и норм действующего законодательства в процессе кредитования, диверсификации рисков, а также обеспечение рентабельности и эффективности банковской деятельности.

Экономика и инновационные технологии -

Научно-теоретические основы микрофинансирования сельскохозяйственных товаропроизводителейВ статье исследованы научно-теоретические взгляды ред ученых по микрокредитованию сельскохозяйственных производителей и оценены их практическая значимость. А также приведены предложение и рекомендации по услугам микрокредитование сельскохозяйственных производителей согласно результатом изучение научно-теоретических взглядов.

Научно-теоретические основы микрофинансирования сельскохозяйственных товаропроизводителейВ статье исследованы научно-теоретические взгляды ред ученых по микрокредитованию сельскохозяйственных производителей и оценены их практическая значимость. А также приведены предложение и рекомендации по услугам микрокредитование сельскохозяйственных производителей согласно результатом изучение научно-теоретических взглядов.

Экономика и инновационные технологии -

Корпоратив сектор томонидан молиявий ресурсларни жалб қилиш тенденциялари ва муаммолари

Корпоратив сектор томонидан молиявий ресурсларни жалб қилиш тенденциялари ва муаммолари

Экономика и инновационные технологииМақолада корпоратив секторнинг бозор муносабатлари шароитида ташқи молиялаштириш манбаларига бўлган эҳтиёжининг ортиши ва бунда миллий ва халқаро капитал бозорларининг ўрни борасида фикрлар юритиш билан бирга, тижорат банклари кредит маблағларидан фойдаланиш ва фонд биржалари орқали маблағлар жалб этиш масалалари таҳлил этилган.

-

В данной статье приведена международная практика налогового регулирования, в частности стимулирования инновационно-инвестиционной деятельности предприятий. А также исследованы новые формы, положительные и преимущественные аспекты налоговых льгот и преференций. Проведен анализ возможностей применения зарубежного опыта налогового стимулирования в Узбекистане. В результате исследований сформированы соответствующие научные выводы и разработаны научные предложения и практические рекомендации.

В данной статье приведена международная практика налогового регулирования, в частности стимулирования инновационно-инвестиционной деятельности предприятий. А также исследованы новые формы, положительные и преимущественные аспекты налоговых льгот и преференций. Проведен анализ возможностей применения зарубежного опыта налогового стимулирования в Узбекистане. В результате исследований сформированы соответствующие научные выводы и разработаны научные предложения и практические рекомендации. -

Повышение роли инвестиционных кредитов коммерческих банков в развитии отраслей экономикиВ данное статье иссследованы теоретические и практические аспекты вопроса повышения роли инвестиционных кредитов коммерческих банков в развитии экономики. Автор, опираясь на результаты исследования, разработал научные предложения, направленных на повышение роли инвестиционных кредитов банков в развитии экономики Узбекистана.

Повышение роли инвестиционных кредитов коммерческих банков в развитии отраслей экономикиВ данное статье иссследованы теоретические и практические аспекты вопроса повышения роли инвестиционных кредитов коммерческих банков в развитии экономики. Автор, опираясь на результаты исследования, разработал научные предложения, направленных на повышение роли инвестиционных кредитов банков в развитии экономики Узбекистана.

Экономика и инновационные технологии -

Актуальные проблемы кредитования промышленных предприятий банками и пути их решения

Актуальные проблемы кредитования промышленных предприятий банками и пути их решения

Экономика и инновационные технологииИнвестиционные кредиты коммерческих банков являются важным источником финансирования затрат на модернизацию, техническое и технологическое перевооружение промышленных предприятий. Однако для увеличения пользования промышленными предприятиями инвестиционных кредитов коммерческих банков, коммерческие банка должны располагать достаточными ресурсами, в свою очередь промышленные предприятия должны иметь возможность своевременно и полностью погашать инвестиционные кредиты. В статье определены актуальные проблемы, связанные с совершенствованием практики кредитования промышленных предприятий коммерческими банками Республики Узбекистан и разработаны научные предложения по их решению.

-

АКЦИЯЛАР БОЗОРИДАГИ МУАММОЛАР ВА УЛАРНИ БАРТАРАФ ЭТИШ ЙЎЛЛАРИҚимматли қоғозлар бозори кредит бозорига рақобатчи институт сифатида иқтисодиётни молиялаштиришда муҳимлиги айни ҳақиқат. Лекин мамлакатимизда бу имкониятдан етарлича фойдаланилмаётганлигини ҳам шу ўринда алоҳида таъкидлашимиз лозим. Қуйида айнан корпоратив қимматли қоғозлар бозори, хусусан акциялар бозорини ривожлантиришга тўсқинлик қилаётган омиллар ва уларни бартараф этиш масалаларига тўхталиб ўтамиз. Мамлакатимизда корпоратив қимматли қоғозлар бозорини, умуман қимматли қоғозлар бозорини ривожлантириш учун молия тизимида корпоратив молиянинг бирламчи аҳамият касб этишини таъминлашимиз лозим.

АКЦИЯЛАР БОЗОРИДАГИ МУАММОЛАР ВА УЛАРНИ БАРТАРАФ ЭТИШ ЙЎЛЛАРИҚимматли қоғозлар бозори кредит бозорига рақобатчи институт сифатида иқтисодиётни молиялаштиришда муҳимлиги айни ҳақиқат. Лекин мамлакатимизда бу имкониятдан етарлича фойдаланилмаётганлигини ҳам шу ўринда алоҳида таъкидлашимиз лозим. Қуйида айнан корпоратив қимматли қоғозлар бозори, хусусан акциялар бозорини ривожлантиришга тўсқинлик қилаётган омиллар ва уларни бартараф этиш масалаларига тўхталиб ўтамиз. Мамлакатимизда корпоратив қимматли қоғозлар бозорини, умуман қимматли қоғозлар бозорини ривожлантириш учун молия тизимида корпоратив молиянинг бирламчи аҳамият касб этишини таъминлашимиз лозим.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Республикамиз тижорат банкларида овердрафт кредитлаш амалиётини такомиллаштириш

Республикамиз тижорат банкларида овердрафт кредитлаш амалиётини такомиллаштириш

Экономика и инновационные технологииМақолада тижорат банкларининг овердрафт кредитлаш амалиётини такомиллаштириш билан боғлиқ бўлган муаммолар аниқланган ва уларни ҳал қилишга қаратилган илмий таклифлар ишлаб чиқилган.

-

Kreditlash jarayonida xulq-atvor iqtisodiyoti omilini xorij tajribasi asosida takomillashtirish

Kreditlash jarayonida xulq-atvor iqtisodiyoti omilini xorij tajribasi asosida takomillashtirish

Направления развития благоприятной бизнес-среды в условиях цифровизации экономикиRespublikamizda hozirgi kunda tijorat banklari tomonidan mijozlarni kreditlashda kredit tarixi va ish haqi daromadlarini hisobga olgan holda kreditlar ajratilmoqda. Biroq xorij tajribasidan ma’lumki bu usulda kreditlashning bir qator kamchiliklari mavjud. Maqolada kredit skoring tizimini xulq-atvor iqtisodiyotini xorij tajribasi asosida joriy etishning ahamiyati va istiqbollari yoritilgan.

-

УПРАВЛЕНЧЕСКИЕ ВОПРОСЫ ВЫДАЧИ ГОСУДАРСТВЕННОГО КРЕДИТА: НА ПРИМЕРЕ УЗБЕКИСТАНАСтатья посвящена актуальным вопросам управления государственными кредитами, в частности, где они расходуются в Узбекистане и на какой срок берется кредит.

УПРАВЛЕНЧЕСКИЕ ВОПРОСЫ ВЫДАЧИ ГОСУДАРСТВЕННОГО КРЕДИТА: НА ПРИМЕРЕ УЗБЕКИСТАНАСтатья посвящена актуальным вопросам управления государственными кредитами, в частности, где они расходуются в Узбекистане и на какой срок берется кредит.

Современная наука и исследования -

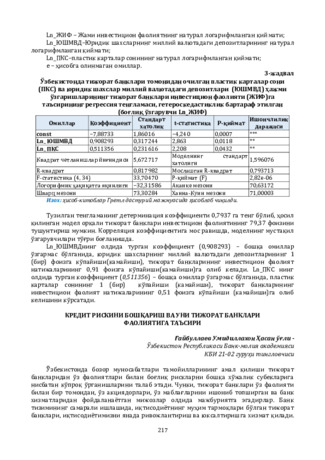

ТИЖОРАТ БАНКЛАРИДА АКТИВ ВА ПАССИВ ОПЕРАЦИЯЛАРНИНГ GAP ТАҲЛИЛИМамлакат иқтисодиёти кўп жиҳатдан банк секторига боғлиқ бўлиб, иқтисодиётини ривожлантиришда муҳим аҳамият касб этади. Бугунги кунда банкдан мижозларнинг умидлари ортиб бормоқда. Шу сабабли банк хизматлари мижозларга йўналтирилганлиги ва иш фаолиятини доимий равишда ривожлантириш амалга оширилаётганлигини кўришимиз мумкин. Бу борада иқтисодчи олим Е.В.Велик "... актив ва пассивларни бошқаришнинг асосий мақсади кредит муассасасининг тўлов қобилияти ва ликвидлигини таъминлашда киритилган капиталдан қисқа ва узоқ муддатда максимал даражада фойда олишдан иборат"

ТИЖОРАТ БАНКЛАРИДА АКТИВ ВА ПАССИВ ОПЕРАЦИЯЛАРНИНГ GAP ТАҲЛИЛИМамлакат иқтисодиёти кўп жиҳатдан банк секторига боғлиқ бўлиб, иқтисодиётини ривожлантиришда муҳим аҳамият касб этади. Бугунги кунда банкдан мижозларнинг умидлари ортиб бормоқда. Шу сабабли банк хизматлари мижозларга йўналтирилганлиги ва иш фаолиятини доимий равишда ривожлантириш амалга оширилаётганлигини кўришимиз мумкин. Бу борада иқтисодчи олим Е.В.Велик "... актив ва пассивларни бошқаришнинг асосий мақсади кредит муассасасининг тўлов қобилияти ва ликвидлигини таъминлашда киритилган капиталдан қисқа ва узоқ муддатда максимал даражада фойда олишдан иборат"

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Особенности финансирования и сопровождения инвестиционных проектов в банкахВ статье исследованы особенности процесса финансирования инвестиционных проектов коммерческими банками и его мониторинга

Особенности финансирования и сопровождения инвестиционных проектов в банкахВ статье исследованы особенности процесса финансирования инвестиционных проектов коммерческими банками и его мониторинга

Экономика и инновационные технологии -

КРЕДИТ РИСКИНИ БОШҚАРИШ ВА УНИ ТИЖОРАТ БАНКЛАРИ ФАОЛИЯТИГА ТАЪСИРИЎзбекистонда бозор муносабатлари тамойилларининг амал қилиши тижорат банкларидан ўз фаолиятлари билан боғлиқ рискларни бошқа хўжалик субекларига нисбатан кўпроқ ўрганишларини талаб этади. Чунки, тижорат банклари ўз фаолияти билан бир томондан, ўз акциядорлари, ўз маблағларини ишониб топширган ва банк хизматларидан фойдаланаётган мижозлар олдида мажбуриятга эгадирлар. Банк тизимининг самарали ишлашида, иқтисодиётнинг муҳим тармоқлари бўлган тижорат банклари, иқтисодиётимизни янада ривожлантириш ва юксалтиришга хизмат қилади.

КРЕДИТ РИСКИНИ БОШҚАРИШ ВА УНИ ТИЖОРАТ БАНКЛАРИ ФАОЛИЯТИГА ТАЪСИРИЎзбекистонда бозор муносабатлари тамойилларининг амал қилиши тижорат банкларидан ўз фаолиятлари билан боғлиқ рискларни бошқа хўжалик субекларига нисбатан кўпроқ ўрганишларини талаб этади. Чунки, тижорат банклари ўз фаолияти билан бир томондан, ўз акциядорлари, ўз маблағларини ишониб топширган ва банк хизматларидан фойдаланаётган мижозлар олдида мажбуриятга эгадирлар. Банк тизимининг самарали ишлашида, иқтисодиётнинг муҳим тармоқлари бўлган тижорат банклари, иқтисодиётимизни янада ривожлантириш ва юксалтиришга хизмат қилади.

Приоритетные направления, современные тенденции и перспективы развития финансового рынка -

Вопросы автоматизации процессов управления проблемных кредитов в коммерческом банке

Вопросы автоматизации процессов управления проблемных кредитов в коммерческом банке

Экономика и инновационные технологииСтатья посвящена вопросам управления проблемными кредитами коммерческих банков. Систематизированы факторы, влияющие на возникновение проблемной задолженности. Рассмотрены теоретические основы управления проблемными активами. Приведены меры, способствующие уменьшению доли проблемных кредитов узбекских коммерческих банков на основе европейского опыта.