“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

1

www.iqtisodiyot.uz

У.У. Пардаев,

катта илмий-ходим изланувчи, ТМИ

ЎЗБЕКИСТОНДА МУЛК СОЛИҒИ ТУШУМЛАРИ ЎЗГАРИШ

ТЕНДЕНЦИЯЛАРИ ВА УНИ БАРҚАРОРЛАШТИРИШ

ЙЎНАЛИШЛАРИ

В данном статья освещена налог на имущество и его роль в

формировании доходов государственного бюджета, анализ динамики

изменения в последние годы, выводы и рекомендации для увеличения налоговых

поступлений.

This article highlights the property tax and its role in the formation of the state

budget revenues, the analysis of the dynamics of change in recent years, the

conclusions and recommendations to increase tax revenues.

Калитли сўзлар:

Солиқ, мулк солиғи, солиқ ставкаси, солиқ базаси,

инвентаризация қиймати.

Мулкдан

фойдаланишни

тартибга

солишда

солиқлардан

кенг

фойдаланилади. Мулкка эгалик қилишга нисбатан солиқ қўлланилиши мулкдан

тўғри ва самарали фойдаланишга эришиш имконини беради. Шунингдек,

давлат бюджети даромадларини тўлдирувчи манбалардан бири ҳам мулк

солиғи ҳисобланади. Мулк солиғи юридик ва жисмоний шахслар бўйича

алоҳида тартибда солиққа тортилади.

Ўзбекистон Республикаси Биринчи Президенти И.А. Каримов шундай

дейди: “Биз мустақилликка эришган дастлабки йиллардан бошлаб

мамлакатимизнинг келажагини, давлатимиз ва жамиятимизнинг сиёсий-

ижтимоий қурилишини белгилашда, биринчи навбатда Конституциямизни

ишлаб чиқиш ва тасдиқлашда мулк ва мулкий муносабатлар ҳақидаги

принципиал масала доимо эьтиборимиз марказида бўлганини таъкидлаш лозим.

Айнан шунинг учун хам мамлакатимизнинг кўпукладли иқтисодиёти таркибида

давлат мулки, корпоратив ва хусусий мулкнинг тенглигини эьтироф этган

ҳолда, Конституциямиз ва қонунчилигимизда хусусий мулк устуворлиги

мустаҳкамлаб қўйилди ва унинг ишончли конституциявий кафолатлари

таъминланди”[1].

Маҳаллий иқтисодчи олим Б.Умаров мол-мулк солиғига таъриф бера туриб

“мол-мулкларни солиққа тортиш корхонани солиқ билан тартибга солиш бўлиб,

махсус ҳуқуқий тартибга эга” дея эътироф этиб ўтган [2].

Яна бир ёш иқтисодчи олимлардан А.Х. Исламкулов мол-мулк солиғи

биринчи

навбатда

чекланган

ресурслардан

оқилона

фойдаланишни

таъминловчи, иккинчи томондан корхона фаолиятини тартибга солишга хизмат

қилувчи молиявий дастаг ҳисобланади, деб эътироф этган [3].

Шу боисдан мулкка эгалик, мулкдан тўғри ва оқилона фойдаланишни

тартибга солишда солиқлардан фойдаланилади. Солиқлар воситасида мулкдор

ўз мулкидан мақсадга мувофиқ тарзда фойдаланиши, ундан юқори даражада

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

2

www.iqtisodiyot.uz

самадорликни кўзлаб иш юритади. Бугунги кунда мулкни солиққа тортиш

жараёнида айрим муаммоларнинг мавжудлиги кўзга ташланмоқда. Яъни,

Ўзбекистонда иқтисодий ривожланишнинг кейинги босқичларида ривожланган

давлатлар илғор тажрибасидан фойдаланган ҳолда мулкни солиққа тортиш

тизимини такомиллаштирган ҳолда вужудга келаётган муаммоларнинг

сабабларини ўрганиш, уларни бартараф этиш юзасидан тегишли таклиф ва

тавсияларни ишлаб чиқиш мазкур илмий мақоланинг мақсади ҳисобланади.

Шуни алоҳида қайд этиш керакки, мамлакатимизда сўнгги йилларда

маҳаллий бюджетларнинг молиявий мустақиллигини таъминлашга алоҳида

эътибор қаратилмоқда. Маҳаллий бюджетларнинг молиявий мустақиллигини

таъминлашда ўз даромадлари тушумини орттириш орқали эришиш муҳим

аҳамиятга эга. Бунинг учун маҳаллий бюджетларнинг ўз даромадлари хусусан,

мулк ва ер солиғи, транспорт воситаларига бензин ва дизель ёқилғиси

истеъмоли солиғи, ободонлаштириш ва ижтимоий инфратузилмани

ривожлантириш солиғи тушумларини ошириш, барқарорлигини таъминлаш

лозим. Бунинг учун ушбу солиқ турларини ҳисоблаш ва бюджетга ўтказиш

тартибларини, солиқ солинадиган база ва объектларини мунтазам равишда

қайта кўриб чиқиб, такомиллаштириб бориш талаб этилади.

Миллий солиқ қонунчилигига асосан мулк солиғи солиқ солинадиган

базасига асосий воситалар бўйича - асосий воситаларнинг ўртача йиллик

қолдиқ қиймати. Асосий воситаларнинг қолдиқ қиймати ушбу мол-мулкнинг

бошланғич (тикланиш) қиймати билан солиқ тўловчининг ҳисоб сиёсатида

белгиланган усуллардан фойдаланилган ҳолда ҳисоблаб чиқилган амортизация

ҳажми ўртасидаги фарқ сифатида аниқланади; норматив (белгиланган)

муддатда тугалланмаган қурилиш объектлари ва ишга туширилмаган асбоб-

ускуналар бўйича - тугалланмаган қурилишнинг ва ўрнатилмаган асбоб-

ускуналарнинг

ўртача

йиллик

қиймати.

Ўзбекистон

Республикаси

норезидентларининг кўчмас мулк объектларига нисбатан ушбу мол-мулкнинг

ўртача йиллик қиймати киритилади[4].

Ўзбекистон Республикаси бюджет қонунчилигига мувофиқ мулк солиғи

маҳаллий бюджетларнинг даромад манбаларидан бири ҳисобланади[5]. Қайд

этилган ҳолатни ифодаловчи юридик ва жисмоний шахслар солиғи

тушумларининг сўнгги йиллардаги ўзгариш динамикасига эътибор қаратамиз.

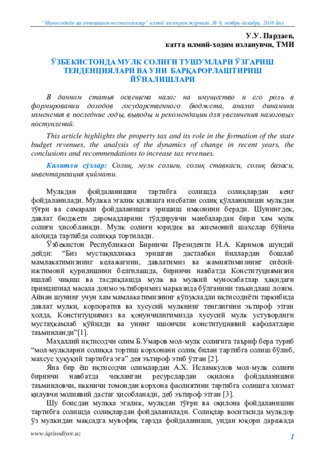

Юридик шахслар мол-мулк солиғи бўйича тушумларнинг ўзгариш

динамикаси 1-расмда келтирилган.

1-расмга кўра, солиқ ставкаси 2003 йилдаги 3,0 фоиздан 2004 йилда 3,5

фоизга оширилди ва ушбу ставка 2013 йилга қадар ўзгаришсиз қолган, 2014-

2015 йилларда солиқ ставкаси 4,0 фоиз қилиб белгиланган. Ушбу йилларда

солиқ солинадиган базада бўлган ўзгаришлар, масалан, муддатида

ўрнатилмаган ускуналар (фойдаланилмаётган ускуналар) мол-мулк солиғини

ставкасини икки баробарида солиқ тўлайди, 2008 йилдан эса муддатида

ўрнатилмаган ускуналар (фойдаланилмаётган ускуналар) мол-мулк қиймати

юқорида берилган имтиёз суммасидан чегирилади.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

3

www.iqtisodiyot.uz

1-расм. Юридик шахслар мулк солиғи ставкалари ва солиқ тушуми

ўзгариш динамикаси

Манба: Ўзбекистон Республикаси Президентининг асосий макроиқтисодий

кўрсаткичлари прогнози ва давлат бюджети параметрлари тўғрисидаги қарорлари

ҳамда www.mf.uz – Ўзбекистон Республикаси молия вазирлиги расмий сайти

маълумотлари асосида.

Келтирилган 2-расм маълумотлари асосида солиқ ставкаси 2014 йилдаги 4

фоиз бўлган ҳолатда тўғри чизиқли пессемистик вариантли трендга кўра

прогноз қиладиган бўлсак 2016 йилда 151861 млн.сўмни, 2017 йилда 158983

млн.сўмни ва 2018 йилда 166105 млн.сўмни ташкил этишини кузатиш мумкин.

Прогрессив вариантли прогноз қилганимизда трэнд чизиғини иккинчи

даражали полиноминал эгри чизиққа кўра прогноз мувофиқ реал нархларда

2016 йилда 161825,3 млн.сўмни, 2017 йилда 179044,2 млн.сўмни ва 2018 йилда

197816,5 млн. сўмни ташкил этишини кузатиш мумкин. Умуман олганда

иккинчи қилинган прогрессив вариантнинг детерминация коэффиценти ҳам

0,927 эканлиги унинг ишончлилиги даражасини илмий асослайди.

Энди ҳар икки прогноз вариантда солиқ ставкасининг 4 фоиздан 5 фоизга

ошган ҳолатида тўғри чизиқли пессемистик вариантли трендга кўра прогноз

қиладиган бўлсак реал нархларда 2016 йилда 189826,25 млн.сўмни, 2017 йилда

198728,75 млн.сўмни ва 2018 йилда 207631,25 млн.сўмни ташкил этишини,

яъни солиқ ставкасининг 1% га ошиши натижасида қанча бўлишини ҳисоблаш

зарур бўлади. Бунда қуйидагича хисоб китоб қилинади. Масалан, 2-расм

маълумотлари асосида солиқ ставкаси 2014 йилдаги 4 фоиз бўлган ҳолатда

тўғри чизиқли пессемистик вариантли трендга кўра прогноз қиладиган бўлсак

2016 йилда 151861 млн.сўмни, 2017 йилда 158983 млн.сўмни ва 2018 йилда

166105 млн.сўмни ташкил этишини билган ҳолда ҳар бир йилдаги прогноз

қилинган суммасини жорий йил фоиз ставкасига пропорционал тақсимлаймиз.

64

503

560,4

79

761

170,8

80

463

506,4

88

903

224

,4

85

422

987,6

78

625

702,9

83

083

098,7

96

904

900,5

10

4

40

1

10

7,

7

11

1

69

0

52

9,

8

13

7

45

6

90

0,

1

15

9

90

1

31

0,

6

15

5

00

4

72

5,

4

3

3,5

3,5

3,5

3,5

3,5

3,5

3,5

3,5

3,5

3,5

4

4

2,1

2,45

2,45

2,45

2,45

2,45

2,45

2,45

2,45

2,45

2,45

2,8

2,8

1,5

1,75 1,75 1,75 1,75 1,75 1,75 1,75 1,75 1,75 1,75

2

2

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

0,0

20 000 000,0

40 000 000,0

60 000 000,0

80 000 000,0

100 000 000,0

120 000 000,0

140 000 000,0

160 000 000,0

2003

йил

2004

йил

2005

йил

2006

йил

2007

йил

2008

йил

2009

йил

2010

йил

2011

йил

2012

йил

2013

йил

2014

йил

2015

йил

Юридик шахслар мол мулк солиғи (реал нархларда, минг сўмда)

Юридик шахслар мол-мулк солиғи ставкаси

Агар корхона ишлаб чиқарган маҳсулотининг 15 дан 30 фоизгача экспорт қилса солиқ ставкаси 30% га пасайтирилади

Агар корхона ишлаб чиқарган маҳсулотининг 30 фоиздан ортиқ қисмини экспорт қилса солиқ ставкаси 50% га

пасайтирилади

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

4

www.iqtisodiyot.uz

2-расм. Юридик шахслар мулк солиғи солиқ тушумларининг ўзгариш

динамикаси тренди

Манба: www.mf.uz – Ўзбекистон Республикаси молия вазирлиги расмий сайти

маълумотлари асосида

Унда 1 фоизга тўғри келадиган миқдор кейинги йилларда мос равишда

реал нархларда 37965,25, 39745,75, 41526,25 млн. сўм аниқлаш имконини

беради ва бунинг натижасида 2016 йилда солиқ ставкаси 5 бўлганда юқоридаги

ҳисоблаб топилган маблағ бюджетга қўшимча тушишини англатади. Худди

шундай асосда иккинчи прогрессив вариантли прогноз қилганимизда солиқ

ставкасининг 1% га ошиши натижасида реал нархларда 202281,625; 223805,25;

247270,625 млн. сўмни ташкил этиб, 40456,325; 44761,05; 49454,125 млн.сўм

қўшимча маблағ бюджетга тушини кайд этиш лозим. Ушбу кўрсаткичлар

дефлятор даражаси 2015 йилдаги даражасини сақланган ҳолатда ҳисоблаб

чиқилган жорий нархлардаги юридик шахсларнинг мол-мулк солиғи мутлақ

миқдорини ифода этсак прогноз қилинаётган йилларда мос равишда

1509991,25; 1829889,06; 2214436,44 млн. сўмни ташкил этиб, бюджетга

қўшимча равишда 301998,29; 365977,73; 442887,33 млн. сўм тушишини илмий

прогноз қилиш мумкин.

Юқоридаги таҳлиллардан келиб чиқиб юридик шахслар мол-мулк

солиғида ўтган йиллар мобайнида солиқ ставкалари ўзгармаган бўлса ҳам

64 503,6

79 761,2

80 463,5

88 903,2

85 423,0

78 625,7

83 083,1

96 904,9

104 401,1

111 690,5

137 456,9

159 901,3

155 004,7

189 826,3

198 728,8

207 631,3

202 281,6

223 805,3

247 270,6

y = 7 122,41x + 52 152,57

R² = 0,82

y = 776,74x

2

- 3 751,99x + 79 338,57

R² = 0,93

0,0

50 000,0

100 000,0

150 000,0

200 000,0

250 000,0

300 000,0

2003

йил

2004

йил

2005

йил

2006

йил

2007

йил

2008

йил

2009

йил

2010

йил

2011

йил

2012

йил

2013

йил

2014

йил

2015

йил

2016

йил

2017

йил

2018

йил

Юридик шахслар мулк солиғи (2003 йилга нисбатан қиёсий нарсларда млн. сўмда)

Юридик шахслар мулк солиғи тўғри чизиқли трэндли прогнози (2003 йилга нисбатан қиёсий

нарсларда млн. сўмда)

Юридик шахслар мулк солиғи иккинчи даражали полиноминал эгри чизиқли трэндли прогнози

(2003 йилга нисбатан қиёсий нарсларда млн. сўмда)

Линейная (Юридик шахслар мулк солиғи (2003 йилга нисбатан қиёсий нарсларда млн. сўмда))

Полиномиальная (Юридик шахслар мулк солиғи (2003 йилга нисбатан қиёсий нарсларда млн.

сўмда))

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

5

www.iqtisodiyot.uz

солиқ базасининг кенгайиши ва солиқ объектида бўлган ўзгаришлар ҳисобига

солиқ тушумларини ошиб келаётганлиги ижобий ҳолат ҳисобланади.

Таҳлилни жисмоний шахслардан олинадиган мол-мулк солиғи бўйича

давом эттирамиз.

Дунё амалиётида жисмоний шахслар мулк солиғини баҳолашда уч хил

моделга асосланади.

америка модели -

мулк қийматини профессионал баҳолаш органлари

амалга ошириб солиқ суммасини ҳисоблаб чиқаради. Солиқ органлари солиқ

тўловларини қабул қилиб унинг ҳисобини юритади;

испан модели -

солиқ ҳисоблашга асос бўладиган мулк қийматини

баҳолашда давлат монопол эканлиги билан ажралиб туради. Мулк қиймати

кадастр қийматидан келиб чиқиб давлат томонидан ўрнатилган услубга асосан

ҳисоблаб чиқилади ва ушбу қиймат солиқ базаси сифатида қаралади;

аралаш модель –

мулк қийматини мустақил профессионал баҳолаш

ташкилотлари амалга оширади. Солиқ суммасини ҳисоблаш ва уни йиғиш

билан давлат органлари шуғулланади [6].

Ўзбекистонда мулкига солиқ солинадиган мол-мулки бўлган жисмоний

шахслар, шу жумладан чет эл фуқаролари, агар Ўзбекистон Республикасининг

халқаро шартномаларида бошқача қоида назарда тутилмаган бўлса, шунингдек

юридик шахс ташкил этган ва ташкил этмаган ҳолда тузилган деҳқон

хўжаликлари жисмоний шахсларнинг мол-мулкига солинадиган солиқ

тўловчилар ҳисобланади. Агар кўчмас мулк мулкдорининг жойлашган ерини

аниқлаш имкони бўлмаса, бу мол-мулк қайси шахснинг эгалигида ва (ёки)

фойдаланишида бўлса, ўша шахс солиқ тўловчи саналади.

Ўзбекистон Республикаси ҳудудида жойлашган уй жойлар, квартиралар,

дала ҳовли иморатлари, гаражлар ва бошқа иморатлар, жойлар, иншоотлар

солиқ солиш объекти, кўчмас мулкка бўлган ҳуқуқларни давлат рўйхатидан

ўтказувчи орган томонидан белгиланадиган солиқ солиш объектларининг

инвентаризация қиймати тўловчилар учун солиқ солинадиган база

ҳисобланади.

Жисмоний шахсларнинг мол-мулкини баҳолаш бўйича ваколатли орган

томонидан аниқланган солиқ солиш объектининг баҳоси мавжуд бўлмаган

тақдирда, мол-мулкнинг қонун ҳужжатлари билан белгиланадиган шартли

қиймати солиқ солинадиган базадир. Битта жисмоний шахс бир нечта солиқ

солиш объекти бўйича тўловчи бўлган тақдирда, солиқ солинадиган база ҳар

бир объект бўйича алоҳида-алоҳида ҳисоблаб чиқилади.

Келтирилган 3-расмга мувофиқ, 2003 йилга нисбатан жисмоний шахслар

мол-мулк солиғи реал тушумлари пасайиши кузатилган, хусусан 2008 йилда

69,7 фоизгача пасайган, 2009 йилда 2003 йилга нисбатан 263,8 фоизга ўсган,

2008 йилда 2003 йилга нисбатан 2,8 фоизга ўсган, кейинги йилларда ўсиши

кузатилган, яъни 2015 йилда 2003 йилга нисбатан 612,6 фоизга ошган.

Мазкур йилларда жисмоний шахслар мол-мулк солиғи реал тушумлари

ўзгариши сабабларини қуйидагилар бўйича асослашга ҳаракат қиламиз.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

6

www.iqtisodiyot.uz

3-расм. Жисмоний шахслар мулк солиғи ўзгариш динамикаси

Манба: www.mf.uz – Ўзбекистон Республикаси молия вазирлиги расмий сайти

маълумотлари асосида.

Жисмоний шахслар мол-мулк солиғи реал тушумлари ўзгариши

сабабларини икки омилга ажратиб таҳлил қилиш мумкин. Биринчидан, таҳлил

қилинаётган йиллар мобайнида мазкур солиқнинг ставкаларининг ўзгариши ёки

табақалашган солиқ ставкаларининг жорий этилганлиги бўлса (4 ва 5 расмлар),

иккинчидан, солиқ базасининг кенгайиши эвазига, яъни, мол-мулк солиғи

объектларининг инвентаризация қийматининг ошганлиги ва солиқ тўловчилар

сонининг кўпайганлигидадир (6 ва 7 расмлар).

4-расм. 2003-2010 йилларда жисмоний шахслар мол-мулк солиғи ставкаси

ўзгариш динамикаси

Манба: Ўзбекистон Республикаси Президентининг асосий макроиқтисодий

кўрсаткичлари прогнози ва давлат бюджети параметрлари тўғрисидаги қарорлари

асосида.

6

9

3

1

,2

7

3

7

5

,3

7

9

3

4

,0

8

3

3

4

,7

9

8

1

5

,9

1

2

9

8

2

,0

5

7

5

5

8

,5

7

7

7

0

3

,9

1

2

5

3

3

8

,6

1

8

7

6

0

7

,0

2

5

2

1

6

3

,5

2

7

8

8

1

9

,3

3

3

6

6

3

5

,9

6

9

3

1

,2

6

3

6

3

,5

5

6

3

8

,8

4

7

9

6

,5

4

6

3

5

,3

4

8

3

3

,7

1

8

2

8

4

,8

2

1

1

9

6

,4

2

9

3

2

9

,6

3

8

2

0

4

,4

4

5

6

4

4

,1

4

4

8

1

0

,3

4

9

3

9

4

,5

100,0 91,8 81,4 69,2 66,9 69,7

263,8

305,8

423,2

551,2

658,5 646,5

712,6

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

0,0

50 000,0

100 000,0

150 000,0

200 000,0

250 000,0

300 000,0

350 000,0

400 000,0

2003

йил

2004

йил

2005

йил

2006

йил

2007

йил

2008

йил

2009

йил

2010

йил

2011

йил

2012

йил

2013

йил

2014

йил

2015

йил

Жисмоний шахслардан олинадиган мол-мулк солиғининг тушуми (номинал нархда, млн.сумда)

Жисмоний шахслардан олинадиган мол-мулк солиғининг тушуми (2003 йилга нисбатан қиёсий

нархларда, млн.сумда)

Жисмоний шахслардан олинадиган мол-мулк солиғининг реал ўсиши/камайиши (2003 йилдаги

қиёсий нархларга нисбатан, фоизда)

7,0

7,0

7,0

7,0

0

0

0

0

0,5

0,5

0,5

0,5

0,5

0,5

0,5

0,5

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2003 йил

2004 йил

2005 йил

2006 йил

2007 йил

2008 йил

2009 йил

2010 йил

Қайта баҳоланмаган бўлса олдинги баҳоланган уй-жойлар, квартиралар, дала ҳовли иморатлари,

гаражлар ва бошқа иморатлар, жойлар, иншоотлар қийматидан олинадиган солиқ ставкаси

01.01.1998 йилда кейин қайта баҳоланган уй-жойлар, квартиралар, дала ҳовли иморатлари, гаражлар ва

бошқа иморатлар, жойлар, иншоотлар қийматидан олинадиган солиқ ставкаси

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

7

www.iqtisodiyot.uz

Биринчи омил натижасида жисмоний шахслар мол-мулк солиғи

тушумларини таҳлил қиладиган бўлсак, келтирилган 4-расмда 2003-2006

йилларда жисмоний шахслар мулкнинг қайта баҳоланганлигидан келиб чиқиб

солиқ ундирилган, яъни 01.01.1998 йилгача қайта баҳоланмаган мулклар

бўйича солиқ ставкаси 7,0 фоиз қилиб белгиланган, қайта баҳоланганлари

бўйича 0,5 фоиз миқдорида ўрнатилган. 2007 йилдан кейин мулкларнинг қайта

баҳоланмаган қисми тугатилганлиги натижасида барчага ягона ставкада 0,5

фоизда солиқ ставкаси жорий этилган. Бунинг натижасида эса солиқ суммаси

реал нархларда ҳисоблаганда 2007 ва 2008 йилларда 2003 йилга нисбатан мос

равишда 33,1 ва 30,3 фоизга пасайиш кузатилган.

Жисмоний шахслар мулкдан оқилона ва самарали фойдаланишини

таъминлаш мақсадида 2011 йилдан мулкнинг инвентар қийматидан келиб

чиқиб табақалаштирилган тартибда солиққа тортиш йўлга қўйилди.

5-расм. 2011-2016 йилларда жисмоний шахслар мол-мулк солиғи ставкаси

ўзгариш динамикаси

Манба: Ўзбекистон Республикаси Президентининг асосий макроиқтисодий

кўрсаткичлари прогнози ва давлат бюджети параметрлари тўғрисидаги қарорлари

асосида.

5-расмга кўра, 2011 йилдан бошлаб жисмоний шахсларга тегишли уй-

жойлар, квартиралар (шаҳарларда жойлашган майдони 200 м.кв.гача бўлган),

дала ҳовли иморатлари, гаражлар ва бошқа иморатлар, жойлар, иншоотлар

инвентарь қийматидан олинадиган солиқ ставкаси 0,75 фоиз қилиб белгиланган

бўлса, 2016 йилда 1,5 фоиз қилиб ўрнатилди. Шаҳарларда жойлашган умумий

майдони 200 м.кв.дан 500 м.кв.гача бўлган уй-жойлар, квартиралар инвентарь

қийматидан олинадиган солиқ ставкаси 2011 йилдаги 0,9 фоиздан 2016 йилда

1,8 фоизгача оширилди. Шаҳарларда жойлашган умумий майдони 500 м.кв.дан

юқори бўлган уй-жойлар, квартиралар инвентарь қийматидан олинадиган солиқ

ставкаси 2011 йилда 1,13 фоизни белгиланган бўлса, 2016 йилда 2,2 фоиз қилиб

0,75

0,9

1,04

1,2

1,3

1,5

0,9

1,1

1,25

1,40

1,60

1,80

1,13

1,35

1,55

1,8

2,2

2,2

1,8

0

2

4

6

8

2011 йил

2012 йил

2013 йил

2014 йил

2015 йил

2016 йил

Бошқа аҳоли пунктларида жойлашган умумий майдони 200 м.кв.дан юқори бўлган уй-жойлар,

квартиралар инвентар қийматидан олинадиган солиқ ставкаси

Шахарларда жойлашган умумий майдони 500 м.кв.дан юқори бўлган уй-жойлар, квартиралар инвентар

қийматидан олинадиган солиқ ставкаси

Шахарларда жойлашган умумий майдони 200 м.кв.дан 500 м.кв.гача бўлган уй-жойлар, квартиралар

инвентар қийматидан олинадиган солиқ ставкаси

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

8

www.iqtisodiyot.uz

ўрнатилди. 2016 йилдан бошқа аҳоли пунктларида жойлашган умумий майдони

200 м.кв.дан юқори бўлган уй-жойлар, квартиралар инвентарь қийматидан

олинадиган солиқ ставкаси 1,8 фоиз миқдорида ўрнатилди.

Мулкнинг инвентарь қийматидан келиб чиқиб табақалаштирилган

тартибда солиққа тортиш йўлга қўйиш билан бир қаторда 2009 йилда агар уй-

жойларнинг инвентаризация қиймати мавжуд бўлмаса, уларнинг шартли

қиймати 7 баробарга оширилиб агар уй-жой Тошкент шаҳри ва вилоят

марказлари жойлашган бўлса 2,1 млн.сўмдан 16,8 млн.сўмга, бошқа шаҳар ва

қишлоқларда 0,92 млн.сўмдан 7,3 млн.сўм қилиб белгиланди.(6-расм.) 2010

йилда эса ушбу қийматлар яна 10 фоизга оширилиб, мос равишда 18,48 млн.сўм

ва 8,3 млн.сўмни ташкил этди. Ушбу шартли қийматлар 2016 йилгача

ўзгаришсиз қолиб 2016 йилда 10 фоизга оширилди ва 20,328 млн.сўм ва 8,833

млн.сўмни ташкил этди.

6-расм. Мулкнинг инвентаризация қиймати мавжуд бўлмаганда

қўлланиладиган шартли суммалар, млн.сўмда

Манба: Ўзбекистон Республикаси Президентининг асосий макроиқтисодий

кўрсаткичлари прогнози ва давлат бюджети параметрлари тўғрисидаги қарорлари

асосида.

Бунинг натижасида солиқ суммаси 2003 йилга нисбатан реал нархларда

ҳисоблаганда 2007 ва 2008 йилларда мос равишда 33,1 ва 30,3 фоизга пасайиш

эвазига 2009 йилда 163,8 фоизга ўсишга эришилиб, реал нархларда 2007 йилда

4833,7 млн.сўмдан 18284,8 млн.сўмни ташкил этишига эришилди.

Юқоридаги уй-жойларнинг инвентаризация қийматининг ошганлиги билан

бир қаторда қилинган ўзгаришлар натижасида мамлакатимизда кадастр идораси

ва

ДСҚнинг

ҳамкорликда

мулк

объектларини

инвентаризациядан

ўтказилганлиги ва мол-мулк солиғи тўловчилар сонининг ошиб бораётганлиги

1,8

1,8

1,8

1,8

2,1

2,1

16,8

18,48 18,48 18,48 18,48 18,48 18,48

20,328

0,8

0,8

0,8

0,8

0,92

0,92

7,3

8,03

8,03

8,03

8,03

8,03

8,03

8,833

126,8

115,9

121,4

123,5

121,9

126,8

117,2 116,5 116,6

114,9

112,5 112,6

109,5 109,5

100

105

110

115

120

125

130

0

5

10

15

20

25

2003

йил

2004

йил

2005

йил

2006

йил

2007

йил

2008

йил

2009

йил

2010

йил

2011

йил

2012

йил

2013

йил

2014

йил

2015

йил

2016

йил

Агар уй-жойнинг инвентаризация қиймати мавжуд бўлмаса Тошкент ш., ва вилоят марказларида

белгиланган шартли сумма (млн.сўмда)

Агар уй-жойнинг инвентаризация қиймати мавжуд бўлмаса бошқа шахар ва қишлоқларда белгиланган

шартли сумма (млн.сўмда)

Дефлятор кўрсаткичи (фоизда)

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

9

www.iqtisodiyot.uz

ҳам сўнгги йилларда бюджетга мол-мулк солиғи тушумларининг барқарор ўсиб

келаётганлигини изоҳлайди.

7-расм. Жисмоний шахслар томонидан тўланадиган, мол-мулк солиғининг

тўловчилар сони ҳамда ундирилган тушумнинг ўзгариш

динамикаси(жорий нархларда)

Манба: “Миллий иқтисодиёт рақобатдошлигини оширишда давлат молиявий

ресурсларини оқилона бошқаришнинг долзарб масалалари» мавзусиданги республика

илмий-амалий конференцияси тезислар тўплами. – Б.256.

Юқоридаги 7-расмда жисмоний шахсларнинг мол-мулк солиғи

тўловчиларни 5 йиллик оралиқда тўловчилар сонини беқарор ўсиб ёки аксинча

камайишини кўришимиз мумкин бўлади. 2010 йилда 4900,7 минг нафарни

ташкил этиб, 2011 йилда эса 4932,4 минг нафарга кўпайган, 2012 йилга келиб

бу кўрсаткич 4793,6 минг нафарга, яъни 138,8 минг нафарга камайганлигини

кўришимиз мумкин бўлади. Ушбу ҳолатнинг сабаби, Республика кадастр

идораси ва ДСҚнинг ҳамкорликда мулк объектларини хатловдан

ўтказилганлиги ҳамда сунъий қарздорликларни бартараф этилганлигини

таъкидлаш мумкин бўлади. 2013 йилга келиб эса амалга оширилган ҳамкорлик

ўз ижобий натижасини берди, яъни 4920,4 минг нафарга, 2015 йилга келиб эса

бу кўрсаткич 5107,0 минг нафарга етди.

Жисмоний шахсларнинг мол-мулк солиғи тўловчилари сонига нисбатан,

тўлов миқдори кўрсаткичлари ўсиб бориш тенденциясини кўришимиз мумкин

бўлади. Бюджетга тушумнинг миқдори 2010 йилда 77,7 млрд.сўмни ташкил

этган бўлса, 2013 йилга қадар бу кўрсаткич йилдан-йилга яхшиланиб

борганлиги 252,2 млрд.сўмни ташкил этганлигидан кўришимиз мумкин бўлади.

2014 йилга келиб эса жисмоний шахсларнинг мол-мулк солиғи суммаси яъни

278,8 млрд.сўмни ташкил этиб жорий нархларда ўсишга эришилган бўлсада,

реал нархларда ҳисоблаганимизда 2013 йилга нисбатан 9,8 фоизга

камайганлигини кўришимиз мумкин(3-расм). 2015 йилга келиб эса тушумнинг

4 900,7

4 932,4

4 793,6

4 920,4

5 038,2

5 107,0

77,7

125,3

187,6

252,2

278,8

336,6

0

50

100

150

200

250

300

350

400

4600

4650

4700

4750

4800

4850

4900

4950

5000

5050

5100

5150

2010

2011

2012

2013

2014

2015

Жисмоний шахслардан олинадиган мол-мулк солиғи тўловчилар сони (минг.нафар)

Жисмоний шахслардан олинадиган мол-мулк солиғи суммаси (млрд.сўм)

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

10

www.iqtisodiyot.uz

ўсиш суръати реал нархларда 2014 йилга нисбатан 10,2 фоизга ўсишга

эришилиб 336,6 млрд.сўмга бажарилди.

Юқоридаги жисмоний шахсларнинг мол-мулк солиғини таҳлил қилиш

натижасида қуйидаги хулосага келдик:

Биринчидан, жисмоний шахсларнинг мол-мулк солиғи тушумлари доимий

ўсиш тенденциясига эришиш учун ўтган йиллар мобайнида солиқ ставкаларини

ошириш ва табақалаштирилган солиқ ставкаларини жорий қилиш орқали

эришилмоқда.

Иккинчидан, агар уй-жойнинг инвентаризацион қиймати мавжуд бўлмаса

белгиланган шартли суммалардан келиб чиқиб солиқ тўлашидан келиб чиқиб,

шартли суммаларни ошириш амалиёти қўлланилиб келинган. Айниқса бу ҳолат

2009 йилда 8 баробарга оширилиши ўша йилдаги солиқ тушумларидаги кескин

ошишни ифодалаб беради.

Бизнингча, биринчидан, жисмоний шахсларнинг мол-мулк солиғи

тушумларини бюджетга ошириш ва аниқ прогноз қилиш учун жисмоний

шахсларнинг мол-мулк солиғи объектлари қийматининг энг кам миқдорини

жорий қилиш ва ушбу миқдордан келиб чиқиб солиқ суммасини ҳисоблаш

зарур. Чунки, жисмоний шахсларнинг мол-мулк солиғи объектлари, яъни, уй-

жойлар қиймати берилган кадастр ҳужжатида иқтисодий асосланмаган сумма

бўлиб, ушбу қиймат уй-жойларнинг реал қийматини ифода этмайди. Хусусан,

уй-жойлар қиймати кадастр хужжатидаги қиймати уй олди-сотди жараёнида

ҳам, уйни ипотека кредити сифатида гаровга қўйилганда ҳам бозор нархи

ҳисобланиб шартнома тузилади. Шундай экан, уй-жойлар қийматига нисбатан

солиқ солиш берилган солиқ объектини тўлиқ қийматини акс эттирмаётганлиги

сабабли уларнинг қийматида солиқ ҳисоблашда энг кам меъёрларни жорий

этишни иқтисодий жиҳатдан асослаб беради. Бу ўз навбатида бюджет

даромадларига қўшимча маблағларни жалб қилиш имкониятларини яратади.

Иккинчидан, мулкнинг инвентаризация қиймати мавжуд бўлмаганда

қўлланиладиган шартли суммаларини ҳам белгилашда белгиланган услубиёт

мавжуд эмаслиги сабабли солиқ тушумларини тўғри прогноз қилишда ва солиқ

тушумини камайиши юз бермоқда. Ушбу ҳолатни олдини олиш учун ҳар йили

камида макроиқтисодий кўрсаткичларни, хусусан, дефляторни ҳисобга олган

ҳолда ошириш зарур ҳисобланади. 2.8-расмда кўриниб турибдики 2003-2008

йиллар мобайнида дефлятор даражаси ўртача ҳисобда ҳам 120 фоиздан ортиқ

бўлган йилларда ҳам инвентаризация қиймати 2007 йилда 16 фоизга

оширилган. 2009 йилда эса бирданига шарти инвентаризация қийматини 700

оширилиши ва бу қиймат 2015 йилгача сақланиб қолиши ҳам иқтисодий

жиҳатдан солиқ тўловчиларга солиқ юкининг бирданига ошишига олиб

келганлиги уларда солиқдан қочиш хохишини пайдо бўлишига ёки солиқ тўлаш

хоҳишининг пасайишига олиб келади, зеро, солиқ тўлашнинг мажбурийлик

принципи мавжуд бўлса ҳам. 2009-2015 йиллар давомида дефлятор даражаси

116,8 фоиздан 109,5 фоизгача пасайганлиги ушбу йилларда ҳам инвентаризация

қийматининг ўзгармай қолишига асос бўла олмайди.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

11

www.iqtisodiyot.uz

Фойдаланилган адабиётлар рўйхати

1.

Каримов И.А. Демократик ислоҳотларни янада чуқурлаштириш ва

фуқаролик жамиятини шакллантириш - мамлакат тараққиётининг асосий

мезонидир. – Т.: O`zbekiston, 2011. T.19. – Б.138-139.

2.

Умаров Б. Корхоналар мол-мулкини солиққа тортиш механизмидаги

мавжуд муаммолар ва уларни бартараф этиш йўллари (Ўзбекистон

Республикаси материаллари асосида). Иқтисод фанлари номзоди илмий

даржаси учун ёзилган диссертацияси. 2002. – 142 б.

3.

Исламкулов А. Бюджет даромадларида бевосита солиқлар тушуми

барқарорлигини таъминлаш йўллари. Иқтисод фанлари номзоди илмий даржаси

учун ёзилган диссертацияси. 2012. – 150 б.

4.

Ўзбекистон

Республикасининг

Солиқ

кодекси.

(Ўзбекистон

Республикаси қонун ҳужжатлари тўплами, 2007 й., 52 (I)-сон; 2008 й., 52-сон,

512-модда; 2009 й., 37-сон, 403-модда, 404-модда, 52-сон, 555-модда, 556-

модда; 2010 й., 20-сон, 149-модда, 35-36-сон, 300-модда, 37-сон, 313-модда,

314-модда, 315-модда, 40-41-сон, 343-модда, 51-сон, 485-модда; 2011 й., 1-2-

сон, 1-модда, 37-сон, 374-модда, 52-сон, 555-модда, 556-модда; 2012 й., 15-сон,

164-модда, 37-сон, 421-модда, 52-сон, 584-модда; 2013 й., 1-сон, 1-модда, 41-

сон, 543-модда, 52-сон, 685-модда; 2014 й., 4-сон, 45-модда, 36-сон, 452-модда,

49-сон, 579-модда, 50-сон, 588-модда; 2015 й., 33-сон, 439-модда, 52-сон, 645-

модда; 2016 й., 1-сон, 2-модда, 17-сон, 173-модда)

5.

Ўзбекистон

Республикасининг

Бюджет

кодекси.

(Ўзбекистон

Республикаси қонун ҳужжатлари тўплами, 2013 й., 52-I-сон; 2014 й., 36-сон,

452-модда; 2015 й., 52-сон, 645-модда)

http://www.nyujlpp.org/wp-content/uploads/2012/11/Steven-V.-Melnik-David-S.-

Cenedella-Real-Property-Taxation-and-Assessment-Processes-A-Case-for-a-Better-Model.pdf;