“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

1

www.iqtisodiyot.uz

А.М. Кадиров,

мустақил изланувчи, ТДТУ

САНОАТ КОРХОНАЛАРИ ИҚТИСОДИЙ БАРҚАРОРЛИГИНИ

БАҲОЛАШНИНГ ИҚТИСОДИЙ-МАТЕМАТИК УСУЛЛАРИ

В статье освещаются вопросы по обеспечению экономической

устойчивости в промышленных предприятиях Узбекистана. Также

проанализированы подходы ученных-экономистов в оценивании экономико-

математических методов «устойчивость» и «экономическая устойчивость» и

их исследования. На основании этих данных автор предложил систему

оценивания экономической устойчивости в промышленных предприятиях.

Даётся описание сравнительной оценки в промышленных предприятиях

статистических и динамических методов в росте экономической

стабильности.

This article describes how to ensure the economic sustainability of the

industrial enterprises of Uzbekistan. Also, scientists analyzed the approaches of

economists estimation of economic and mathematical methods of «sustainability» and

«economic sustainability» and their studies. On the basis of these data, the author

proposed a system of evaluation of the economic sustainability in industrial

enterprises. Description of the comparative evolution of the industrial enterprises of

statistical and dynamic methods in economic sustainability.

Калитли сўзлар:

барқарорлик; иқтисодий барқарорлик; баҳолаш;

иқтисодий-математик; статик; динамик; усул; ёндашув.

Ўзбекистонда амалга оширилаётган иқтисодий ислоҳотларнинг устувор

йўналишларидан бири

иқтисодиётда

таркибий

ўзгаришларни

янада

жадаллаштириш, саноат корхоналарини модeрнизация қилиш, тeхник янгилаш

ва дивeрсификация қилиш, ишлаб чиқаришга инновацион тeхнологияларни

кенг жорий этиш ҳисобланади. Зеро, мамлакат иқтисодиётининг барқарор

ўсиши саноат тармоқларини жадал ривожланиши ва саноат корхоналарининг

иқтисодий барқарорлигига бевосита боғлиқ. Айниқса, Ўзбекистонни жаҳон

иқтисодиётига жадал интеграциялашиб бориши, давом этаётган жаҳон

иқтисодиётидаги инқироз ва жаҳон бозоридаги беқарор коньюнктура

шароитида корхоналар иқтисодий барқарорлигини таъминлаш ва ошириш

механизмларини ишлаб чиқиш аҳамияти ва долзарблиги янада ошиб бормоқда.

Иқтисодий барқарорлик тушунчасига бўлган ёндашувларда ўзига хос

тафовутлар бўлишига қарамасдан, иқтисодчи-олимлар таҳлил қилинаётган

кўрсаткичларнинг меъёрий миқдорини аниқлаб олиш мақсадга мувофиқ деб

ҳисоблайдилар. Модомики, меъёрий миқдорнинг ўзгариши, яъни белгиланган

чегарадан чиқиб кетиши иқтисодий барқарорлик даражасининг пасайишини

англатади. Амалиётда доимий фойдаланиладиган усуллар мавжуд бўлиб, улар

қуйидагилардан иборат:

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

2

www.iqtisodiyot.uz

-

корхона фаолиятининг максимал ва минимал қийматлари асосида

чегараларни белгилаш;

-

ўтган давр маълумотларини баҳолаш ва таҳлил қилиш асосида

корхонанинг барқарор ҳолати чегарасини белгилаш.

Маълумки, баҳолашни ҳам статик (ҳисобот даври учун) ҳам динамик

кўрсаткичлар (ўсиш суръати, абсолют ўсиш ва бошқалар) асосида амалга

ошириш мумкин. Шу ўринда, корхона иқтисодий барқарорлигининг у ёки бу

жиҳатларини тавсифловчи кўрсаткичларни таклиф этган М.Н. Козин [11], С.Ю.

Плешков [13], Г.Р. Яруллина [20] илмий ишларига назар солиш мақсадга

мувофиқ. Шу ўринда, ўзбек олимлари [2],[9],[17] корхоналар фаолияти

барқарорлигини баҳолашда асосий урғуни молия жиҳатларига қаратишган.

Корхоналарнинг иқтисодий барқарорлигини динамик меъёрлар асосида

ҳисоб-китоб қилиш ва баҳолаш усуллари биринчилардан бўлиб, иқтисодчи-

олим И.М. Сыроежин [16] томонидан амалга оширилган кейинчалик

Н.Н.Захарченко [8], Н.Н. Погостинская [14], А.В. Завгородняя [7],

Р.Л.Жамбекова [6] ва Н.А. Савинская [15] илмий тадқиқотларида

такомиллаштирилган. Ушбу усулни қисқача тавсифлаб ўтамиз.

Ҳар қандай корхона фаолиятини маълум бир иқтисодий кўрсаткичлар

динамикаси билан акс эттириш имкони бор, бунда ўзаро уйғунлик ва боғлиқлик

корхонанинг бир ҳолатдан бошқасига ўтиши билан ўзгариши мумкин. Барча

кўрсаткичларнинг ўзаро боғлиқлиги “иш тартиби” тушунчаси билан

тавсифланади. Корхонанинг ҳар бир иш тартиби белгиланган кўрсаткичлар

тизимини изоҳлайди, уларни ўсиш суръати бўйича таснифланса корхонанинг

меъёрий иш тартиби, бошқача қилиб айтганда кўрсаткичларнинг меъёрий

тизими (динамик меъёр) юзага келади. Узоқ вақт давомида бундай динамик

(қаторни) ўсишни ушлаб туриш корхонанинг оптимал тартибда ишлашига

имкон беради. Корхонани баҳолаш корхонанинг ҳақиқий динамик қаторини

меъёрий қатор билан таққослаш асосида амалга оширилади.

Бундай ёндашувнинг аҳамиятли жиҳати, фикримизча, меъёрий қийматни

ҳақиқий ифода орқали бериш зарурати йўқлиги ҳисобланади. Динамик меъёр

ишлаб чиқариш жараёнлари қўллаб-қувватлаш ва самарадорликни оширишга

имкон берувчи ўсиш суръатларини белгиловчи кўрсаткичлар ўртасидаги ўзаро

боғланишни ифодалаб, бу ҳар қандай саноат корхоналари мақсадлари билан

мос келади.

Иқтисодий

фаолиятни

баҳолашда

динамик

меъёрларни

кенг

қўлланилишига қарамасдан, будай ёндашувни ҳар бир тармоқ фаолият тизими

ва ривожланишининг ўзига хос хусусиятларидан келиб чиққан ҳолда

мослаштириш мақсадга мувофиқ ҳамда қуйидаги жиҳатларга эътибор қаратиш

лозим:

-

иқтисодий барқарорликни ифодаловчи кўрсаткичлар таркибини

асослаш;

-

таҳлил қилинаётган кўрсаткичларни тармоқ учун белгиланган ўртача

қиймати асосида динамик меъёрни аниқлаш;

-

баҳолашда олинган натижаларни изоҳлаш.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

3

www.iqtisodiyot.uz

Юқорида таҳлил қилинаётган илмий ишларда баҳолаш натижаларини

изоҳлаш агар корхонанинг иш тартиби меъёрига мос келса, у ҳолда корхона

иқтисодий барқарор деган фикрга келинган. Бироқ, барқарорлик нисбий

тушунча ҳисобланади. Шундай қилиб, биз фақат корхона ўзининг иқтисодий

барқарорлигини оширади ёки пасайтиради деган фикр юритишимиз мумкин.

Бундан ташқари, бегиланган вақтда корхонанинг ҳақиқий иш тартиби динамик

меъёрга тўлиқ мос келишига эришишидан ташқари, эришилган натижани

ушлаб қола оладими, агар ушлаб қолмаса корхона бир ёки бир нечта

кўрсаткичларни қай даражагача пасайтириши мумкин.

Бугунги кунда кенг қўлланилаётган иқтисодий барқарорликни интеграл

кўрсаткичларини ҳисоб-китоб қилиш ва баҳолашнинг иқтисодий-математик

усуларини кўриб чиқамиз. Чунки, статистик ва динамик кўрсаткичлардан

фойдаланишда ҳисоб-китоб усуллар тубдан фарқ қилади. Аввал статистик

кўрсаткчиларни кўриб чиқамиз.

Барқарорликни

B

i

акс эттирувчи алоҳида кўрсаткичлардан таркиб топган

ўртача геометрик кўринишдаги интеграл кўрсаткичлардан фойдаланиш мумкин

[18]:

𝐵

𝑖

= √∏ 𝐾

𝑛

𝑛

1

𝑛

(1)

бу ерда,

K

– корхона бўлинмаларидан бирининг барқарорлик кўрсаткичи;

n

– корхонадаги бўлинмалар сони.

Бу усул ишлатиш учун қулай. Ушбу усулнинг камчилиги кам сонли

кўрсаткичларга асосланишидир, уларнинг қиймати эса, одатда бирга яқин

бўлади. Шунингдек, кўрсаткичларнинг ҳақиқий миқдоридан дастлабки қайта

ҳисоблашларсиз фойдаланиб бўлмайди ва бу баҳолаш тартибини янада

қийинлаштиради.

Иқтисодий барқарорлик

B

i

айрим илмий ишларда коэффициентларни

кўпайтириш усулларини қўллаш орқали аниқланади:

𝐵

𝑖

= ∏ 𝐾

𝑖𝑗

𝑛

𝑖=1

; 𝑗 = 1, … , 𝑚

(2)

Биринчи ва иккинчи усулларнинг афзаллик ва камчиликлари деярли фарқ

қилмайди.

Айрим муаллифлар [3] интеграл кўрсаткичларни қўшиш усули, яъни

ҳақиқий миқдорларни қўшиш орқали ифодалайди:

𝐾

𝑗

= ∑

𝑥

𝑖𝑗

ℎ

𝑥

𝑖𝑗

𝑚

𝑛

𝑖=1

; 𝑖 = 1 , … , 𝑛 ; 𝑗 = 1, … , 𝑚

(3)

бу ерда,

𝒙

𝒊𝒋

𝒉

–

j

–

чи гуруҳ кўрсаткичларидан

i

кўрсаткичнинг ҳақиқий

миқдори;

𝒙

𝒊𝒋

𝒎

–

j

–

чи гуруҳ кўрсаткичларидан

i

кўрсаткичнинг меъёрий

миқдори.

Ушбу усулнинг ижобий жиҳати фикримизча, баҳолаш турли хил меъёрий

қийматларга асосланиши мумкин. Бироқ, бундай ёндашувнинг муҳим

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

4

www.iqtisodiyot.uz

камчилиги барча кўрсаткичларнинг ўзгариши бир-бирига ўхшаш бўлди, яъни

ҳар қандай кўриб чиқилётган кўрсаткичларнинг ошиши корхона иқтисодий

барқарорлигини ўсиши ва аксинча камайиши эса, барқарорликни пасайишини

билдиради. Бундан ташқари, ушбу усулда корхона иқтисодий барқарорлигини

баҳолашда хатоликлар юзага келиш эҳтимоли бор. Хусусан, аксарият

кўрсаткичлар қийматининг аниқ бир кўрсаткичдан анча орқада қолиб кетиши

каби ҳолатларни кузатиш мумкин.

Шунингдек, таҳлил қилинаётган илмий ишларда ушбу усулнинг

қўшимчалар киритилган шаклидан фойдаланилган, яъни меъёрий қийматига

нисбатан алоҳида кўрсаткичларнинг ижобий ва салбий оғишлари йиғиндисини

изоҳловчи қўшимча иккита кўрсаткичлар аниқланади.

𝐾

𝑗

+

= ∑ 𝑥

𝑖𝑗

+

𝑛

𝑖=1

; 𝐾

𝑗

−

∑ 𝑥

𝑖𝑗

−

𝑛

𝑖=1

; 𝑗 = 1, … , 𝑚

(4)

бу ерда,

𝑥

𝑖𝑗

+

=

{

𝒙

𝒊𝒋

𝒉

𝒙

𝒊𝒋

𝒎

, агар 𝒙

𝒊𝒋

𝒉

> 𝒙

𝒊𝒋

𝒎

;

0, агар 𝒙

𝒊𝒋

𝒉

< 𝒙

𝒊𝒋

𝒎

.

(5)

𝑥

𝑖𝑗

−

=

{

𝒙

𝒊𝒋

𝒉

𝒙

𝒊𝒋

𝒎

, агар 𝒙

𝒊𝒋

𝒉

< 𝒙

𝒊𝒋

𝒎

;

0, агар 𝒙

𝒊𝒋

𝒉

> 𝒙

𝒊𝒋

𝒎

.

(6)

Бир қанча олимларнинг фикрича, барқарорликни ифодаловчи кенг

тарқалган усуллардан бири бу – масофа усули [4]. Бу усул ҳам бошқа усулларга

ўхшаб кўрсаткичлар меъёрларига асосланади, бу эса баҳолаш жараёнида турли

хил кўрсаткичлардан фойдаланиш имконини беради.

Бироқ,

ушбу

усулдан

фойдаланишда

корхона

иқтисодий

барқарорлигининг ҳақиқий миқдорини аниқлаш имкони йўқ, бу кўп ҳолларда

корхоналарни таққослаш учун танлаб олинган энг яхши кўрсаткичлар орқали

аниқланади. Яъни, кўрсаткичлари энг юқори бўлган пешқадам корхонани

баҳоланаётган гуруҳдан олиб ташланса, унда қолган барча корхоналарда

барқарорлик миқдори ошади. Шунингдек, ушбу усулни кўрсаткичлар манфий

бўлган тақдирда қўллаб бўлмайди.

Ушбу усул муаллифлар жамоси ишида [4] такомиллаштирилди, натижада

бир қатор афзалликларга эга бўлди, яъни барқарорлик қўрсаткичларини

ҳисоблашда манфий ифодаларни ҳам қабул қилиш мумкин. Умумий баҳолаш

миқдори 0 дан 100 гача оралиқда бўлиб, барқарорлик энг юқори ва энг паст

даражаларда аниқланади.

Бу усулда ҳар бир кўрсаткичга энг паст ва энг юқори қийматлар

тармоқдаги энг юқори кўрсаткичлар, режалаштирилган қийматлар эксперт

баҳолаш асосида берилиши мумкин.

Ҳар бир алоҳида кўрсаткичларнинг меъёрий миқдори қуйидагича

ифодаланади:

𝒙

𝒋

=

𝜶

𝒉

𝒋

− 𝜶

𝒎𝒊𝒏

𝒋

𝜶

𝒎𝒂𝒙

𝒋

− 𝜶

𝒎𝒊𝒏

𝒋

(7)

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

5

www.iqtisodiyot.uz

бу ерда,

x

j

0 ≤

x

j

≤ 1

чегарасида ўзгариб туради, бунда:

x

j

=

0 агар

𝜶

𝒉

𝒋

=

𝜶

𝒎𝒊𝒏

𝒋

;

x

j

=

0

, агар

𝜶

𝒉

𝒋

=

𝜶

𝒎𝒂𝒙

𝒋

;

𝜶

𝒎𝒊𝒏

𝒋

–

j

кўрсаткичнинг энг паст миқдори;

𝛼

𝑚𝑎𝑥

𝑗

–

j

кўрсаткичнинг энг юқори миқдори;

𝜶

𝒎𝒂𝒙

𝒋

≥ 0

𝜶

𝒉

𝒋

–

j

кўрсаткичнинг

ҳақиқий миқдори;

𝜶

𝒎𝒊𝒏

𝒋

≤ 𝜶

𝒉

𝒋

≤

𝜶

𝒎𝒂𝒙

𝒋

, j =

1

, ...

m

Иқтисодий барқарорликни

B

j

баҳолашнинг умумий ифодаси қуйидагича:

𝑩

𝒋

=

∑

𝒙

𝒋

𝒎

𝒋=𝟏

𝒎

∗ 𝟏𝟎𝟎

(8)

Унинг қиймати 0 дан 100 гача оралиқда бўлиб, бу кўрсаткич қанча юқори

бўлса, корхона иқтисодий барқарорлиги ҳам шунча юқори бўлади.

Иқтисодий барқарорлик Выборова Е.Н. [5] томонидан ҳам ҳудди шундай

тарзда, бироқ мезонли кўрсаткичларни қўшган ҳолда ифодаланган:

𝑩

𝒊

=

𝒙

𝒎𝒂𝒙

− 𝒙

𝒙

𝒎𝒂𝒙

− 𝒙

𝒎𝒊𝒏

(9)

бу ерда,

x

max

– кўрсаткичнинг энг юқори миқдори;

x

min

– кўрсаткичнинг

энг паст миқдори;

x

– кўрсаткичнинг ҳақиқий миқдори.

Каср махражи кўрсаткичнинг тебраниш чегарасини кўрсатади ва ушбу

доирада корхона иқтисодий барқарор ҳисобланади. Сурати эса, кўрсаткичнинг

ҳақиқий миқдори пастки чегарадан қанчалик ошишини кўрсатади. Ушбу ҳисоб-

китоблар ҳар бир кўрсаткич бўйича алоҳида амалга оширилади,

умумлаштирилган кўрсаткич ўртача арифметик миқдор кўринишида

аниқланади.

Айрим иқтисодчилар [10] иқтисодий барқарорлик кўрсаткичларини

мезонлар йиғиндисининг ўртачасини аниқлаш асосида ҳисоблашни таклиф

қилишади.

Дастлабки маълумотлар векторлар тўпламида берилади:

a

j

=(a

ij

, ..., a

iN

)

(10)

бу ерда,

i

– барқарорликка таъсир этувчи муайян омилга тегишли

кўрсаткичлар гуруҳи рақами;

iN

–

i

– чи гуруҳдаги кўсаткичлар сони.

Меъёрий қиймат сифатида муайян вақт давомидаги корхонанинг энг

юқори кўрсаткичи қабул қилинади.

Шундан кейин уларни стандартлаш амалга оширилади:

x

ij

=

𝒂

𝒊𝒋

𝒃

𝒊𝒋

(11)

x

ij

=

𝒃

𝒊𝒋

𝒂

𝒊𝒋

(12)

бу ерда,

𝒂

𝒊𝒋

–

i

– чи гуруҳдаги

j

кўрсаткичнинг ҳақиқий миқдори;

ij

– таҳлил қилинаётган корхоналар ичида

i

–чи гуруҳдаги

j

кўрсаткичнинг энг

юқори миқдори.

Юқорида келтирилган 11-формула шундай кўрсаткичлар учун

қўлланиладики, унинг ўсиши барқарорлик ошишини англатади. 12-формула

эса, иқтисодий барқарорлик ошиши вақтида ҳақиқий қийматнинг пасайишини

англатадиган кўрсаткичлар учун қўлланилади.

Иқтисодий барқарорликнинг интеграл кўрсаткичи қуйидаги формула

билан аниқланади:

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

6

www.iqtisodiyot.uz

𝑩

𝒊

= ∑ ∑ 𝝀

𝒊

𝜷

𝒊𝒋

𝒙

𝒊𝒋

𝒋

𝒊

(13)

бу ерда,

B

i

– корхонанинг иқтисодий барқарорлик кўрсаткичи;

λ

i

–

i

–чи

гуруҳдаги кўрсаткичларнинг (

i

= 1,

..., m

) аҳамиятлилиги коэффициенти;

β

ij

–

i

–

чи гуруҳдаги

j

кўрсаткичнинг аҳамиятлилиги коэффициенти

(

j = 1, …, N

,

бу

ерда

N

i

– i

–

чи гуруҳдаги кўрсаткичлар сони);

X

ij

– муайян корхонанинг

i

-чи

гуруҳдаги

j

кўрсаткичлари билан пешқадам корхонанинг худди шундай

кўрсаткичлари миқдорининг нисбати коэффициенти;

∑ 𝝀

𝒊

= 𝟏

;

∑ 𝜷

𝒊𝒋

= 𝟏

аҳамиятлилик коэффициенти бўйича қийматлар йиғиндиси тенглигини

англатадиган шарт. Аҳамиятлилик коэффициенти қиймати ўртача эксперт

баҳолаш йўли билан аниқланади.

Айтмухаметова И.Р. [1] корхонанинг иқтисодий барқарорлигини баҳолаш

учун рейтинг ва баллар билан баҳолаш усулини таклиф этади. Бунда интеграл

кўрсаткичлар таҳлил қилинаётган кўрсаткичларнинг ўртача йиғиндиси

сифатида аниқланади, аҳамиятлилик даражаси эса, эксперт баҳолаш асосида

амалга оширилади. Кейин энг юқори ва энг паст миқдор, кўрсаткичлар ранги

(даражаси) ва вақт оралиғи аниқлади. Ранглар (даража) йиғиндиси

кўрсаткичларнинг комплекс миқдорини белгилаб беради.

Шундан кейин корхона иқтисодий барқарорлигига таъсир этувчи омиллар

шакллантирилади. Энг юқори таъсир этувчи омиллар эксперт баҳолаш асосида

аниқланади.

С.В.Чикишев [19] илмий ишида иқтисодий барқарорликни баҳолашнинг

қуйидаги усули таклиф этилган. Жумладан, биринчи бўлиб экспертлар

томонидан тақдим этилган корхона мақсадларига мос келадиган кўрсаткичлар

танлаб олинади. Кейин эса, экспертлар фикрига асосланган ҳолда

корхоналарнинг ихтисослашуви бўйича мос равишда умумий баҳолаш амалга

оширилади ва бу қуйидаги формулада акс эттирилган:

ῡ

𝑖

= ∑ 𝜈

𝑖𝑘

𝑟

𝑘

𝑚

𝑘=1

(14)

бу ерда,

ν

i

– корхона ихтисослашувини

i

кўрсаткичи мувофиқлигининг

ўртача миқдори. Бу ҳолатда, агар

ν

i

<

0,5

бўлса, унда бу кўрсаткич баҳолашдан

чиқариб ташланади;

k = 1, …, m

– тадқиқотда иштирок этаётган экспертлар

сони;

i = 1, …,n

– иқтисодий барқарорликни баҳолаш учун танлаб олинган

кўрсаткичлар сони;

r

k

–

k

-чи экспертнинг чуқур билимга эгалик коэффициенти.

(∑ 𝑟

𝑘

𝑚

𝑘=1

) = 1

Экспертлар фикри билан келишилганлик даражасини аниқлаш

конкордация коэффициенти орқали аниқанади:

𝑊 =

12 ∗ 𝑆

𝑚

2

(𝑛

2

− 𝑛)

(15)

бу ерда,

S

–ўртача арифметик ранглар (даража) йиғиндисидан

i

кўрсаткич

ранги (даражаси) йиғиндисининг фарқлари квадрати йиғиндиси.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

7

www.iqtisodiyot.uz

𝑆 = ∑ (∑ 𝑟

𝑖𝑘

𝑚

𝑘=1

− ṝ)

2

𝑛

𝑖=1

(16)

бу ерда,

k = 1, …, m

– тадқиқотда иштирок этаётган экспертлар сони;

i = 1, …,n

– иқтисодий барқарорликни баҳолаш учун танлаб олинган

кўрсаткичлар сони; –

k

–чи экспертни

i

кўрсаткичга берган ранги (даражаси);

ṝ

– математик эҳтимолларни баҳолаш.

ṝ =

∑

(∑

𝑟

𝑘

𝑚

𝑘=1

)

𝑛

𝑖=1

𝑛

(17)

Конкордация

коэффициенти

экспертлар

фикрларининг

келишилганлигини кўрсатади ҳамда ушбу коэффициент 0,5 га тенг ва ундан

юқори бўлса қониқарли ҳисобланади.

Кейинги босқичда экспертлар томонидан кўрсаткичларга ўлчов бирлиги

ўрнатилади. Кейин ҳар бир кўрсаткич ва кўрсаткичлар гуруҳи аҳамиятлилиги

бўйича ҳисоб-китоб қилинади, шундан кейин иқтисодий барқарорлик

кўрсаткичи аниқланади.

Юқорида келтирилган илмий ишлар таҳлилларидан кўриниб турибдики,

кўпгина

муаллифлар

иқтисодий

барқарорликни

баҳолашда

эксперт

сўровларидан фойдаланишади, бу эса, тажрибали, билимли экспертларни

топиш ва танлаб олишдаги қийинчиликларни келтириб чиқаради. Бундан

ташқари, ушбу сўровлар математик ҳисоб-китобларда жиддий ноаниқликларни

келтириб чиқаради. Маълумки, экспертлар фикри ҳар қандай таҳлилни амалга

оширишда муҳим ахборот манбаи ҳисобланади. Бироқ, фикримизча, ундан

иқтисодий барқарорликни акс эттирувчи кўрсаткичларни танлаб олиш билан

чекланиш ёки умуман фойдаланмаслик лозим [12].

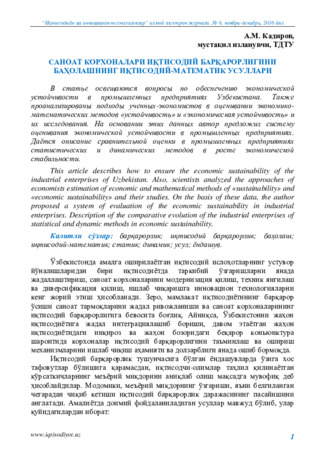

Илмий тадқиқотлар таҳлили асосида шуни хулоса қилиш мумкинки,

иқтисодий барқарорликни баҳолаш ва таҳлил қилиш жараёнини 1-расмдаги

кўринишда амалга оширилиши лозим, буни кўриб чиқилган иқтисодий

барқарорликни баҳолаш усуллари бўйича ёндашувларга ҳам жорий қилиш

мумкин.

Юқорида илмий ишларда айтиб ўтилган усулларга мос равишда динамик

меъёрлар асосида иқтисодий барқарорликни баҳолашни учта босқичда амалга

ошириш мақсадга мувофиқ:

1.

Жуфт таққослаш меъёрий кўрсаткичини аниқлаш:

𝑘

𝑖𝑗

= {

𝑘

𝑖𝑗

= 1 , агар 𝑎

𝑖

> 𝑎

𝑗

, ва 𝑗 > 𝑖

𝑘

𝑖𝑗

= −1 , агар 𝑎

𝑖

< 𝑎

𝑗

, ва 𝑗 < 𝑖

(18)

бу ерда,

k

ij

– матрицада

i

қатор ва

j

устун кесишиш қиймати;

a

i

- i

кўрсаткичнинг ўсиш суръати;

a

j

– j

кўрсаткичнинг ўсиш суръати.

2. Биринчи босқичга ўхшаган ҳолда корхонанинг реал ҳолатидан келиб

чиққан ҳолда жуфт таққослашнинг ҳақиқатдаги кўрсаткичини аниқлаш.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

8

www.iqtisodiyot.uz

1-расм. Саноат корхоналарининг иқтисодий барқарорлигини

баҳолаш тизими

Манба: Муаллиф изланишлари асосида ишлаб чиқилган.

3. Меъёрий ва ҳақиқатдаги кўрсаткичларни таққослаш ҳамда умумий

иқтисодий барқарорлик коэффициентини ҳисоблаш, уни қуйидаги формула

билан аниқлаш мумкин.

𝐵

𝑖

=

∑

∑

𝑘

𝑖𝑗

+

𝑟

𝑗=1

𝑟

𝑖=1

∑

∑

|𝒌

𝒊𝒋

|

𝑟

𝑗=1

𝑟

𝑖=1

(19)

бу ерда,

B

i

– корхона иқтисодий барқарорлиги даражаси;

𝒌

𝒊𝒋

+

– амалга

оширилган жуфт таққослаш йиғиндиси;

|𝒌

𝒊𝒋

|

– жуфт таққослашнинг умумий

сони.

Бундай усулда баҳолашнинг камчилиги иккита кўрсаткичнинг ўсиш

суръати тенг бўлган ҳолат инобатга олинмаган. Бироқ, юқорида айтиб

ўтилганидек, ушбу ёндашувнинг муҳим афзаллиги, бу статик кўрсаткичлар

ёрдамида баҳоланган кўрсаткичларни таққослаш имкони борлигидир. Бу эса,

кўпгина кўрсаткичлар чегаралари ўзгаришининг иқтисодий моҳиятини асослаш

имконини беради.

Юқорида келтирилган усул ва ёндашувлар таҳлилидан келиб чиққан

ҳолда, саноат корхоналарининг ҳақиқатдаги кўрсаткичлари ўзгаришини

баҳолаш билан бир қаторда динамик ўзгаришларга муайян чегараларни

белгилаш мумкин бўлган иқтисодий устуворликни баҳолаш усулини ишлаб

чиқиш мақсадга мувофиқ. Саноат корхоналари иқтисодий барқарорликни

баҳолашнинг статик ва динамик усуллари асосида уларнинг қиёсий тавсифи

иқтисодий жиҳатдан қуйидагича асослаш мумкин (2-расм).

Иқтисодий барқарорликни баҳолаш заруратини асослаш

Корхонанинг ўзига хос хусусиятларини аниқлаш

Корхона иқтисодий барқарорлиги кўрсаткичлари тизимини ишлаб чиқиш

Иқтисодий-математик усулларни асослаш

Иқтисодий барқарорликни баҳолаш ва таҳлил қилиш

Иқтисодий барқарорликни ошириш механизмаларини асослаш

1

2

3

4

5

6

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

9

www.iqtisodiyot.uz

Статик усул

Хусусиятлар

Динамик усул

Фаолият

юритишни

турли

ҳил

йўналишларининг

комплекс кўрсаткичлари

Таҳлил объекти

Турли

хил

омиллар

таъсирида корхона ҳолати

ўзгаришини

белгилаб

берувчи кўрсаткичлар

Корхонанинг

алоҳида

ресурслари

етарлилиги

етишмаслигини аниқлаш

Таҳлил мақсади

Корхона ўз ривожланиш

тенденциясини

сақлаб

қолиш

қобилиятини

баҳолаш

Корхона

фаолиятининг

умумий

ва

алоҳида

жиҳатлари

натижалари

кўрсаткичлари

Баҳолаш

кўрсаткичлари

Корхонанинг

ўтган

даврларга

нисбатан

ривожланиш

кўрсаткичлари

Меъёрий

натижаларга

эришиш

Барқарорлик

мезонлари

Салбий

омиллар

таъсирида

ривожланиш

қобилияти

Корпоратив ҳисобот

Маълумотлар

манбаси

Корпоратив ҳисобот

Паст

Прогноз қилиш

имконияти

Нисбатан юқори

Корхона

фаолиятига

бевосита таъсир этувчи

омиллар

асосида

кўрсаткичлар тизимини

ишлаб чиқиш

Барқарорликка

таъсир этувчи

омиллар ҳисоби

Корхона ривожланишига

таъсир

этувчи

жорий

омилларни таҳлил қилиш

2-расм. Саноат корхоналари иқтисодий барқарорликни баҳолашнинг

статик ва динамик усуллари қиёсий тавсифи

Манба: Муаллиф изланишлари асосида ишлаб чиқилган.

Хулоса ўрнида айтиш мумкинки, саноат корхоналари иқтисодий

барқарорлигини баҳолашни ҳар бир тармоқнинг ўзига хос хусусиятларини

инобатга олиб, тармоқлар бўйича ўртача кўрсаткичлардан фойдаланган ҳолда

амалга ошириш лозим. Бунда эксперт баҳолаш усулидан камроқ фойдаланиш

мақсадга мувофиқ.

Фойдаланилган адабиётлар рўйхати

1.

Айтмухаметова

И.Р.

Управление

внутренними

факторами

экономической

устойчивости

строительного

предприятия

/И.Р.

Айтмухаметова.: Дис.канд. экон. наук. - Новосибирск, 2004. - 156 с.

2.

Акрамов Э.А. Корхоналарнинг молиявий ҳолати таҳлили. Тошкент:

"Молия" нашриёти. 2003 . - 224 бет.

3.

Бендиков М.А, Сахарова И.В., Хрусталев Е.Ю. Финансово-

экономическая устойчивость предприятия и методы ее регулирования //

Экономический анализ: теория и практика, 2006, № 14 (71). С. 5 - 14.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2016 йил

10

www.iqtisodiyot.uz

4.

Бухонова С.М., Дорошенко Ю.А., Бендерская О.Б. Комплексная

методика анализа финансовой устойчивости предприятия / С.М. Бухонова,

Ю.А. Дорошенко, О.Б. Бендерская// Экономический анализ: теория и практика,

2004, № 7 (22). С. 8 - 15.

5.

Выборова

Е.Н.

Методологические

особенности

сравнительной

диагностики экономического состояния субъектов хозяйствования //

Экономический анализ: теория и практика, 2007, № 24 (105). С. 15-19.

6.

Жамбекова Р.Л. Методология системной экономической диагностики

предприятия: дис. д-ра экон. наук. СПб гос. ун-т экономики и финансов. - СПб.,

2000. - 29 с.

7.

Завгородняя А.В. Диагностика и моделирование среды фирмы / А.В.

Завгородняя - СПб.: Изд-во СПбГУЭФ, 1999. - 300 с.

8.

Захарченко Н.Н. Экономические измерения: теория и методы / Н.Н.

Захарченко. - Изд-во СПб ун-та экономики и финансов, 1993. - 157 с.

9.

Ибрагимов А.К. ва бошқ. Молиявий ва бошқарув ҳисоби., Ўқув

қўлланма. Тошкент: «Iqtisod-moliya», 2008. 480 бет.

10.

Кожевникова Ю.А. Исследование сущности и оценки экономической

устойчивости предприятия // Вестник Димитровградского института

технологии, управления и дизайна, 2004, № 4. С. 20-25.

11.

Козин М.Н. Динамическая модель оценки производственно-

экономической устойчивости оборонного предприятия / М.Н. Козин // Аудит и

финансовый анализ. – М, 2007, №4. С. 24-31.

12.

Мерки для баланса // Секрет фирмы, 2005, № 9. С. 56-59.

13.

Плешков С.Ю. Разработка механизма повышения уровня экономической

устойчивости деятельности строительного предприятия / С.Ю. Плешков.:

Автореф. дис. .канд. экон. наук. - Екатеринбург, 2010. С. 18.

14.

Погостинская Н.Н., Погостинский Р.Л., Жамбекова Р.Л. [и др.].

Экономическая диагностика: теория и методы. - Нальчик: Эльбрус, 2000. –

319 с.

15.

Савинская Н.А., Багиева М.Н. Риски и устойчивость предприятия. -

СПб.: Издательство СПбГУЭФ, 1999. -104 с.

16.

Сыроежин

И.М.

Совершенствование

системы

показателей

эффективности и качества / И.М. Сыроежин. - М.: Экономика, 1980. - 191 с.

17.

Хасанов Б.А, Ибрагимов А.К, Ризаев Н.К. Амалий бошқарув ҳисоби.

Ўқув қўлланма. Т.: Молия. 2013.

18.

Хомяченкова Н.А. Механизм интегральной оценки устойчивости

развития промышленных предприятий / Н.А. Хомяченкова.: Автореф. дис. ...

канд. экон. наук. - Тверь, 2011. – 24 с.

19.

Чикишев С.В. Оценка экономической устойчивости строительных

организаций (на примере Тюменской области) / С.В. Чикишев.: Автореф. дис. ...

канд. экон. наук. - Тюмень, 2010. – 21 с.

20.

Яруллина, Г. Р. Динамическая модель мониторинга устойчивого

экономического развития промышленного предприятия / Г. Р. Яруллина //

Аудит и финансовый анализ, 2012, № 6. С. 195-202.