“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

1

2/2018

(

№

00034)

КАПИТАЛЛАР ТАРКИБИНИ ОПТИМАЛЛАШТИРИШНИНГ КЛАССИК

НАЗАРИЯЛАРИДАН МИЛЛИЙ АКЦИЯДОРЛИК ЖАМИЯТЛАРИ

ФАОЛИЯТИДА ФОЙДАЛАНИШ

Карлибаева Рая Хожабаевна

ТДИУ доценти, и.ф.н.

Аннотация:

Иқтисодиётни модернизациялаш шароитида акциядорлик

жамиятлари фаолиятида

қарз капиталининг хусусий капиталга нисбатан паст

даражадаги қиймати акциядорлик жамиятлари капиталнинг ўртача қийматини

пасайиши қарз капиталининг салмоғини ортиши билан таъминланиши

масалалари

ўрганилган.

Аннотация:

Неадекватное

привлечение

капитала

акционерными

обществами при модернизации экономики является основной причиной их

неадекватности. В этой статье рассматриваются основные факторы, влияющие

на эффективность управления активами на рынках капитала, внешние факторы,

влияющие на стоимость акционерных обществ.

Аннотация:

Inadequate attraction of capital by joint-stock companies when

modernizing the economy is the main reason for their inadequacy. This article examines

the main factors affecting the effectiveness of asset management in capital markets,

external factors affecting the value of joint-stock companies.

Калитли

сўзлар

:

қарз

капитали, тўлов қобилияти, кредитор, даромад,

тадбиркорлик, рентабеллик, бозор қиймати, трансакцион харажатлар, молиявий

риск.

Кириш

Замонавий шароитда акциядорлик жамиятлари молиявий менежмент тизими

корхона иқтисодиётининг долзарб масалалари кенг спектрини қамраб олмоқда.

Ишлаб чиқариш технологиясининг тобора такомиллашиб бориши, кескин рақобат

шароитида янги ташқи бозорларни ўзлаштиришга кундалик эҳтиёжнинг ортиши

ишлаб чиқаришни янгилаш ва инновацион технологияларни жорий этишни талаб

қилади. Бу ўз навбатида молиявий ресурсларни жалб қилиш, қайта тақсимлаш ва

активларга инвестициялаш жараёнига оид стратегик қарорлар қабул қилиш

заруратини белгилайди.

Маҳаллий ва ташқи бозорлардаги вазият ҳар бир хўжалик субъекти олдига тез

ўзгариб бораётган макро ва микро муҳит шароитида яқин ва ўрта истиқболда

бизнесни ривожлантириш стратегияси ҳақида аниқ тасаввурга эга бўлишни талаб

қилади.

Мавзуга оид адабиётларнинг таҳлили

Ривожланган мамлакатларда шаклланган молиянинг неоклассик назариясида

акциядорлик жамиятлари капиталлари таркибини оптималлаштиришга оид

анъанавий концепцияси мавжуддир. Россиялик иқтисодчилар О.А.Кузнецова ва

В.Н.

Ливщицларнинг

таъкидлашича,

ушбу ёндашувга мувофиқ маълум бир

станционар шароитда акциядорлик жамияти қийматини максималлаштириш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

2

2/2018

(

№

00034)

имкониятига эга бўладиган қандайдир оптимал капиталлар таркибига эга бўлган

1

.

1958-

1963 йилларда Франко Модильяни ва Мертон Миллерлар фирмаларнинг бозор

қийматига молиялаштириш усуллари таъсирининг самарадорлигини тадқиқ

қилганлар. Уларнинг капиталлар таркибига оид илмий қарашлари бир неча

қоидаларга асосланган.

Модильяни

-

Миллернинг назариясида кераклигича қатъий

талаблар мавжуд бўлиб, ушбу

талаблар асосидаги шарт

-

шароитларга асосланган.

М.Франк ва В.Гоял

2

акциядорлик жамиятлари иқтисодий ночорлигининг улар

қийматига

таъсирида 2 асосий омил сифатида капиталлар таркиби ва молиявий

ночорликни бошдан ўтказаётган компанияни регламентация қилувчи қонунчиликни

эътироф этиб ўтишган.

Тадқиқот методологияси

Мақолада

илмий абстракциялаш таҳлил ва синтез, индукция ва дедукция,

статистик, корреляцион ва регрессион таҳлил ва бошқа усулларидан фойдаланилди.

Таҳлил ва натижалар

Анъанавий ёндашув тарафдорлари тасдиқлайдики, нисбатан сезиларсиз бўлган

қарз маблағлари акциянинг даромадига жиддий таъсир этмайди. Акцияларнинг

даромадлилиги яъни хусусий капиталнинг рентабеллиги қарз маблағари қийматидан

сезиларли фарқ қилмайди.

Ушбу назариянинг ўзига хос хусусияти шундан иборатки, фирма капиталининг

ўртача қиймати унинг таркибига сезиларли боғлиқдир. Капиталлар таркибининг ҳар

қайси элементлари ҳисобига уни оптималлаштириш имкониятлари мавжуд бўлиб,

қарз капитали қийматини минималлаштириш ва уни хусусий капитал қийматидан

паст даражасини таъминлаш оптималлаштиришнинг бош мезони сифатида қаралади.

Фикримизча, анъанавий назарияда хусусий ва қарз капиталидан фойдаланиш

билан боғлиқ шарт

-

шароитлар, хатарлар қуйидаги ҳолатлар билан изоҳланади:

-

қарз капиталининг барча шаклларида фиксирланган фоизлар, маълум

қайтариш муддатидаги пул оқимларининг аниқ миқдори мавжуд. Хусусий капитал

бўйича кутиладиган даромад меъёри стохастик тавсифга эга ва келгуси даврдаги

хўжалик фаолияти натижасида олинадиган молиявий натижалар асосида молиявий

ноаниклик шароитларида шакллантирилади;

-

қарз капиталини жалб қилишда уни таъминланганлигини шакллантириш

зарурлиги

;

-

акциядорларнинг қолдиқ принципи бўйича даромад олиш имкониятига

нисбатан кредиторларнинг қарз маблағларини биринчи даражадаги қайтариб олиш

ҳуқуқининг мавжудлиги

.

Капиталлар

таркибида қарз капиталларнинг салмоғини ортиб бориши молиявий

дастак самараси ҳисобига хусусий капитал қийматига ижобий таъсир этади. Лекин,

ликвидлилик билан боғлиқ хатарни ҳам ортиб боришининг кузатилиши эътироф этиб

ўтилади.

Анъанавий назарияга мувофиқ

қарз капиталининг хусусий капиталга нисбатан

паст даражадаги қиймати шундай хулоса қилишга олиб келиши мумкинки,

капиталнинг ўртача қийматини пасайиши қарз капиталининг салмоғини ортиши

1

Кузнецова О.А., Лившиц В.Н.

Структура капитала. Анализ методов ее учета при оценке инвестиционных проектов.//

Экономика и мат. методы. 1994, Т 31, Вып. 4.

2

Frank, M. & Goyal, V. (2005). Trade-off and pecking order theories of debt.The Handbook of Empirical Corporate Finance, Elsevier

Science, Chapter 12, pp.135-1999

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

3

2/2018

(

№

00034)

билан

таъминланиб,

улар

томонидан

капиталларни

оптимал

таркибини

шакллантириш бўйича илмий тавсиялар тизимининг асосини ташкил этади.

Фикримизча ушбу назариянинг афзаллик жиҳати шундан иборатки, унда

капиталнинг молиявий таркиби, капитал қиймати ва акциядорлик жамиятларининг

бозор қиймати ўртасидаги ўзаро алоқаларнинг мавжудлиги билан изоҳланади.

(

)

(

)

WACC

X

r

r

e

E

D

E

d

E

D

D

_

_

Х

V

=

=

+

+

+

(1)

Демак юқоридагилардан кўриниб турибдики, фирманинг бозор қийматини

максималлаштириш (V) капиталларнинг ўртача тортилган қийматини (WACC)

минималлаштириш орқали эришиш

мумкин.

Акциядорлик жамияти даромадининг математик кутилиши эса

𝑿 ̈

t вақт

интервалидаги X(1), X(2), ... X(t) даромадларининг эҳтимолли миқдорига тенгдир.

Капиталларнинг ўртача тортилган қиймати эса қарз капиталининг капиталдаги

улушини (D/(D+E)) унинг қийматига(r

d

) кўпайтмаси ва хусусий капиталининг

капиталдаги улушини (E/(D+E)) унинг қийматига (r

e

) кўпайтмасининг йиғиндисидан

иборат

.

Демак,

фикримизча,

анъанавий

назарияда

капиталлар

таркибини

оптималлаштириш қарз капиталини салмоғини оширилиши ҳисобига таъминланиб,

оптималлаштиришнинг ягона омили сифатида қарз капитали ҳисобланиши эътироф

этилади.

Бундай хулоса капиталлар қийматида молиявий рискларни ҳисобга олишга оид

назарий постулат ва амалий усулларга нисбатан зид ҳисобланади. Чунки, капиталлар

таркибида қарз капиталининг капиталлар таркибидаги юқори салмоғи капиталлар

ўртача тортилган қийматини ортиши ҳисобига ликвидлилик ва тўлов қобилиятини

йўқотиш билан боғлиқ молиявий рискларни ҳам ортишига олиб келади. Қарз

капиталидан

фойдаланишни

максималлаштириш

молиявий

барқарорликни

йўқолишига ва банкротлик хавфини туғдириши мумкин.

Анъанавий назария тарафдорларининг илмий қарашлари интуитив тавсифга эга

бўлиб, хусусий ва қарз капитали қийматига таъсир этувчи барча омилларни ҳисобга

олишмаган. Замонавий шароитларда қарз олиб ишлаш аксарият тадбиркорлик

субъектлари учун иқтисодий ночорликни эмас балки тадбиркорликнинг бир тури

ҳисобланса

-

да, қарз маблағларини жалб килиш имконияти иқтисодий рентабеллик

чегараси билан белгиланади.

Замонавий капиталлар таркиби назариясининг асосини Модильяни

-

Миллер

теоремаси ташкил қилиб, ушбу теорема молиявий менежментни фан сифатида

шаклланишидаги фундаментал асослардан биридир. Ушбу теореманинг методоло

-

гияси биринчидан, мукаммал фонд бозорларига ва капитал таркиби учун нейтрал

солиқ тизимига асосланиб, ҳар қандай акциядорлик жамияти бозор қийматига унинг

капиталлари таркиби таъсир этмаслиги эътироф этилади. Ушбу теорема идеал

молиявий бозорлар ва нейтрал солиқ тизими каби гипотетик шароитга

асослан

-

ганлиги капиталлар таркибини оптималлаштириш соҳасидаги изланишлар учун асос

бўлиб ҳизмат қилади. Чунки, хусусий капитал ёки қарз капитални жалб қилиш билан

боғлиқ трансакцион харажатлар, дифференциал солиқ режими ҳар қайси манбанинг

қийматига турлича таъсир этади.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

4

2/2018

(

№

00034)

Модильяни

-

Миллернинг назариясида кераклигича қатъий талаблар мавжуд

бўлиб, ушбу талаблар асосидаги шарт

-

шароитларга асосланган ҳолда хулосани баён

этган. Булар қуйидагилардан иборатдир:

1.

Барча инвесторлар бозорда бир хил хулқ атворда

бўлиб, нисбатан бир хил

активлардан тенг даромад кутишади.

2.

Модель

мукаммал капиталлар бозорига асосланиб, жисмоний ва юридик

шахслар бир хил шароитда қарз олиш имкониятига эга. Ушбу қарз маблағларни жалб

қилиш билан боғлиқ трансакцион харажатлар ҳам бир хил ҳисобланади.

3.

Моделда ишлатиладиган қарз маблағлар қиймати доимий ва рисксиз фоиз

ставкадаги даромадлар билан таъминланади.

4.

Моделда қамраб олинадиган барча фирмалар ноллик ўсиш даражасига эга ва

яъни йиллик даромад доимий ва вақт бўйича чексиздир. Барча

даромадлар

дивиденд шаклида тўланади.

5.

Моделда қарз ва хусусий капитал қийматига нисбатан солиқ тизимининг

таъсири нейтрал позицияда қаралади.

Юқоридаги шартларда Модильяни

-

Миллер назарияси қуйидаги қоидаларни

илгари сурадилар

3

:

Биринчи қоида:

фирманинг қиймати уни молиялаштириш стратегиясига

боғлиқ эмас

.

Уни қуйидаги формула орқали ифодалаш мумкин:

L

U

V

V

=

(2)

Демак, ушбу шартнинг бажарилиши идеал шарт

-

шароитни талаб қилади.

Хусусан, ҳар қайси манба ҳисобига капиталларни шакллантиришнинг комбинацион

вариантида капиталнинг қиймати ўзгармайди. Чунки, бундай шароитда қарз капитали

ва хусусий капитални жалб қилиш, уларнинг қиймати бир ҳил ҳисобланади.

Ушбу модель

капиталлар таркиби назариясини кейинги ривожланишида ўзига

хос равишда фундамент, “Эталон” ролини ўйнайди. Лекин ушбу шарт

-

шароит реал

ҳаётда таъминланмайди.

Иккинчи қоида:

Капиталларни қарз маблағлари ҳисобига шакллантирувчи

фирмада

(

L

,

E

r

)

акциялар бўйича кутиладиган даромад меъёри фақат хусусий

капитал ҳисобига капиталларни шакллантирган фирма

(

U

,

E

r

)

акциялари бўйича

кутиладиган даромад меъёри билан фирманинг жами қарзига хусусий капиталнинг

нисбатини акциялар бўйича кутиладиган ва қарз бўйича кутиладиган даромад

ўртасидаги фарқ кўпайтмасининг йиғиндисига тенг.

Буни қуйидагича

изоҳлашимиз мумкин:

Акциядорлик

жамияти

активларнинг

рентабеллиги

юқорида

кўриб

ўтганимиздек, операцион фойдани жами активларга нисбатига тенг.

.

киймати

ўртача

нг

Активларни

фойда

операцион

н

Кутиладига

r

иги

даромадлил

Активлар

A

=

=

(3)

Агар акциядорлик жамияти фақат хусусий капитал ҳисобига активларни

шакллантирган бўлса, унда активларнинг рентабеллиги хусусий капиталлар

рентабеллигига тенг бўлади.

Идеал капиталлар бозори шароитида эса қарз маблағлари ҳисобига

капиталларни шакллантириш операцион фойданинг миқдорига ва хусусий капитал

рентабеллигига таъсир этмайди. Бунда қуйидаги тенглама шартлари бажарилади:

3

Mike Dempsey. The Modigliani and Miller Propositions: The History of a Failed Foundation for Corporate finance // A Journal of

Accounting, Finance and Business Studies,

№

3, 2014, pp.279-295

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

5

2/2018

(

№

00034)

U

E,

L

E,

d

r

r

E

D

E

r

E

D

D

=

+

+

+

=

A

r

. (4)

Ушбу тенгламадан r

E,L

ни топадиган бўлсак, қуйидаги ифодани оламиз:

Йиллик фиксирланган даромад келтирувчи активнинг жорий қийматини

ҳисоблашда биз икки усулдан фойдаланамиз. Биринчиси, маълум даврларда С

1

кутиладиган пул оқимларини жорий қийматини аниқлаш учун дисконтлашда

активлардан кутиладиган даромад меъёрини оламиз. Буни қуйидагича ифодалаш

мумкин:

r

1

С

n

а

+

=

PV

(5)

Бунда фоиз меъёри сифатида айнан ушбу активларнинг иқтисодий рентабеллик

даражаси олинади.

Бундан ташқари инвестициялашнинг алтернатив даромад меъёри ёки ишончли

минимал рисксиз ставка

r

f

бўйича дисконтлаш мумкин бўлади.

Бу қуйидагича ифодаланади:

r

1

С

f

а

+

=

PV

(6)

Активлар бўйича кутиладиган даромадлиликни ҳисоблашда Г.Марковицнинг

моделидан фойдаланишимиз мумкин бўлади. Бу модель

қуйидагича ифодаланади:

r = r

f

+

(r

m

- r

f

) ( 7)

(2.2.6) ва (2.2.8) формулаларни бирлаштириб қуйидаги ифодани оламиз:

)

r

-

(r

r

1

f

m

f

1

а

+

+

=

PV

C

(8)

Бунда,

(бета) коэффициент актив даромадлилигининг ўртача бозор

даромадлилиги ковариацияси ҳисобланиб, бозор даромадлилигининг дисперсиясига

нисбати орқали аниқланади:

2

m

m

1

2

m

)

r~

1,

-

PV

/

C

~

cov(

)

r~

,

r~

(

cov

=

=

m

(9)

Актив даромадлилигининг жорий қиймати (

PV

а

) ҳам перспектив баҳолаш

натижаси сифатида ноъмалум ўзгарувчан кўрсаткич ҳисобланади. Шунинг учун

(2.2.10) формулани қуйидагича ифодалаш мумкин:

2

m

m

1

PV

)

r~

,

C

~

(

cov

=

(10)

(2.2.11) формулани (2.2.9) формулага қўямиз ва дисперсиянинг ҳар бир

-

бирлигига тўғри келадиган риск учун кутиладиган премия, яъни:

-

2

m

f

m

/

)

r

-

(r

тенгламани

коэффициент билан ифодаланса қуйидаги формулани олиш мумкин:

PV

)

r~

,

C

~

(

cov

r

1

m

1

f

1

+

+

=

PV

C

(11)

Е

D

)

r

-

(r

+

r

r

r

-

)

r

E

D

D

-

(r

=

r

d

U

Е,

U

Е,

U

Е,

d

d

U

Е,

L

Е,

E

D

E

U

Е,

r

E

E

D

=

=

+

=

+

+

D

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

6

2/2018

(

№

00034)

(2.2.12) тенглама учун PV ни топадиган бўлсак қуйидаги формула ҳосил бўлади:

f

m

1

1

r

1

)

r~

,

C

~

(

cov

-

C

PV

+

=

(12)

Юқоридагиларга

асосланган

ҳолда

хусусий

капитал

ҳисобига

молиялаштириладиган фирмани кўриб ўтадиган бўлсак, фирманинг кутиладиган

даромадлилиги давр охирида

V

1

га тенг бўлиб, давр бошидан барча операцион

фойдани ўзида мужассамлаштирсин. Модильяни

-

Миллер назариясига кўра (2.2.13)

формуладан фойдаланиб қуйидаги тенгламани шакллантиришимиз мумкин:

r

1

)

r

~

,

V

~

(

cov

-

V

E

D

E

V

f

m

1

1

+

=

=

+

=

(13)

Фараз қилайлик, фирма

r

f

-

рисксиз фоиз ставкада D миқдорда қарз олсин.

Кейинги даврда ушбу қарз бўйича харажатлар

(1 + r

f

) D-

миқдорда фирмага қўшимча

молиявий юк бўлади. Хусусан, кейинги даврда фирма V

1

- (1 + r

f

) D миқдорда даромад

олиши мумкин. Бунда қарз маблағлари ҳисобига капитални шакллантирувчи фирма

капиталининг қийматини қуйидагича ифодалаш мумкин:

D

-

r

1

)

r~

,

V

~

cov(

-

V

r

1

r~

)D,

r

(1

-

V

~

cov

-

)D

r

(1

-

V

E

f

m

1

1

f

m

f

1

f

1

+

=

+

+

+

=

(14)

Қарз

маблағлари ҳисобига капиталларни шакллантирувчи фирманинг

қийматини ҳисоблаш учун (2.2.14) формулада кўрсатилганидек, D қарз қийматини

қўшамиз ва натижада қуйидаги формулани олишимиз мумкин:

f

m

1

1

r

1

)

r~

,

V

~

(

cov

-

V

+

=

V

(15)

Демак, идеал капиталлар бозори шароитида капиталлар таркибини хусусий ва

қарз маблағлар ҳисобига шакллантириш бир хил трансакцион харажатлар

мавжудлиги ҳамда солиқлар мавжуд бўлмаган шароитда унинг қийматига таъсир

этмайди.

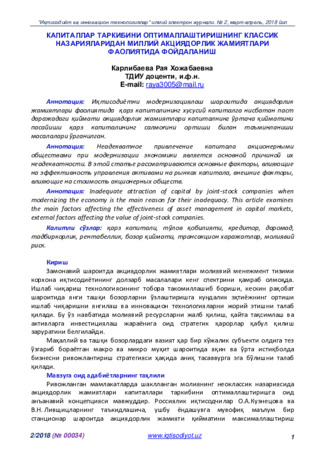

2.2.1-

расмда хусусий капитал рентабеллигига(

r

E

) қарз капитали қиймати (

r

d

) ва

капиталлар таркибининг (

D/E

) таъсири тасвирлангандир.

1-

расм. Капитал таркибини унинг элементлари даромадлик меъёрига таъсирининг

чизмаси

4

.

4

муаллиф томонидан шакллантирилган

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

7

2/2018

(

№

00034)

Модильяни

-

Миллернинг 2

-

қоидасига кўра қарз маблағлар жалб қилиш ҳисобига

фаолият юритувчи акциядорлик жамияти учун капиталлар оптимал таркибининг бош

мезони хусусий капитал ҳисобига молиялаштириш сиёсати шароитида талаб

қилинадиган даромадлилик ҳам ҳисобланади.

Капитал таркибининг

D/E

1

нисбатигача хусусий капиталнинг

r

E1

рентабеллиги

таъминланиб, бунда молиявий дастак самараси туфайли хусусий капиталнинг

максимал даражаси таъминланади. Қарз капитал қиймати эса ўзгармас r

d1

даражада

қолади. Бундай шароитда

r

a

иқтисодий рентабеллик шароитида арзон жалб қилинган

қарз капитали ҳисобига r

e1

>

r

a

таъминланмоқда. Буни бошқача қилиб айтадиган

бўлсак,

самарали

қарз

маблағларини

жалб

қилиш

ҳисобига

активлар

рентабеллигининг жорий ҳолатида (ROA) акциядорлик жамиятида максимал

даражадаги хусусий капиталнинг рентабеллиги (ROE) таъминланмоқда.

Фараз қиламиз, агар акциядорлик жамияти қўшимча молиявий эксплуатацион

эҳтиёжга эга бўлсин. Ушбу эҳтиёжни қарз маблағларини жалб қилиш ҳисобига

молиялаштириш стратегиясини танласин. Бундай шароитда хусусий капиталнинг

рентабеллиги икки омилга, яъни биринчиси, капитал таркибига

(

D/E

) ва шунингдек,

қарз капиталининг қийматига боғлиқ бўлади.

Агар юқори даражадаги қарз капиталини (

D/E

1

-

D/E

2

) юқори фоизлар ҳисобига

амалга ошириладиган бўлса, қарз капитали қиймати (

r

d2

) ортиб боради. Бу ўз

навбатида хусусий капиталлар рентабеллигининг пасайишига (

r

E1

> r

E2

)

олиб келиб,

параллел равишда қарз капитали амортизацияси ва унинг фоизлари билан боғлиқ

молиявий

мажбуриятларининг

кўпайиши

ҳисобига

операцион

фойданинг

етишмаслик эҳтимоли билан боғлиқ молиявий рискнинг ортишига олиб келади.

Шунингдек, Модияльяни

-

Миллернинг 2

-

қоидасига мувофиқ хусусий капитал

рентабеллигининг пасайиши ва қарз капиталлар қийматининг ортиши акциядорлик

жамияти акциядорларидан унинг қарз мажбуриятлари эгаларига ишбилармон

рискнинг бир қисмини трансформациялашувига олиб келмоқда.

Капитал таркиби ва унинг алоҳида элементлари қийматига таъсир этувчи

омиллардан бири солиқ тизими ҳисобланади. Ўзбекистон Республикасида амалдаги

солиқ тизимида қарзли молиялаштириш тизимида маълум имтиёзлар мавжуддир.

Хусусан, жалб қилинган қарз капитали бўйича фоизлар фойда солиғи бўйича солиққа

тортиладиган базани аниқлашда чегириб ташланади. Шу билан бир қаторда

дивидендлар солиққа тортилади. Агар капиталнинг ҳар бир элементига солиқ

омилининг таъсирини инобатга оладиган бўлсак, Модильяни

-

Миллернинг иккинчи

қоидасини қуйидагича ифодалаш мумкин бўлади:

.

D

)

r

(r

)

1

(

r

d

U

E,

U

E,

,

E

T

r

c

L

E

−

−

+

=

(16)

Ўзбекстон Республикаси Солиқ кодексига

5

асосан қарз маблағлари бўйича

фоизлар солиққа тортиладиган фойда ҳисобига амалга оширилиб, фойда солиғи

базасини ҳисоблашда харажатлар сифатида олинган кредитлар бўйича фоизлар,

кредит шартномасида назарда тутилган ставкалар доирасида муддати ўтган ва

узайтирилган кредитлар бўйича фоизлар даромадлардан чегирилади. Инвестиция

даврида капитал қўйилмалар таркибига кирувчи инвестициялар учун олинган

кредитлар ва заёмлар бўйича фоизлар, инвестиция даврида капитал қўйилмалар

5Ўзбекистон Республикаси Солиқ кодекси, 2016 йил, 20-боб, 145-модда

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

8

2/2018

(

№

00034)

таркибига кирувчи инвестициялар учун олинган лекин муддати ўтган кредитлар ва

заёмлар бўйича фоизлар чегирилмаслиги белгилаб қўйилган.

Демак, юқоридагилардан кўриниб турибдики, жалб қилинган кредит

ресурсларининг мақсадига қараб ҳам ўзига хос равишдаги солиқ режими амал

қилади. Бундан ташқари, Солиқ кодексининг 147

-

моддасида чегирилмайдиган

харажатлар келтирилган бўлиб, унга кўра, кредит шартномасида муддатли қарзлар

учун назарда тутилган ставкалардан ортиқча тўлов муддати ўтган ҳамда узайтирилган

кредитлар (заёмлар) бўйича фоизлар ҳам чегирилмайдиган харажатлар туркумига

киритилади

6

.

Юқоридагиларга мувофиқ Ўзбекистон Республикаси солиқ тизими амалиётига

асосланган ҳолда акциядорлик жамиятларида капиталларни ўртача тортилган

қийматини ҳисоблашда қуйидаги формуладан фойдаланиш мумкин бўлади:

,

E

D

E

*

r

E

D

)

T

*

-

(1

*

r

WACC

e

c

d

+

+

+

=

D

k

(17)

Бу ерда,

-

кредит шартномасида муддатли қарзлар учун назарда тутилган

ставкалардан ортиқча тўлов муддати ўтган ҳамда узайтирилган кредитлар (заёмлар)

бўйича фоизлар ҳисобланиб, у шартли равишда қуйидаги ҳолатларда капиталларнинг

ўртача тортилган қийматига таъсир этади.

=

%

e%

%

e%

k

k

агар

1),

[0,

k

k

агар

1,

k

(18)

Бу ерда,

e%

k

-

тўлов муддати ўтган ҳамда узайтирилган кредитлар (заёмлар)

бўйича фоизлар,

%

k

-

кредит шартномасида муддатли қарзлар учун назарда тутилган

ставкалар.

Ҳозирги

шароитда, акциядорлик жамиятлари пассивлари таркибида муддати

ўтган кредитлар мавжудлиги кузатилаётган бўлиб, ушбу кредитлар бўйича

муддатидан ўтказиб юборилган ҳар бир кун учун амалдаги қонунчиликка мувофиқ

0,033% пеня тўланиши белгиланган. Ушбу пеняни йиллик йиғиндиси 12,045 %ни

ташкил этади.

Бизга маълумки, акциядорлик жамиятлари соф фойдаси ҳисобига акциядорлар

дивиденд олиш имкониятига эгадир. Дивиденд шаклидаги даромадлар ҳам амалдаги

қонунчиликка мувофиқ солиққа тортилади. Дивиденд тўлаш учун шакллантирилган

тақсимланмаган фойдани қуйидагича ифодалаш мумкин:

P

n

= (EBIT

–

r

d

*D(1

–

T

D

)) * (1

–

T

C

), (19)

Бу ерда,

EBIT

–

фоизлар ва солиқлар тўлангунгача бўлган даромаддир.

Агар акциядорлик жамияти қарз мажбуриятларига эга бўлмаса, бунда

юқоридаги формулани қуйидагича ёзиш мумкин:

P

n

=

EBIT

* (1

–

T

C

), (20)

Лекин ушбу формула ҳам акциядорларга тегадиган реал фойдани ўзида

ифодаламайди. Акциядорлар олинган дивидендлардан солиқ тўлашини инобатга

олиб, уларга тегишли мумкин бўлган дивидендни қуйидаги формула орқали

ифодалаш мумкин:

P

D

= (EBIT

–

r

d

*D(1

–

T

D

)) * (1

–

T

C

) * (1

–

T

S

) (21)

6

Ўша ерда, 147-модда.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

9

2/2018

(

№

00034)

Бу ерда,

(1

–

T

C

) акциядорлик жамиятлари тўлайдиган фойда солиғи бўлса, (1 –

T

S

)-

акциядорлар дивидендлардан тўлайдиган солиқдир.

Акциядорлик жамиятида яратиладиган қўшилган қийматнинг тақсимланиши

жараёнидаги пул оқимларидан давлат солиқлар ҳисобига манфаатдор бўлса,

фойданинг маълум бир қисми эвазига акциядорлар ва кредиторлар манфаатдор

ҳисобланади. Акциядорлик жамиятида яратилган қийматни тақсимланиши

билан

боғлиқ пул оқимларини қуйидагича моделлаштириш мумкин:

CF

T

= (EBIT

–

r

d

*D)* (1

–

T

C

) * (1

–

T

S

) + r

D

*D* (1

–

T

D

), (22.)

Ушбу моделни пул оқимларининг ҳар бир туркумлари бўйича, яъни

акциядорлар учун дивиденд манбаи бўлган тақсимланмаган фойда ва кредиторлар

учун тўланган молиявий натижалар бўйича пул оқимларини туркумлайдиган бўлсак,

қуйидаги ифодани олишимиз мумкин:

Хусусий ва қарз мажбуриятларидан иборат капиталлар таркибига эга

акциядорлик жамиятининг реал жорий қиймати мавжуд пул оқимларини дисконлаш

йўли билан аниқланади:

Ушбу модель

асосида дивидендлар, қарз инструментларидан олинадиган

даромадлар ва фойдани солиққа тортиш тизимининг ўзига хос режимлари

шароитида уни акциядорлик жамиятлари капиталлари қийматига таъсири бўйича

қуйидаги хулосаларни тизимлаштириш мумкин:

1.

Агар фойда, дивиденд ва қарз капиталларидан олинадиган даромадлар

солиққа тортилмаган шароитда (

T

C

=T

S

=T

D

=0

) капиталларни хусусий ва қарз

инструментлари ҳисобига шакллантириш сиёсатига солиқ тизимининг таъсири

нейтрал бўлади:

V

U

=V

L

.

2.

Дивиденд ва қарз инструменти учун солиқ имтиёзлари мавжудлиги

шароитида (T

S

=T

D

=0) ва фақат фойдадан тўланадиган солиқлар мавжудлиги

шароитида Модильяни–Миллернинг модели асосида қуйидаги ифодани олишимиз

мумкин:

V

L

= V

U

+ T

C

*D

.

3.

Агар дивидендлар ва қарз маблағларидан олинадиган даромадлар учун бир

хил солик юки амал қилган шароитда яъни инвестор учун акция ёки қарз

инструментларини бир хил манфаат келтирганда (

Т

S

=Т

d

) Модильяни–Миллер

моделини қуйидагича ифодалаш мумкин:

V

L

= V

U

+ T

C

*D

.

Буни тенгламалар системаси орқали қуйидагича

ифодалаш мумкин:

{

𝑉

𝐿

= 𝑉

𝑈

, агар 𝑇

𝐶

= 𝑇

𝑆

= 𝑇

𝐷

= 0

𝑉

𝐿

= 𝑉

𝑈

+ 𝑇

𝑐

∗ 𝐷, агар 𝑇

𝑆

= 𝑇

𝐷

= 0

𝑉

𝐿

= 𝑉

𝑈

+ 𝑇

𝑐

∗ 𝐷, агар 𝑇

𝑆

= 𝑇

𝐷

(23)

Ўзбекистон

Республикасида

амалдаги

солиқ

қонунчилигига

мувофиқ

акциядорлик жамиятлари бир қатор солиқлар ва йиғимларни тўлaйдилар. Ушбу

)

T

-

(1

)

T

-

1

(

*

)

T

-

(1

-

1

*

D

*

)

T

-

(1

*

r

+

)

T

-

(1

*

)

T

-

(1

*

EBIT

=

CF

D

S

C

D

d

S

C

T

V =

EBIT * (1 - T )* (1 - T )

r

+

r * D* (1 - T )

r * (1 - T )

-

(1 - T )* (1 - T )

(1 - T )

= V + D* 1 -

(1 - T )* (1 - T )

(1 - T )

L

C

S

d

D

d

D

C

S

D

U

C

S

D

1

=

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

10

2/2018

(

№

00034)

солиқлар ва йиғимлардан акциядорлик жамиятларининг капиталлар таркибига

таъсир этувчи солиқлар сифатида фойда солиғи, ижтимоий инфратузилмани

ривожлантириш солиғини тўлайдилар. Жисмоний шахслар акциялар сотиб олиш

эвазига дивидендли шаклдаги даромадларидан солиқ тўлайдилар.

Кўриб ўтиладиган моделга биноан акциядорлик жамияти қўшимча қарз

мажбуриятларини жалб қиладиган бўлса, жамият бозор қийматининг ўзгариши

қуйидагига тенг бўлади:

)

0)

-

(1

0,15)

-

(1

*

0,07)

*

-

(1

-

(1

*

D

V

=

(24)

Чунки, амалдаги солиқ қонунчилигига кўра облигациялар бўйича даромадлар

солиқлардан озод қилинган ва кредит бўйича фоизлар фойда солиғи базасини

аниқлашда харажат сифатида чегириб ташланади.

-

акциядорлик жамиятлари учун

солиқ ҳимоясининг тўғриланган коэффициенти ҳисобланади.

Акциядорлик жамиятлари молиявий

-

хўжалик фаолиятининг ёмонлашуви

уларнинг мажбуриятларини қайтара олмаслик билан боғлиқ муаммоларни вужудга

келтириши мумкин. Айниқса қарз мажбуриятларининг капиталлар таркибида ўсиб

бориши акциядорлик жамиятлари учун иқтисодий ночорликнинг эҳтимолли

ҳолатларини кўпайтиради. Иқтисодий

ночорлик эса Ўзбекистон Республикаси

“Банкротлик тўғрисида”ги қонунига

мувофиқ —

хўжалик суди томонидан эътироф

этилган ёки қарздор ихтиёрий равишда тугатилаётганида унинг ўзи эълон қилган

қарздорнинг пул мажбуриятлари бўйича кредиторлар талабларини тўла ҳажмда

қондиришга қодир эмаслиги, шу жумладан бюджетга ва бюджетдан ташқари

фондларга солиқлар, йиғимлар ва бошқа мажбурий тўловларни таъминлашга қодир

эмаслиги

7

ҳисобланади.

Қарз

мажбуриятларининг

капиталлар

таркибида

кўпайиб

бориши

акциядорларнинг манфаатларига зид ҳолда бўлиши мумкин. Шунинг учун ҳам

амалдаги қонунчиликка мувофиқ, акциядорлик жамиятларининг соф активлари

орқали уларнинг устав фонди миқдорига чекловлар қўйилган. Хусусан, агар иккинчи

молия йили ва ундан кейинги ҳар бир молия йили тугаганидан кейин жамият

акциядорларга тақдим этилган йиллик бухгалтерия балансига ёки аудиторлик

текшируви натижаларига мувофиқ жамият соф активларининг қиймати устав

фондининг энг кам миқдоридан оз бўлиб чиқса, жамият ўзини тугатиш ҳақида қарор

қабул қилиши шарт

8

лиги белгиланган. Соф активлар кўрсаткичи, ривожланган

мамлакатлар амалиётида ҳам тижорат ташкилотларининг барқарорлигини

таъминлашда асосий кўрсаткичлардан бири сифатида эътиборга олинади. Соф

активлар ҳеч бўлмаганда ижобий бўлиши, соф активларнинг кўрсаткичини салбий

бўлиши ташкилотнинг нобарқарорлиги яъни акциядорлик жамиятининг хусусий

капиталини йўқлиги ҳамда тўлиқ кредиторларга боғлиқлигини ифодалайди. Шунинг

учун ҳам соф активлар нафақат ижобий бўлиши балки, устав фондидан кам

бўлмаслиги лозим.

7

Ўзбекистон Республикасининг “Банкротлик тўғрисида”ги қонуни

, 2-

модда, Тошкент ш.,1998 йил

,

28 август,668

-I-

сон

8

Ўзбекистон

Республикасининг“ Акциядорлик

жамиятлари

ва

акциядорларнинг

ҳуқуқларини

ҳимоя

қилиш

тўғрисида”ги

қонуни

. 34-

модда. 20014 йил. (Қонун Ўзбекистон Республикасининг «Акциядорлик жамиятлари ва акциядорларнинг

ҳуқуқларини ҳимоя қилиш тўғрисида»ги Ўзбекистон Республикаси қонунига ўзгартиш ва қўшимчалар киритиш ҳақида»ги

2

014 йил 6 майдаги ЎРҚ

-370-

сонли қонуни

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

11

2/2018

(

№

00034)

Модильяни

-

Миллернинг

капиталлар

таркибига

оид

таклиф

қилинган

назариясида (1958 ва 1963 йилларда) компания қийматини аниқлашга таъсир этувчи

барча омиллар инобатга олинмаган. Масалан, қарз капиталининг ўзига хос негатив

хусусиятли жиҳатларидан бири шуки, қарз капитали бўйича қарз амортизацияси ва у

бўйича ҳисобланган фоизлар акциядорлик жамиятининг молиявий хўжалик

фаолияти натижаларига бевосита боғлиқ эмас. Яъни, ҳар қандай ҳолатда ҳам ушбу

туркум

мажбуриятлар бажарилиши зарур. Ушбу ҳолат молиявий ночорлик рискини

кучайтириши мумкин. Шунинг учун ҳам акциядорлик жамиятлари учун захира

жамғармасини шакллантириш зарурий реквизит сифатида қабул қилинган.

А.Краус ва Р. Литценбергерларнинг станционар нисбатлар назариясида

иқтисодий ночорлик риски шароитида қарз маблағлар ҳисобига молиялаштирилган

акциядорлик жамиятларининг қийматини ҳисоблаш қуйидаги тарзда баён этилади

9

:

V

L

= V

U

+ T

C

*D

-VP

bc

(25)

Бу ерда VP

bc

-

банкротлик харажатлари қиймати.

Иқтисодий ночорлик ва бевосита банкротлик тадбирлари билан боғлиқ

харажатларини икки асосий турга ажратишимиз мумкин:

−

иқтисодий ночорлик билан боғлиқ тўғридан

-

тўғри харажатлари

;

−

иқтисодий ночорлик билан боғлиқ билвосита харажатлар

.

Иқтисодий ночорлик билан боғлиқ тўғридан

-

тўғри харажатларга суд

харажатлари ёки банкротлик тадбирлари билан бевосита боғлиқ харажатларни

киритишимиз мумкин.

Иқтисодий ночорлик пировардидаги билвосита харажатларга акциядорлик

жамияти акциялари бозор котировкасининг тушиши, унинг кредит рейтингини

пасайиши боғлиқдир. Жаҳон амалиётининг тасдиқлашича, иқтисодий ночорлик

бирламчи даражада активларнинг таркиби ва уларнинг сифат кўрсаткичи билан

бевосита боғлиқ бўлса

-

да акциядорлик жамиятининг молиялаштириш сиёсати ҳам

сезиларли таъсир кўрсатади.

Иқтисодчилар М.Франк ва В.Гоял акциядорлик жамиятлари иқтисодий

ночорлигининг улар қийматига таъсирида 2 асосий омил сифатида активлар таркиби

ва молиявий ночорликни бошдан ўтказаётган компанияни регламентация қилувчи

қонунчиликни эътироф этиб ўтишади

10

. Ҳақиқатда ҳам санацион ёки ликвидацион

тадбирларни амалга ошириш жараёнида активлар таркибидаги юқори ликвидли

активлар тез ва қийматини юқори даражада йўқотмаган ҳолда реализация

қилинади..

Умумий кўринишда акциядорлик жамиятининг қийматига иқтисодий

ночорликнинг таъсирини қуйидаги кўринишда ифодалаш мумкин:

,

y)

f(x,

*

V

0

=

V

(26)

V

–

молиявий ночорлик бошлангунга қадар акциядорлик жамияти қиймати

;

V

0

–

молиявий ночорлик таъсиридан кейиги акциядорлик жамиятининг қиймати

;

f(x,y)

–

активлар таркиби ва амалдаги қонунчилик каби ўзгарувчилардан ташкил

топувчи акциядорлик жамияти қийматига молиявий ночорликни таъсир этиш

функцияси ҳисобланиб

[0;

a

]

диапазонда тебраниши мумкин.

9

Gabriela B. Capital structure theories: a critical approach. Studia UBB, Oeconomica, volume 56, issue 2, 2011

10

Frank, M. & Goyal, V. (2005). Trade-off and pecking order theories of debt. The Handbook of Empirical Corporate Finance,

Elsevier Science, Chapter 12, pp.135-197

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

12

2/2018

(

№

00034)

Ўзбекистон шароитида иқтисодий ночор акциядорлик жамиятларининг

активларини ликвидлилиги паст ва шу билан бир қаторда ушбу активларнинг реал

бозор қийматини йўқотиш риски юқори даражададир. Шунингдек, активларни реал

баҳолаш тизими билан боғлиқ муаммолар кесимида f(x,y) функцияси ривожланган

мамлакатлар даражасидан паст кўрсаткичга эга бўлиб, уни қуйидагича ифодалаш

мумкин:

f

ўзб

(x,y)≤ f(x,y)

(27)

f

ўзб

(x,y) ва f(x,y)

-

Ўзбекистон Республикаси ва ривожланган мамлакатлар

акциядорлик жамиятларига молиявий ночорликни таъсир этишнинг мультифакторли

функцияси.

Қарзли

ва ҳиссали молиявий инструментларнинг сифат тавсифларидан

маълумки, акциядорлик жамиятларининг кредиторлари одатда фиксирланган

даромад оладилар. Акциядорларнинг даромадлари эса дивиденд шаклида бўлиб,

жамиятнинг соф фойдасига боғлиқдир.

Демак, бундан кўринадики, акциядорлар маълум даражада акциядорлик

жамияти учун юқори фойда келтирувчи рискли лойиҳаларни ҳам реализация

қилишни кўзлайдилар. Фойдани максималлаштириш стратегияси акциядорлар учун

дивиденд шаклидаги даромадни кўпайтириш имониятини беради. Кредиторлар эса

бундай стратегия натижасида вужудга келадиган рисклар ҳисобига ўзларининг

даромадларини эҳтимолли йўқотиш билан боғлиқ фаолиятни чеклашга ҳаракат

қиладилар. Чунки, фойдани максималлаштириш улар даромадларининг кўпайишини

таъминламайди.

Менежерларнинг асосланмаган рисклардан қочишини таъминлаш мақсадида

кредиторлар акциядорлик жамиятларига чекловлар белгилайдилар. Бундай

чекловлар одатда кредит шартномасида белгиланиб, менежерларнинг рискли

лойиҳаларни реализация қилиш

имкониятларини йўқотади.

Шу билан бирга менежерлар ва акциядорлар ўртасида ҳам зиддиятлар мавжуд

бўлиб, менежерлар айниқса, акциядорлик жамиятида ўзининг улуши жуда кам

бўлган менежерлар акциядорлик жамиятлари ёки унинг акциядорлари манфаатлари

учун ҳаракат қилмайдилар. Натижада акциядорлар томонидан менежерларнинг

фаолиятини чегараловчи айрим чекловлар қўйилиши мумкин. Бундай ҳолатда

менежерлар акциядорлик жамияти фаолиятини ривожлантириш учун потенциал

имкониятларидан фойдалана олмайдилар. Акциядорлик жамиятлари капиталлари

таркибида хусусий капиталнинг қарз маблағларга нисбатан салмоғини пасайиши

акциядорларнинг таъсир кучини нисбатан нейтраллашувига олиб келади.

Демак, юқоридагилардан кўриниб турибдики, акциядорлар, кредиторлар ва

менежерлар ўртасидаги зиддиятлар ҳам жамиятнинг капиталлар таркибига таъсир

кўрсатади. Акциядорларнинг таъсир даражасини нейтраллаштириш мақсадида

қарзли молиялаштириш стратегиясини кучайтирилиши кредиторлар томонидан

чекловларнинг кучайишига олиб келади. Бу ерда акциядорлар ва кредиторларнинг

акциядорлик жамияти фаолияти юзасидан чегаралаш имкониятлари бир

-

бирига

нисбатан ассиметрик тавсифга эгадир. Буни қуйидаги расмдан кўришимиз мумкин.

Албатта, акциядорлар, кредиторлар ва менежерлар ўртасидаги зиддиятларнинг

акциядорлик жамияти қийматига таъсири ўртасида аниқ функционал боғлиқлик

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

13

2/2018

(

№

00034)

мавжуд бўлмаса

-

да, юқорида тилга

олинган ассиметрик ўзгаришлар ўртасида

корреляцион боғлиқлик мавжуддир.

2-

расм. Акциядорлар ва кредиторларни чегаралаш билан боғлиқ харажатларни

ўзаро боғлиқлиги

11

Расмдан кўриниб турибдики, қарз

маблағларининг капиталлар таркибидаги

улуши D/А ҳисобланиб, ушбу расмда шартли равишда 0 ≤ D/А ≤ 1 интервал олинган.

Акциядорлар ва кредиторларни чегаралаш билан боғлиқ харажатлар D/А* нуқтада

тенг бўлиб (S

s

= S

c

) жами харажатлар

S

t

минимал даражага тушади.

Ушбу нуқта шартли равишда капиталлар таркибининг оптимал нуқтаси

ҳисобланади. D/А ≤ D/А* бўлганда капиталлар таркибида хусусий капиталнинг

салмоғи юқори бўлиб (S

s

≥ S

c

) бунда акциядорларнинг жамият фаолиятини

бошқаришдаги таъсир кучи юқори бўлади.

Акциядорлар ва кредиторларни чегаралаш билан боғлиқ харажатларни инобатга

олган ҳолда Ф. Модильяни ва М.Миллер моделини қуйидагича кўринишда

шакллантиришимиз мумкин:

V

L

= V

U

+ T

C

*D

-VP

bc

-S

t

(28)

Демак, қарз маблағларини жалб қилиш ҳисобига молиялаштириш стратегиясини

танлаган акциядорлик жамиятининг бозор қийматига солиқлар, банкротлик риски ва

акциядорлар ҳамда кредиторлар ваколатларини чегаралаш билан боғлиқ харажатлар

каби омиллар таъсир этади.

Ф.Модильяни ва М.Миллер томонидан ишлаб чиқилган моделнинг Ўзбекистон

Республикаси акциядорлик жамиятлари фаолияти реал иқтисодий шарт

-

шароитидаги

тўғриланган модификациясини қуйидаги модель

орқали ифодалаш мумкин:

=

=

+

=

5

i

1

i

i

U

L

W

V

V

, (29)

Бу ерда,

V

L

–

хусусий ва қарз капиталларидан фойдаланиш ҳисобига капиталларни

шакллантирувчи акциядорлик жамиятининг қиймати;

V

U

–

хусусий капитал ҳисобига капиталларни шакллантирувчи акциядорлик

жамиятининг қиймати

;

W

1

–

солиқ ҳимоясининг жорий қиймати

;

11

Расм

муаллиф томонидан шакллантирилган

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

14

2/2018

(

№

00034)

W

2

–

молиявий ночорлик харажатларининг жорий қиймати

;

W

3

–

акциядорлар ва кредиторлар чегаралаш билан боғлиқ харажатларнинг

жорий қиймати.

Хулоса

ва

таклифлар

Фикримизча, Ўзбекистон Республикасида мавжуд корпоратив молиялаштириш

тизими ўзига хос равишдаги “Банк тизимига асосланган модель” ҳамон устуворлик

қилмоқда. Бугунги кунда Ўзбекистонда фаолият кўрсатаётган акциядорлик

жамиятлар “Молиявий бозорларга асосланган модель”га хос тарзда тараққий этиб

бориши ва аксарият

акциядорлик жамиятлари капиталларини шакллантиришда

анъанавий усуллардан фойдаланилмасдан инновацион усулларни жорий этиш

мақсадга мувофиқдир. Бунинг учун:

1. Бозор иқтисодиёти шароитида акциядорлик жамиятлари учун хусусий ва қарз

капиталларини жалб қилиш бизнеснинг фаолият ва тармоқ хусусиятига боғлиқлигини

ҳисобга олган ҳолда акциядорлик жамиятлари капиталлари таркибига

алоҳида

эътибор қаратиш лозим. Капитал таркиби самарадорлигининг бош мезони хусусий

капитал рентабеллигини ошириш ҳисобига акциядорлик жамияти бозор қийматини

максималлаштириши

лозим.

2.

Иқтисодиётни модернизациялаш шароитида мамлакатимиз Президенти

томонидан қабул қилинаётган бир қанча фармон ва қарорлар асосида акциядорлик

жамиятлари капиталлари таркибида қарз капиталларининг юқори

салмоғи улар

қийматининг иқтисодий рентабелликдан паст даражасида акциядорлик жамияти

учун самара келтириши муҳим аҳамият касб этади.

3.

Мамлакатимизда

фаолият

кўрсатаётган

акциядорлик

жамиятлари

капиталлари таркиби бугунги кундаги молиявий бозорлар ва унинг инфратузилмасига

ҳамда молиявий инструментларнинг қай даражада ривожланганлигига боғлиқ

бўлишини инобатга олиш мақсадга мувофиқдир.

4.

Республикамизда

мавжуд

корпоратив

корхоналар

фаолиятини

молиялаштириш тизими ўзига хос равишда

“Банк тизимига асосланган модел”дан

“Молиявий бозорларга асосланган модел”ига хос тарзда тараққий этиб

бораётганлигига қарамасдан ҳамон иқтисодиётнинг кимё

саноатида фаолият

юритувчи акциядорлик жамиятларида қарз маблағларини шакллантиришда кредит

инструментлари устувор аҳамият касб этмоқда.

Фойдаланилган

адабиётлар

1.

Баранов Д. Н. Выработка критериев понятия «капитал» исходя

из эволюции

взглядов классиков экономической теории // Вестник Московского университета

имени С. Ю. Витте. Серия №1: Экономика и управление

. 2014.-

67б

2. Bernardin Akitoby and Thomas Stratmann. Fiscal policy and financial market. The

Economic Journal, Vol. 118, No. 533 (Nov., 2010), 384-

401б.

3. Bhala V.K. Financial Management and Policy. 5-th ed.

–

New Delhi: Anmol

Publications, 2006.

4.

Ўзбекистон

Республикси

Президентининг

“2017−2021

йилларда

Ўзбекистонни ривожлантиришнинг бешта устувор йўналиши бўйича Ҳаракатлар

Стратегияси

тўғрисида”ги фармони.

Тошкент,

//

Халқ сўзи, 8 феврал 2017 йил

.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2018 йил

15

2/2018

(

№

00034)

5. John Woodhouse Asset management decision-making: The SALVO Process

published by the Woodhouse Pertnership, 2014

6.

Кузнецова О.А., Лившиц В.Н.

Структура капитала. Анализ методов ее учета

при оценке инвестиционных проектов.// Экономика и мат. методы. 1994, Т 31, Вып. 4.

7.

Малиновская О.В., Скобелева И.П., Бровкина А.В. Финансы: Учеб пособие,

-

М.: Инфра

-

М, 2012 г.

- c.34

8.

Маликов Т.С

.

Молия: хўжалик юритувчи субъектлар молияси

(ўқув қўлланма)

/ Тошкент Молия институти. –

Т

.: 2010

й

.

9. Mike Dempsey. The Modigliani and Miller Propositions: The History of a Failed

Foundation for Corporate finance // A Journal of Accounting, Finance and Business Studies,

№3, 2014, pp.279

-295.

10.

Павлова O.A. Модель финансового управления активами компаний с

участием иностранного капитала // Экономика и предпринимательство. 20

12. -

№5(28).

11.

Роберт С. Каплан, Дейвид П.Нортон Сбалансированная система

показателей. От стратегию к действию. М.: Олимп бизнес, Москва, 2003.

-

с.7

12.

Тошмуродова Б.Э. ва б. Молиявий менежмент. Т.:IQTISOD

-

MOLIYA,2014 й.

13.

Теплова

Т.В. Корпоративные финансы», М.:ЮРАЙТ, Учебник для ВУЗов,

гриф УМО, 2014

.

14.

Ушаева С. Субмодель оптимизации структуры капитала фирмы в

трансформируемой экономике

.

Диссертация на соискание ученой степени

кандидатаэкономических наук

.-

Челябинск, 2011.

15.

Horne J.

Van, Wachowicz. Fundamentals of Financial Management, The 13 th ed

/ Publisher: Prentice Hall, 2008