“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

10

6/2021

(№

00056)

КРЕДИТЛАР ЎСИШИНИНГ МУАММОЛАРИ ВА ИСТИҚБОЛЛАРИ

Рустамов Максуд Суванкулович

PhD,

Тошкент молия институти

E-mail:

Аннотация

.

Мақолада банклар томонидан берилаётган кредитларнинг ҳажмини

ортиши ва унинг натижасида кредитлар ўз вақтида қайтарилмаслиги оқибатида

муаммоли кредитларга айланишининг олдини олишга устуворлик қаратилган

.

Шунингдек, муаммоли кредитлар тўғрисидаги маълумотлар банклар бўйича таҳлил

қилиниб уни бартараф этиш мақсадида тегишли стратегиялар ишлаб чиқиб ўз

фаолиятини ташкил этишлари борасида таклифлар ишлаб чиқилган.

Калит сўзлар:

кредит, муаммоли кредит, хавф стратегияси, ипотека кредити.

Кириш

Бугунги кунда жаҳон шиддат билан ривожланиб бормоқда, янги техника ва

инновацион технологиялар яратилмоқда. Ўз навбатида ушбу янгиликларни амалиётга

жорий этиш ва замонавий талаблар асосида рақобатбардош маҳсулотлар ишлаб

чиқариш ёки хизматлар кўрсатиш ҳамда фаолият ҳажмини янада кенгайтириш

мақсадида хўжалик юритувчи субъектларнинг табиий равишда банк кредитларига

эҳтиёжи юқори бўлади ва мазкур эҳтиёжларни энг оқилона равишда қондириш

имкониятига эга молия муассасасини танлайди. Шуни эътиборга олган ҳолда, банк

янги мижозларни жалб қилишда, янги тармоқларга кириб боришда ва уларни

эгаллашда кредитлаш жараёнини асосий омил сифатида кўради. Банк,

иқтисодиётнинг реал сектори ва барча мижозлари учун қулай кредитлаш майдончаси

сифатида ўрин

эгаллаши лозим.

Глобал пандемия туфайли эпидемиологик вазиятнинг ёмонлашуви 2020 йилда

жаҳон иқтисодиётига сезиларли даражада салбий таъсир кўрсатди. Халқаро валюта

жамғармасининг дастлабки ҳисоб

-

китобларига кўра, 2020 йилда глобал иқтисодиёт

3,5 фоизга пасайган ҳамда 2021 йилда унинг тикланиши 5,5 фоиз даражасида прогноз

қилинмоқда

1

. Бундай вазиятда ишлаб чиқаришни техник қайта жиҳозлаш учун

кредитлар жуда муҳим манба ҳисобланади. Халқаро экспертларнинг фикрича,

кредитларнинг ЯИМга нисбатининг 90

-

100 фоизлик чегаравий қийматдан кўтарилиши

иқтисодий ўсишга салбий таъсир кўрсатади

2

. Бироқ, кредитларнинг ЯИМга нисбати

кўрсаткичи ҳақиқий иқтисодий манзарани тўлиқ акс эттирмайди. Энг муҳими, ушбу

кўрсаткичнинг иқтисодиётга хос бўлган мувозанат қийматидан четланиши, яъни

кредит тафовути

ҳисобланади.

Банк назорати бўйича Базел қўмитаси кредит тафовути бўйича 2 та чегарани

белгилайди –

2 фоиз банд ва 10 фоиз банд. Биринчи чегарадан ошиб кетиш,

келажакда иқтисодиётнинг ўз потенциалидан сезиларли даражада ортишига

олиб

келиши мумкин бўлган кредит ўсишини англатса, 10 фоиз банддан юқори бўлиш эса

1

ХВЖ,

“Янгиланган

жаҳон

иқтисодиёти

ривожланишининг

истиқболлари”.

Январь,

2021.

https://www.imf.org/en/Publications/WEO/Issues/2021/01/26/2021-world-economic-outlook-update

маълумотлар асосида тайёрланди.

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

11

6/2021

(№

00056)

иқтисодиётнинг реал сектори қарз юки сабабли келиб чиқиши мумкин бўлган

молиявий номутаносибликлар тўғрисида сигнал беради.

Ривожланаётган давлатларда тижорат банклари томонидан кредитлаш

тизимини ривожлантириш билан боғлиқ бир қатор ноқулайликлари мавжудлиги

ушбу тизимни ривожлантиришга салбий таъсир ўтказмоқда. Ушбу муаммолар

қаторига

юқори

кредит

таваккалчиликлари,

корхоналарнинг

рентабеллик

даражасининг нисбатан пастлиги, зарур молиявий ресурсларнинг йўқлиги, узоқ

муддатли ресурсларнинг етишмаслиги, қарзларни тўлаш учун қўлланиладиган

тартибда мослашувчанликнинг йўқлиги билан изоҳлаш мумкин.

Мавзуга оид адабиётлар таҳлили

Тижорат банклари томонидан берилган кредитлар ҳажмининг

банк

таваккалчилиги ва даромадига боғлиқлигининг назарий

-

амалий жиҳатлари хорижий

қатор иқтисодчи олимлар

томонидан ўрганилган,

хусусан

:

Иқтисодчи олимлар Барон, Хионг ва бошқаларнинг фикрича

-

“кредит

ҳажмининг

ўсиши одатда ёмон якунланади ва заиф молиявий кўрсаткичларга

эргашади” деб тушунтиришади

[3, 4, 5, 6, 7]

(Барон ва Хионг, 2017; Жорд ва бошқ.,

2013; Реинҳарт ва Рогофф, 2009; Шуларик ва Тейлор, 2012).

Бу фикр агар тижорат

банклари томонидан берилаётган кредитлар ҳажми кескин ошиб кетиб қайтарилиши

билан боғлиқ муаммолар кузатилса тўғри бўлиши мумкин.

Бордалонинг фикрича “кредит ҳажмининг ортишининг

асосий сабаб бўлиб,

кредит берилишининг юқори интерваллари натижасида вужудга келади” деб

таърифлайди

[8]

(Бордало ва бошқ., 2018

).

Бу фикрдан шундай хулоса қилиш

мумкинки, кредит ажратилаётганда маълум оралиқларда кўпайиб кетиши жараёни

тушунилади.

А.Болларднинг фикрича “кредит куйилмаларининг белгиланган меъёрлардан

сезиларли миқдорда ошиши, активлар ва пассивлар таркиблари ўртасидаги

мутаносибликнинг сезиларли ўзгариши, банк пассивларининг, жумладан, банк

мижозларидан жалб қилинган маблағларнинг хатар даражаси ошганлигидан далолат

беради ва энг муҳими, банк фаолияти омонатчилар ва кредиторларнинг

маблағларига, уларнинг ишончига жуда боғлиқлиги билан изохланади”

[9]

деб

таърифлайди.

Гесс ва бошқ. тадқиқотчиларнинг банк кредитлари кенгайганлигини кўрсатиш

учун кредитларнинг ўсишини ғайритабиий ўлчовидан фойдаланган. Шунинг учун,

Фоос ва бошқ. (2010) кредитнинг нотекис ўсишини “алоҳида банк томонидан

берилган кредитлар ҳажмининг

ортиши

ва шу мамлакатдан банклар томонидан

берилган кредитларнинг ўртача ўсиши ўртасидаги фарқ" деб таърифлайди. Бироқ,

бошқа тадқиқотчилар

ҳам шунга ўхшаш фикрларга эга. Лаидроо (2014) ушбу

қарорнинг заиф томонлари борлигини таъкидладилар, бу кредитнинг мунтазам

равишда ўсиши ва қарзни йўқотиш қоидалари ўртасидаги боғлиқликни аниқлашни

қийинлаштиради

.

Эксперт

Фоос ва бошқ

1997 йилдан 2007 йилгача 16000 та банкнинг кенг

маълумотлар тўпламидан фойдаланилган ҳолда

олиб борилган тадқиқотлар

натижасида

,

“кредитларнинг ўсиши банкларнинг хавфлилигини ҳал қилувчи

ўлчовидир” деб таърифлайди. Тадқиқот натижалари 2

-

3 йил ичида ўзгариши шарти

билан, кредитларнинг ўсиши ва қарзларни йўқотиш бўйича захиралар ўртасидаги

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

12

6/2021

(№

00056)

қарама

-

қарши боғлиқликни аниқлади. Шунингдек, улар кредитнинг тез ўсиши тез

орада банк тўлов қобилиятини сусайтириши мумкинлигини исботладилар

.

Материал ва метод

Банкларнинг

асосий

мақсади иқтисодиётда вақтинча бўш турган пул

маблағларини депозитларга

жалб

қилиб, рискни ўз бўйнига олган ҳолда мижозларга

кредитлар бериб

фоизли

даромадларини кўпайтиришдир.

Ушбу операцияларнинг

кенгайиши банк

фойдасини ошириш баробарида

молия бозорда

мавқиени яхшилаб

ўзининг келгуси бизнес

режаларини тузиш имконини беради

.

Банклар

иқтисодиётнинг қон томири, локомативи бўлиб

иқтисодиётнинг

ривожланишида

ҳал

қилувчи

рол

ўйнайди

.

Мамлакатда иқтисодий фаолиятнинг ўсиш тенденциялари банк фаолиятида

ҳам ўз аксини топмоқда. Хусусан, Ўзбекистон Республикасининг ЯИМ ўсишида

тижорат банкларининг кредитлари жуда катта ўрин эгаллайди. 2020 йил 1 январ

ҳолатига

кредит қўйилмаларининг ЯИМга нисбати 41,3 фоизни

3

ташкил этганлиги

фикримизнинг яққол далилидир. Шунингдек олиб борилган тадқиқотлар шуни

кўрсатадики, кредитларнинг

тез

суръатларда

ўсиши

кейинги

йилларда

банклар

учун

юқори

хатарларни

келтириб

чиқарди

[8].

Ривожланаётган

мамлакатларнинг

иқтисодий

ривожланиши

банкларнинг

самарали фаолият юритиши

ва

кредитлаш

амалиётини тўғри ташкил этишга боғлиқ.

Банклар

кредитларнинг

ўсиши

ва

таваккалчилик

ўртасидаги

кучли боғлиқлик

мавжуддир

[9].

Ўзбекистон Республикаси Президенти Ш.М.Мирзиёев таъкидлаганидек,

“муаммоли

кредитларни

қайтариш

банкларнинг

имкониятларини

янада

кенгайтиришини, уларни ундириш бўйича банклар, қарздор корхоналар, компания ва

уюшмалар, ҳудудлар раҳбарлари биргаликда иш олиб

бориши зарурлиги лозим

4

”

.

Эмпирик таҳлил хулосалари шуни кўрсатадики, кредитлаш амалиётини тез

суръатларда кенгайтираётган банкларда тўлов қобилияти пасайиб, муаммоли

кредитлар ҳажми ортмоқда. Шу сабабли, банклар кредитлар ўсишида жуда ҳам

эҳтиёт бўлишлари кераклиги бу келажакдаги банк фаолиятига таҳдид солиши

мумкинлиги билан изоҳланади. Бундан ташқари, банклар банк капиталининг

етарлилиги коеффициентини сақлаб қолиш, банк тизимининг Базел талабларини

бажариш борасидаги кўрсатмаларга мувофиқ равишда фаол ўсиб борувчи кредитлаш

сифатида кўриб чиқишлари керак

бўлади

.

Халқаро молия ташкилотлари тажрибаси шуни кўрсатмоқдаки, “... банклар

томонидан берилган кредитлар ҳажми ҳаддан зиёд юқори бўлиб, ушбу кўрсаткич

2018 йилнинг иккинчи чорагида мамлакат ЯИМга нисбатан Австралияда 196,6 фоиз,

Нидерландияда 279,9 фоиз, Буюк Британияда 170,4 фоиз, АҚШда 150,1 фоизни

ташкил этди

5

”. Бунинг натижасида айрим мамлакатлар банклари кредит портфели

таркибида муаммоли кредитлар ҳажми ортиб бормоқда. Хусусан, Жаҳон банки

маълумотларига кўра, “... жами кредитлар таркибида муаммоли кредитлар улуши

2018 йилда Украинада 54,4 фоиз, Грецияда 45,6 фоиз, Молдовада 18,4 фоиз, Россия

Ўзбекистон Республикаси

Марказий банкининг

2019 йилдаги

фаолияти тўғрисида

ҳисобот

.

4

Ўзбекистон Республикаси президенти Шавкат Мирзиёев раислигида 2018 йил 22 ноябрь куни ўтказилган банк тизимини

ислоҳ қилиш ва банкларнинг молиявий барқарорлигини мустаҳкамлаш, ҳудудлар ва тадбиркорликни ривожлантиришда

тижорат банклари ролини ошириш масалаларига бағишланган видеоселектор йиғилиши.

5

BIS Statistics Explore

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

13

6/2021

(№

00056)

Федерациясида 10,0 фоизни ташкил этган

6

”. Бугунги кунда республикамиз тижорат

банкларида муаммоли кредитлар жами кредит портфелининг 2,5 фоизини ташкил

этмоқда

7

.

Аҳолининг банк тизимига бўлган ишончини ортиши ва мижозларга

кредитларнинг кенг таклифи, депозитлар бўйича ижобий реал фоиз ставкаларини

таъминлаш орқали сўмдаги жамғармаларнинг жозибадорлиги ҳамда истеъмол

ҳажмининг мувозанатли ўсишини таъминлади ва шу орқали банк тизимидан пул

ресурслари чиқиб кетиши, салбий инфляцион кутилмалар ва ташқи инфляцион

омилларнинг кучайиши билан боғлиқ хатарларни минималлаштирди.

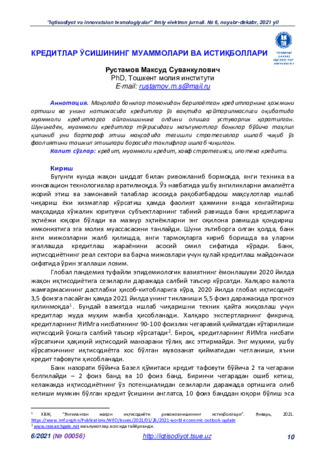

1-

расм. Номинал ЯИМ ва иқтисодиётга кредит қўйилмалари ўсиш кўрсаткичлари

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари асосида тайёрланди

.

1-

расм

маълумотлари

таҳлили

шуни

кўрсатадики,

иқтисодиётни

кредитлашнинг ўсиши ва мамлакатнинг иқтисодий ўсиши суръатлари ўртасидаги

фарқнинг юзага келиш сабабларидан бири импорт қилинадиган маҳсулотлар

ҳисобига ўсаётган истеъмол бўлиши мумкин

(2018-

2020 йилларда якуний

истеъмолнинг умумий ҳажмида импорт улуши 48 фоиздан 63 фоизгача тебранмоқда)

.

Бундан ташқари, чет эл валютасидаги кредитлар улушининг юқори бўлиши (жами

кредитларнинг 47%) ҳам

импорт шартномаларини молиялаштириш учун ишлатилиши

орқали мазкур тафовутнинг сабабларидан ҳисобланади.

1-

жадвал маълумотлари таҳлили шуни кўрсатадики, 2021 йил 1 апрель

ҳолатига жами муаммоли кредитлар 10178 млрд.сўмни ташкил этган ёки жами

кредитлар қолдиғининг 3,6 фоизини ташкил этган. Бунда энг юқори улушни давлат

улуши бўлган банклар кесимида “Ўзагроэкспортбанк”да кўришимиз мумкин. Яъни

банк томонидан ажратилган кредитлар 68 млрд.сўмни ташкил этса, муаммоли

кредитлар 37 млрд.сўмни ташкил этади ёки 55,5 фоиз кўрсаткич банкнинг кредит

портфели агар шу тарзда давом этса катта хатар остида қолиши мумкин.

6

World Bank Group [US]

https://data.worldbank.org/indicator/fb.ast.nper.zs

Ўзбекистон Республикаси Марказий банки маълумотлари асосида тайёрланди.

34%

26%

15%

63%

55%

34%

0%

20%

40%

60%

80%

100%

120%

2018

2019

2020

ЯИМ

Иқтисодиётдаги кредитлар

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

14

6/2021

(№

00056)

1-

жадвал

Тижорат банкларининг муаммоли кредитлари

динамикаси

2021 йил 1 апрель

№

Банк номи

Кредит

портфель

млрд.сўм

Муаммоли

кредилар (NPL)

млрд.сўм

Муаммоли

кредитларнинг жами

кредитлардаги улуши

Жами

283 485

10 178

3,6%

Давлат улуши мавжуд банклар

249 303

8 441

3,4%

1

Ўзмиллийбанк

64 911

1 941

3,0%

2

Ўзсаноатқурилишбанк

39 266

1 718

4,4%

3

Асака банк

35 531

1 560

4,4%

4

Агробанк

27 146

486

1,8%

5

Ипотека банк

24 429

1 139

4,7%

6

Халқ банки

19 360

813

4,2%

7

Қишлоқ

қурилиш банк

14 273

379

2,7%

8

Микрокредитбанк

9 261

173

1,9%

9

Турон банк

7 063

93

1,3%

10

Алоқа банк

5 984

8

0,1%

11

Азия Алянс банк

1 908

85

4,5%

12

Пойтахт банк

104

7

7,1%

13

Ўзагроэкспортбанк

68

37

55,5%

Бошқа банклар

34 182

1 737

5,1%

14

Хамкор банк

7 540

373

5,0%

15

Ипак йўли банк

5 456

188

3,4%

16

Капитал банк

5 074

37

0,7%

17

Ориент Финанс банк

3 557

47

1,3%

18

Инвест Финанс банк

3 015

17

0,6%

19

Траст банк

2 306

74

3,2%

20

Давр банк

1 424

0,5

0,0%

21

Тенге банк

1 134

1

0,05%

22

ЎзКДБ банк

895

0

0,0%

23

Савдогар банк

820

113

13,8%

24

Универсал банк

772

25

3,3%

25

Туркистон банк

703

610

86,7%

26

Зираат банк

607

6

1,0%

27

Равнақ банк

459

8

1,8%

28

Хай

-

Тек банк

201

179

89,4%

29

Мадад инвест банк

123

57

46,6%

30

Анор банк

88

0

0,0%

31

Эрон Содерот банк

6

0,3

4,9%

32

Тибиси банк

3

0

0,0%

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари асосида тайёрланди

.

Республикамизда банк кредитларининг қайтарилишини таъминловчи восита

гаров таъминоти билан боғлиқ муаммолар ўрганилганда биринчи навбатда

муаммоли кредитлар масаласига аълоҳида этибор беришимиз керак. Реал ҳолатда

муаммоли кредитлар миқдори доимий тебраниб туради. Бунга сабаб айнан маълум

бир санада мижознинг кредит учун тўловлари етарли ва ўз вақтида малга ошириб

бормоқда, маълум вақт ўтиб объектив сабаблар билан мижознинг тўловга қобиллиги

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

15

6/2021

(№

00056)

йўқолиб қолиши мумкин. Амалиётда банкнинг муаммоли кредитини гаров

таъминоти ҳисобидан сўндириш зарурияти туғилганда уни сотиш билан боғлиқ

муаммо долзарб масалалардан бирига айланади. Шундан келиб чиққан ҳолда гаров

таъминоти сифатида белгиланган мулклар бўйича гаров портфели диверсификацияси

қаттиқ

назорат қилиниши лозим бўлган жараёндир.

Банклар муаммоли кредитларни гаров таъминоти ҳисобидан қайтариш

жараёнини соддалаштириши мақсадга мувофиқдир. Баъзи пайтларда ушбу жараён,

жуда узоқ муддатга чўзилиб кетади, бордию кредит олган шахс бу масала бўйича

судга рад аризаси билан мурожаат қилса, масала яна ҳам мураккаблашади.

Фикримизча, банкларнинг кредити бўйича муаммоли вазиятни гаров таъминоти

ҳисобидан

қоплаш зарурияти вужудга келганда, банк уни тўғридан

-

тўғри аукционда

сотиш ҳуқуқини берувчи тартибни Ўзбекистон Республикасининг “Гаров тўғрисида”,

“Ипотека тўғрисида”, “Фуқаролик кодекси” ва бошқа меъёрий ҳужжатларда белгилаб

қўйилиши

мақсадга мувофиқдир.

2-

расм. Республикамиз банк тизимида муаммоли кредитларнинг ўзгариши

динамикаси, млрд сўмда.

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари асосида тайёрланди

.

2020 йилнинг 1 декабрь ҳолатига муаммоли кредитлар қолдиғи 6,5 трлн. сўмни

ташкил этиб, жами кредит қўйилмаларидаги улуши 2,4 фоизни ташкил этган. Халқаро

талаб этилган энг юқори кўрсаткич 3 фоиздан ошмаслиги нормал ҳолат ҳисобланади

8

.

Шунингдек, 2018

-

2020 йилларда ушбу

кўрсаткичнинг ўсиш тенденцияси кузатилган.

Бунга асосий сабаб глобал пандемия оқибатидир. Агар ушбу ҳолатларга ўз вақтида ва

тизимли ишлар амалга оширилмаса ушбу кўрсаткич ошиб кетиши мумкин.

3-

расм

маълумотлари

таҳлили

шуни

кўрсатадики,

ривожланаётган

мамлакатлар учун кредитларнинг ЯИМга нисбати кўрсаткичнинг ўртача қиймати 35

-

55 фоиз доирасида ҳисобланади. Қатор давлатлар (Чехия, Полша, Арманистон каби)

бир неча

йиллар давомида босқичма

-

босқич ушбу даражага етганлигини кўришимиз

мумкин.

Жаҳон банки маълумотлари асосида тайёрланди.

408

425

439

567

364

674

581

392

1325

2141

6518

0

1000

2000

3000

4000

5000

6000

7000

2010 й 2011 й 2012 й 2013 й 2014 й 2015 й 2016 й 2017 й 2018 й 2019 й 2020 й

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

16

6/2021

(№

00056)

3-

расм. Айрим ривожланаётган давлатларда кредитларнинг ЯИМга нисбати

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари асосида тайёрланди

.

Маълумотлар таҳлили шуни кўрсатадики, мамлакатимизда кредит тафовути

кўрсаткичи сўнгги йилларда 2

-

5 фоиз банд даражасида бўлиб, қисқа муддатли

пасайишдан сўнг яна ижобий зонага қайтмоқда, ва бу кредитлар кескин ўсиши

хатарларини олдини олиш бўйича чоралар кўриш заруриятини оширмоқда.

2-

жадвал

Тижорат банклари кредит қўйилмаларининг тармоқлар бўйича улуши

№

Кўрсаткичлар

01.01.2018 й.

01.01.2019 й.

01.01.2020 й.

01.01.2021

й.

Млрд.

сўм

Улуши

(%)

Млрд.

сўм

Улуши

(%)

Млрд.

сўм

Улуши

(%)

Млрд.

сўм

Улуши

(%)

Жами кредитлар

110

572

100

167391

100

211581

100

275

280,6

100

1

Саноат

45 223

40,9

66 690

39,8

75 636

35,7

102

162,4

37,1

2

Қишлоқ

хўжалиги

4 742

4,3

9 422

5,6

17 205

8,1

28 080,5

10,2

3

Қурилиш

соҳаси

3 424

3,1

5 880

3,5

5 930

2,8

7 380,3

2,7

4

Савдо ва умумий

хизмат

5 246

4,7

10 786

6,4

14 480

6,8

19 916,2

7,2

5

Транспорт

ва

коммуникация

16 205

14,7

20 913

12,5

23 516

11,1

26 626,0

9,7

6

Моддий

ва

техник

таъминотни

ривожлантириш

472

0,4

2 746

1,6

3 302

1,6

3 962,1

1,4

7

Уй

-

жой коммунал

хизмати

996

0,9

1 821

1,1

2 512

1,2

3 759,0

1,4

8

Жисмоний

шахслар

13 600

12,3

24 427

14,6

39 934

18,9

54 887,7

19,9

9

Бошқа соҳалар

20 665

18,7

24 705

14,8

29 065

13,7

28 506,4

10,4

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари асосида тайёрланди

.

2-

жадвал маълумотлари таҳлили шуни кўрсатадики тижорат банклари кредит

қўйилмалари ичида энг катта улушни саноат соҳасига берилган кредитлар эгаллаб

жами берилган кредитларнинг 37,1 фоизини ёки 102162,4 млрд.сўмни ташкил

этмоқда. Бундан шундай хулоса чиқариш мумкинки республика банклари томонидан

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

17

6/2021

(№

00056)

саноат соҳасини кредитлашга кўпроқ эътибор қаратилаётганлигидан далолат беради.

Шунингдек, қишлоқ хўжалигини кредитлаш 2018 йилнинг 1 январь ҳолатига жами

кредитларнинг 4,3 фоизини ёки 4742 млрд.сўмни ташкил этган бўлса 2021 йил 1

январь ҳолатига ушбу кўрсаткич 6 баробар ёки 23338,5 млрд.сўмга ўсганлигини

кўришимиз мумкин. Шу билан бирга жисмоний шахсларни кредитлаш ҳам сўнги

йилда ўсиш тендиясини намойиш этмоқда. Хусусан, 2018 йил 1 январ ҳолатига 13600

млрд.сўмни ёки жами ажратилган кредитларнинг 12,3 фоизини ташкил этган бўлса,

2021 йил 1 январ ҳолатига 54887,7 млрд.сўмни ёки жами кредитларнинг 19,9

фоизини ташкил этмоқда. Агар ушбу давр оралиғини солиштирма таҳлилига назар

солсак, ушбу кўрсаткич 4,0 бароварга ошиб 41287,7 млрд сўмга кўпайган. Сўнги

йилларда аҳолига қулай бўлган кредитларни ажратиш жараёни жадаллик билан

ривожланиб бораётганлигидан далолат бериб турибди.

Коронавирус инфекциясини олдини олиш бўйича кўрилган чоралар кўплаб

мамлакатларда,

шу

жумладан,

Ўзбекистонда

ҳам

иқтисодий

фаолиятни

секинлаштирди. Шу муносабат билан, тижорат банклари Марказий банкнинг

тавсиясига биноан коронавирус инқирозидан зарар кўрган тадбиркорлик

субъектларининг кредит тўловлари муддатини кечиктириб беришди. Энди чекловлар

юмшатилиб, корхоналар ўз фаолиятини давом эттиришни бошлади, кредитлар

бўйича тўловларни узайтириш муддати эса 2020 йил 1 октябрда тугади ва банклар

илгари берилган кредитларни қайтариш муаммосига дуч келиши мумкин.

Тижорат банклари томонидан 2020 йилда 127,3 трлн. сўм миқдорида

кредитлар ажратилган бўлса, кредитларнинг қайтувчанлик даражаси 59 фоизга тенг

бўлди. Хусусан, қишлоқ хўжалиги ва саноат энг кўп кредит берилган соҳалар бўлди.

4-

расм. Сўнги уч йилда банклар томонидан ажратилган кредитларнинг ўртача

қайтувчанлик даражаси

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари

.

4-

расм маълумотларини таҳлили шуни кўрсатадики, сўнгги уч йилда

кредитларнинг қайтувчанлик даражаси 66 фоизни ташкил этди. Кредитлар

қайтувчанлигининг энг юқори даражаси қишлоқ хўжалигида кузатилиб, 100,4 фоизни

ташкил этган бўлса, савдо ва умумий овқатланишда 45 фоизлик энг паст даража

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

18

6/2021

(№

00056)

кузатилганлигини кўришимиз мумкин.

5-

расм. Иқтисодиётга ажратилган кредитларнинг молиялаштириш манбалари

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари

.

5-

расм иқтисодиётга кредитларнинг молиялаштириш манбалари таҳлили шуни

кўрсатадики, умумий молиялаштириш манбалари таркибидаги депозитлар улуши

қисқариши билан бир вақтда норезидентлардан олинган кредитлар улуши юқори

суръатларда ўсиб бораётганлигини кўришимиз мумкин. Бунда 2020 йилда

молиялаштириш манбаларида норезидентлар маблағларининг улуши барча

молиялаштириш манбаларининг 36 фоизини ташкил этди ва бу сўнгги 7 йил ичидаги

энг юқори кўрсаткичдир.

6-

расм. Сўнги тўрт йилда жисмоний шахсларга қарзга

хизмат кўрсатиш

коэффициенти

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари

.

6-

расм маълумотлари таҳлили шуни кўрсатадики, аҳолининг кредитларга

бўлган талабининг ўсиши, умумий кредит портфелида жисмоний шахсларга

ажратилган кредитлар улушининг ошишида намоён бўлмоқда ва уларнинг қарз

юки

бўйича чуқур таҳлил қилиш заруриятини келтириб чиқаради. Ҳисоб

-

китобларга кўра,

сўнгги 4 йилда аҳолининг қарз юки кўрсаткичлари сезиларли даражада ошди. Бунда

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

19

6/2021

(№

00056)

жисмоний шахсларнинг қарзга

хизмат кўрсатиш коэффициенти 2020 йил январь

-

сентябрь ойларида 34 фоизни ташкил этди ва 2017 йилга нисбатан 8 фоиз бандга

юқори бўлганлигини кўришимиз мумкин..

Бундан ташқари, жисмоний шахсларга ажратилган кредитларнинг юқори ўсиш

суръатлари ва уларнинг депозитларга нисбатан икки баробарга кўплиги аҳолининг

кредит олиш кайфиятининг жамғариш кайфиятига нисбатан юқорилигидан далолат

беради.

7-

расм. Жисмоний шахслар қарз юкини ортиши

(фоизда)

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари асосида тайёрланди

.

7-

расм маълумотлари таҳлили шуни кўрсатадики, 2017 йилдан 2020 йил III

чорагига қадар уй хўжаликлари даромадларининг ўсиши 1,2 баробарни ташкил этган

бир пайтда, уларнинг банк кредитлари бўйича мажбуриятлари 3,8 баробарга ёки

37,8

трлн. сўмга ошди. Кузатилган давр мобайнида кредит қарзларининг ўсиши асосан

қарз олувчилар сонининг 2,4 баробарга кўпайиши ҳисобига таъминланди ва бу

умумий иқтисодий фаол аҳолининг 21 фоизини ташкил этади.

Тадқиқот натижаларига кўра, банк фаолиятида юзага келувчи рискларнинг ҳеч

бири ўз қобиғига ўралган ҳолда алоҳида юзага келиши мумкин эмас. Кредит

самарадорлигининг кескин пасайиб бориши, кредит рискларини вужудга келтириши,

бу риск эса, ўз навбатида, даромад ололмаслик, тўлов қобилиятини йўқотиб қўйиш

(банкротлик) каби банк фаолияти учун хавфлилик даражаси юқори бўлган рискларни

келтириб чиқариши мумкин. Инвентаризация натижасига қараб, фоиз тўловларини ўз

вақтида бажара олмаётган мижозлар гуруҳи кредит ва даромад ололмай қолиш

риски сифатида баҳоланиб, рискдан муҳофазаланиш тадбирлари ишлаб чиқилиши

лозим. Фикримизча, бундай тадбирлар сифатида ҳудудий банкларда фаолият

юритиши давр талаби бўлган рисклардан муҳофазаланиш, бошқариш тизимини

ташкил этиш зарур.

Хулоса қилиб айтсак, тижорат банкларида кредит

самарадорлигини ошириш стратегияларининг сифати уларни амалга оширишда фаол

иштирок этадиган банк тизими ходимларининг малакаси ва касбий лаёқатига ҳар

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

20

6/2021

(№

00056)

томонлама боғлиқ. Шуни мамнуният билан айтишимиз мумкинки, мамлакатимизда

кўплаб дунё мамлакатлари, ҳатто ривожланган мамлакатлардаги ҳам фарқли

равишда тижорат банкларининг кредит самарадорлигини оширишни давлат орқали

қўллаб

-

қувватлаш тизими ривожланган бўлиб, бу келажакда мамлакатиз

иқтисодиётида рақобатбардош ва ҳар томонлама жаҳон банк хизматлари бозори

талабларига мос келувчи тижорат банклари тизимини ривожлантиришга муҳим

туртки бўлади.

Шу билан бирга, олиб борилган илмий изланишлар натижасида аҳолини

кредитлашнинг ўсиши билан боғлиқ муайян хатарлар мавжудлиги, аҳоли кредит

юкининг ҳаддан ташқари ошиб кетиши, яъни аҳолининг ўз даромадининг кредит

мажбуриятларини сўндиришга йўналтирадиган қисмининг сезиларли даражада

ортиб бориши ёки етарлича даромадга эга бўлмаслиги шунингдек кадрлар

қўнимсизлиги, натижасида кредитларни қайтаришда жиддий муаммоларнинг юзага

келишида ўз аксини топади.

3-

жадвал

Аҳоли даромадлари динамикаси

Кўрсаткичлар

номи

Йиллар

2013

2014

2015

2016

2017

2018

2019

2020

Аҳоли умумий

даромадлари,

млрд. сўм

101661,2

117888,9

158699,8

185036,5

220811,8

282762,5

342613,3

401501,5

ўтган йилга

нисбатан, %

да

123,7

116,0

112,0

116,6

119,3

128,1

121,2

115,9

Аҳоли жон

бошига

умумий

даромадлар,

минг сўм

3361,5

3832,8

5070,5

5810,0

6817,6

8580,0

10202,8

11728,8

ўтган йилга

нисбатан, %

да

121,8

114,0

110,1

114,6

117,3

125,9

118,9

113,7

Аҳоли реал

умумий

даромадлари,

млрд. сўм

95028,2

110766,6

150397,8

175273,8

201709,9

240587,5

299147,2

355531,3

ўтган йилга

нисбатан, %

да

115,7

109,0

106,1

110,4

109,0

109,0

105,8

102,6

Аҳоли жон

бошига реал

умумий

даромадлар,

минг сўм

3142,1

3601,3

4805,2

5503,5

6227,8

7300,2

8908,4

10385,9

ўтган йилга

нисбатан, %

да

113,9

107,1

104,3

108,5

107,2

107,1

103,8

100,7

Манба:

Ўзбекистон Республикаси Марказий банки маълумотлари асосида тайёрланди

.

3-

жадвал маълумотлари таҳлили шуни кўрсатадики. Сўнги йилларда аҳолининг

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

21

6/2021

(№

00056)

даромадлари ортиб борган. Хусусан, аҳолининг умумий даромадлари 2020 йилда

401501,5 млрд.сўмни ташкил этиб ўтган йилга 115,9 фоизга ошишига эришилган бўлса

2013 йилга нисбатан солиштирганда 3,9 баробар ошганини кўришимиз мумкин.

Шунингдек аҳолининг реал даромадлари ҳам ўсиш тенденциясини номоён этмоқда.

Ушбу жадвал маълумотларини таҳлили бизга аҳолининг банкдан олаётган

кредитларини уларнинг даромадларига нисбатини ўрганиш учун хизмат қилади

.

Статистик маълумотларга кўра, 2020 йилда аҳолининг умумий даромадлари

номинал кўринишида 15,9 фоизга ўсиб, 405,1 трлн.сўмни ташкил этди. Шу билан

бирга, аҳолининг реал даромадлари 2,6 фоизга ўсди, бу эса истеъмол талабининг бир

оз ўсишига ижобий таъсир кўрсатди.

Aҳолининг реал даромадлари асосан аҳолининг ишлаб чиқариш фаолиятидан

даромадларининг 1,8 фоизга (жами даромаднинг 71,5 фоизи), шу жумладан меҳнат

фаолиятидан олинган даромадларнинг 1,9 фоизга (69,3 фоизи) ўсиши, мулкий

даромадларнинг

- 9,

4 фоиз (3,0 фоизи) ва трансфертларнинг

-

4,1 фоиз (25,5 фоизи)

ўсиши натижасида эришилди.

Aҳолининг ишлаб чиқариш фаолиятидан олган даромадларида ишчиларнинг

иш ҳақидан реал даромадлари 3 фоизга (28,8 фоиз) ошди, ўз

-

ўзини иш билан

таъминлашдан тушадиган даромадлар 1,1 фоизга (40,6 фоиз) камайди. Шу билан бир

қаторда, иқтисодиётда ўртача ойлик иш ҳақи 2 667,6 минг сўмни ташкил этди ва

номинал кўринишда 14,8 фоизга ўсиши таъминланди. Трансфертлардан, шу

жумладан ижтимоий тўловлардан (пенсиялар, нафақалар, стипендиялар) аҳолининг

реал даромадлари 4,1 фоизга ўсди (25,5 фоиз).

Шу билан бирга, аҳолининг умумий даромадлари таркибида ишчиларнинг иш

ҳақи

бўйича даромадларнинг улуши паст бўлиб қолмоқда (28,8 фоиз), натижада

меҳнат шартномалари бўйича расмий равишда рўйхатдан ўтган ходимларнинг сони

паст бўлишига, шунингдек юқори иқтисодиётда ўз

-

ўзини иш банд қилишнинг

улушининг ошишига олиб келмоқда (40 фоиздан ортиқ)

9

.

Макроиқтисодий ёндашувларга асосан кредит юки кўрсаткичларини

ҳисоблашда

мамлакат бўйича умумлаштирилган статистик маълумотлар, шу

жумладан аҳолининг жами кредит қарздорлиги (тижорат банклари жами кредит

портфелининг аҳолига тегишли қисми), аҳолининг умумий даромади, шу жумладан

иш ҳақи шаклидаги даромади, ялпи ички маҳсулот ҳажми, битта қарздорга тўғри

келувчи ўртача кредит қарздорлиги миқдори ёки ойлик кредит тўлови миқдори,

аҳоли жон бошига ўртача даромад, иқтисодиётдаги ўртача ойлик иш ҳақи каби

умумлашган статистик кўрсаткичлардан фойдаланилади.

Кредит тўловининг даромадга нисбати кўрсаткичи (Pay

ment-to-

income ratio ёки

PTI кўрсаткичи). Мазкур кўрсаткич халқаро амалиётда аҳоли кредит юкини

баҳолашда энг кенг қўлланиладиган услубий ёндашувлардан бири бўлиб, бир ойлик

ўртача кредит тўлови миқдорининг ойлик ўртача ҳисобланган даромадга (даромад

солиғи тўлагунга қадар бўлган даромад) нисбати шаклида ҳисобланади. Бошқача

қилиб айтганда, ушбу кўрсаткич аҳолининг солиқ тўлагунга қадар бўлган бир ойлик

даромадининг қанча қисми кредит қарздорлигини сўндиришга йўналтирилишини

кўрсатади.

Ушбу кўрсаткич қуйидаги формула асосида ҳисобланади:

Ўзбекистон Республикаси Давлат Статистика Қўмитаси,

2021 “Макрокўрсаткичлар –2021”

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

22

6/2021

(№

00056)

(1

10

)

Pi

-

асосий қарз ва фоиз тўловлари бўйича ўртача 1 ойлик тўлов миқдори;

I

-

даромад солиғи тўлагунга қадар бўлган бир ойлик ўртача даромад.

Ушбу кўрсаткич тижорат банклари томонидан потенциал мижозларнинг кредит

тўловларини сўндириш салоҳиятини баҳолаш мақсадида, марказий банклар

томонидан эса аҳолининг қарз юки даражасини ҳамда кредит рискларини баҳолаш

мақсадида фойдаланилади.

Бунда, халқаро банк амалиётида аҳолига кредит маблағларини ажратишда

Кредит тўловининг даромадга нисбати кўрсаткичини, яъни банк кредити бўйича бир

ойлик тўлов миқдорини кредит олган (ёки олмоқчи бўлган) жисмоний шахснинг бир

ойлик даромадининг 50 фоизидан оширмаслик тавсия қилинади.

2019 йилнинг I ярим йиллигида кредит тўловининг даромадга нисбати

кўрсаткичи бўйича ҳисобланган кредит юки 34,7 фоизни (бир қарздорга тўғри келувчи

ўртача ойлик кредит тўлови 719,4 минг сўм, ўртача ойлик иш хақининг ҳисобланган

миқдори –

20

70,8 минг сўм) ташкил қилган бўлиб, 2018 йилнинг мос давридаги

кўрсаткичга (29,4 фоиз) нисбатан 5,3 фоиз бандга ошган. Бошқача қилиб айтганда,

2019 йилнинг I ярим йиллигида бир қарздор бир ойда ўртача иш ҳақи шаклидаги

даромадининг 34,7 фоизини банк кредити бўйича асосий қарз ва фоиз тўловларини

тўлашга сарфлаган. Бундан шундай хулоса қилиш мумкинки, Ўзбекистон бўйича

кредит тўловининг даромадга нисбати кўрсаткичи асосида ҳисобланган кредит юки

кўрсаткичи (34,7 фоиз) халқаро амалиётда тавсия қилинган чегаравий меъёрдан (50

фоиз) анча паст ҳисобланади.

Бугунги кунда тижорат банклари депозитлари ва шу билан бирга кредитлари

ҳажмининг

ортиши тижорат банклари томонидан олиб бориладиган фоиз сиёсатига

боғлиқдир. Банк томонидан депозитлар бўйича ўрнатиладиган фоиз

ставкалари,

шунингдек, кредитлар бўйича ундириш учун белгиланган фоиз ставкалари банкнинг

депозит ва кредит операциялари ҳажмининг ўсишига бевосита таъсир кўрсатади. Ўз

навбатида, банкларнинг фоиз сиёсати уларнинг ликвидлилик даражасига тўғридан

-

тўғри таъсир кўрсатади. Агар бу фоиз ставкаси юқори бўлса ҳамда у ошадиган бўлса,

унда банкларининг ликвидлилик даражаси ҳам юқори шунча баланд бўлади. Агар

фоиз ставкаси депозит билан боғлиқ бўлса ва депозитларнинг фоиз ставкаси

пасаядиган бўлса, унда банкларнинг ликвидлилиги мазкур депозитларнинг муддатига

боғлиқ бўлиб қолади.

Тадқиқотларга кўра молиявий ривожланиш иқтисодий ривожланишни

рағбатлантирувчи фактлардан биридир. Банклар ўзларининг даромадларини ошириш

учун кредитлар ҳажмини оширадилар. Бошқача қилиб айтганда, корхоналар ва

ишлаб чиқарувчилар учун қарз маблағларининг мавжудлиги янги корхоналарнинг

ўсишига ёрдам беради. Бу билан иқтисодиётда ишлаб чиқаришни рағбатлантириб

маҳсулотларни сотилишини рағбатлантиради.

Банкнинг вужудга келиши мумкин бўлган кредит хавфи кутилмалари

,

унинг

стратегияси ва таваккалчиликни бошқариш тизимига мос келиши керак. Шунингдек,

банк кредит хавфининг даражаси ва йўналишини, кредит портфелининг таркибини,

шу жумладан унинг концентрациясини ҳамда

бизнес йўналишлари, иқтисодий

тармоқлар ва маҳсулотлар бўйича диверсификация мақсадларини белгилаши керак.

Агар керак бўлса, кредит параметрлари тарихини

ва келгусидаги кўрсаткичларни ўз

10

Т.Каралиев

,

Б.Усмонов “Аҳолининг банк кредитлари бўйича қарз юки таҳлили ва уни оптималлаштириш”

“Халқаро молия

ва ҳисоб” илмий электрон журнали. № 1, февраль, 2020 йил

.

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

23

6/2021

(№

00056)

ичига олиши

ва ташкилотнинг бизнес модели мослаштирилиши керак.

Бу

параметрларга бир хилда амал қилиши учун банкнинг барча таркибидаги

бўлинмаларга етказилишини таъминлаши лозим

.

Банк кредит хатарларини олдини олиш мақсадида стратегия

ишлаб чиқиши

керак ва бунда кредит хавфини аниқлаш, баҳолаш, тасдиқлаш, мониторинг қилиш,

ҳисобот бериш ва камайтириш мезонларини, шунингдек бухгалтерия ҳисобида ўз

вақтида акс эттириш

мезонларини белгилашлари лозим

бўлади

.

Кредит хатарлари

стратегияси ва

жараёнлари кредитлар сифатини назорат қилиш, муаммоли

кредитларни

эрта аниқлаш ва кредит

портфелини

сифати билан боғлиқ риск

профилини, шу жумладан янги кредитлаш фаолиятини бошқариш бўйича фаол

ёндашувни рағбатлантириши керак.

Кредит хатарлари стратегияси ва жараёнлари

барча кредитлаш фаолияти, активларни таснифи,

мижозлар сегментлари, кредит

хатарларини бошқариш жараёнлари ва улар билан боғлиқ мажбуриятларни ўз ичига

олиши керак.

Хулоса

Кредит хавфига таъсир этувчи омиллар ва уларнинг банк самарадорлигига

таъсири бўйича бир неча тадқиқотлар ўтказилди, аммо ушбу тадқиқотларда кенг

қамровли кредит қайтарилишига оид тадқиқотлар ўтказилмаганлиги айни

ҳақиқатдир. Ушбу тадқиқот натижалари банкларнинг қарор қабул қилувчиларига

кутилмаган хавфлар натижасида юз бериши мумкин бўлган оқибатларнинг олдини

олиш учун ҳамда кредит ҳажмининг ортишини назорат қилишда ёрдам бериши

мумкин.

Амалга оширилган тадқиқотлардан шундай хулосалар чиқариш мумкинки, агар

банк томонидан ажратилаётган кредит ўсиш тенденцияси шиддат билан давом этса

,

кредитни тўламаслик хавфи ҳам ошиши маълум бўлди. Шунга қарамасдан

банкларнинг даромадалари билан унинг ликвидлилиги бир

-

бирига тескари

пропорционал боғлиқ, яъни банк даромадини ошириш мақсадида кредитлар ажратса

ликвидлилик пир мунча пасайиб боради, агар ликвидлиликни таъминлаш мақсадида

кредит беришни камайтирса банкнинг депозиторлар олдида мажбуриятларини

бажаролмай даромади тушуб кетиши мумкин. Шу сабабли банклар ҳар доим

активлари ва пассивлари ҳолатини доимий назорат қилиб бориб маълум бир нуқтада

ушлаб туришларига тўғри келади.

Банк кредитларининг ўсиши ва унинг ўз вақтида қайтишини таъминлашга ва

муаммоли кредитларни ундиришга қаратилган тадқиқотлар вақт оралиғи ва аниқ

тадқиқот мақсадлари туфайли тадқиқот доираси чекланганлигини инобатга олиб бу

борада тадқиқот ишларини давом эттиришни тақозо этади.

Мавжуд адабиётлар ва

тадқиқот материаллари

тадқиқотчиларга кредитлар ўсишининг муаммолари ва

истиқболларига ҳамда кредитларни тўлашдаги ортирилган тажрибаларини қўллаш

ёрдам беради деб умид қиламиз.

Фойдаланилган адабиётлар рўйхати

1.

Ўзбекистон Республикаси президенти Шавкат Мирзиёев раислигида 2018

йил 22 ноябрь куни ўтказилган банк тизимини ислоҳ қилиш ва банкларнинг молиявий

барқарорлигини мустаҳкамлаш, ҳудудлар ва тадбиркорликни ривожлантиришда

тижорат банклари ролини ошириш масалаларига бағишланган видеоселектор

йиғилиши.

“Iqtisodiyot va innovatsion texnologiyalar” ilmiy elektron jurnali. № 6, noyabr-dekabr, 2021 yil

24

6/2021

(№

00056)

2.

ХВЖ, “Янгиланган жаҳон иқтисодиёти ривожланишининг истиқболлари”.

Январь,

2021.

https://www.imf.org/en/Publications/WEO/Issues/2021/01/26/2021-

3.

Baron M., Xiong W. 2017. Credit expansion and neglected crash risk. Q.J.Econ.

132 (2), 713

–

764;

4.

O. Schularick, M. Taylor. 2013. When credit bites back. J. Money Credit Bank. 45

(s2), 3-28;

5.

Jord O., Schularick M., Taylor A.M., 2013. When credit bites back. J. Money Credit

Bank. 45 (s2), 3

–

28.;

6.

Reinhart C.M., Rogoff K.S., 2009. The aftermath of financial crises. Am. Econ. Rev.

99 (2), 466

–

472.;

7.

Schularick M., Taylor A.M., 2012. Credit booms gone bust: monetary policy,

leverage cycles and financial crises, 1870-2008. Am. Econ. Rev. 102 (2), 1029

–

1061.

8.

Bordalo P., Gennaioli N., Shleifer A., 2018. Diagnostic expectations and credit

cycles. J. Finance 73 (1), 199

–

227.

9.

Bollard A. (2003) Corporate governance in the financial sector//BIS Review. №

18. P.

10.

Foos D., Lars N., Weber, Martin, 2010. Loan growth and riskiness of banks.

J. Bank. Finance 34 (12), 2929

–

2940.

11.

Berger A.N., Udell G.F., 2004. The institutional memory hypothesis and the

procyclicality of bank lending behavior. J. Financ. Intermediation 13 (4), 458

–

495.

12.

Т

.

Каралиев

,

Б

.

Усмонов

“Аҳолининг

банк

кредитлари

бўйича

қарз

юки

таҳлили

ва

уни

оптималлаштириш” “Халқаро

молия

ва

ҳисоб” илмий

электрон

журнали

.

№ 1, февраль, 2020 йил.

13.

BIS Statistics Explore

14.

World Bank Group [US]

https://data.worldbank.org/indicator/fb.ast.nper.zs

15.

Ўзбекистон Республикаси Марказий банкининг расмий веб

-

сайти

16.

Ўзбекистон Республикаси Давлат Статистика Қўмитаси, 2021

“Макрокўрсаткичлар –2021”