âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 6, ноÑбÑÑ-декабÑÑ, 2015 йил

1

www.iqtisodiyot.uz

Ð.Ð. ÐÑÑÑаÑоÒÑлов,

аÑÑиÑÑенÑ, ТÐÒÐ

ÐÐÐÐÐТ ÐЮÐÐÐТРТÐÐÐÐÐÐРСÐÐÐÒ Ð¢Ð£Ð¨Ð£ÐÐÐÐ ÐÐÐ

ШÐÐÐÐÐÐТÐÐ ÐШ ÐРУÐРТÐÐÐÐÐÐÐÐШТÐÐ ÐШ ÐÐСÐÐÐÐÐÐ Ð

Рданной ÑÑаÑÑе изÑÑÐµÐ½Ñ Ð½Ð°ÑÑнÑе иÑÑледовани и ÑоÑмиÑование

бÑджеÑнÑÑ

доÑ

одов УзбекиÑÑана а Ñакже, опÑималÑное иÑполÑзование

меÑÑнÑÑ

пÑавиÑелÑÑÑв меÑÑного бÑджеÑа.

In the article studied research and the formation of budget revenues of

Uzbekistan as well as the optimal use of the local governments of the local budget.

ÐалиÑли ÑÑзлаÑ:

ÐÐ°Ð²Ð»Ð°Ñ Ð±ÑджеÑи, бÑджеÑ-ÑÐ¾Ð»Ð¸Ò ÑиÑÑаÑи, ÑÐ¾Ð»Ð¸Ò Ñизими,

Ялпи иÑки маҳÑÑлоÑ, ÑÐ¾Ð»Ð¸Ò ÑÑaвкaлaÑи, бÑÐ´Ð¶ÐµÑ Ð´Ð°ÑомадлаÑи, Ð´Ð°Ð²Ð»Ð°Ñ Ð±ÑджеÑи

паÑамеÑÑлаÑи, бевоÑиÑа ÑолиÒлаÑ.

ÐамлакаÑимизда олиб боÑилаÑÑган бÑджеÑ-ÑÐ¾Ð»Ð¸Ò ÑиÑÑаÑининг ва амалга

оÑиÑилаÑÑган иÒÑиÑодий ÑоÑа-ÑадбиÑлаÑнинг аÑоÑий маÒÑади бÑджеÑ

даÑомадлаÑини опÑимал ÑавиÑда ÑаклланÑиÑиÑ, ÑÑнингдек бÑджеÑ

Ñ

аÑажаÑлаÑидан ÑамаÑали ÑойдаланиÑга ÒаÑаÑилган. ШÑлаÑни ҳиÑобга олиб,

бÑгÑнги кÑнда иÒÑиÑодиÑÑимизнинг баÑÑа ÑаÑмоÒлаÑида ÑÑкинлаÑÑиÑиÑ,

ÑаÑкибий ÑзгаÑиÑлаÑ, инноваÑÐ¸Ñ Ð²Ð° модеÑнизаÑиÑлаÑга ÒаÑаÑилган ÑÑб

иÑлоҳоÑÐ»Ð°Ñ Ð°Ð¼Ð°Ð»Ð³Ð° оÑиÑилмоÒда.

Ð¥ÑÑÑÑан, РеÑпÑбликамиз ÐÑезиденÑи Ð.Ð. ÐаÑимов айÑганлаÑидек:

âÐамлакаÑимиз Ñлпи иÑки маҳÑÑлоÑи 8,1 Ñоиз, ÑÐ°Ð½Ð¾Ð°Ñ Ð¸Ñлаб ÑиÒаÑÐ¸Ñ Ò³Ð°Ð¶Ð¼Ð¸

8,3 Ñоизга, ÒиÑÐ»Ð¾Ò Ñ

Ñжалиги иÑлаб ÑиÒаÑиÑи 6,9 Ñоиз, капиÑал ÒÑÑÐ¸Ð»Ð¸Ñ 10,9

Ñоиз, Ñакана Ñавдо айланмаÑи ҳажми 14,3 Ñоизга оÑдиâ[1] деб ÑаÑкидладилаÑ.

ÐÑÑÑaÒиллик йиллaÑидaн кейин ÑÑÑимиздa ÑÐ¾Ð»Ð¸Ò ÑÑaвкaлaÑининг

пaÑaйиÑи нaÑижaÑидa ÑaдбиÑкоÑлик мÑҳиÑи дÑнÑдaги Ñивожлaнгaн дaвлaÑлaÑ

ÒaÑоÑи кенг кÑлaмдa ÑивожлaнмоÒдa.

ÐÑ ÑÑa Ñз нaвбaÑидa ÑaдбиÑкоÑлaÑ Ñонини оÑиÑигa вa ÐaвлaÑ Ð±ÑджеÑигa

ÑлaÑдaн ÑндиÑилaдигaн ÑÐ¾Ð»Ð¸Ò ÑÑммaÑининг кеÑкин кÑпaйиÑигa олиб келaди.

AгaÑ Ð±Ð¸Ð· ÑÑÑимиздa ÑÐ¾Ð»Ð¸Ò ÑÑaвкaлaÑини опÑимaл дaÑaжaгa олиб келaдигaн

бÑлÑaк ÑÑни, дaвлaÑ Ð±ÑджеÑининг дaÑомaдлaÑ ÒиÑмини бaжaÑилиÑи вa

ÑaдбиÑкоÑлaÑ ÑÑÑн Ñнaдa ÒÑлaй ÑÐ¾Ð»Ð¸Ò ÑÑaвкaÑини жоÑий Òилaдигaн бÑлÑaк

ÑÑÑимиздaги ÑaолиÑÑ Ð¾Ð»Ð¸Ð± боÑaÑÑгaн ÑaдбиÑкоÑлaÑни Ñз инвеÑÑиÑиÑ

ÒобилÑÑини оÑиÑиÑгa имкониÑÑ ÑÑaÑaмиз Ð±Ñ ÑÑa Ñз нaвбaÑидa ижÑимоий

ҳимоÑни ÑaдбиÑкоÑлaÑ Ñомонидaн ÑÑ

ÑилaниÑига олиб келaди:

-

ÒÑÑимÑa Ð¸Ñ ÑÑни ÑÑaÑилaди;

-

Ð¸Ñ Ò³aÒини ÑÑиÑигa олиб келaди;

-

коÑÑ Ð¾Ð½aдaн ÑндиÑилaдигaн ÑÐ¾Ð»Ð¸Ò ÑÑммaÑи ниÑбaÑaн оÑaди;

-

мaÒ³aллий ҳомaÑÑ ÐºÐµÐ½Ð³ кÑлaмдa ÒaйÑa иÑлaÑгa киÑиÑилaди;

-

Ñнги бозоÑлaÑ Ð¸Ð·Ð»aб Ñопилaди;

-

коÑÑ Ð¾Ð½a инновaÑиÑгa ÑÑÑибоÑини ÒaÑaÑaди;

ÐÑ Ð¶aÑaÑнни Ñ

оÑиж олимлaÑидaн ÐaÑÑÐµÑ ÒÑйидaгиÑа ÑÑганади.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 6, ноÑбÑÑ-декабÑÑ, 2015 йил

2

www.iqtisodiyot.uz

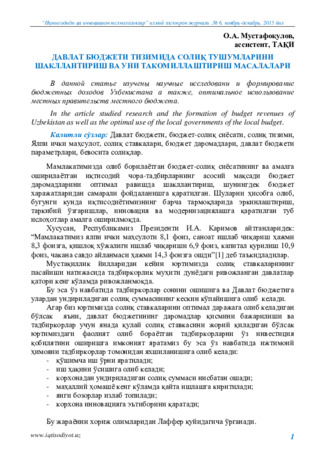

1-Ñизма.

ÐаÑÑÐµÑ ÑгÑи ÑизиÒи

ÐÐ â бÑÐ´Ð¶ÐµÑ Ð´Ð°ÑомадлаÑи; Ð

макÑ

â макÑимал бÑÐ´Ð¶ÐµÑ Ð´Ð°ÑомадлаÑи;

С

Ñ

Ð- ÑÐ¾Ð»Ð¸Ò ÑÑавкаÑи;

С

Ñ

Ð

макÑ

â макÑимал ÑÐ¾Ð»Ð¸Ò ÑÑавкаÑи.

Унинг илмий ÑаҳлиллаÑида, ÑолиÒÒа ÑоÑÑиÑнинг ÑÑндай опÑимал

ÑегаÑаÑи мавжÑд, ÑÐ¾Ð»Ð¸Ò ÑÑавкаÑи Ñндан ÑÒоÑига оÑиÑилмаÑа, ÑÐ¾Ð»Ð¸Ò ÑÑÑÑмлаÑи

кÑпаймайди. Ð¡Ð¾Ð»Ð¸Ò Ñкининг оÑÑиб боÑиÑи ÑÐ¾Ð»Ð¸Ò Ð±Ð°Ð·Ð°Ñининг камайиÑига олиб

келади. Унинг наÑижаÑида ÑÑа, ÑадбиÑкоÑÐ»Ð°Ñ ÐºÐ¾ÑÑ

оналаÑни Ñпиб ÒÑÑди, Ñки

бÑлмаÑам даÑомадни ÑÑиÑиÑга ÑÑинади ва ÑÑ ÑаÑиÒа ÑÑиÑин иÒÑиÑодиÑÑни

ÑивожланиÑига олиб келади. ÐÑ Ð¶Ð°ÑаÑнни ÐаÑÑÐµÑ Ñомонидан илмий жиҳаÑдан

аÑоÑланган ÑÒоÑидаги ÑгÑи ÑизиÒда кÑÑиб ÑиÒиÑимиз мÑмкин.

Ð.ÐаÑÑеÑнинг ÑикÑиÑа ÑÐ¾Ð»Ð¸Ò ÑÑавкаÑини паÑÑлиги Ñ ÑÑÑÑий ÑекÑоÑнинг

инвеÑÑиÑÐ¸Ñ ÑаолиÑÑига ижобий ÑаÑÑÐ¸Ñ ÐºÑÑÑаÑади.

Ð.ÐаÑÑеÑнинг ҳиÑобига кÑÑа ÑолиÒÐ»Ð°Ñ ÑÑавкаÑини камайÑиÑиÑ

наÑижаÑида иÒÑиÑодиÑÑни ÑÑиÑи ва Ð´Ð°Ð²Ð»Ð°Ñ Ð´Ð°ÑомадлаÑининг оÑиÑини

иÑбоÑлаб беÑган.

ÐамиÑÑнинг иÒÑиÑодий ва ижÑимоий ÑаÑкибининг ÑаклланиÑи ва

ÑивожланиÑида давлаÑнинг ÑиÑкал, ÑаÑÑибга ÑÐ¾Ð»Ð¸Ñ ÑÑнкÑиÑÑи мÑҳим ÑолÑ

Ñйнайди. ÐÐ°Ð¼Ð»Ð°ÐºÐ°Ñ Ð¼Ð¸ÒÑÑида ÑÑаÑилган Ñлпи иÑки маҳÑÑÐ»Ð¾Ñ ÑаÒÑимланиÑ

жаÑаÑнида Ð´Ð°Ð²Ð»Ð°Ñ Ð¸Ñ

ÑиÑÑидаги маÑказлаÑÑиÑилган пÑл Ñонди ÑÑни, ÐавлаÑ

бÑджеÑи ÑаклланÑиÑилади.

ÐÒÑиÑодий адабиÑÑлаÑда бÑÐ´Ð¶ÐµÑ Ð²Ð° ÑÐ¾Ð»Ð¸Ò ÐºÐ°ÑегоÑиÑÑига ÑÑÑли иÒÑиÑодÑи

Ð¾Ð»Ð¸Ð¼Ð»Ð°Ñ Ñомонидан Ñнинг иÒÑиÑодий моҳиÑÑини оÑиб беÑиÑга ÒаÑаÑилган

Ñзига Ñ

Ð¾Ñ ÑаÑÑиÑÐ»Ð°Ñ ÐºÐµÐ»ÑиÑилганини кÑÑÐ¸Ñ Ð¼Ñмкин.

ÐаÑалан, маҳаллий иÒÑиÑодÑи олимлаÑдан â Т.С.Ðаликов ва

Ð.Ð.ÐаҳобовлаÑнинг ÑикÑига кÑÑа âҲозиÑги ÑаÑоиÑда Ð´Ð°Ð²Ð»Ð°Ñ Ð±ÑджеÑи

ижÑимоий (иÑлаб ÑиÒаÑиÑ) мÑноÑабаÑлаÑининг Ð±Ð¸Ñ ÒиÑмини иÑода ÑÑиб,

ÐÐ

ÐÐ

макÑ

С

Ñ

Ð

макÑ

С

Ñ

Ð

СоÒлом Ò³ÑдÑд

ТаÑÒиÒланган

Ò³ÑдÑд

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 6, ноÑбÑÑ-декабÑÑ, 2015 йил

3

www.iqtisodiyot.uz

давлаÑнинг иÑ

ÑиÑÑига мамлакаÑда ÑÑаÑилган Ñлпи иÑки маҳÑÑлоÑ, миллий

даÑомаднинг ниÑбаÑан каÑÑагина ÒиÑмини ÑÑÐ¿Ð»Ð°Ñ Ð²Ð° Ñни жамиÑÑ

ÑаÑаÒÒиÑÑининг ÑÑÑли ÑоҳалаÑини (иÒÑиÑодиÑÑ, маоÑиÑ, ÑоÒлиÒни ÑаÒлаÑ, Ñан,

маданиÑÑ, ижÑимоий ÑаÑминоÑ, боÑÒаÑÑв, мÑдоÑаа ва боÑÒалаÑ)

ÑивожланиÑига йÑналÑиÑÐ¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸Ð½Ð¸ беÑадиган мÑҳим ÑаÒÑимлаÑ

воÑиÑаÑидиÑâ [2].

Ð.Тожибоеванинг ÑалÒини бÑйиÑа â âÐÑÐ´Ð¶ÐµÑ Ð¾ÑÒали миллий даÑомадни

ÒайÑа ÑаÒÑÐ¸Ð¼Ð»Ð°Ñ Ð±Ð¸Ñ-биÑи билан боÒÐ»Ð¸Ò Ð²Ð° Ñзвий бÑлган боÑÒиÑлаÑдан ибоÑаÑ:

-бÑÐ´Ð¶ÐµÑ Ð´Ð°ÑомадлаÑини ÑаклланÑиÑиÑ;

-бÑÐ´Ð¶ÐµÑ Ð¼Ð°Ð±Ð»Ð°ÒлаÑидан ÑойдаланиÑâ[3].

Ðемак, ÑÒоÑидаги иккала ÑаÑÑиÑни Ñаҳлил Òиладиган бÑлÑак, аввалмбоÑ

иÒÑиÑодиÑÑнинг ÑÑÑли ÑоҳалаÑига маблаÒÐ»Ð°Ñ ÑаÒÑÐ¸Ð¼Ð»Ð°Ñ ÑÑÑн, даÑомадлаÑни

ÑаклланÑиÑÐ¸Ñ ÐºÐµÑак.

ÐÐÒ² иÒÑиÑодÑи олимлаÑидан пÑоÑеÑÑÐ¾Ñ Ð.Ð. ЧеÑникнинг ÑикÑиÑа

«СолиÒÐ»Ð°Ñ - Ð´Ð°Ð²Ð»Ð°Ñ Ñомонидан Ñ

Ñжалик ÑÑбÑекÑлаÑи ва ÑÑÒаÑолаÑдан ÒонÑний

ÑаÑÑибда ÑÑнаÑилган ÑÑавкалаÑда ÑндиÑиб олинадиган мажбÑÑий йиÒимлаÑни

Ñзида Ð°ÐºÑ ÑÑÑиÑади»[4].

ÐÑоÑеÑÑÐ¾Ñ Ð.Ð. ÐолдÑÑев боÑÑилигида Ñзилган «ÐапиÑализм молиÑÑи»

ÑÒÑв ÒÑлланмаÑида ÑолиÒлаÑга ÒÑйидагиÑа ÑаÑÑÐ¸Ñ Ð±ÐµÑилган: «СолиÒÐ»Ð°Ñ â

Ð´Ð°Ð²Ð»Ð°Ñ Ñомонидан ÑндиÑиб олинадиган, жиÑмоний ва Ò³ÑÒÑÒий ÑаÑ

ÑлаÑнинг

мажбÑÑий ÑÑловлаÑи»[5].

Ð.Ð.Ðежаев бÑÐ´Ð¶ÐµÑ Ð°ÑамаÑига ÒÑйидагиÑа ÑаÑÑÐ¸Ñ Ð±ÐµÑади: «ÐÑджеÑ

Ò³ÑÒÑÒий каÑегоÑÐ¸Ñ ÑиÑаÑида â Ð±Ñ Ð´Ð°Ð²Ð»Ð°Ñ Ð²Ð° маҳаллий ҳокимиÑÑ Ð¾ÑганлаÑи

ÑÑнкÑиÑлаÑини

ÑаÑминлаÑ

ÑÑÑн

Ñайинланган

пÑл

маблаÒлаÑини

ÑаклланÑиÑÐ¸Ñ Ð²Ð° ÑаÑÑ ÒилиÑнинг ÒонÑн билан ÑÑнаÑилган Ñакли, иÒÑиÑодий

каÑегоÑÐ¸Ñ ÑиÑаÑида ÑÑа â молиÑвий ÑежадиÑ»[6].

ÐамлакаÑимизда амалга оÑиÑилаÑÑган иÒÑиÑодиÑÑни ÑивожланÑиÑÐ¸Ñ Ð²Ð°

модеÑнизаÑÐ¸Ñ ÒилиÑни ÑаÒбаÑланÑиÑиÑ, Ñ

Ñжалик ÑÑбÑекÑлаÑи ва аҳоли ÑÑÑн

ÑÐ¾Ð»Ð¸Ò Ñкини изÑил ÑавиÑда камайÑиÑиÑ, киÑик Ð±Ð¸Ð·Ð½ÐµÑ Ð²Ð° Ñ

ÑÑÑÑий

ÑадбиÑкоÑликни ÒÑллаб-ÒÑвваÑлаÑ, инвеÑÑиÑÐ¸Ñ Ð²Ð° иÑбилаÑмонлик мÑҳиÑини

ÑÑ

ÑилаÑга ÒаÑаÑилган ÑиÑÑÐ°Ñ ÑÒоÑи макÑоиÒÑиÑодий кÑÑÑаÑкиÑлаÑга ÑÑиÑиÑ

ҳамда ÐÐ°Ð²Ð»Ð°Ñ Ð±ÑджеÑининг мÑваÑÑаÒиÑÑли бажаÑилиÑини ÑаÑминлаÑга

Ñ

Ð¸Ð·Ð¼Ð°Ñ ÒилмоÒда.

ҲозиÑги ваÒÑда Ð´Ð°Ð²Ð»Ð°Ñ Ð±ÑджеÑи паÑамеÑÑлаÑи бÑйиÑа Ð´Ð°Ð²Ð»Ð°Ñ Ð±ÑджеÑи

даÑомадлаÑининг ÑаклланиÑида ÑолиÒлаÑнинг ÑлÑÑи 94 Ñоизни ÑаÑкил

ÒилмоÒда. ÐÐ°Ð²Ð»Ð°Ñ Ð±ÑджеÑининг ижÑимоий Ñоҳага йÑналÑиÑилган Ñ

аÑажаÑлаÑи

оÑ

иÑги йиллаÑда ÑÑÑаÑа 60 Ñоизни ÑаÑкил ÑÑмоÒда. ШÑндан кÑÑиниб

ÑÑÑибдики олдимизга ÒÑйилган олий маÒÑад, аҳолининг ижÑимоий-иÒÑиÑодий

ÑаÑовонлигини оÑиÑÐ¸Ñ Ð°Ð¼Ð°Ð»Ð´Ð° Ð´Ð°Ð²Ð»Ð°Ñ Ð±ÑджеÑи Ñамонидан мÑваÑÑаÒиÑÑли

бажаÑилмоÒда.

Ðизнинг

ÑикÑимизÑа,

давлаÑ

бÑджеÑи

даÑомадлаÑининг

Ñежа

кÑÑÑаÑкиÑлаÑини бажаÑилиÑи, Ñнинг кваÑÑÐ°Ð»Ð»Ð°Ñ Ð²Ð° Ð¾Ð¹Ð»Ð°Ñ ÐºÐµÑимидаги

ÑÑÑÑмлаÑи ÑамаÑадоÑлиги, даÑомад ÑÑÑÑмлаÑи ва Ñ

аÑажаÑÐ»Ð°Ñ ÑÑÑаÑидаги

каÑÑавий ÑаÑовÑÑ Ñз навбаÑида амалдаги бÑджеÑни ÑежалаÑÑиÑÐ¸Ñ Ñизимига

бевоÑиÑа боÒлиÒдиÑ.

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 6, ноÑбÑÑ-декабÑÑ, 2015 йил

4

www.iqtisodiyot.uz

1-жадвал.

ÐзбекиÑÑон РеÑпÑбликаÑининг 2015 йилги

ÐÐ°Ð²Ð»Ð°Ñ Ð±ÑджеÑи паÑамеÑÑлаÑи (млÑд. ÑÑмда)[7].

ÐÑоÑий бÑджеÑ

кÑÑÑаÑкиÑлаÑи

2012

2013

2014

2015

(Ñежа)

ÐÑджеÑ

даÑомадлаÑида

ÑалмоÒи, %да

1

2

3

4

5

6

ÐавлаÑ

бÑджеÑи

даÑомадлаÑи

20

614,1

25

104,9

30

160,8

36 184,9

100

Ð¨Ñ Ð¶Ñмладан:

ÐевоÑиÑа ÑолиÒлаÑ

5 196,4

6 583,1

7 790,4

8 554,3

23,6

ÐилвоÑиÑа ÑолиÒлаÑ

11

187,8

13

039,4

15

618,2

19 115,8

52,8

РеÑÑÑÑ ÑÑловлаÑи ва

мол-мÑлк ÑолиÒи

2 746,4

3 755,5

4 521,4

5 741,8

15,8

ÒÑÑимÑа Ñойда ÑолиÒи

250,0

294,5

388,4

548,2

1,5

ÐоÑÒа даÑомадлаÑ

1 233,5

1 432,4

1 842,4

2 224,8

6,1

ÐÑÐ´Ð¶ÐµÑ Ñ Ð°ÑажаÑлаÑи

21

571,7

26

312,4

31

582,3

37 967,7

ÐÑÐ´Ð¶ÐµÑ Ð´ÐµÑиÑиÑи

ЯÐÐга ниÑбаÑан

1,0 Ñоиз

1-жадвал маÑлÑмоÑлаÑидан кÑÑиÑимиз мÑмкинки, 2015 йилги давлаÑ

бÑджеÑи даÑомадлаÑи ÑаÑкибида бевоÑиÑа ÑолиÒлаÑнинг ÑлÑÑи 23,6 %,

билвоÑиÑа ÑолиÒлаÑнинг ÑлÑÑи 52,8 %, ÑеÑÑÑÑ ÑÑловлаÑи ва мол-мÑлк

ÑолиÒининг ÑлÑÑи 15,8 %, ÒÑÑимÑа Ñойда ÑолиÒининг ÑлÑÑи 1,5 % ва боÑÒа

даÑомадлаÑнинг ÑлÑÑи 6,1 %га Ñенг. ÐÐ³Ð°Ñ ÑÑÑÐ¸Ð±Ð¾Ñ Ð±ÐµÑÑангиз, билвоÑиÑа

ÑолиÒÐ»Ð°Ñ Ñнг каÑÑа ÑлÑÑга Ñенг, негаки кейинги пайÑлаÑда иÑлаб ÑиÒаÑÑвÑи ва

Ñ

Ð¸Ð·Ð¼Ð°Ñ ÐºÑÑÑаÑÑвÑи ÑÑбÑекÑлаÑни ÑаÒбаÑланÑиÑиб боÑÐ¸Ñ Ð¼Ð°ÒÑадида билвоÑиÑа

ÑолиÒÐ»Ð°Ñ ÑлÑÑи оÑÑиб боÑмоÒда.

ÐÑгÑнги кÑнда мавжÑд бÑлган ÑолиÒÐ»Ð°Ñ Ð²Ð° йиÒÐ¸Ð¼Ð»Ð°Ñ Ò³Ð°Ð¼Ð´Ð° ÑлаÑдан

ÑамаÑали ÑÐ¾Ð¹Ð´Ð°Ð»Ð°Ð½Ð¸Ñ Ð´Ð°ÑажаÑини ÑÑлаÒонли амалга оÑиÑиÑни ÑаÑминлаÑ,

ÑÑнингдек, бÑнда мавжÑд имкониÑÑлаÑдан ÑÑÐ»Ð¸Ò ÑÐ¾Ð¹Ð´Ð°Ð»Ð°Ð½Ð¸Ñ Ò³ÑдÑдлаÑнинг

ижÑимоий-иÒÑиÑодий ÑалоҳиÑÑидан келиб ÑиÒÒан ҳолда маҳаллий бÑджеÑлаÑ

даÑомадлаÑини ÑаклланÑиÑиÑда аÑоÑий вазиÑа бÑлиб ÒолмоÒда.

Ðиз биламизки, Ò³Ð°Ñ Òандай демокÑаÑик Ð´Ð°Ð²Ð»Ð°Ñ ÑÑзÑмининг заÑÑÑий

компоненÑи маҳаллий Ñз-Ñзини боÑÒаÑÐ¸Ñ Ò³Ð¸Ñобланади. У жойлаÑдаги

Ñайланган боÑÒаÑÑв оÑганлаÑи Ñомонидан амалга оÑиÑилади. Ðаҳаллий

боÑÒаÑÑв ва ижÑÐ¾Ð¸Ñ Ð¾ÑганлаÑига Ñкланган вазиÑалаÑни бажаÑÐ¸Ñ ÑÑÑн

ÑлаÑга мÑайÑн мÑлкий ва молиÑвий-бÑÐ´Ð¶ÐµÑ Ò³ÑÒÑÒлаÑи беÑилади. Ðаҳаллий

ҳокимиÑÑ Ð¾ÑганлаÑининг молиÑвий базаÑи ÑлаÑнинг бÑджеÑлаÑи ҳиÑобланади.

ÐÑ Ð¼Ð°Ò³Ð°Ð»Ð»Ð¸Ð¹ ҳокимиÑÑ Ð¾ÑганлаÑига беÑилган бÑÐ´Ð¶ÐµÑ Ð²Ð° мÑлкий Ò³ÑÒÑÒлаÑ,

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 6, ноÑбÑÑ-декабÑÑ, 2015 йил

5

www.iqtisodiyot.uz

ÑлаÑга Ñз бÑджеÑлаÑини ÑÑзиÑ, кÑÑиб ÑиÒиÑ, ÑаÑдиÒÐ»Ð°Ñ Ð²Ð° бажаÑиÑ

имкониÑÑлаÑини беÑади, ҳамда ÑÐ»Ð°Ñ Ð±Ð¾ÑÒаÑÑвига беÑилган коÑÑ

оналаÑни

боÑÒаÑÐ¸Ñ Ð²Ð° ÑлаÑдан даÑомад Ð¾Ð»Ð¸Ñ Ð¸Ð¼ÐºÐ¾Ð½Ð¸ÑÑини беÑади.

ÐмалиÑÑдан бизга маÑлÑмки, Ð´Ð°Ð²Ð»Ð°Ñ Ð±ÑджеÑининг ÑаÑкибий ÒиÑми

ҳиÑобланган маҳаллий бÑджеÑÐ»Ð°Ñ Ò³Ð°Ð¼ даÑÐ¾Ð¼Ð°Ð´Ð»Ð°Ñ Ð²Ð° Ñнга Ð¼Ð¾Ñ ÑавиÑда

Ñ

аÑажаÑлаÑдан ÑаÑкиб Ñопади. Ðаҳаллий бÑджеÑлаÑнинг даÑомадлаÑи ва

Ñ

аÑажаÑлаÑи ҳаÒида ÑÑÐ»Ð¸Ò Ð¼Ð°ÑлÑмоÑга Ñга бÑÐ»Ð¸Ñ ÑÑÑн навбаÑдаги жадвал

маÑлÑмоÑлаÑига мÑÑÐ¾Ð¶Ð°Ð°Ñ Òиламиз.

2-жадвал.

2014 йилда ÐзбекиÑÑонда маҳаллий бÑджеÑлаÑининг даÑомад ва

Ñ Ð°ÑажаÑлаÑи ҳаÒида маÑлÑÐ¼Ð¾Ñ [8]

Ñ\Ñ

Ðаҳаллий

бÑджеÑлаÑ

ÑаÑкиби

ÐаÑомад-

лаÑи

(минг

ÑÑмда)

ХаÑажаÑ-

лаÑи

(минг

ÑÑмда)

СÑбвен-

ÑиÑ

СÑбвен-ÑиÑ

Ñ Ð°ÑажаÑга

ниÑба-

Ñан %да

1

2

3

4

5

6

1.

ÒоÑаÒалпоÒиÑÑон

РеÑпÑбликаÑи

601 047,3

1 096 403,0

495 357,5

45,2

2.

Ðндижон вилоÑÑи

1368 900,0

1 368 900,0

-

-

3.

ÐÑÑ Ð¾Ñо вилоÑÑи

916 088,0

916 088,0

-

-

4.

ÐÐ¸Ð·Ð·Ð°Ñ Ð²Ð¸Ð»Ð¾ÑÑи

341 498,0

713 523,0

372 025,0

52,1

5.

ÒаÑÒадаÑÑ Ð²Ð¸Ð»Ð¾ÑÑи

1442 899,0

1 442 899,0

-

-

6.

Ðавоий вилоÑÑи

613 696,0

613 696,0

-

-

7.

Ðаманган вилоÑÑи

738 463,1

1 266 828,0

508 364,9

40,1

8.

СамаÑÒанд вилоÑÑи

1 098 721,4

1 740 971,0

642 249,6

36,9

9.

СÑÑÑ Ð¾Ð½Ð´Ð°ÑÑ Ð²Ð¸Ð»Ð¾ÑÑи

606 596,4

1 224 990,0

618 393,6

50,5

10.

СиÑдаÑÑ Ð²Ð¸Ð»Ð¾ÑÑи

317 741,7

477 295,0

139 553,3

29,2

11.

ТоÑÐºÐµÐ½Ñ Ð²Ð¸Ð»Ð¾ÑÑи

1 367 267,0

1 367 267,0

-

-

12.

ФаÑÒона вилоÑÑи

1 760 336,0

1 760 336,0

-

-

13.

ХоÑазм вилоÑÑи

808 740,4

941 910,0

133 169,6

14,2

14.

ТоÑÐºÐµÐ½Ñ ÑаҳÑи

1 390 174,0

1 390 174,0

-

-

Ðами:

13 394 168,5

16 323 282,0

2 929 113,5

17,9

ÐавлаÑ

бÑджеÑидаги

ÑлÑÑи %да

44,4 Ñоиз

51,6 Ñоиз

-

-

2-жадвал маÑлÑмоÑлаÑидан маÑлÑмки, 14 Ñа маҳаллий бÑджеÑлаÑдан

ÑаÒаÑгина 7 ÑаÑи бÑÐ´Ð¶ÐµÑ Ð´Ð°ÑомадлаÑини Ñз ваÒÑида ва ÑÑлиÒлигиÑа молиÑвий

маблаÒÐ»Ð°Ñ Ð±Ð¸Ð»Ð°Ð½ ÑаÑминлаб, Òолган маҳаллий бÑджеÑÐ»Ð°Ñ ÑÑÑн даÑомад

доноÑлигини ҳам амалга оÑиÑмоÒда. ÐÑÑиÑа маҳаллий бÑÐ´Ð¶ÐµÑ Ð²Ð°ÐºÐ¸Ð»Ð»Ð°Ñи ҳали-

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 6, ноÑбÑÑ-декабÑÑ, 2015 йил

6

www.iqtisodiyot.uz

ҳамон ÑеÑпÑблика бÑджеÑидан ÑÑбвенÑÐ¸Ñ Ð¼Ð°Ð±Ð»Ð°ÒлаÑи олмоÒдалаÑ. ШÑни

алоҳида Òайд ÑÑÐ¸Ñ ÐºÐµÑакки, 2012 Ð¼Ð¾Ð»Ð¸Ñ Ð¹Ð¸Ð»Ð¸Ð´Ð°Ð½ боÑлаб биÑоÑÑа маҳаллий

бÑÐ´Ð¶ÐµÑ ÑеÑпÑблика бÑджеÑидан доÑаÑÐ¸Ñ Ð¾Ð»Ð¼Ð°ÑпÑи. 2012 йилга ÒÐ°Ð´Ð°Ñ Ò³Ð¾Ð·Ð¸Ñ

ÑÑбвенÑиÑга мÑÒ³Ñож бÑлган маҳаллий бÑджеÑлаÑнинг деÑÑли баÑÑаÑи

ÑеÑпÑблика бÑджеÑидан бÑÐ´Ð¶ÐµÑ Ð´Ð¾ÑаÑиÑÑини ҳам Ð¾Ð»Ð°Ñ Ñди. ÐиззаÑ

вилоÑÑи

маҳаллий бÑджеÑи биÑикÑиÑилган Ñз даÑомадлаÑи 47,9 Ñоизини ÑаÑкил ÑÑиб,

Òолган 52,1 Ñоизини ÑеÑпÑблика бÑджеÑидан олиÑга ÑÑÒÑи келмоÒда. Ð¥Ñдди

ÑÑ ÐºÐ°Ð±Ð¸ манзаÑани СÑÑÑ

ондаÑÑ Ð²Ð¸Ð»Ð¾ÑÑи, ÒоÑаÒалпоÒиÑÑон РеÑпÑбликаÑи,

Ðаманган вилоÑÑи ва СамаÑÒанд вилоÑÑлаÑида ҳам кÑзаÑÐ¸Ñ Ð¼Ñмкин. СÑбвенÑиÑ

ÑлÑÑи ÒиÑман паÑÑ Ð±Ñлган маҳаллий бÑджеÑÐ»Ð°Ñ Ò³Ð°Ð¼ ÑÑÑани ÑаÑкил ÑÑиб, жами

маҳаллий бÑÐ´Ð¶ÐµÑ Ð²Ð°ÐºÐ¸Ð»Ð»Ð°Ñининг 21,4 Ñоизини ÑаÑкил ÑÑмоÒда.

ТаҳлиллаÑ

ÑÑни

кÑÑÑаÑмоÒдаки,

ÑÒин

иÑÑиÒболда

маҳаллий

бÑджеÑлаÑнинг даÑомадлаÑини ÑаклланÑиÑиÑда ÑаÑкил ÑÑилаÑÑган Ñзлаб

ÑаноаÑ, ÑÑанÑпоÑÑ, алоÒа ва Ñавдо коÑÑ

оналаÑи маҳаллий бÑджеÑлаÑнинг

биÑикÑиÑилган даÑомад манбалаÑи кÑламини кенгайÑиÑиÑга ÑÒиндан Ñ

измаÑ

Òилади. ÐÑ Ñз навбаÑида, ҳозиÑги кÑнда ÑеÑпÑблика бÑджеÑидан ÑÑбвенÑиÑ

олаÑÑган еÑÑиÑа маҳаллий бÑджеÑни Ñз Ò³ÑдÑдлаÑида ÑаклланаÑÑган даÑомадлаÑ

ҳиÑобидан Ñ

аÑажаÑлаÑини амалга оÑиÑиÑга ÒÑлай ÑаÑÑ-ÑаÑÐ¾Ð¸Ñ ÑÑаÑади ва

маҳаллий бÑджеÑÐ»Ð°Ñ Ð´Ð°ÑомадлаÑи мавÒеини ниÑбаÑан оÑиÑиб боÑади.

ÐÐ°Ð²Ð»Ð°Ñ Ò³Ð¾ÐºÐ¸Ð¼Ð¸ÑÑи ва маҳаллий Ð´Ð°Ð²Ð»Ð°Ñ Ð±Ð¾ÑÒаÑÑви оÑганлаÑининг баÑÑа

даÑажалаÑдаги маҳаллий бÑджеÑÐ»Ð°Ñ Ð´Ð°ÑомадлаÑи ва Ñ

аÑажаÑлаÑини

ÑаклланÑиÑиÑдаги Ñоли, мÑÑÑаÒиллиги ва маÑÑÑлиÑÑини оÑиÑиÑ, маҳаллий

бÑджеÑлаÑнинг ÐзбекиÑÑон РеÑпÑбликаÑи ÐÐ°Ð²Ð»Ð°Ñ Ð±ÑджеÑидаги ÑлÑÑини

кÑпайÑиÑÐ¸Ñ Ð¼Ð°ÒÑадида ÒÑйидаги ÑÑÑÑÑа ÑмÑÐ¼Ð´Ð°Ð²Ð»Ð°Ñ ÑолиÒлаÑи бÑйиÑа

ÑÑÑÑÐ¼Ð»Ð°Ñ ÑÑÐ»Ð¸Ò Ð¼Ð¸ÒдоÑда маҳаллий бÑджеÑÐ»Ð°Ñ Ð´Ð°ÑомадлаÑига ÑÑказилиÑ

ÑаÑÑиби ÑаÒланиб Òолинди:

Ðизнинг

ÑикÑимизÑа,

мамлакаÑ

макÑоиÒÑиÑодий

баÑÒаÑоÑлигини

мÑÑÑÐ°Ò³ÐºÐ°Ð¼Ð»Ð°Ñ Ð²Ð° иÒÑиÑодиÑÑни ÑолиÒлаÑнинг ÑаÒбаÑланÑиÑÑвÑи ÑÑнкÑиÑÑи

оÑÒали ÑаÑÑибга ÑолиÑда ÑÐ¾Ð»Ð¸Ò ÑиÑÑаÑини ÑакомиллаÑÑиÑиÑда ÒÑйидагилаÑга

алоҳида ÑÑÑÐ¸Ð±Ð¾Ñ ÒаÑаÑÐ¸Ñ Ð¼Ð°ÒÑадга мÑвоÑиÒдиÑ:

ï¼

ÑолиÒлаÑнинг ÑаÒбаÑланÑиÑÑвÑи ÑÑнкÑиÑÑини оÑиÑÐ¸Ñ ÑÑдамида

иÒÑиÑодиÑÑда киÑик Ð±Ð¸Ð·Ð½ÐµÑ Ð²Ð° ÑадбиÑкоÑликни Ñнада ÑивожланиÑини

ÑаÑминлаÑ;

ï¼

Ñ Ñжалик ÑÑиÑÑвÑи ÑÑбÑекÑÐ»Ð°Ñ Ð·Ð¸Ð¼Ð¼Ð°Ñидаги ÑÐ¾Ð»Ð¸Ò Ñкини бÑндан кейин

ҳам камайÑиÑиб боÑÐ¸Ñ Ð¹Ñли билан ÑÐ»Ð°Ñ Ð¸Ñ

ÑиÑÑида Òоладиган маблаÒлаÑни

айнан, ÑаолиÑÑни кенгайÑиÑÐ¸Ñ Ð¾ÑÒали ÒÑÑимÑа Ð¸Ñ ÑÑинлаÑни ÑÑаÑиÑ, ÑеÑ

ник

модеÑнизаÑиÑÐ»Ð°Ñ Ð²Ð° инноваÑион ÑаолиÑÑга йÑналÑиÑилиÑини ÑаÑминлаÑга

ÑÑиÑиÑ;

ï¼

ÑолиÒлаÑни ҳиÑÐ¾Ð±Ð»Ð°Ñ Ð²Ð° ҳиÑобини ÑÑиÑиÑни Ð¸Ñ ÑамлаÑÑиÑиб боÑиÑ

ҳамда ÑлаÑни бÑджеÑга ÑндиÑÐ¸Ñ Ð¼ÐµÑ Ð°Ð½Ð¸Ð·Ð¼Ð¸Ð½Ð¸ ÑакомиллаÑÑиÑиÑ;

ï¼

ÑÐ¾Ð»Ð¸Ò Ð¸Ð¼ÑиÑзлаÑи ва пÑеÑеÑенÑиÑлаÑни ÑниÑикаÑиÑÐ»Ð°Ñ Ð¾ÑÒали

беÑилиÑи оÑÒали Ñ

Ñжалик ÑÑбÑекÑлаÑи ÑаолиÑÑини ÑаÒбаÑланÑиÑиÑ

маÑалалаÑига алоҳида ÑÑÑÐ¸Ð±Ð¾Ñ ÒаÑаÑиÑ;

âÐÒÑиÑодиÑÑ Ð²Ð° инноваÑион ÑÐµÑ Ð½Ð¾Ð»Ð¾Ð³Ð¸ÑлаÑâ илмий ÑлекÑÑон жÑÑнали. â 6, ноÑбÑÑ-декабÑÑ, 2015 йил

7

www.iqtisodiyot.uz

ï¼

Ñ Ñжалик ÑÑиÑÑвÑи ÑÑбÑекÑлаÑ, аҳоли билан ÑÐ¾Ð»Ð¸Ò Ð¾ÑганлаÑи ÑÑÑаÑида

ÑÐ¾Ð»Ð¸Ò Ð¼ÑноÑабаÑлаÑи боÑаÑида online инÑеÑакÑив Ñ Ð¸Ð·Ð¼Ð°ÑлаÑни ÑивожланÑиÑиÑ;

ï¼

ÑÐ¾Ð»Ð¸Ò Ð¼Ð°ÑмÑÑÑилигини ÑоддалаÑÑиÑÐ¸Ñ Ð²Ð° ÑакомиллаÑÑиÑиб боÑиÑ

лозим.

Фойдаланилган адабиÑÑÐ»Ð°Ñ ÑÑÐ¹Ñ Ð°Ñи

1.

ÐаÑимов Ð.Ð. 2015 йилда иÒÑиÑодиÑÑимизда ÑÑб ÑаÑкибий

ÑзгаÑиÑлаÑни

амалга

оÑиÑиÑ,

модеÑнизаÑиÑ

ва

дивеÑÑиÑикаÑиÑ

жаÑаÑнлаÑини изÑил давом ÑÑÑиÑÐ¸Ñ Ò³Ð¸Ñобидан Ñ

ÑÑÑÑий мÑлк ва Ñ

ÑÑÑÑий

ÑадбиÑкоÑликка кенг йÑл оÑиб беÑÐ¸Ñ â ÑÑÑÑÐ²Ð¾Ñ Ð²Ð°Ð·Ð¸ÑамиздиÑ. â Т.: ÐзбекиÑÑон

2015. Ð¥Ð°Ð»Ò ÑÑзи. 2015 йил 17 ÑнваÑÑ.

2.

Ðаҳабов Ð.Ð., Ðаликов Т.С. ÐолиÑ. ÐаÑÑлик. âТ.: âÐоÑиÑâ, 2012. 284-

б.

3.

Тожибоева Ð. ÐÒÑиÑодиÑÑ Ð½Ð°Ð·Ð°ÑиÑÑи. ÐаÑÑлик. - Т.: ШаÑÒ. 2003. -127 .

4.

ЧеÑник Ð.Ð. Ðалоги в ÑÑноÑной Ñкономике. âÐ.: ФинанÑÑ, 1992. â3

Ñ.19.

5.

ÐолдÑÑев Ð.Ð. ФинанÑÑ ÐºÐ°Ð¿Ð¸Ñализма. - Ð.: ФинанÑÑ, 1987. 21.

6.

â

ÐзбекиÑÑон

РеÑпÑбликаÑи

иÒÑиÑодиÑÑ

вазиÑлигининг ÑаÑмий веб ÑайÑи маÑлÑмоÑлаÑи аÑоÑида ÑайÑÑланди.

7.

â

ÐзбекиÑÑон

РеÑпÑбликаÑи

иÒÑиÑодиÑÑ

вазиÑлигининг ÑаÑмий веб ÑайÑи маÑлÑмоÑлаÑи аÑоÑида ÑайÑÑланди.

8.

â ÐзбекиÑÑон РеÑпÑбликаÑи Ð´Ð°Ð²Ð»Ð°Ñ Ð¡Ð¾Ð»Ð¸Ò ÒÑмиÑаÑининг

ÑаÑмий веб ÑайÑи маÑлÑмоÑлаÑи аÑоÑида ÑайÑÑланди.

9.

â ÐзбекиÑÑон РеÑпÑбликаÑи Ð´Ð°Ð²Ð»Ð°Ñ Ð¡Ð¾Ð»Ð¸Ò ÒÑмиÑаÑининг

ÑаÑмий веб ÑайÑи маÑлÑмоÑлаÑи аÑоÑида ÑайÑÑланди.