“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

1

www.iqtisodiyot.uz

М.Б. Мўминова,

катта илмий ходим-изланувчи, ТДИУ

ТИЖОРАТ БАНКЛАРИДА АКТИВ ОПЕРАЦИЯЛАРНИ БОШҚАРИШДА

ИМИТАЦИОН МОДЕЛНИ ҚЎЛЛАШНИНГ ЗАРУРЛИГИ ВА АҲАМИЯТИ

В этой статье данного управления пути финансовых потоков в соответствии с

имитационной модели в процессе управления активных операций в коммерческих

банках. Если эта модель используется в коммерческих банках в кредитования

управления процессом кредитных операций будет легко и потенциальный доход от

этих операций возвращается во времени. Кроме того это поможет увеличить долю

активов коммерческих банков.

In this article given managing ways of financial flows according to imitation model in

management process of active operations in commercial banks. If this model used in

commercial banks in crediting process control of credit operations will be easy and potential

income from this operations returns in time. Moreover, this will assist to increase share of

assets of commercial banks.

Калит сўзлар

:

молиявий қўйилмалар, имитацион модел, инвестицион

операциялар, оператив, стратегик режа.

Маълумки, Ўзбекистон Республикаси Президентининг “2011-2015 йилларда

республика молия-банк тизимини янада ислоҳ қилиш ва барқарорлигини ошириш

ҳамда юқори халқаро рейтинг кўрсаткичларига эришишнинг устувор йўналишлари

тўғрисида”ги 2010 йил 26 ноябрдаги ПК-1438-сонли қарори ижроси орқали банк

активлари самарадорлигини оширишга ва халқаро рейтинг агентликлари талаблари

асосида рейтинг баҳолашда юқори натижаларга эришилди.

Ўзбекистон Республикаси Президенти ҳам ушбу ҳолатни юқори баҳолаб

“Республиканинг банк тизими бақарор фаолият кўрсатмоқда, унинг капитал

етарлилиги даражаси минимал халқаро стандартлардан 3 баравар ортиқ миқдорда

сақланиб қолмоқда, ликвидлилиги эса энг юқори талаблардан 2,2 баравар кўпдир.

Ўтган йили тижорат банкларининг жами капитали 25 фоизга кўпайди, кредит

портфели жами суммасининг 80 фоизга яқини ички манбалар ҳиссасига тўғри

келади”[1].

Аммо иқтисодиётни модернизациялаш шароитида банк активларини

бошқаришда, активларнинг самарадорлигини оширишда, банк томонидан

кутилаётган даромадларга эга бўлмаслик, муаммоли кредитлар миқдорини

қисқартириш билан боғлиқ муаммолар мавжуддир.

Сўнгги 10 йиллик маълумотларга эътибор қаратсак, мамлакатимизда ЯИМ нинг

ўсиши билан банкларнинг жами активлари ўсиши тўғри пропорционалдир (1-

жадвалга қаранг).

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

2

www.iqtisodiyot.uz

1-жадвал.

Республикамиз тижорат банкларининг жами активлари ЯИМ га нисбатан

ўзгариш тенденциялари (ҳисобот 2014йил 1 январ ҳолатига)

Манба: Марказий банк маълумотлари асосида тузилган.

Келтирилган жадвал маълумотларига кўра 2005-2014 йил 1 январ ҳолатида биз

ЯИМ ни 9,7 баробар ошганини кўришимиз мумкин, бу эса мамлакатимиз иқтисодиёти

ривожланиб бораётганидан далолат беради. Барча соҳалар сингари банк тизимида ҳам

ижобий натижаларга эришилмоқда бунга банкнинг жами активлари ушбу давр

мобайнида 8,1 баробар ошганини ёрқин мисол бўлади.

Бироқ тижорат банкларининг активлари ЯИМ даги улуши 2005-2014 йил

оралиғида пасайганини кўришимиз мумкин, мазкур муаммоларни бартараф этиш

учун тижорат банкларининг активлар тузилмасини такомиллаштириш, банк тизимини

баҳолашни халқаро стандартларга мослашуви юзасидан замонавий банк менежменти

усулларидан фойдаланишни тақозо этади.

Актив операцияларни бошқаришда самарали йўналишлардан бири молиявий

оқимлар таҳлилидир. Бунга пул оқимлари ва инвестициялар, активларнинг ўсиши ва

фойдани тақсимлаш, махсус инвестиция операциялари ва уларнинг давомийлиги

ҳисобланади.

Ушбу соҳада бир қатор чет эл иқтисодчи олимлари фикрларига эътибор

қаратадиган бўлсак, Питер Роуз “Cўнгги йилларда кўпгина банклар йирик

ихчамликни таъминлаш учун тақсимлаш усули ва фонд манбаларини бирлаштиришни

ўз ичига олган балансланган ёндашувни аралаш стратегиясига ўтиши керак”, - дея

таъкидлаб ўтган[2].

Юқоридаги усулларни қўллаш орқали активларни бошқариш жараёни

енгиллашади, активлар ва юқори даромад манбаи бўлган кредит портфелини

диверсификациялаш имконини беради.

Кўрсаткичлари

2

0

0

5

й.

2

0

0

6

й.

2

0

0

7

й.

2

0

0

8

й.

2

0

0

9

й.

2

0

1

0

й.

2

0

1

1

й.

2

0

1

2

й.

2

0

1

3

й.

2

0

1

4

й.

2014 йил 2005

йилга

нисбатан

ўсиш

даражаси %

ЯИМ (млрд.сўм)

12

1

8

9

,5

15

210

,4

2

0

7

5

9

,3

2

8

1

8

6

,2

3

6

8

3

9

,4

4

8

0

9

7

,0

6

1

8

3

1

,2

7

7

8

3

2

,0

9

6

6

1

2

,1

1

1

90

0

2

,0

9,7 марта

Банклар

нинг жами

активлари

(млрд.сўм)

5

4

0

0

,0

5

6

3

1

,0

9

2

0

0

,0

9

2

7

6

,0

1

2

0

6

5

,0

1

5

7

0

3

,1

2

1

1

1

0

,6

2

7

4

5

3

,2

3

5

7

4

4

,0

4

3

8

6

8

,0

8,1 марта

Банк активлари

ЯИМга нисбатан

фоизи

4

4

3

7

4

4

,3

3

2

3

2

,7

3

2

3

3

,5

3

5

,2

37

3

6

,8

-0,8

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

3

www.iqtisodiyot.uz

Бу борада МДҲ мамлакати олимларидан В.Усоскин ўзининг “Замонавий

тижорат банки” номли монографиясида; “Тижорат банкининг кредит портфелининг

сифат даражасини ошириш учун мижозларнинг кредит тўловига лаёқатлилигини

баҳолаш тизмини такомиллаштириш зарур”, - деб ҳисоблайди[3].

О.И. Лаврушин, Г. Пановалар эса тижорат банклари кредит портфелининг

сифатини оширишда асосий эътибор кредитларнинг даромадлилик даражаси

барқарорлигини таъминлашга, мижозларнинг кредит тўловига лаёқатлилигини

баҳолаш тартибини такомиллаштиришга қаратадилар[4]. Ушбу олимларнинг

фикрларини инобатга олган ҳолда республикамиз тижорат банклари томонидан

берилган кредитлар ва инвестицион кредитларининг ўсиш даражасини 2-жадвалда

кўриб чиқамиз (2-жадвалга қаранг).

2-жадвал

Ўзбекистон Республикаси тижорат банклари томонидан берилган кредитлар ва

инвестицион кредитлар, млрд.сўм

Кўрсаткичлар

2010 й.

2011 й.

2012 й.

2013 й.

2014 й.

2014 йил

2010 йилга

нисбатан

ўсиш

даражаси

(марта)

Банк

кредитлари(млрд.с)

8558,2

11539,0

15652

20392

26530

3,1

Банкнинг инвестицион

кредитлари (млрд.с)

6,705

3,252

4,444

5,760

7,200

1,1

Банк кредити таркибида

инвестицион

кредитларининг улуши

(фозда)

78,3

28,2

28,3

28,2

27,1

-51,2

Манба: Марказий банк маълумотлари асосида тузилган.

Берилган жадвалдан тижорат банкларининг 2010-2014 йиллар оралиғидаги

банклар томонидан берилган кредитларини 3,1 баробар ошганини, банкнинг

инвестицион кредитлари 1,1 баробарга ошганини, банк кредити таркибида

инвестицион кредитларининг улуши эса 2010 йилда 78,3 фоизни ташкил этган бўлса

сўнгги тўрт йилда 28-27 % атрофида бўлганини кўришимиз мумкин. Ушбу жадвал

маълумотларидан сўнги 4 йил давомида банк кредитлари таркибида инвестицион

кредитлар улуши муқобил турганини гувоҳи бўламиз, жами берилган кредитларнинг

қарийб 1/3 қисми инвестицион кредитлар улушига тўғри келиши иқтисодиёт

тармоқларида янги ишлаб чиқариш корхоналарининг бунёд этилаётгани, эскилари эса

техник қайта жиҳозланаётганидан далолатдир.

Банк учун кредит операциялари молиявий қўйилмалар оқими ҳисобланади ва

қарама-қарши равишда улардан тушадиган тушумлар ҳисобланади. Молиявий

оқимларнинг ғояси (cash flow) замонавий банк менежментининг принципиал

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

4

www.iqtisodiyot.uz

асосларидан бири ҳисобланади. Хўжалик объектларининг структура моделлари янги

банк технологияларга йўналтириш асосида маҳкам ўрнашади. Ушбу молиявий

қўйилмалар оқимини бошқаришда

имитацион

моделдан фойдаланиш яхши натижа

беради.

Замонавий банк тизими тажрибасида имитацион моделларни кўриб чиқамиз.

Имитация (лот.imitation–тақлид) қиёслаштириш маъносини англатиб, воқеа, ҳодиса,

жараён ва объектларни ўзига хос тарзда монанд қилиб акс эттиришни англатади.

Имитация кўп тан олинган маънода модель (лот.modulus – ўлчов, намуна) – синоними

сифатида ҳам ишлатилиб, моддий ва номоддий образни (расм, шарҳ, чизма, эталон)ни

моддий жиҳатдан изоҳлаш, унга монанд жараённи ифодалашни назарда тутади[5]. Бу

орқали корхонанинг бутун ишини кўришни таъминлаш оператив ва стратегик

режаларни ишлаб чиқиш ҳамда муҳим аҳамиятга эга инвестицион операцияларга

тайёрланиш мумкин.

Тижорат банкларининг иммитацион моделлари таркибига махсус электрон

жадваллар, банкнинг экспорт пакетлари махсус моделлаштириш асосида шаклланади.

Бундай моделларни яратиш банк учун катта харажатларни талаб қилмайди, банк учун

ўртача имкониятлар даражасида амалга ошади. Шу вақтнинг ўзида тизимни

шакллантирувчи банклар, менежментнинг керакли элементларидан бири ҳисобланган

режалаштириш ва банк операцияларини бошқаришни янгича сифатли даражадаги

босқичларидан бири ҳисобланади. Оддий дастур воситалари асосан берилган

инвестицион портфелнинг структура доирасида йўналтирилган. Умумий қабул

қилинган воситаларда биз котировкаларни назорат қилиб туриб кузатамиз, фойда ёки

рискни инобатга олинган ҳолда активларни оптимал портфелини шакллантирамиз.

Аммо кенг тарқалган

“metastock”

пакети ҳам турли хил стратегик вариантларни

тезкор таҳлил қилиш, инвестицион оперерациялар режасини қайта ишлаш имконини,

банкнинг турли инвестицион операцияларни шакллантириш имконини бермайди.

Кенгроқ имкониятларни режалаштириш ва инвестицион операцияларни бошқаришда

банкнинг махсус “оқим” дастури воситалари ва методлари қўлланилмокда, уларнинг

муҳимлиги шундаки, инвестицион стратегиялар ўрнига трейдерлар ҳаракатини кетма-

кетлигини кузатишларни режалаштиришни таъминлайди.

Бунда инвестицон схемага янги бўғин ва структура элементларини киритиш

мумкин. Инвестицион операциялар учун нафақат ўз молиявий оқимларни моделга

киритиш, балки инвестицион операциялар қисмлари, турли хил активларни ҳаракати,

қимматликлар ва ҳужжатларни ҳам киритиш муҳим аҳамиятга эгадир.

Имитацион моделни қўллашнинг бир тури қуйидагича: инвестицион стратегия

гуруҳининг асосий ўлчови ишлаб чиқилади. Олдиндан маълумотлар башорат

килинади ва ўзгаради. Барча муқобил стратегияларга бир вақтнинг ўзида ҳисоблар

олиб борилади. Сўнгги натижа орқали схемани шакллантириш имконияти туғилади,

кўпроқ даражада инвестор мақсадларига жавоб беради.

Оператор томонидан хисоб-китоб ўтказиш жараёнида стратегиялар қайта кўриб

чиқилади, қачонки, корхона актив портфелини ҳар дақиқада қандай бўлишини аниқ

билганда инвестицион операцияларни режалаштириш мумкин бўлади. Банкнинг

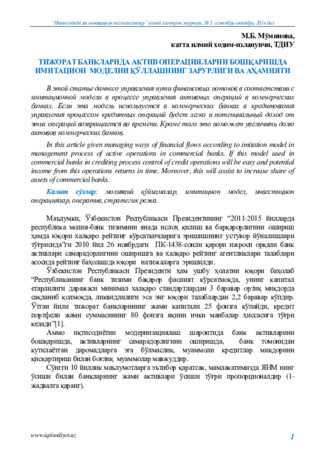

кундалик операцияларнинг модели қуйдаги кўринишда бўлади (1-чизмага қаранг).

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

5

www.iqtisodiyot.uz

1-чизма

Банкларда активларни бошқаришнинг имитацион модели

Манба: Муаллиф томонидан тузилган.

Ушбу чизма банк активларни бошқаришнинг имитацион модели орқали

активларни, пассивлар ва даромадни самарали бошқариш имконини беради.

Инвестицион операциялар моделининг структураси банкларнинг инвестиция

бўлимидаги малакали ёки профессионал таҳлилчилари қўлида янада юқори фойда

беради. Кредит операцияларни режалаштириш ҳар бир тижорат банкларининг кредит

бошқаруви ишчилари олдидаги муҳим масалалардан биридир.

Кредит операцияларини режалаштириш масалалари “

оқим

”методлари орқали

фойдали ҳал бўлиши мумкин. Банкнинг кредитлаш жараёни кредит операциялари

қисмларида ва молиявий оқимлар, банк ва мижоз ўртасидаги муносабатлар орқали

шаклланади.

Оқим моделларни қўллаш натижасида кредит жараёнини бошқариш масаласи,

кредит оқимларининг шакли ва параметрларини аниқлаш ва кредит операцияларнинг

давомийлигини вужудга келтиради.

Кредитлаш актив операцияларнинг асосийлардан бири бўлиб, кредитлашни

ташкил қилиш сифатини ошириш мақсадида кредит битимларини бошқаришни

ишлаб чиқиш, риск даражасини баҳолаш, босқичларини аниқлаш ва назоратни

жамлаш амалга оширилади.

Бунда мижоз рейтинг тизимини жорий қилиш, қарздорнинг кредитга

лаёқатлилигини аниқлаш ва банкнинг асосий кредит иши ўз молиявий

мажбуриятларни бажаришни жорий этиш муҳим аҳамиятга эга. Банкларнинг ссуда

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

6

www.iqtisodiyot.uz

портфелига ҳамма асосий риск турлари, яъни молиявий жараёни иштирокига

ликвидлилик рискига ва тўловга яроқсизлик рискларига таъсир этади. Кредит рискини

бошқариш банкдан доимий ссуда портфели назорати ва унинг сифат таркибини талаб

қилади.

Юқори (судхўрлик) фоиз ставкаларини қўллаш қўшимча риск турларини, яъни

“

рухий рискни”

(moral hazard) манбаи ҳисобланади. Қарздор ноанъанавий юқори

фоизларни тўлаб, омадсиз воқеаларда, ўйлашга мойил бўлади, тўловни қайтариб

бермасликда ёки фоизларни тўламасликда қандайдир руҳий ҳуқуқга эга эканлигидир.

«Номувофиқ танлов»

(adverse selection) муаммосини ҳам кўздан қочирмаслик керак.

Бу ҳолда кредит беришда ўзгарувчан баҳолаш шароити асосий манба ҳисобланади.

Барча қарздорлар ягона ставкалар бўйича қарз оладилар, кредит муддатига қараб улар

бир-биридан фарқланади. Қарздорларнинг риск даражаси умуман ўзгармайди. Бундай

ҳолатлар кредит портфелида

«ишончсиз»

ссудаларни келтириши мумкин. Катта

тажрибага эга бўлмаган қарздорлар бир фикр остида рози бўлишмоқда, қайсики

«бугун, шу ерда, хозир»

ўз масалаларини ҳал қилишда ва қисман ўз тўловлилик

қобилиятига ортиқча баҳо беришидир. Шуни таъкидлаш жоизки, ақл билан бир

тўхтамга келиниши, комплекс равишда рискларни баҳолашга ёрдам беради, кредит

беришни ҳал қилувчи асоси бўлиб ҳисобланади. Бунинг учун:

- автоматлаштирилган скоринг услубларини ишлаб чиқиш зарур, улар кредит

бериш тўғрисидаги хулосани кредит инспекторларига бериш вазифасини қўйиб ва

ушбу испекторларидан олинган ҳужжатлар асосида кредит бериш ҳақида қарор қабул

қилади;

-“кредит тажрибалари”

мониторинги, статистик маълумотларни йиғиш ва

қайта ишлаш статистик скоринг моделларини тўғрилаш натижалари риск-

менежменти соҳасига тегишли;

- фоиз ставкалари ва иқтисодий капитални қўллаш маълум бир белгиланган

йўқотишлар миқдорини аниқлаб бериши керак. Ушбу миқдор менежерлар хулосасига

асосан маълум бир хатарларни ҳисобга олган ҳолда аниқланиши лозим. Бу ерда

рақобатчиларнинг ҳолати ҳам ҳисобга олиниши лозим;

- кредиторлар хусусий капитални қўллаб-қувватлаши, иқтисодий капиталнинг

етарлилигини назорат қилиш, кредитор учун қандайдир йўқотишлар даражасини

кўтарилиш эҳтимолини пасайтиради.

Юқорида келтирилган ёндашувлар тижорат банкларимизда кредит бериш

жараёнларида қўлланилса, кредит операцияларни бошқариш осонлашади ва ушбу

операциялардан кутилаётган даромадлар ўз вақтида қайтади. Бу эса, ўз навбатида,

тижорат банкларининг жами активларни салмоғини кўпайишига ёрдам беради.

Хулоса қилиб шуни айтиш мумкинки, тижорат банкларининг актив

операциялари банк тизимида ва иқтисодиётнинг вазифаларида муҳим аҳамиятга эга.

Тижорат банклар тизими ўз имкониятларини моҳирона амалга ошириши ва

давлатнинг иқтисодий эҳтиёжларига тўлиқ жавоб бериши уни бошқаришнинг

самарадорлигидандир. Ҳар бир иш малакали ташкил этилиши керак, тижорат

банкнинг операциялари ҳам бундан мустасно эмас. Республикамиз банк тизимини

барқарор ўсувчи, осон мослашувчи, жамиятнинг эҳтиёжларини қондириши, тижорат

банклари ўз операцияларни керакли эҳтиёткорлик даражасини назорат қилган ҳолда

амалга оширилиши лозим.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 5, сентябрь-октябрь, 2014 йил

7

www.iqtisodiyot.uz

Фойдаланган адбиётлар рўйҳати

1.

Каримов И.А. 2013 йилда Республикани ижтимоий-иқтисодий ривожлан-

тириш якунлари ва 2014-йилги иқтисодий дастурнинг энг муҳим устувор вазифалари.

//Халқ сўзи №14 (5434) 20 январь.

2.

Роуз Питер С. Банковский менеджмент. Пер.с англ. Со 2-го изд.-М.:«Дело

Лтд»,1995.-768 с.

3.

Усоскин Б.М. Современний коммерческий банк: управлений и операции.-

М.:ИПТС “Вазар-Ферро»,1994.-320с.

4.

“Банковский менеджмент” под ред. О.И. Лаврушина. -М.: КНОРУС, 2009.-560

с.

5.

Кобелев Н.Б. Основы имитационного моделирования сложных экономических

систем: Учеб пособие. -М.: Дело, 2003-336 с.