“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2016 йил

1

www.iqtisodiyot.uz

А.З. Авлоқулов,

и.ф.н., доц. ТМИ

БУХГАЛТЕРИЯ ҲИСОБИДА МОЛИЯВИЙ НАТИЖАЛАР

КЎРСАТКИЧЛАРИНИНГ ШАКЛЛАНИШИ ВА АКС ЭТТИРИЛИШИ

В статье описано особенности формирования показателей финансовых

результатов. А также, разработано рекомендации по совершенствованию

применения принципов бухгалтерского учета при формирования доходов и

расходов.

In the article are described the features of formation of financial results

indicators. And also, made recommendations to improve the application of

accounting principles in the formation of income and expenses.

Калитли сўзлар:

молиявий натижа, даромад, харажат, бухгалтерия

ҳисоби тизими, бухгалтерия ҳисоби тамойиллари, молиявий ҳисобот,

рентабеллик.

Иқтисодиётни модернизациялаш ва диверсификациялаш шароитида

хўжалик фаолияти жараёнининг якуний босқичидан олинадиган тайёр

маҳсулотларнинг таннархида сарфланган хомашё ва материалларнинг улушини

имконият даражасида камайтириш муҳим ўрин тутади, чунки талаб ва

таклифдан келиб чиққан ҳолда уларга ўрнатилган баҳо маҳсулотларнинг

харидоргирлик даражасини белгилайди. Ишлаб чиқаришни самарали ташкил

этаётганда табиий ва моддий ресурслардан унумли фойдаланиш, иккиламчи

ресурслар ва ёндош маҳсулотларни мақсадга мувофиқ ишлатишни тақозо

этади.

Бу борада Президентимиз И.А. Каримов томонидан эътироф этилган

қуйидаги фикрларни келтириш ўринлидир: “Хусусий секторда маблағлардан

самарали фойдаланилмоқда. Бу соҳада юқори сифатли маҳсулотлар тайёрлаш,

ишлаб чиқариш харажатларини камайтириш ва меҳнат унумдорлигини

оширишни таъминлашга бўлган қизиқиш ва интилиш анча кучли бўлиб, ишлаб

чиқариш туфайли имкон қадар кўп даромад олиш каби пировард молиявий

натижаларга эришилаётганини таъкидлаш жоиз. Буларнинг барчаси бозор

иқтисодиёти шароитида фаолият юритаётган хусусий корхоналарнинг асосий

мақсадидир” [1].

Бозор механизмининг асоси корхонанинг ишлаб чиқариш‒хўжалик

фаолиятини режалаштириш ва холис баҳолаш, махсус жамғармаларни

шакллантириш ва фойдаланиш, ишлаб чиқариш жараёнида даромадлар ва

харажатларни ҳисоблаш учун зарур бўлган иқтисодий кўрсаткичлар

ҳисобланади.

Корхона молиявий-хўжалик фаолиятининг асосий кўрсаткичи ҳисобот

даврида хусусий капитал қийматининг ўсиши (камайиши)ни ўзида акс

эттирувчи молиявий натижа ҳисобланади. Россиялик иқтисодчи олим

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2016 йил

2

www.iqtisodiyot.uz

Н. Пошерстникнинг фикрича, “Молиявий натижалар кўрсаткичлари корхона

фаолияти натижасида олинган иқтисодий самарани ифодалайди” [2].

Шу боисдан хўжалик юритувчи субъектда иқтисодий самарага эришиш,

уни ривожлантиришдаги муҳим вазифа корхонанинг операцион, молиявий ва

инвестиция фаолиятида раҳбарият томонидан даромадлар ва харажатларни

самарали бошқариш усулларини эгаллаши зарур бўлади. Фойда шаклланишини

самарали бошқариш бошқарув жараёнининг ташкилий-услубий тизимини

барпо этиш, фойда шаклланишининг асосий механизмларини билиш, уни

таҳлил ва назорат қилишда замонавий усуллардан фойдаланишни кўзда тутади.

Молиявий натижалар тўғрисидаги ҳисобот шаклланишининг муҳим

жиҳати унда акс эттириладиган фойдаланувчилар эҳтиёжини қондиришга

мўлжалланган

кўрсаткичларнинг

миқдоридир.

Ушбу

кўрсаткичлар

миқдорининг кўпайиши фойдаланувчиларга кўпроқ маълумот беради, шу билан

биргаликда уларнинг юзага келиш шартлари очиб берилади. Кўрсаткичлар

миқдорининг камайиши уларни ўқишига қулай бўлади, аммо камроқ ахборот

бериб, фойда ва зарарларнинг шаклланиш шартларини тўлиқ очиб бермайди.

Бугунги кунда ахборотлар шаффофлиги ва барча учун мақбуллигига

эътибор қаратилмоқда. Шу боисдан молиявий натижалар тўғрисидаги ҳисобот

тузилиши

фаолият

турлари

бўйича

даромад

ва

харажатларнинг

таснифланишига асосланади.

Молиявий натижалар тўғрисидаги ҳисобот кўрсаткичлари шаклланишига

бўлган ушбу ёндашув барча ривожланган мамлакатлар учун характерлидир.

Аммо ҳисобот шаклланишидаги асосий масала тақдим этиладиган

кўрсаткичларнинг ҳажмидир.

Республикамизда молиявий натижалар тўғрисидаги ҳисобот Ўзбекистон

Республикаси Молия вазирининг 2002 йил 27 декабрдаги “Молиявий ҳисобот

шакллари ва уларни тўлдириш бўйича қоидаларни тасдиқлаш тўғрисида”

буйруғи асосида тўлдирилади.

Молиявий натижалар тўғрисидаги ҳисоботни тузиш Ўзбекистон

Республикаси Вазирлар Маҳкамасининг 1999 йил 5 февралдаги 54-сонли

қарори билан тасдиқланган “Маҳсулот (ишлар, хизматлар)ни ишлаб чиқариш

ва сотиш харажатларининг таркиби ҳамда молиявий натижаларни

шакллантириш тартиби тўғрисида НИЗОМ”да белгиланган даромад ва

харажатлар таснифига биноан амалга оширилади.

“Даромад” ва “харажат” категориялари бухгалтерия ҳисобининг

фундаментал тушунчалари ҳисобланади. Ушбу категориялар корхонанинг

асосий мақсадига эришиш, молиявий натижаларни максималлаштириш ва

ҳисоботдан фойдаланувчиларга бошқарув ва иқтисодий қарорлар қабул

қилишда муҳим аҳамиятга эга.

Таъкидлаш жоизки, “даромад” ва “харажат” категориялари фақатгина

бухгалтерия ҳисобида эмас, балки бутун ташкилотни бошқаришда ҳам муҳим

роль ўйнайди.

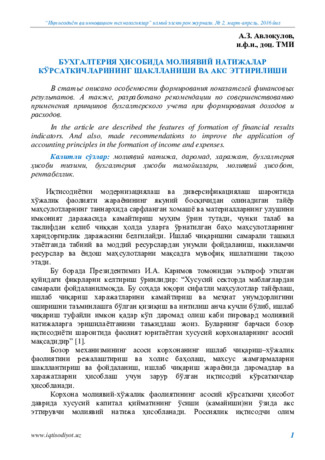

Буни қуйидаги чизмадан кўриш мумкин:

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2016 йил

3

www.iqtisodiyot.uz

1-расм. Ташкилотнинг бошқарув, режа, таҳлил ва назорат ҳамда

бухгалтерия ҳисоби тизимларида молиявий натижаларнинг тутган ўрни

Манба: Муаллиф томонидан тузилган.

Даромад ва харажатлар турли тизимларда қўйилган талабларга асосан

турлича таснифланади ва изоҳланади. Бухгалтерия ҳисобининг миллий

стандартлари ва молиявий ҳисоботнинг халқаро стандартларида даромад ва

харажатларга турлича таъриф берилган.

Буни қуйидаги жадвалдан кўриш мумкин (1-жадвал)

1-жадвал

Бухгалтерия ҳисобида даромад ва харажатларнинг изоҳланиши

Меъёрий-ҳуқуқий ҳужжат

“Даромад” тушунчаси

“Харажат” тушунчаси

1

2

3

“Молиявий ҳисоботни тайёрлаш

ва тақдим этиш учун

концептуал асос” номли БҲМС [3]

Даромад –

ҳисобот даврида

активларнинг кўпайиши ёхуд

мажбуриятларнинг камайиши

Харажат –

ҳисобот даврида

активларнинг камайиши ёхуд

мажбуриятларнинг кўпайиши

Молиявий ҳисоботнинг халқаро

стандартлари [4]

Даромад –

ҳисобот даврида

иқтисодий фойдани активлар

оқими ёки кўпайиши шаклида

ўсиши

ёки

пассивларни

қатнашчиларнинг

капиталдаги

омонатларидан фарқ қилувчи

ўсишига олиб келувчи камайиши

Харажат –

ҳисобот даврида

иқтисодий

фойдани

активларнинг чиқиб кетиши ёки

улардан фойдаланиш шаклида

камайиши,

шунингдек,

қатнашчилар

ўртасида

капиталнинг камайишига олиб

келувчи

мажбуриятларнинг

юзага келиши

Юқоридаги жадвалдан кўриниб турибдики, бухгалтерия ҳисобининг

миллий стандарти ва молиявий ҳисоботнинг халқаро стандартида “даромад” ва

Ташкилотнинг бошқарув

тизими

Ташкилотнинг режа,

таҳлил ва назорат

тизими

Бухгалтерия ҳисоби

тизими

1. Ташкилотнинг молиявий

натижаларини аниқлаш

2. Молиявий-хўжалик фаолиятини

режалаштириш ва назорат қилиш

мақсадида молиявий натижаларни

таҳлил қилиш

3. Олинган молиявий натижалар

асосида бошқарув ва иқтисодий

қарорлар қабул қилиш

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2016 йил

4

www.iqtisodiyot.uz

“харажат” тушунчаларига деярли ўхшаш таъриф берилган. Фақат молиявий

ҳисоботнинг халқаро стандартида активлар ва мажбуриятларнинг қайси омил

ҳисобига ўзгариши даромад ёки харажатни ифодалаши аниқроқ баён этилган.

Даромад ва харажатларни бухгалтерия ҳисобида акс эттиришнинг асосий

вазифаси уларнинг миқдорини аниқлашдир. Даромад ва харажатлар миқдорини

баҳолашнинг холислиги ва ҳаққонийлигига хўжалик битимларининг

ноаниқлиги ўз таъсирини ўтказади. Бу эса даромад ва харажатларни тан олиш

вақти билан ҳисобот даврлари ўртасида даромад ва харажатлар ҳақидаги ҳисоб

ахборотини тақсимлашга боғлиқлиги билан ифодаланади.

Маълумки, ҳар бир битимга уни тан олиш мезонлари қўлланилади.

Вазиятни аниқлаш чоғида бир битимнинг алоҳида элементларига тан олишнинг

мезонларини қўллаш зарур. Масалан, маҳсулотни сотиш нархи сотишдан

сўнгги хизмат кўрсатиш учун муайян қийматни ўз ичига оладиган бўлса, бу

қиймат шу муддатдан ажратилиб хизмат кўрсатилган давр давомида асосий

хўжалик фаолиятидан олинган даромад, деб эътироф этилади. Аксинча,

битимлар бир бутун битимнинг туркумлари деб қаралганда натижалари

ҳақиқий бўлиши билан боғлиқ бўлган икки ёки ундан ортиқ битимларга

эътироф этиш мезонлари қўлланилади.

Шуни таъкидлаш жоизки, ноаниқлик шароитида даромад ва харажатларни

тан олишнинг асосий шартлари уларнинг ишончли баҳоланиши ва тан олиш

вақтида эҳтиёткорлик тамойилига амал қилиниши ҳисобланади. Бу ерда

эҳтиёткорлик тамойили деганда,

битим билан боғлиқ иқтисодий наф олиш

эҳтимоли мавжуд бўлиши, шунингдек, битим билан боғлиқ қилинган ёки

кутилаётган харажатлар ишончли даражада аниқланадиган бўлиши

тушунилади.

Демак, даромад ва харажатлар ишончли даражада баҳоланганида улар

тан олинади. Агар даромад олиш ноаниқ бўлса, улар харажат сифатида тан

олинади. “

Даромадга киритилган миқдорни ундириш хусусида ноаниқлик

вужудга келган тақдирда қайтарилмаган миқдор ёки олиш мумкин бўлмаган

миқдордаги пул дастлаб тан олинган даромад миқдорининг ўзгартирилиши

сифатида эмас, балки харажат сифатида тан олинади

” [5].

Юқоридагилардан келиб чиққан ҳолда таъкидлаш жоизки, хўжалик

юритувчи субъектлар даромад ва харажатларни бухгалтерия ҳисобида акс

эттиришида эҳтиёткорлик тамойилига амал қилиши мақсадга мувофиқдир.

Бозор муносабатлари ривожланиши шароитида хўжалик юритувчи

субъектларда рентабелликни ошириб бориш муҳим аҳамият касб этади.

Фойданинг шаклланишида бухгалтерия ҳисобида даромад ва харажатлар

сифатида тавсифланувчи хўжалик фаолияти фактлари иштирок этади. Лекин

уларнинг барчаси ҳам шу ҳисобот даврига тааллуқли даромад ёки харажат

сифатида акс этмаслиги мумкин. Жорий ва келгуси ҳисобот даврларига

тааллуқли даромад ва харажатлар хусусидаги ахборотларни тақсимлаш асосан

профессионал бухгалтернинг мушоҳадасига (даромад ва харажат ўртасида аниқ

боғлиқлик мавжуд бўлмаганида) боғлиқ. Демак, фойданинг шаклланишида

ҳисобот давридаги даромад ва харажатларнинг бир-бирига мувофиқлиги

тамойилига амал қилиш лозим.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2016 йил

5

www.iqtisodiyot.uz

Агар ҳисобот даврида қилинган харажатлар келгуси ҳисобот даврларида

даромад келтирадиган бўлса, бундай харажатлар капитализация қилинади, яъни

ҳисобот даври харажатлари таркибидан чиқарилиб, корхона активлари қаторига

киритилади [6]. Демак, жорий даврдаги харажатлар активлар қийматининг

ошишига қаратилади.

Активлар эса келажакда даромад келтириш мақсадида шакллантирилади.

Буни Б.

Нидлз, Х. Андерсон, Д. Колдуэллар қуйидагича таъкидлаган: «Актив —

келажакда даромад келтириши лозим бўлган харажатлардир» [7].

Бундай харажатлар захиралар, узоқ муддатли активлар қийматига

қўшилади, шунингдек, дебиторлик қарзлари ёки келгуси давр харажатлари

кўринишида бўлиши мумкин. Моддий қийматликларга қилинган харажатлар

активларнинг ўсишига олиб келса, шу пайтда харажатлар капитализация

қилинади.

2-расмда

ҳисобот давридаги даромадлар ва харажатларнинг бир-бирига

мувофиқлиги тамойилининг амал қилиш тартиби келтирилган.

2-расм. Ҳисобот давридаги даромадлар ва харажатларнинг бир-бирига

мувофиқлиги тамойилининг амал қилиш тартиби

Манба: Муаллиф томонидан ишлаб чиқилган.

Жорий харажатлар – ҳисобот

даври даромадларига мос

келади

Келгуси давр харажатлари –

кейинги ҳисобот даврларида

даромад келтиради

Ҳисобот давридаги

даромадлар ва

харажатларнинг

бир-бирига мувофиқлиги

Ҳисобот даврининг молиявий

натижалар тўғрисидаги

ҳисоботида акс эттирилади

Ҳисобот даврининг бухгалтерия балансида акс

эттирилади

Келгуси ҳисобот даврининг

молиявий натижалар тўғрисидаги

ҳисоботида акс эттирилади

Декапитализация –

капитализация қилинган

харажатларнинг балансдан

ҳисобдан чиқарилиши

Рекапитализация – капитализация

қилинган харажатлар ҳисобига янги

баланс сатрларининг вужудга келиши

Келгуси ҳисобот даврининг

бухгалтерия балансида акс

эттирилади

Харажатлар

Моддий қийматликлар

(захиралар, узоқ муддатли

активлар)

Дебитор қарзлар

Келгуси давр

харажатлари

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 2, март-апрель, 2016 йил

6

www.iqtisodiyot.uz

Келгуси давр харажатларини ҳисобдан чиқариш тартиби корхонанинг

ҳисоб сиёсатида кўрсатилиши керак. Келгуси давр харажатларининг

мавжудлиги фойданинг ошишига ва дебиторлик қарзларининг камайишига

олиб келиши мумкин. Лекин шуни таъкидлаш керакки, агар келгуси давр

харажатлари меъёрий талаблар доирасида юзага келган бўлса, ҳисобот

ишончли ҳисобланади. Демак, келгуси давр харажатларининг мавжудлиги

ҳисоботнинг ишончлилигини инкор этмайди. Шу боисдан молиявий

ҳисоботнинг тушунтириш хатида келгуси давр харажатларининг таркиби ва

уларни ҳисобдан чиқариш тартиби ҳақида ахборот бериш мақсадга

мувофиқдир. Бу эса, ҳисоботдан фойдаланувчиларни фойдали ва ишончли

ахборот билан таъминлайди

Юқоридагилардан келиб чиқиб хулоса қилиш мумкинки, бухгалтерия

ҳисобида ҳисобот даври даромад ва харажатларнинг мувофиқлиги ва

эҳтиёкорлик тамойилларига амал қилиш молиявий натижалар ҳисобини

такомиллаштиришда муҳим ўрин тутади.

Фойдаланилган адабиётлар рўйхати

1. Каримов И.А.

2015 йилда иқтисодиётимизда туб таркибий

ўзгаришларни

амалга

ошириш,

модернизация

ва

диверсификация

жараёнларини изчил давом эттириш ҳисобидан хусусий мулк ва хусусий

тадбиркорликка кенг йўл очиб бериш – устувор вазифамиздир

.

– Т.: //Халқ

сўзи

.

2015 йил 17 январь.

2. Пошерстник Н.В. Бухгалтерский учет на современном предприятии:

учебно-практическое пособие. – М.: Проспект, 2011. -560 с.

3. “Молиявий ҳисоботни тайёрлаш ва тақдим этиш учун концептуал асос”

номли БҲМС.

4. Ремизова Е.Ю., Султанова Г.С. Подготовка к переходу на МСФО: что

необходимо знать главному бухгалтеру. – М.: Система ГАРАНТ, 2009. -70 с.

5. “Асосий хўжалик фаолиятидан тушган даромадлар” номли 2-сон

БҲМС.

6. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с

англ. / Под ред. Я.В. Соколова. – М.: Финансы и статистика, 1997. – 576 с.

7. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета.

Пер. с англ. / Под ред. Я.В. Соколова. – 2-е изд., стереотип. – М.: Финансы и

статистика, 1997. – 496 с.