“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

1

www.iqtisodiyot.uz

Б.А. Хасанов, д.э.н., проф.,

А.А. Рахимов, соискатель, ТДИУ

АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ РАСХОДОВ КОММЕРЧЕСКОГО

БАНКА

Мақолада тижорат банклари харажатларининг динамикаси таркибий ва

вертикал таҳлил қилинган ҳамда амалий тавсиялар берилган.

In article it is investigated the structural and vertical analysis of dynamics of

expenses of commercial bank and practical recommendations are made.

Ключевые слова:

расход банка, финансовый результат, рыночная конъ-

юнктура, кредитование, структурный анализ, анализ динамики расходов.

Анализ расходов коммерческого банка проводится с учетом специфики

анализируемого

банка,

которые

классифицируется

на

процентные,

беспроцентные и операционные расходы.

Таблица 1

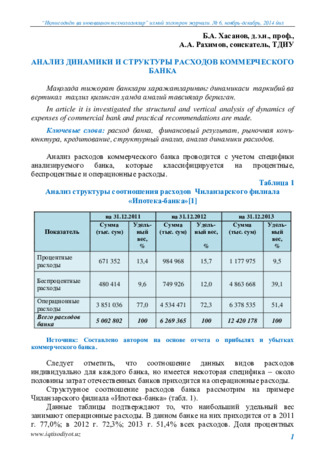

Анализ структуры соотношения расходов Чиланзарского филиала

«Ипотека-банка»[1]

Показатель

на 31.12.2011

на 31.12.2012

на 31.12.2013

Сумма

(тыс. сум)

Удель-

ный

вес,

Сумма

(тыс. сум)

Удель-

ный вес,

Сумма

(тыс. сум)

Удель-

ный

вес,

%

%

%

Процентные

расходы

671 352

13,4

984 968

15,7

1 177 975

9,5

Беспроцентные

расходы

480 414

9,6

749 926

12,0

4 863 668

39,1

Операционные

расходы

3 851 036

77,0

4 534 471

72,3

6 378 535

51,4

Всего расходов

банка

5 002 802

100

6 269 365

100

12 420 178

100

Источник: Составлено автором на основе отчета о прибылях и убытках

коммерческого банка.

Следует отметить, что соотношение данных видов расходов

индивидуально для каждого банка, но имеется некоторая специфика – около

половины затрат отечественных банков приходится на операционные расходы.

Структурное соотношение расходов банка рассмотрим на примере

Чиланзарского филиала «Ипотека-банка» (табл. 1).

Данные таблицы подтверждают то, что наибольший удельный вес

занимают операционные расходы. В данном банке на них приходится от в 2011

г. 77,0%; в 2012 г. 72,3%; 2013 г. 51,4% всех расходов. Доля процентных

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

2

www.iqtisodiyot.uz

расходов банка сильно изменялась за анализируемый период, а их структура

зависит от суммы средств на счетах и средневзвешенной процентной ставки.

Далее более подробно проанализируем процентные расходы банка, на основе

данных, представленных в табл. 2.

Таблица 2

Анализ состава структуры процентных расходов банка[1]

Показатель

на 31.12.2011

на 31.12.2012

на 31.12.2013

Сумма

(тыс.

сум)

Уд.вес, Сумма

(тыс.

сум)

Уд.вес, Сумма

(тыс. сум)

Уд.вес

,

%

%

%

Процентные расходы по

депозитам до востребования

-

-

-

-

-

-

Процентные расходы по

сберегательным депозитам

394 320

58,7

494 768

50,0

955 205

81,2

Процентные расходы по

срочным депозитам

-

-

-

-

-

-

Процентные расходы по

краткосрочным кредитам к

оплате

-

-

-

-

-

-

Процентные расходы по

долгосрочным кредитам к

оплате

6 623

1,0

5 488

0,5

4 902

0,4

Процентные расходы по

выпущенным ценным

бумагам

-

-

-

-

10 110

0,8

Прочие процентные расходы

270 409

40,3

484 711

49,5

207 757

17,6

Итого процентных

расходов

671 352

100

984 968

100

1 177 975

100

Источник: Составлено автором на основе отчета о прибылях и убытках

коммерческого банка.

По мнению некоторых ученых, величина процентных расходов и их доля в

общей массе расходов существенно зависят от структуры пассивов банка, а

именно от доли в них платных обязательств. У универсального банка, активно

занимающегося кредитной деятельностью, доля расходов по депозитам

клиентов может достигать 70% от его процентных затрат[2].

Из таблицы видно, что банк практически полностью формирует

привлеченные ресурсы за счет депозитов клиентов. При чем предпочтение

отдает процентным расходам по сберегательным депозитам, а они, как правило,

являются наиболее дорогими для банка. На их долю в объеме процентных

расходов приходится: 58,7% в 2011 г., 50,0% в 2012 г. и 81,2% в 2013 г. и в

составе расходов их доля составляет 58,7 %.

Как считает, проф.Батракова Л.Г., «…все же сберегательные депозиты

считаются более стабильными и позволяют осуществлять кредитование на

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

3

www.iqtisodiyot.uz

длительные сроки и под высокие проценты. Рекомендуемый уровень – 50% от

ресурсной базы»[2].

Второе место по объему расходов принадлежит расходам по прочим

процентным расходам, так как на них приходится 40,3% всех процентных

затрат. Для анализируемого банка они составили в 2011г. 40,3%;

соответственно в 2012 г. 49,5% и в 2013 г. 17,6% прочие процентные

расходам.

В заключение анализа процентных расходов необходимо отметить, что для

банка приемлема ситуация, когда темпы роста процентных доходов опережает

темпы роста процентных расходов или когда в условиях снижения процентных

ставок плата за привлечение средств снижается быстрее, чем доход от их

размещения.

В процессе анализа процентных расходов банка необходимо не только

анализировать состав и структуру элементов затрат, но и выделять основные

факторы, влияющие на их изменение. Изучение процентных расходов банка

можно представить в виде схемы, предложенной Л.Г.Батраковой (рис. 1).

Рис 1. Факторный анализ процентных расходов[3]

Таким образом, величина уплаченных процентов зависит от изменения

суммы остатков средств, хранящихся на счетах и средней процентной ставки.

Средние остатки по

оплачиваемым

депозитам

Процентные

Расходы

Средняя Процентная

Ставка По Депозитам

Объем Ресурсной Базы

Объем оплачиваемых

депозитов в ресурсной базе

Рыночный уровень

процентной ставки по

депозитам

Структура Депозитной

Базы

Средняя Стоимость

Каждого Депозитного

Инструмента

Структура Процентных

Расходов

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

4

www.iqtisodiyot.uz

Следующим шагом является анализ структуры беспроцентных расходов

банка, особенность которых является немногочисленность по объему и

структуре (табл. 3).

К комиссионным расходам банка относятся оплата услуг других банков,

комиссионные расходы по кредитам, расходы за осуществление иностранных

платежей. Перечисленные затраты банка занимают наибольший удельный вес в

этой группе расходов.

Таблица 3

Анализ состава и структуры беспроцентных расходов[1]

Показатель

На 31.12.2011

На 31.12.2012

На 31.12.2013

Сумма

(тыс.

сум)

Удель-

ный

вес,

Сумма

(тыс. сум)

Удель-

ный

вес,

Сумма

(тыс. сум)

Удель-

ный

вес,

%

%

%

Комиссионные

расходы

359 229

74,7

446 275

59,5

577 485

97,4

Убытки от операций с

иностранной валютой

118 823

24,7

301 586

40,2

13 790

2,3

Другие беспроцентные

расходы

2 362

0,6

2 065

0,3

1 550

0,3

Итого

беспроцентных

расходов

480 414

100

749 926

100

592 825

100

Источник: Составлено автором на основе отчета о прибылях и убытках

коммерческого банка.

Структура убытков от операций с иностранной валютой за период

менялись и на конец рассматриваемого периода составили 2,3%. Этому

предшествовало уменьшение таких операций в суммарном выражении 118 823

тыс. сума в 2011 г., 301 586 тыс. сума в 2012 г. и до 13 790 тыс. сума в 2013 г.

Незначительную долю в структуре расходов занимают другие

беспроцентные расходы: в 2010г. 0,6 % или 236,2 тыс. сум. и в 2013 г.0,3 % или

155,0 тыс. сум.

Следующим этапом анализа является изучение самой многочисленной

группы расходов – операционные расходы (табл.4).

Как уже было отмечено выше, около половины всех расходов банка

приходится именно на операционные расходы. Операционные расходы относят

к группе расходов, которые связаны с обеспечением функционирования банка,

но не могут быть прямо отнесены на конкретную операцию. В экономической

теории их называют условно-постоянными издержками.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

5

www.iqtisodiyot.uz

Таблица 4

Анализ состава и структуры операционных расходов банка[1]

Показатель

На 31.12.2011

На 31.12.2012

На 31.12.2013

Сумма

(тыс. сум)

Уд.вес, Сумма

(тыс. сум)

Уд.вес, Сумма

(тыс. сум)

Уд.вес,

%

%

%

Заработная плата и

другие расходы на

сотрудников

2 625 250

68,1

2 865 801

63,2

4 162 535

65,2

Расходы на аренду и

содержание

363 210

9,4

526 007

11,6

720 434

11,3

Командировочные и

транспортные

расходы

16 233

0,5

21 733

0,6

16 173

0,2

Административные

расходы

209 113

5,4

243 824

5,3

305 006

4,7

Репрезентация и

благотворительность

123 084

3,2

185 573

4,1

305 391

4,8

Расходы на износ

229 903

5,9

344 001

7,5

422 741

6,6

Расходы на налоги и

страхование

284 241

7,3

347 530

7,6

446 741

7,0

Итого

операционные

расходы

3 851 034

100

4 534 471

100

6 378 535

100

Источник: Составлено автором на основе отчета о прибылях и убытках

коммерческого банка.

Из таблицы видно, что наибольший удельный вес составляет заработная

плата сотрудников: 68,1%; 63,2% и 65,2%, соответственно в 2011г., 2012г.,

2013г.

Расходы на аренду и содержание в анализируемом периоде увеличились и

составили от 9,4%; 11,6 % и 11,3 %, что требует принятия мер по усилению

собственного имущественного потенциала.

Значительное место по объему среди операционных расходов занимает

оценка возможных убытков. Величина этих убытков напрямую зависит от

качества кредитного и инвестиционного портфелей, следовательно,

увеличивающиеся суммы по этой статье могут свидетельствовать не только об

увеличении выданных кредитов, но и об ухудшении их качества.

Банк, как субъект экономических отношений, является плательщиком

налогов, которые также относятся к операционным расходам. Сумма налогов

увеличилась с 284 241 тыс. сум. в 2011 г.; 347 530 тыс. сум. В 2012 г. и 446 741

тыс. сума.

“Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 6, ноябрь-декабрь, 2014 йил

6

www.iqtisodiyot.uz

Таким образом, анализ расходов банков показал, что основная их доля

приходится на операционные расходы. Около половины операционных

расходов относится к заработной плате и другим затратам на сотрудников.

Поэтому банку рекомендуется уменьшить свои расходы за счет выбора

оптимальных решений по увеличению розничных услуг банка, сокращения

излишних расходов по управлению кредитного учреждения, а также переход на

международную систему финансовой отчетности.

Список использованной литературы

1.

(Центральный банк Республики Узбекистан)

2.

Жарковская Е.П. Финансовый анализ деятельности коммерческого

банка/учебник. М.: Омега-Л, 2010. – с.278.

3.

Анализ процентной политики коммерческого банка: учебное

пособие/Под ред. Батраковой Л.Г. – М.: Логос, 2002 – с.130

4.

Финансовая отчетность Чиланзарского филиала ОАКБ «Ипотека-банка»

за период с 2011-2013 г.г.

5.

http://www.press-service.uz/#ru/news/show/press(Пресс-служба

Президента Республики Узбекистан)